Marktübersicht:

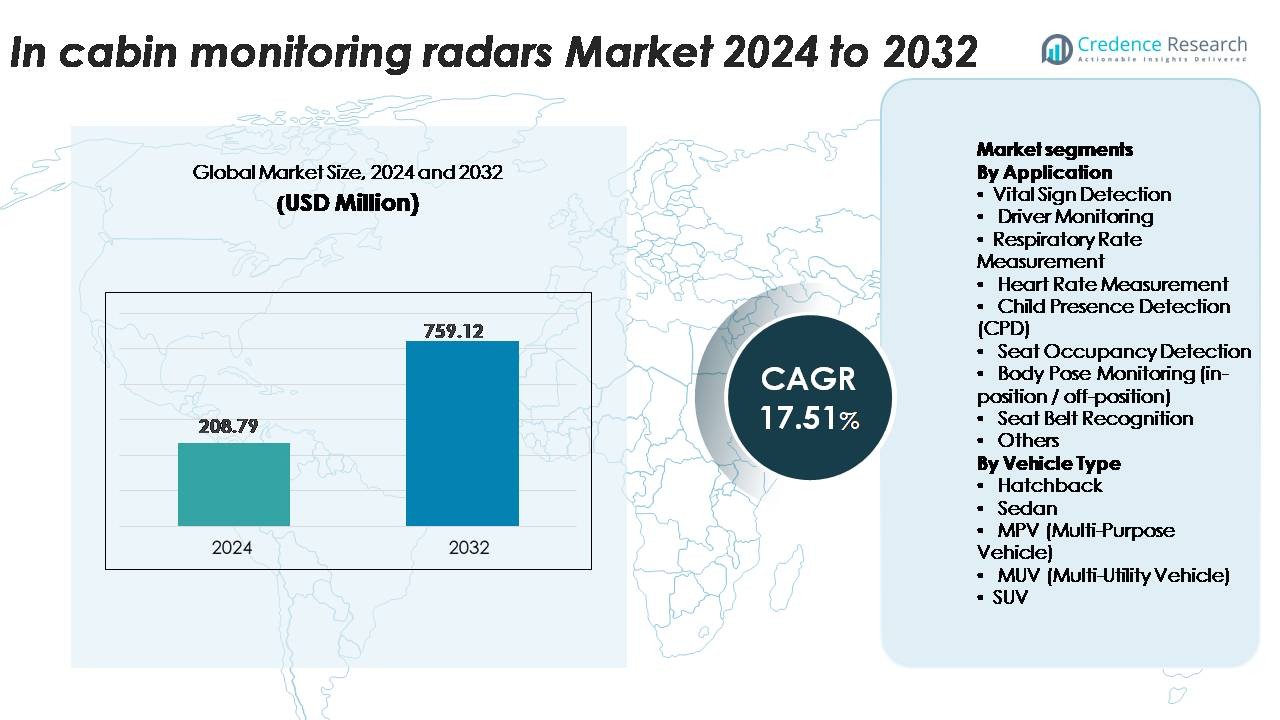

Der globale Markt für In-Cabin Monitoring Radars wurde im Jahr 2024 auf 208,79 Millionen USD geschätzt und soll bis 2032 759,12 Millionen USD erreichen, was eine robuste CAGR von 17,51 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für In-Cabin Monitoring Radars 2024 |

USD 208,79 Millionen |

| In-Cabin Monitoring Radars Markt, CAGR |

17,51% |

| Marktgröße für In-Cabin Monitoring Radars 2032 |

USD 759,12 Millionen |

Der Markt für In-Cabin Monitoring Radars wird von einer hochkompetitiven Gruppe von Technologieführern geprägt, darunter Vayyar Imaging Ltd., Continental Corporation, microwave sensors GmbH, LG Innotek, Bitsensing, Infineon Technologies, NOVELIC, Aptiv, Texas Instruments, Smart Radar System Inc., VALEO, InnoSenT GmbH, HARMAN International und Idneo Company. Diese Akteure entwickeln mmWave-Radararchitekturen, KI-gesteuerte Mikro-Bewegungsanalysen und Lösungen zur Erkennung der vollständigen Kabinenbelegung, die auf globalen OEM-Plattformen übernommen werden. Regional führt der asiatisch-pazifische Raum den Markt mit einem Anteil von 34 % an, angetrieben durch die großflächige Fahrzeugproduktion und die schnelle regulatorische Übernahme. Nordamerika folgt mit 32 %, unterstützt durch strenge CPD- und DMS-Anforderungen, während Europa mit 28 % angetrieben durch Euro NCAP-Vorgaben und starke Integration von Premiumfahrzeugen den Markt hält.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für In-Cabin-Überwachungsradare erreichte 2024 USD 208,79 Millionen und wird voraussichtlich bis 2032 mit einer CAGR von 17,51 % wachsen, unterstützt durch die zunehmende Einführung von sicherheitstechnologien, die auf die Insassen achten, in Massen- und Premiumfahrzeugen.

- Starke Markttreiber sind der regulatorische Schwung für Child Presence Detection (CPD), fortschrittliche Fahrerüberwachungssysteme und die zunehmende Integration von radarbasierter Vitalzeichenerfassung in Cockpit-Plattformen der nächsten Generation, insbesondere in Elektrofahrzeugen und vernetzten Fahrzeugen.

- Wichtige Trends umfassen die beschleunigte Einführung von 60/79 GHz mmWave-Radar, KI-gestützte Signalverarbeitung und den Übergang zu einer vollständigen Kabinenradar-Erfassung, die Belegungszuordnung, Haltungsklassifizierung und adaptive Sicherheitspersonalisierung ermöglicht.

- Der Wettbewerbsdruck nimmt zu, da Akteure wie Vayyar, Continental, Valeo, Aptiv, Infineon, Bitsensing und LG Innotek ihre Radarportfolios erweitern, während Einschränkungen hohe Systemkosten, kabinenspezifische Kalibrierungskomplexität und Herausforderungen bei Mehrpersoneninterferenzen umfassen.

- Regional führt APAC mit 34 %, gefolgt von Nordamerika mit 32 % und Europa mit 28 %, während segmentweise die Child Presence Detection mit einem Anteil von 27 % den höchsten Anteil erfasst, angetrieben durch regulatorische Vorgaben und die Priorisierung der Sicherheit durch OEMs.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Anwendung

Die Anwendungslandschaft von In-Cabin-Überwachungsradaren wird von der Child Presence Detection (CPD) angeführt, die den größten Marktanteil erfasst, da globale Sicherheitsvorgaben verschärft werden, die radarbasierte Erkennung für unbeaufsichtigte Kinderalarme erfordern. Automobilhersteller bevorzugen zunehmend mmWave-Radar aufgrund seiner Fähigkeit, Mikrobewegungen hinter Sitzen, in Fußräumen und sogar durch Decken hindurch zu erkennen, was die CPD-Annahme stärkt. Die Erkennung von Vitalzeichen—einschließlich Atem- und Herzfrequenzmessungen—beschleunigt sich weiterhin, da OEMs die Überwachung der Insassengesundheit in Premium-Modellen integrieren. Zusätzliche Anwendungsfälle wie Sitzbelegungserkennung, Körperhaltungserfassung und Sicherheitsgurt-Erkennung unterstützen eine breitere Integration in ADAS-verbundene Kabinensicherheitsarchitekturen.

- Zum Beispiel integriert Vayyars automobiltaugliches 4D-Imaging-Radar 48 Sende- und 48 Empfangsantennen (96 RF-Kanäle) mit einer Bandbreite von 4 GHz, was eine Reichweitenauflösung von unter 5 cm und die Erkennung von Atembewegungen von nur 5 mm ermöglicht, selbst wenn ein Säugling von einer Stoffschicht bedeckt ist.

Nach Fahrzeugtyp

Innerhalb der Fahrzeugkategorien dominieren SUVs den Einsatz von In-Cabin-Überwachungsradaren und machen den größten Marktanteil aus, angetrieben durch ihre starke Durchdringung in familienorientierten Segmenten, in denen CPD, Sitzbelegungserkennung und vollständige Kabinenradarabdeckung entscheidend sind. SUVs bieten auch größere Innenräume, die Mehrzonen-Erfassung und fortschrittliche Analysen für mehrere Insassen ermöglichen. Limousinen folgen dicht dahinter und profitieren von der Integration von radarverstärkten Fahrerüberwachungssystemen in Mittelklasse- und Premiumausstattungen. Schrägheckmodelle und MPVs/MUVs übernehmen Radar-Lösungen allmählicher, hauptsächlich in Regionen, die CPD-Compliance und Innenraumsicherheitsvorschriften durchsetzen, während elektrifizierte Varianten die Radarübernahme weiter fördern, um intelligente Kabinenfunktionen zu unterstützen.

- Zum Beispiel wurde das 4D-Imaging-Radar von Vayyar für den Fahrzeuginnenraum—mit 48 TX- und 48 RX-Antennen (96 RF-Kanäle) und einer Erfassungsreichweite von bis zu 5 m—von OEMs speziell für SUV-Konfigurationen mit drei Sitzreihen validiert, was eine gleichzeitige Verfolgung von bis zu acht Insassen in allen Sitzbereichen ermöglicht.

Wichtige Wachstumsfaktoren

Zunehmender regulatorischer Druck für Insassensicherheit und obligatorische CPD-Implementierung

Der wachsende globale Fokus auf die Reduzierung von Todesfällen im Fahrzeug und unbeaufsichtigten Kindertoden beschleunigt erheblich die Einführung radarbasierter Überwachungssysteme im Fahrzeuginnenraum. Sicherheitsbehörden in Europa, Nordamerika und Teilen Asiens drängen auf regulatorische Vorgaben, die die Fähigkeit zur Erkennung von Kindesanwesenheit (CPD) in neuen Fahrzeugen erfordern. Radarsensoren—insbesondere im 60 GHz- und 79 GHz-Bereich—ermöglichen die präzise Erkennung von Mikrobewegungen wie Atmung und sind daher gut geeignet für lebenswichtige Anwendungen. Automobilhersteller integrieren zunehmend Radarmodule, um den Euro NCAP-Protokollen und der US-amerikanischen Automobilsicherheitsgesetzgebung zu entsprechen, die Fahrzeuge mit robuster CPD-Funktionalität belohnen. Der Bedarf an nicht-sichtliniengebundener Erkennung treibt auch die Präferenz für Radar gegenüber rein kamerabasierten Systemen. Da Sicherheitsbewertungen zu einem zentralen Entscheidungsfaktor für Verbraucher werden, setzen OEMs Radare ein, um die Schutzsysteme im Innenraum zu verbessern, einschließlich der Überwachung lebenswichtiger Zeichen, der Sicherheitsgurtvalidierung und der Insassenlokalisierung. Dieser regulatorische Rückenwind fördert stark die Radarpenetration in Massenmarkt- und Premiumsegmenten.

- Zum Beispiel integriert das automotive 4D-Radar-on-Chip von Vayyar Imaging 48 Sender und 48 Empfänger und erzeugt über 2.000 virtuelle Kanäle—eine Konfiguration, die hochauflösende Atemerkennung durch Decken und Hindernisse ermöglicht.

Steigende Nachfrage nach fortschrittlicher Fahrerüberwachung und kognitiver Zustandsbewertung

Der Wandel hin zu intelligenter Unterstützung und teilautonomem Fahren erhöht die Fahrzeugabhängigkeit von präziser Fahrerzustandsüberwachung. Radare ergänzen kamerabasierte Fahrerüberwachungssysteme (DMS), indem sie eine nicht-invasive Bewertung von Müdigkeit, Schläfrigkeit und Mikrobewegungen ermöglichen, die mit kognitiver Belastung korrelieren. Ihre Unabhängigkeit von Lichtverhältnissen macht sie wertvoll für die Überwachung bei Nacht und bei schlechtem Wetter. Die zunehmende Einführung von Automatisierungsrahmen der Stufe 2+ und Stufe 3 erfordert eine kontinuierliche Bewertung der Bereitschaft des Fahrers zur Übernahme, was den Bedarf an multimodalen Sensorarchitekturen verstärkt. Radarbasierte Atem- und Herzfrequenzmessungen verbessern die Genauigkeit von DMS weiter, indem sie physiologische Indikatoren liefern, die durch visuelle Sensoren allein nicht verfügbar sind. Da OEMs darauf abzielen, Fehlalarme zu reduzieren und zuverlässigere Verhaltensanalysen zu erhalten, integrieren sie Kurzstreckenradarmodule unter Armaturenbrettern, Lenksäulen und Sitzstrukturen. Diese Fähigkeiten unterstützen direkt regulatorische und NCAP-Wege, die robuste Schläfrigkeitserkennung fördern und die Radarintegration in zukünftige Fahrzeugplattformen vertiefen.

- Zum Beispiel nutzt Vayyars 4D-Radarplattform für den Fahrzeuginnenraum ein hochauflösendes 48-Antennen-MIMO-Array, um reichhaltige, datendichte 4D-Punktwolken zu erzeugen, die eine Echtzeitüberwachung durch Materialien wie Sitzstoff und Decken ermöglichen. Die Technologie kann Vitalzeichen wie Puls und Atmung überwachen, um Fahrerermüdung und Insassenstatusüberwachungssysteme zu unterstützen.

Erweiterung von vernetzten, softwaredefinierten Fahrzeugplattformen und Sensorfusion-Modellen

Automobilhersteller wechseln zu zentralisierten Rechen- und softwaredefinierten Architekturen, wodurch die Erfassung auf Kabinenebene zu einem kritischen Datenstrom für intelligenzbasierte Insassenwahrnehmung wird. Radarsensoren liefern hochgranulare Bewegungsdaten, die Kameras, Infrarot- und Ultraschallsensoren in fusionierten Insassenüberwachungssystemen ergänzen. Während OEMs und Tier-1-Zulieferer fortschrittliche Algorithmen für Körperhaltungserkennung, Klassifizierung von In-Position/Off-Position und Sitzbelegungsoptimierung verfolgen, stärken Radareingaben prädiktive Modellierung und kontextbezogene Entscheidungsfindung. Over-the-air (OTA)-Updates ermöglichen die kontinuierliche Verbesserung radarbasierter Funktionen, einschließlich verbesserter Empfindlichkeit, Zonenabbildung und Gesundheitsüberwachungsanalysen. Dieser Trend entspricht der wachsenden Nachfrage nach personalisierten Kabinenerlebnissen – Klimaanpassungen, Sitzhaltungskorrekturen, gezielte Airbag-Auslösung und adaptive Infotainment-Interaktionen. Die Fähigkeit von Radar, durch Stoffe und innere Hindernisse zu funktionieren, macht es zu einer unverzichtbaren Sensormodalität in modernen Cockpitsystemen und beschleunigt seine Integration sowohl in Verbrennungsmotoren als auch in schnell wachsenden EV-Plattformen.

Wichtige Trends und Chancen:

Wachstum von Multifunktions-Radarplattformen zur Unterstützung der vollständigen Kabinenwahrnehmung

Ein wichtiger Trend ist die Entwicklung von Einzelzweck-Radarmodulen zu ganzheitlichen Überwachungsplattformen für die gesamte Kabine. Hersteller entwickeln nun Radare, die in der Lage sind, CPD, Sitzbelegungserkennung, Haltungserkennung und Vitalzeichenmessung gleichzeitig über ein einheitliches System auszuführen. Fortschritte in MIMO-Radar, mmWave SOC-Integration und intelligenter Strahlformung ermöglichen höhere räumliche Auflösung und Mikro-Bewegungsverfolgung. OEMs verlagern sich zunehmend auf konsolidierte Radarboards, um BOM-Kosten, Verkabelungskomplexität und Systemgewicht zu reduzieren. Dies eröffnet Chancen für Tier-1-Zulieferer, modulare Radararchitekturen zu liefern, die skalierbare Funktionsfreischaltungen über Software unterstützen. Da insassenorientierte Intelligenz für erstklassigen Komfort und Sicherheitsdifferenzierung an Bedeutung gewinnt, werden vollständige Kabinenradarplattformen zu einem zentralen Innovationsweg für die nächste Generation intelligenter Cockpits.

- Zum Beispiel integriert Vayyars neuestes 4D-Imaging-Radar für die Kabine ein 48-Antennen-MIMO-Array (24 Sende-, 24 Empfangsantennen), das in der Lage ist, über 1.200 virtuelle Kanäle für hochdichte Punktwolkenabbildung über die gesamte Kabine zu erzeugen.

Integration von KI-gesteuerter Signalverarbeitung und prädiktiver Kabinenanalyse

Die Integration von KI und maschinellem Lernen stellt eine wichtige Chance für Anbieter dar, die radarbasierte Überwachungssysteme für die Kabine entwickeln. Tiefe neuronale Netzwerke verbessern die Radarbildauflösung, klassifizieren Insassentypen genauer und reduzieren Fehlalarme in Kinderschutzsystemen. Prädiktive Analysen, die auf Mikro-Bewegungsmustern, Atemvariabilität und Sitzhaltung basieren, ermöglichen Anwendungen wie frühzeitige Ermüdungsvorhersage, Gesundheitsüberwachung und adaptive Rückhaltesysteme. Unternehmen, die in Radar-KI-Fusionsalgorithmen investieren, verschaffen sich einen Wettbewerbsvorteil, indem sie die Systemzuverlässigkeit in unterschiedlichen Kabinenumgebungen verbessern, einschließlich Unordnung, reflektierenden Oberflächen und Mehrpersonen-Szenarien. Da OEMs die personalisierte Insassenwahrnehmung und Sicherheitsintelligenz priorisieren, wächst die Nachfrage nach fortschrittlichen KI-gestützten Radarverarbeitungspipelines erheblich.

- Zum Beispiel verwendet die In-Kabinen-Radarplattform ein eingebettetes neuronales Netzwerk, das in der Lage ist, über 2 Millionen RF-Signale pro Sekunde zu verarbeiten und eine Echtzeit-Insassenklassifizierung mit Atemfrequenzgenauigkeit innerhalb von ±0,3 Atemzügen pro Minute zu ermöglichen.

Steigende Chancen in Premium-EVs und softwaredefinierten Luxussegmenten

Elektrofahrzeuge und Luxus-OEMs setzen zunehmend auf radarbasiertes Kabinensensing, um sich durch Sicherheit, Komfort und Automatisierungsbereitschaft zu differenzieren. EV-Hersteller integrieren radarunterstützte CPD- und Vitalzeichenüberwachung, um sich mit einer nachhaltigkeitsorientierten Markenpositionierung und den Erwartungen an hochmoderne Technologien zu identifizieren. Premium-Marken priorisieren Funktionen wie adaptive Airbag-Abstimmung, Insassenlokalisierung für personalisierte Klimazonen und Echtzeit-Gesundheitsüberwachung. Die Fähigkeit von Radar, kontinuierliches, datenschutzfreundliches Sensing ohne kameraassoziierte Bedenken bereitzustellen, macht es attraktiv für EV-Plattformen, die minimalistische Innenraumdesigns umsetzen. Da High-End-OEMs zunehmend auf abonnementsbasierte Freischaltungen von Funktionen umstellen, wird Radar-Hardware zu einem entscheidenden Ermöglicher monetarisierbarer Software-Erlebnisse und eröffnet erhebliche langfristige Umsatzmöglichkeiten für Tier-1-Zulieferer und Halbleiterunternehmen.

Wichtige Herausforderungen:

Hohe Systemkosten und Integrationskomplexität über Fahrzeugplattformen hinweg

Kosten bleiben das Haupthemmnis für die Massenmarktakzeptanz von radarbasiertem In-Cabin-Monitoring. Multi-Antennen-Radarsysteme, leistungsstarke mmWave-Chipsätze und fortschrittliche Signalverarbeitungseinheiten erhöhen die Hardwarekosten im Vergleich zu herkömmlichen Ultraschall- oder Kamerasystemen erheblich. Die Integration von Radaren in Dachhimmel, Armaturenbretter und Sitzstrukturen erfordert präzise Kalibrierung, optimierte Montage und robuste thermische und elektromagnetische Isolation. Fahrzeugplattformen variieren erheblich in Bezug auf Kabinengeometrie, Materialreflexion und RF-Ausbreitungsverhalten, was die Standardisierung erschwert. OEMs stehen vor zusätzlichen Kostenbelastungen in der Softwareentwicklung, Sensorfusion-Kalibrierung und Validierung nach der Produktion. Da Regulierungsbehörden weltweit die CPD- und DMS-Compliance-Anforderungen erweitern, müssen Hersteller Leistung und Erschwinglichkeit in Einklang bringen, was die Lieferanten herausfordert, hochintegrierte, kostengünstige Radarmodule zu entwerfen, die mit verschiedenen Fahrzeugklassen kompatibel sind.

Technische Einschränkungen und Signalstörungen in Mehrpersonen-Szenarien

Obwohl Radar bei der Mikrobewegungserkennung hervorragend ist, treten erhebliche technische Herausforderungen in Kabinen mit mehreren Insassen, überfüllten Umgebungen und komplexen Sitzanordnungen auf. RF-Reflexionen von metallischen Komponenten, Sitzrahmen und Innenverkleidungen können Signalverzerrungen oder Fehlklassifikationen bei der Haltungserkennung und Belegungserkennung verursachen. Die Unterscheidung zwischen eng beieinander liegenden Insassen – wie Säuglingen, die von Erwachsenen gehalten werden – erfordert hochentwickelte Algorithmen und Signalverarbeitungsfähigkeiten. Umweltfaktoren wie lose Gegenstände, Decken oder dichte Kleidung können Mikrobewegungssignaturen verdecken und die Genauigkeit der Vitalzeichen beeinträchtigen. Die Sicherstellung einer konsistenten Leistung über verschiedene Kabinendesigns und Fahrzeugmaterialien hinweg erfordert umfangreiche Tests und adaptive, KI-basierte Korrekturmodelle. Diese Einschränkungen verlangsamen die behördliche Genehmigung und den Einsatz in der realen Welt, wodurch die fortschrittliche algorithmische Verfeinerung zu einer kritischen Herausforderung für Radar-Technologieanbieter wird.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 32 % den größten Anteil am Markt für In-Cabin-Monitoring-Radare, angetrieben durch den strengen regulatorischen Fokus auf Child Presence Detection (CPD), fortschrittliche Fahrerüberwachungssysteme (DMS) und die schnelle Einführung von Level-2+/Level-3-ADAS-Plattformen. Die USA führen die Implementierungen an, bedingt durch den starken Einfluss von NCAP, sicherheitsorientierte Verbraucherpräferenzen und die Übernahme durch Premium-OEMs. Technologiebereitschaft, Führungsposition bei Halbleitern und aktive Innovation durch Tier-1-Zulieferer beschleunigen die Radar-Integration in Massenmarkt- und Luxusfahrzeuge. Die zunehmende Durchdringung von Elektrofahrzeugen und abonnementsbasierte Cockpit-Software stärken die Nachfrage weiter und positionieren Nordamerika als die reifste Region für frühe Akzeptanz.

Europa

Europa hält etwa 28% des globalen Marktes, unterstützt durch strenge Euro-NCAP-Anforderungen, die CPD vorschreiben und fortschrittliche Sicherheitsüberwachung im Fahrzeuginnenraum fördern. Die starke Luxus- und Premium-Automobilbasis der Region, angeführt von Deutschland, Frankreich und Schweden, treibt die signifikante Integration von Radar zur Verbesserung der Sicherheitsintelligenz für Insassen voran. Die Akzeptanz wird weiter durch die Führungsrolle der Region in Automatisierungsrahmenwerken und multimodaler Überwachungsforschung im Fahrzeuginnenraum gefördert. Der Übergang zu softwaredefinierten Fahrzeugen, kombiniert mit dem EV-Boom in Westeuropa, steigert die Radarnutzung für Insassenlokalisierung, Vitalzeichenerkennung und adaptive Airbagauslösung und macht Europa zu einem wachstumsstarken und regulierungsgetriebenen Markt.

Asien-Pazifik

Asien-Pazifik hält mit etwa 34% den größten regionalen Anteil, angetrieben durch die rasche Expansion der Automobilproduktion, steigende Sicherheitsakzeptanz bei chinesischen und koreanischen OEMs und starke staatliche Unterstützung für intelligente Mobilitätssysteme. China führt die Region mit aggressiver Umsetzung von CPD und DMS in Mittelklassefahrzeugen an. Japan und Südkorea fördern Radar-AI-Innovationen durch ihre Elektronik- und Halbleiter-Ökosysteme. Wachsende EV-Durchdringung, hochvolumige Fahrzeugproduktion und wettbewerbsfähige Preisgestaltung beschleunigen die Radarakzeptanz in A-Segment- und B-Segment-Fahrzeugen. Die kosteneffiziente Lieferkette von APAC und das starke heimische Tier-1-Ökosystem positionieren es als das wachstumsstärkste Volumenwachstum für Kabinenradarsysteme.

Lateinamerika

Lateinamerika macht etwa 3% der globalen Nachfrage aus, begrenzt durch langsamere regulatorische Durchsetzung und geringere Durchdringung fortschrittlicher Sicherheitsmerkmale in Mainstream-Fahrzeugsegmenten. Die Akzeptanz konzentriert sich auf Brasilien und Mexiko, wo Premium- und Mittelklassemodelle zunehmend radarbasierte CPD und Belegungserkennung integrieren, um sich entwickelnde Sicherheitsnormen zu erfüllen. Während die Kostenempfindlichkeit die Massenmarktakzeptanz einschränkt, unterstützen steigende Importe globaler OEM-Plattformen, die wachsende EV-Präsenz und das zunehmende Interesse an insassenbewussten Sicherheitssystemen allmählich die Marktentwicklung. Partnerschaften zwischen globalen Tier-1-Lieferanten und regionalen OEM-Montagewerken führen weiterhin Radarmerkmale in ausgewählten höherwertigen Fahrzeuglinien ein.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 3% des Marktes, gekennzeichnet durch die schrittweise Einführung fortschrittlicher Überwachung im Fahrzeuginnenraum in Premium- und importierten Fahrzeugmodellen. GCC-Länder treiben die Nachfrage durch höhere Verkaufszahlen von Luxusfahrzeugen und wachsendes regulatorisches Interesse an Kindersicherheitssystemen an. Radarbasierte CPD und Kabinengesundheitsüberwachung werden zunehmend in Familien- und SUV-Segmenten gefördert. Allerdings schränken begrenzte lokale Automobilproduktion und hohe Preisempfindlichkeit in afrikanischen Märkten die breite Akzeptanz ein. Laufende Initiativen für intelligente Mobilität in den VAE und Saudi-Arabien fördern die Radarintegration in nächste Generation von EVs und vernetzten Fahrzeugen und erweitern allmählich die regionalen Möglichkeiten.

Marktsegmentierungen:

Nach Anwendung

- Vitalzeichenerkennung

- Fahrerüberwachung

- Atemfrequenzmessung

- Herzfrequenzmessung

- Kindersitzerkennung (CPD)

- Sitzbelegungserkennung

- Körperhaltungserkennung (in-Position / off-Position)

- Sicherheitsgurt-Erkennung

- Andere

Nach Fahrzeugtyp

- Schrägheck

- Limousine

- MPV (Mehrzweckfahrzeug)

- MUV (Mehrzweckfahrzeug)

- SUV

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für In-Cabin-Überwachungsradare zeichnet sich durch eine starke Beteiligung führender Tier-1-Zulieferer, Halbleiterhersteller und Automobil-OEMs aus, die proprietäre radarbasiierte Insassensicherheitsplattformen entwickeln. Unternehmen wie Bosch, Continental, Valeo, Aptiv und Denso dominieren die Integration von mmWave-Radarmodulen, die die Erkennung von anwesenden Kindern (CPD), Vitalzeichenüberwachung und vollständige Kabinenbelegungsmapping unterstützen. Halbleiterführer wie Infineon, NXP und Texas Instruments stärken das Ökosystem mit hochauflösenden 60 GHz und 79 GHz Radarchipsätzen, die für Mikrobewegungserkennung und KI-gesteuerte Signalverarbeitung optimiert sind. Aufstrebende Firmen wie Vayyar, Arbe Robotics, Smart Radar System und Xandar Kardian differenzieren sich durch Ultra-Breitband-Bildgebung, 4D-Radarfähigkeiten und Gesundheitsüberwachungsalgorithmen. Der Wettbewerb intensiviert sich, da OEMs zu softwaredefinierten Fahrzeugarchitekturen übergehen, was die Zulieferer dazu veranlasst, skalierbare Radarmodule mit OTA-aktualisierbaren Funktionen bereitzustellen. Strategische Partnerschaften, NPUs für Echtzeitverarbeitung und Radar-KI-Fusion treiben die Innovationsgeschwindigkeit voran und verankern Radar als Kerntechnologie in zukunftsweisenden, insassenbewussten Sicherheitssystemen.

Analyse der Hauptakteure:

- Vayyar Imaging Ltd.

- Continental AG

- microwave sensors GmbH

- LG Innotek

- Bitsensing, Inc.

- Infineon Technologies

- NOVELIC

- Aptiv

- Texas Instruments

- Smart Radar System Inc.

Jüngste Entwicklungen:

- Im September 2024: Vayyar Imaging Ltd. Das Unternehmen entließ Dutzende von Mitarbeitern im Rahmen einer strategischen Neuausrichtung, um den Geldverbrauch zu reduzieren und sich auf Kernmärkte (Automobil- und Smart-Home-Sensorik) zu konzentrieren.

- Im Dezember 2024, auf der CES 2025, stellte Continental einen funktionierenden Prototyp seines biometrischen In-Cabin-Monitors vor (Kombination aus Radar- und Display-eingebetteten Sensoren), der die Vitalzeichen aller Insassen überwacht.

- Im Januar 2023 kündigte Vayyar eine Partnerschaft mit VinFast an, um sein In-Cabin-4D-Imaging-Radar in die Elektro-SUVs VF 6 und VF 7 zu integrieren, was eine radarbasierte Erkennung der Anwesenheit von Kindern (CPD) und eine vollständige Kabinenbelegungskontrolle ermöglicht.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Fahrzeugtyp und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Radarbasierte vollständige Kabinenwahrnehmung wird sich zu einer standardmäßigen Sicherheitsstufe auf globalen OEM-Plattformen entwickeln, da die Vorschriften für CPD und erweiterte DMS-Funktionen ausgeweitet werden.

- Multimodale Sensorfusion, die Radar-, Kamera- und Infraroteingaben kombiniert, wird die Genauigkeit bei der Haltungserkennung, Mikrobewegungsverfolgung und Insassenklassifizierung stärken.

- mmWave 60/79 GHz Radarmodule werden eine höhere räumliche Auflösung bei geringerem Stromverbrauch erreichen und so den Einsatz in kompakten Fahrzeuginnenräumen verbessern.

- KI-gesteuerte Analysen werden vorausschauende Wellness-Einblicke, Ermüdungsvorhersagen und adaptive Rückhalteoptimierung basierend auf Echtzeit-physiologischen Daten ermöglichen.

- Softwaredefinierte Fahrzeugarchitekturen werden OTA-Upgrades ermöglichen, die neue radarbasierte Funktionen ohne Hardwareänderungen freischalten.

- EV- und Premium-OEM-Plattformen werden zunehmend Radar für personalisierte Kabinenerlebnisse, Klimazonierung und adaptive Komfortfunktionen einsetzen.

- Kostenoptimierte Radar-SoCs werden die Durchdringung in mittel- und einsteigerfreundliche Fahrzeuge weltweit erweitern.

- 4D-Imaging-Radar wird an Bedeutung gewinnen für die Mehrpersonen-Kartierung und Bewegungsdifferenzierung in komplexen Kabinenszenarien.

- Globale NCAP-Programme werden höhere Sicherheitsbewertungskriterien vorantreiben, die an radarunterstützte CPD- und DMS-Fähigkeiten gebunden sind.

- Partnerschaften zwischen Halbleiterunternehmen, Tier-1-Zulieferern und KI-Softwareunternehmen werden die Kommerzialisierung von Überwachungslösungen der nächsten Generation beschleunigen.