Marktübersicht

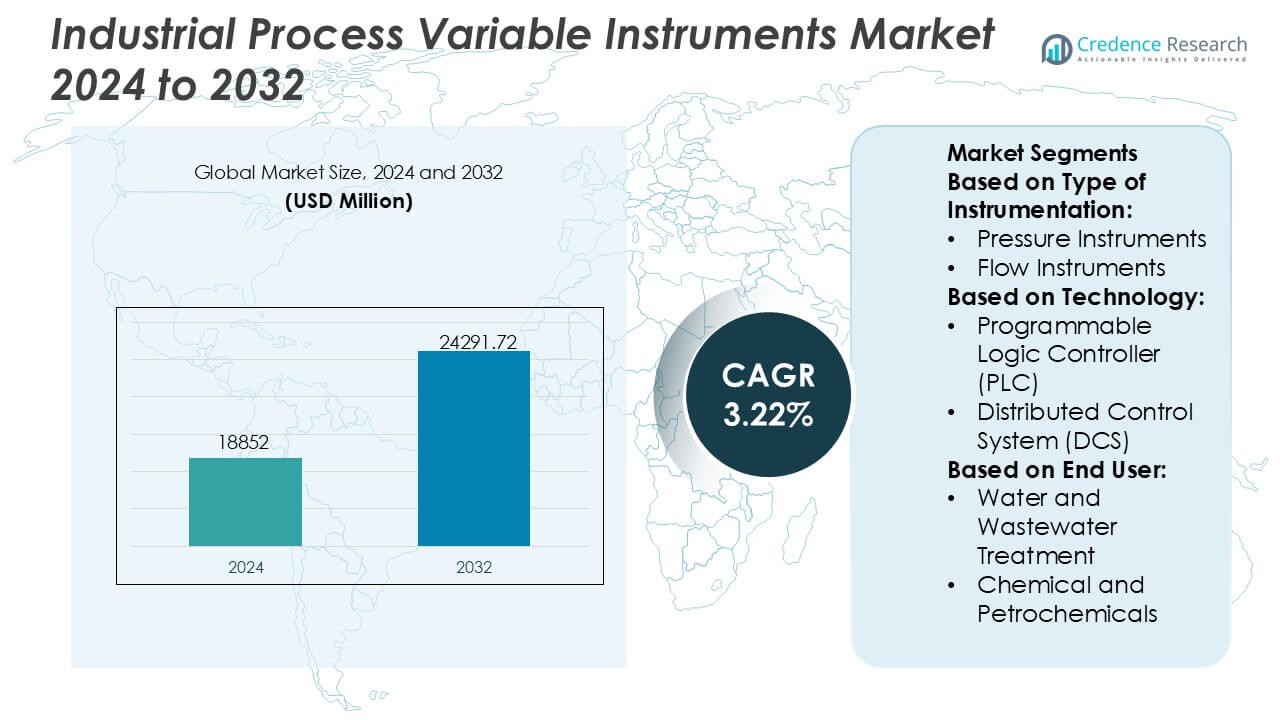

Der Markt für industrielle Prozessvariableninstrumente wurde 2024 auf 18.852 Millionen USD geschätzt und soll bis 2032 24.291,72 Millionen USD erreichen, mit einer CAGR von 3,22 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Prozessvariableninstrumente 2024 |

18.852 Millionen USD |

| Markt für industrielle Prozessvariableninstrumente, CAGR |

3,22 % |

| Marktgröße für industrielle Prozessvariableninstrumente 2032 |

24.291,72 Millionen USD |

Der Markt für industrielle Prozessvariableninstrumente zeichnet sich durch einen wettbewerbsintensiven Mix globaler Automatisierungsführer aus, die die Präzision der Sensorik, die digitale Integration und die Echtzeit-Prozessintelligenz in verschiedenen Branchen vorantreiben. Diese Unternehmen stärken ihre Positionen, indem sie in intelligente Sender, Analysesysteme und Steuerungslösungen investieren, die mit IIoT, Cloud-Analysen und prädiktiven Wartungsrahmenwerken übereinstimmen. Ihre Strategien konzentrieren sich darauf, die Messgenauigkeit zu verbessern, die Systeminteroperabilität zu erhöhen und die digitale Nachrüstung von Altanlagen zu unterstützen. Regional führt der asiatisch-pazifische Raum den Markt mit einem genauen Anteil von 34 % an, angetrieben durch schnelle industrielle Expansion, starke Fertigungsleistung und beschleunigte Einführung fortschrittlicher Instrumentierung in Chemie-, Versorgungs- und Prozessindustrien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 18.852 Millionen USD und wird bis 2032 auf 24.291,72 Millionen USD bei einer CAGR von 3,22 % wachsen, unterstützt durch anhaltende Investitionen in Automatisierung und fortschrittliche Messtechnologien.

- Die steigende Nachfrage nach intelligenten Sendern, Analyseinstrumenten und IIoT-fähigen Überwachungslösungen treibt die technologische Einführung in kontinuierlichen und diskreten Prozessindustrien voran.

- Die Wettbewerbsintensität nimmt zu, da globale Automatisierungsanbieter sich auf Messgenauigkeit, Systeminteroperabilität und prädiktive Wartungsfähigkeiten konzentrieren, um ihre Branchenpräsenz zu stärken.

- Hohe Integrationskosten und Komplexitäten von Altsystemen behindern die schnellere Einführung moderner Instrumentierung, insbesondere in kostenempfindlichen Sektoren.

- Der asiatisch-pazifische Raum hält einen führenden Anteil von 34 %, während Druckinstrumente mit einem Anteil von 28 % die Instrumentierungstypen dominieren, was starke regionale und segmentbezogene Beiträge zum globalen Wachstum verstärkt.

Marktsegmentierungsanalyse:

Nach Instrumentierungstyp

Druckinstrumente stellen das dominierende Teilsegment dar und halten einen genauen Marktanteil von 28 %, unterstützt durch die steigende Einführung in Hochdruckprozessumgebungen und den wachsenden Bedarf an Sicherheitskonformität in kritischen Industrien. Ihre Nachfrage steigt, da Einrichtungen fortschrittliche Sender und digitale Messgeräte für Leckageerkennung, Geräteschutz und prädiktive Wartung einsetzen. Durch die Erweiterung von Automatisierungsprojekten gewinnen Durchfluss- und Füllstandsinstrumente an Bedeutung, während Analyseinstrumente von strengeren Qualitäts- und Emissionsstandards profitieren. Das Segment insgesamt entwickelt sich durch die Integration mit intelligenter Diagnostik, verbesserter Sensorikgenauigkeit und industriellen IoT-fähigen Überwachungssystemen weiter.

- Zum Beispiel integrierte Hexagons PPM-Abteilung (jetzt Teil von Hexagon Asset Lifecycle Intelligence) ihre Smart Instrumentation-Plattform mit Kundendaten aus Anlagen, die über 69.000 Tags (Instrumentierungspunkte) in globalen Prozessanlagen (wie Nynas in Schweden) verwalten, und ihre Intergraph Smart® API ermöglicht umfangreiche automatisierte Datenaustauschfunktionen über verschiedene Druck-, Durchfluss- und Analysegeräte hinweg, was groß angelegte digitale Instrumentierungsverwaltungskapazitäten demonstriert.

Nach Technologie

Programmierbare Logiksteuerungen (PLC) führen das Technologiesegment mit einem genauen Marktanteil von 36% an, angetrieben durch ihre Zuverlässigkeit, Modularität und einfache Integration in diskrete und Prozessautomatisierungsumgebungen. Industrien priorisieren PLCs für Echtzeitsteuerung, vereinfachte Fehlersuche und Kompatibilität mit modernen Kommunikationsprotokollen, was ihre Akzeptanz in sowohl Brownfield- als auch Greenfield-Projekten verstärkt. Verteilte Steuerungssysteme (DCS) wachsen stetig in kontinuierlichen Prozessoperationen, während die SCADA-Erweiterung mit dem Fernanlagenmanagement und der Digitalisierung der Infrastruktur übereinstimmt. Manufacturing Execution Systems (MES) gewinnen an Dynamik mit steigender Nachfrage nach Produktionssichtbarkeit, Qualitätsrückverfolgbarkeit und Betriebsintelligenz.

- Zum Beispiel verarbeitete die FieldNET®-Plattform von Lindsay Corporation zur Fernüberwachung und -steuerung in einer einzigen Wachstumsperiode mehr als 49 Milliarden einzelne Datenpunkte von Bewässerungssystemen, und ihre intelligente Steuerungshardware erreichte eine Pumpenoptimierung, die die Betriebszeit pro Installation jährlich um bis zu 500 Stunden reduzierte, was die Effizienz der PLC-gekoppelten Automatisierung unterstützt durch überprüfbare Systemtelemetrie demonstriert.

Nach Endbenutzer

Energie & Versorgungsunternehmen treten als dominantes Teilsegment mit einem genauen Marktanteil von 31% hervor, unterstützt durch groß angelegte Modernisierung von Stromerzeugungsanlagen, Netzwerkinfrastruktur-Upgrades und strengere Zuverlässigkeitsvorgaben. Versorgungsunternehmen setzen zunehmend Präzisionsmessinstrumente und automatisierte Steuerungslösungen ein, um das Lastmanagement, die Effizienz und die Einhaltung von Vorschriften zu verbessern. Die Wasser- und Abwasserbehandlung expandiert mit zunehmender Urbanisierung und Nachhaltigkeitsinitiativen, während Chemie, Petrochemie und Öl & Gas auf fortschrittliche Instrumentierung für sichere Betriebsabläufe angewiesen sind. Metalle und Bergbau übernehmen ebenfalls robuste Geräte für raue Umgebungen, was die breite Marktdurchdringung in industriellen Ökosystemen verstärkt.

Wichtige Wachstumstreiber

- Beschleunigte industrielle Automatisierung und digitale Transformation

Automatisierungsinitiativen beschleunigen die Nachfrage nach fortschrittlichen Prozessvariableninstrumenten, da Industrien höhere Effizienz, verbesserte Anlagenzuverlässigkeit und reduzierte Betriebsrisiken anstreben. Hersteller integrieren intelligente Sensoren, digitale Transmitter und intelligente Steuergeräte, um Echtzeitüberwachung und prädiktive Wartungsrahmen zu unterstützen. Die zunehmende Akzeptanz von IIoT, Maschinenkonnektivität und Edge-Intelligenz fördert weit verbreitete Upgrades von Legacy-Instrumentierungen. Der Übergang zu autonomen Anlagenbetrieben, unterstützt durch kompakte, hochpräzise Messtechnologien, stärkt die Ersatzzyklen und treibt das anhaltende Marktwachstum in kontinuierlichen und diskreten Industrieumgebungen voran.

- Zum Beispiel verwendet der autonome 8R-Traktor von Deere & Company ein Edge-Computing-Modul, um etwa 15 Millionen Sensormessungen pro Sekunde zu verarbeiten, und nutzt sechs Paare von Stereo-Kameras (insgesamt 12), um Hindernisse zu klassifizieren, mit einer Genauigkeit von weniger als einem Zoll (Zentimeter-genaue Präzision).

- Strenge regulatorische Standards und Qualitätsanforderungen

Die Verschärfung der globalen Vorschriften zur Produktqualität, zu Umweltemissionen und zur Arbeitssicherheit erhöht erheblich die Notwendigkeit für präzise Mess- und Kontrollinstrumente. Industrien setzen fortschrittliche Druck-, Temperatur-, Durchfluss- und Analysegeräte ein, um die Einhaltung der regulatorischen Rahmenbedingungen sicherzustellen und Zertifizierungsstandards zu wahren. Erhöhte Überwachungspflichten in Branchen wie Pharmazie, Lebensmittelverarbeitung, Wasseraufbereitung und Petrochemie verstärken die Einführung leistungsstarker Instrumentierung. Die Anforderung an Rückverfolgbarkeit, konsistente Chargenqualität und sichere Betriebsschwellen beschleunigt weiter die Investitionen in automatisierte Messlösungen, die Abweichungen minimieren und die betriebliche Integrität gewährleisten.

- Zum Beispiel haben die NOx-Reduktionssysteme von Yara International nachweislich jährliche Reduzierungen von mehr als 200.000 Tonnen NOx-Emissionen weltweit in Industrieanlagen erreicht, indem kontinuierliche Emissionsüberwachungsinstrumente eingesetzt wurden, und seine digitalen Ammoniakbetriebe integrieren fortschrittliche Zustandsüberwachungs- und Prozesskontrollsysteme, um Millionen an Betriebskosten zu sparen, was die messbare Einhaltung von Vorschriften durch Instrumentierung demonstriert.

- Ausbau der Energieinfrastruktur und Prozessindustrien

Großinvestitionen in die Stromerzeugung, Projekte für erneuerbare Energien, chemische Verarbeitung und Öl- &-Gas-Infrastruktur schaffen eine starke Nachfrage nach zuverlässigen Prozessvariableninstrumenten. Wachsende Aktivitäten im Upstream- und Midstream-Bereich verstärken die Notwendigkeit für robuste, hochpräzise Geräte, die in korrosiven und hochtemperaturigen Umgebungen betrieben werden können. Raffinerieerweiterungen, LNG-Terminalentwicklungen und der steigende globale Stromverbrauch unterstützen kontinuierliche Instrumentierungs-Upgrades. Die Modernisierung von Versorgungssystemen und Industrieanlagen treibt auch die Einführung von intelligenten Transmittern, Regelventilen und Analysesystemen voran, die den Durchsatz, die Anlagenleistung und die Betriebskontinuität verbessern.

Wichtige Trends & Chancen

- Schnelle Einführung von IIoT-fähiger intelligenter Instrumentierung

Die Branche erlebt eine schnelle Migration hin zu IIoT-fähigen intelligenten Instrumenten, die Selbstdiagnosen, Echtzeit-Zustandsüberwachung und cloudbasierte Analysen bieten. Diese Systeme verbessern die betriebliche Sichtbarkeit und reduzieren Ausfallzeiten durch prädiktive Einblicke. Drahtlose Messplattformen und Sensoren mit geringem Stromverbrauch erweitern die Einsatzflexibilität und unterstützen abgelegene und gefährliche Standorte. Die Chancen intensivieren sich, da Industrien nach skalierbaren digitalen Ökosystemen suchen, die mit modernen Kommunikationsprotokollen kompatibel sind. Das Wachstum in vernetzten Anlagen, KI-gesteuerter Prozessoptimierung und datengesteuerten Wartungsstrategien positioniert intelligente Instrumentierung als kritischen Ermöglicher der nächsten Generation industrieller Leistung.

- Zum Beispiel sammelt die KSAS (Kubota Smart Agriculture System) Telematikplattform der Kubota Corporation täglich umfangreiche Maschinendatenpunkte über verbundene Flotten, und ihr autonomer Agri-Robo-Traktor verwendet zwei integrierte GNSS-Empfänger und eine Positionierungsgenauigkeit von 1 Zentimeter, um die Steuerung der Anbaugeräte zu automatisieren, unterstützt durch kontinuierliche Statusüberwachung, die eine verifizierte, sensorreiche IIoT-Integration demonstriert.

- Zunehmender Trend zu modularen und integrierten Steuerungsarchitekturen

Industrien wechseln zunehmend von isolierten Steuerungskomponenten zu integrierten, modularen Architekturen, die SPS, DCS-Plattformen und SCADA-Umgebungen vereinen. Dieser Wandel ermöglicht eine synchronisierte Prozessüberwachung, schnellere Konfiguration und optimierte Geräteinteroperabilität. Der Übergang zu ganzheitlichen Automatisierungsrahmen unterstützt den nahtlosen Datenaustausch über Produktionsebenen hinweg und eröffnet Chancen für fortschrittliche Instrumentierung, die für die Integration mehrerer Systeme konzipiert ist. Hersteller nutzen die Nachfrage nach skalierbaren, Plug-and-Play-Messlösungen, die die Komplexität der Technik reduzieren und den Lebenszyklus-Support stärken. Dieser Trend fördert Innovationen in modularen Transmittern, hybriden Steuerungssystemen und adaptiven Messtechnologien.

- Zum Beispiel vereint das integrierte Steuerungssystem FendtONE der AGCO Corporation Onboard- und Offboard-Datenströme und steuert bis zu 74 verschiedene Funktionen über zuweisbare Tasten und Auslöser auf Fendt 700 Vario Traktoren, während seine CAN-Bus-verbundene modulare Architektur eine robuste und effiziente Steuerung der Anbaugeräte ermöglicht, unterstützt durch standardisierte landwirtschaftliche Kommunikationsprotokolle (wie ISOBUS), was eine verifizierte, sensorreiche IIoT-Integration demonstriert.

- Wachstum der Nachhaltigkeitsgetriebenen Prozessoptimierung

Nachhaltigkeitsziele schaffen Möglichkeiten für Instrumentierung, die die Energieeffizienz verbessert, Abfall reduziert und industrielle Abläufe mit geringerem Einfluss unterstützt. Fortschrittliche Durchfluss-, Druck- und Analyseinstrumente helfen, den Ressourcenverbrauch zu optimieren, Emissionen zu erkennen und die gesamte Umweltleistung zu verbessern. Industrien übernehmen grüne Prozessinitiativen, die präzise Messungen erfordern, um die Einhaltung von Kohlenstoffreduktionszielen sicherzustellen. Das steigende Interesse an Abfall-zu-Energie-Anlagen, erneuerbaren Brennstoffen und zirkulärer Fertigung stärkt die Nachfrage nach Instrumentierung, die auf Umweltverantwortung ausgerichtet ist. Anbieter, die Lösungen mit messbaren Nachhaltigkeitsvorteilen anbieten, gewinnen einen Wettbewerbsvorteil auf globalen Märkten.

Hauptherausforderungen

- Hohe Installationskosten und Integrationskomplexitäten

Großangelegte Automatisierungs- und Instrumentierungsupgrades erfordern erhebliche Kapitalinvestitionen, insbesondere für prozessintensive Industrien mit veralteter Infrastruktur. Integrationsherausforderungen treten auf, wenn moderne intelligente Geräte mit veralteten Steuerungsarchitekturen zusammengeführt werden, was zusätzliche technische, Kalibrierungs- und Kompatibilitätsprobleme schafft. Komplexe Installationsverfahren, Ausfallrisiken und Interoperabilitätsprobleme mit mehreren Anbietern behindern weiter die nahtlose Implementierung. Kleine und mittelständische Unternehmen verzögern oft die Modernisierung aufgrund begrenzter Budgets, was die Technologieverbreitung verlangsamt. Diese Kosten- und Integrationshürden begrenzen das Tempo der digitalen Transformation und verlängern die Abhängigkeit von älteren, weniger effizienten Instrumentierungssystemen.

- Mangel an qualifizierten Technikern und Wartungsexpertise

Die Einführung fortschrittlicher Instrumentierung erfordert Techniker, die in digitaler Kalibrierung, vernetzten Kommunikationssystemen, Cybersicherheit und prädiktiver Diagnostik geschult sind. Allerdings stehen die Industrien vor einer wachsenden Lücke in der Belegschaft, da erfahrenes Personal in den Ruhestand geht und die Verfügbarkeit qualifizierter Arbeitskräfte abnimmt. Begrenzte Schulungsressourcen und sich schnell entwickelnde Technologielandschaften verschärfen diese Herausforderung, was zu längeren Fehlersuche-Zyklen, höheren Betriebsrisiken und einer Unterausnutzung der Fähigkeiten fortschrittlicher Geräte führt. Personalmangel behindert die effektive Wartung komplexer Messsysteme, verzögert Upgrades und verringert die Gesamtzuverlässigkeit des Systems. Dieser Fachkräftemangel bleibt ein hartnäckiges Hindernis für den umfassenden Fortschritt der Instrumentierung.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt mit einem genauen Anteil von 32% an, unterstützt durch eine starke Automatisierungsübernahme in den Bereichen Öl & Gas, Chemie, Pharmazie und Energieerzeugung. Industrielle Betreiber priorisieren fortschrittliche Messinstrumente, um die Betriebssicherheit, Sicherheit und regulatorische Konformität zu verbessern. Die weit verbreitete Integration von IIoT, Cloud-Analytik und intelligenten Sensoren stärkt Modernisierungsinitiativen in Raffinerien, Fertigungsanlagen und Versorgungsunternehmen. Der Ausbau der sauberen Energieinfrastruktur und die digitale Nachrüstung von Altanlagen beschleunigen die Nachfrage weiter. Die starke Präsenz globaler Instrumentenhersteller und robuste Investitionen in Prozessoptimierung stärken weiterhin die Führungsposition der Region.

Europa

Europa hält einen genauen Anteil von 27% , angetrieben durch strenge Umweltvorschriften, starke Fertigungsaktivität und hohen Fokus auf Prozesseffizienz. Industrien übernehmen fortschrittliche Druck-, Durchfluss- und Analyseinstrumente, um Emissionsnormen, Energieeffizienzrichtlinien und Qualitätskontrollrahmen zu erfüllen. Das Wachstum in den Bereichen chemische Verarbeitung, Pharmazie und Lebensmittel & Getränke unterstützt stetige Instrumentierungsupgrades. Der Übergang der Region zu Industrie 4.0 beschleunigt die Einführung von DCS-, PLC- und IIoT-fähigen Überwachungssystemen. Investitionen in nachhaltige industrielle Betriebe und die Modernisierung von Wasseraufbereitungsanlagen steigern die Nachfrage nach präzisen Mess- und automatisierten Steuerungslösungen weiter.

Asien-Pazifik

Asien-Pazifik dominiert mit einem genauen Anteil von 34% , angetrieben durch rasche industrielle Expansion, zunehmende Automatisierungsinvestitionen und starke Fertigungsausgaben in China, Indien, Japan und Südostasien. Das Wachstum in Chemikalien, Petrochemie, Energieerzeugung und Wasseraufbereitung treibt den großflächigen Einsatz fortschrittlicher Prozessvariableninstrumente an. Die steigende Einführung intelligenter Fabriken und von der Regierung geführte Programme zur industriellen Modernisierung stärken die technologische Transformation der Region. Bedeutende Infrastrukturentwicklungen und der Ausbau von Schwerindustrien verstärken die Nachfrage nach präziser Messung, fortschrittlichen Steuerungen und Echtzeit-Überwachungstools. Wettbewerbsfähige lokale Fertigung und kostengünstige Instrumentierungsangebote stärken weiter ihre Führungsposition.

Lateinamerika

Lateinamerika hat einen genauen Anteil von 4% , unterstützt durch die Ausweitung der Öl- und Gasexploration, Bergbauaktivitäten und chemische Verarbeitungsprozesse. Industrien übernehmen zunehmend automatisierte Mess- und Kontrollsysteme, um die Produktionseffizienz zu verbessern, betriebliche Risiken zu reduzieren und sich an die sich entwickelnden regulatorischen Anforderungen anzupassen. Die Modernisierung von Versorgungsunternehmen und Wasseraufbereitungsnetzen trägt ebenfalls zur stetigen Nachfrage nach Instrumentierung bei. Allerdings moderieren wirtschaftliche Volatilität und inkonsistente industrielle Investitionszyklen das Wachstumstempo. Trotz Einschränkungen schaffen steigende Digitalisierungsinitiativen und der verstärkte Einsatz von IIoT-fähigen Überwachungslösungen Chancen für fortschrittliche Transmitter, Sensoren und Steuergeräte in wichtigen Sektoren.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen genauen Anteil von 3% , hauptsächlich getrieben durch starke Öl- und Gasaktivitäten, den Ausbau der Stromerzeugung und laufende Programme zur industriellen Diversifizierung. Raffinerien und petrochemische Anlagen investieren in Hochleistungsinstrumentierung, um die Prozessgenauigkeit, Sicherheit und Betriebskontinuität zu verbessern. Die wachsende Nachfrage nach zuverlässigen Durchfluss-, Druck- und Analysegeräten unterstützt die Modernisierung von Versorgungs- und Entsalzungsanlagen. Die Einführung von Industrieautomatisierung nimmt zu, da Regierungen Energieeffizienz und Infrastrukturverbesserungen fördern. Während politische und wirtschaftliche Schwankungen die breitere Einführung einschränken, stärken gezielte Investitionen in digitale Überwachung die langfristigen Marktaussichten.

Marktsegmentierungen:

Nach Art der Instrumentierung:

- Druckinstrumente

- Durchflussinstrumente

Nach Technologie:

- Programmierbare Logiksteuerung (PLC)

- Verteiltes Steuerungssystem (DCS)

Nach Endverbraucher:

- Wasser- und Abwasserbehandlung

- Chemie und Petrochemie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für industrielle Prozessvariableninstrumente umfasst Akteure wie Hexagon, Lindsay Corporation, Deere & Company, Yara International, Kubota Corporation, AGCO Corporation (US), Trimble Inc., CNH Industrial NV, Valmont Industries, Inc. und Topcon Corporation. Der Markt für industrielle Prozessvariableninstrumente wird durch eine Mischung aus globalen Automatisierungsführern und spezialisierten Instrumentierungsanbietern definiert, die kontinuierlich ihre Fähigkeiten erweitern, um fortschrittliche Prozessüberwachung und -steuerung zu unterstützen. Unternehmen konzentrieren sich darauf, die Messgenauigkeit, die Haltbarkeit der Sensoren und die Systeminteroperabilität zu verbessern und ihre Portfolios mit Industrie 4.0, IIoT-Konnektivität und Anforderungen an die vorausschauende Wartung in Einklang zu bringen. Anbieter investieren zunehmend in intelligente Diagnostik, cloudfähige Analysen und integrierte Steuerungsplattformen, um die Entscheidungsfindung in Echtzeit in komplexen Industrieumgebungen zu verbessern. Strategische Initiativen betonen die digitale Nachrüstung von Altanlagen, Lebenszyklus-Serviceangebote und branchenspezifische Anpassungen, die es den Lieferanten ermöglichen, das Kundenengagement zu stärken und die langfristige Wettbewerbsfähigkeit in stark regulierten Sektoren zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hexagon

- Lindsay Corporation

- Deere & Company

- Yara International

- Kubota Corporation

- AGCO Corporation (US)

- Trimble Inc.

- CNH Industrial NV

- Valmont Industries, Inc.

- Topcon Corporation

Jüngste Entwicklungen

- Im Juni 2025 gab die Bruker Corporation die Übernahme der Biocrates Life Sciences AG bekannt, einem führenden Anbieter von massenspektrometriebasierten quantitativen Metabolomiklösungen mit Sitz in Innsbruck, Österreich. Finanzielle Einzelheiten wurden nicht bekannt gegeben.

- Im Mai 2025 erwarb die Waters Corporation Halo Labs und erweiterte damit ihre Fähigkeiten in der biologischen Analyse. Die Aura-Plattform von Halo Labs bietet fortschrittliche Bildgebungstechnologien zur Erkennung und Analyse von Partikeln in therapeutischen Produkten wie Zell-, Protein- und Gentherapien.

- Im Januar 2025 kündigten ABB Robotics und Agilent Technologies eine strategische Zusammenarbeit zur Förderung der Laborautomatisierung an. Diese Partnerschaft zielt darauf ab, die fortschrittlichen Analyseinstrumente und Software von Agilent mit der Robotertechnologie von ABB zu integrieren, um sich wiederholende Aufgaben wie Probenhandhabung, Tests und Datenverarbeitung zu automatisieren.

- Im Oktober 2024 brachte Thermo Fisher Scientific die iCAP MX Series ICP-MS-Instrumente auf den Markt, bestehend aus den Modellen iCAP MSX mit einfachem Quadrupol und iCAP MTX mit dreifachem Quadrupol. Diese Instrumente wurden für Umwelt-, Lebensmittelsicherheits-, Industrie- und Forschungslabors entwickelt und bieten hohe Empfindlichkeit und Präzision bei der Analyse von Spurenelementen in komplexen Matrizen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Art der Instrumentierung, Technologie, Endnutzer und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird die Einführung von intelligenten, IIoT-fähigen Messinstrumenten für Echtzeit-Transparenz und vorausschauende Wartung beschleunigen.

- Industrien werden ihre Investitionen in die digitale Transformation erhöhen, was die Nachfrage nach automatisierten Prozessüberwachungslösungen stärkt.

- Fortschrittliche Analyseinstrumente werden breitere Akzeptanz finden, da die Anforderungen an die Einhaltung von Vorschriften und die Qualitätssicherung zunehmen.

- Drahtlose Sensoren und Fernüberwachungsplattformen werden sich in verteilten und gefährlichen Industrieumgebungen ausbreiten.

- Die Integration von KI-gesteuerten Diagnosen wird die Entscheidungsfindung verbessern und ungeplante Ausfallzeiten reduzieren.

- Das Wachstum im Bereich erneuerbare Energien und die Modernisierung von Versorgungsunternehmen werden neue Chancen für Präzisionsinstrumente schaffen.

- Prozessindustrien werden hochpräzise, robuste Geräte priorisieren, die für raue Betriebsbedingungen geeignet sind.

- Fortschrittliche Regelventile und intelligente Aktuatoren werden in komplexen Automatisierungsarchitekturen zunehmend eingesetzt.

- Schwellenländer werden ihre industrielle Infrastruktur ausbauen und die Nachfrage nach skalierbaren Instrumentierungslösungen erhöhen.

- Cloud-basierte Prozessoptimierungsplattformen werden an Bedeutung gewinnen, da sich die Industrien hin zu datenzentrierten Betriebsmodellen bewegen.