Marktübersicht

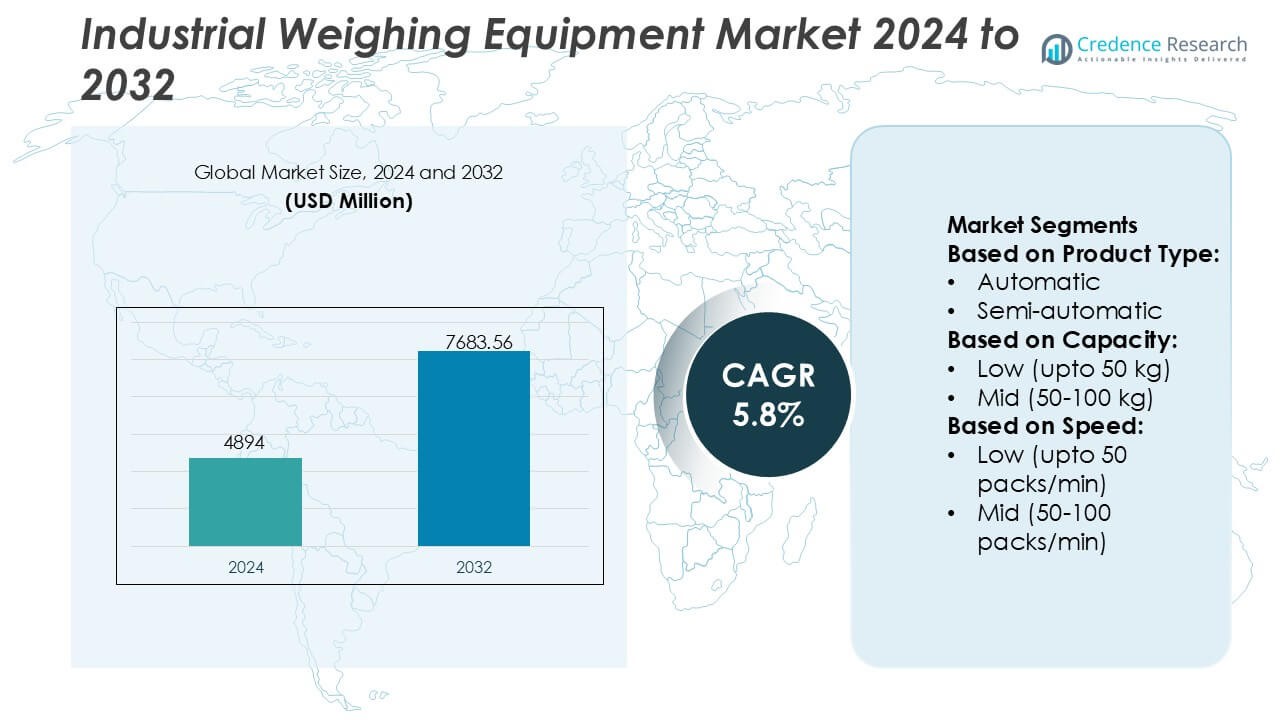

Der Markt für industrielle Wägetechnik wurde 2024 mit 4894 Millionen USD bewertet und soll bis 2032 7683,56 Millionen USD erreichen, mit einer CAGR von 5,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für industrielle Wägetechnik 2024 |

USD 4894 Millionen |

| Markt für industrielle Wägetechnik, CAGR |

5,8% |

| Marktgröße für industrielle Wägetechnik 2032 |

USD 7683,56 Millionen |

Der Markt für industrielle Wägetechnik wird von einer Mischung aus globalen Herstellern geprägt, die Präzisions-Wägezellentechnologien, automatisierte Kontrollwaagen und IoT-fähige Messplattformen vorantreiben, um leistungsstarke industrielle Abläufe zu unterstützen. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Produktinnovationen, erweiterte Dienstleistungsportfolios und die Integration von Wägesystemen in moderne digitale Steuerungsarchitekturen. Der Markt profitiert auch von der steigenden Akzeptanz in der Lebensmittelverarbeitung, Logistik, Chemie und Fertigungsindustrie, wo Genauigkeit und Geschwindigkeit entscheidend bleiben. Asien-Pazifik führt den globalen Markt mit einem genauen Anteil von 34 % an, unterstützt durch rasche industrielle Expansion, starke Fertigungsleistung und steigende Investitionen in automatisierte Produktions- und Logistikinfrastrukturen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 4894 Millionen USD und soll bis 2032 7683,56 Millionen USD bei einer CAGR von 5,8 % erreichen, was eine stetige Nachfrage nach hochpräzisen und automatisierten Wägelösungen widerspiegelt.

- Die Akzeptanz beschleunigt sich, da Industrien fortschrittliche Wägezellentechnologien, Hochgeschwindigkeits-Kontrollwaagen und IoT-fähige Systeme priorisieren, die Genauigkeit, Produktivität und betriebliche Transparenz verbessern.

- Die Wettbewerbslandschaft wird durch Produktinnovationen, digitale Integrationsfähigkeiten und dienstleistungsorientierte Strategien gestärkt, da Unternehmen ihre automatisierten und intelligenten Wägelösungen erweitern.

- Marktbeschränkungen umfassen hohe Installationskosten, Integrationskomplexität und schnellen Verschleiß der Ausrüstung in rauen Industrieumgebungen, was häufige Kalibrierung und Wartung erfordert.

- Asien-Pazifik führt mit einem Anteil von 34 %, angetrieben durch großflächige Fertigungs- und Logistikexpansion, während Hochgeschwindigkeits-Wägesysteme die dominierende Segmentposition mit starker Akzeptanz in Lebensmittel-, Verpackungs- und E-Commerce-Operationen halten.

Marktsegmentierungsanalyse:

Nach Produkttyp

Automatische Wägesysteme halten mit einem genauen Marktanteil von 62 % die dominierende Position, angetrieben durch die steigende Akzeptanz in der Lebensmittelverarbeitung, Pharmazie, Logistik und im Umgang mit Schüttgütern. Ihre Fähigkeit, kontinuierliche Messungen zu liefern, menschliche Fehler zu minimieren und sich in PLC-basierte Steuerungsarchitekturen zu integrieren, stärkt die Präferenz gegenüber halbautomatischen Alternativen. Wachsende Investitionen in Industrie 4.0, Echtzeit-Qualitätskontrolle und Hochdurchsatz-Verpackungslinien beschleunigen die Implementierung weiter. Halbautomatische Einheiten bedienen weiterhin kleine Betriebe, verzeichnen jedoch aufgrund begrenzter Skalierbarkeit und höherer Arbeitsabhängigkeit im Vergleich zu vollautomatisierten Plattformen ein langsameres Wachstum.

- Zum Beispiel hat Fairbanks Scales Inc. seine FB2550-Instrumentenplattform mit seiner digitalen Intalogix-Wägezellentechnologie integriert, die einen 32-Bit-Verarbeitungskern verwendet. Dieser bietet erweiterte Diagnosen und hilft, Kalibrierungsabweichungen für Anwendungen wie Hochdurchsatz-Lkw- und Eisenbahnwaagen zu reduzieren.

Nach Kapazität

Hochkapazitätsgeräte (über 100 kg) führen den Markt mit einem genauen Anteil von 47% an, unterstützt durch den breiten Einsatz in der Fertigung, im Bergbau, in der Chemie, in der Lagerhaltung und in der industriellen Massenverarbeitung. Die Nachfrage steigt, da Unternehmen schwerere Lasten handhaben und robuste Plattformen priorisieren, die in der Lage sind, die Genauigkeit unter hoher mechanischer Belastung zu halten. Der Trend zur automatisierten Palettierung, zu Gabelstapler-integrierten Sensoren und zu Schwerlastförderanlagen verstärkt die Akzeptanz. Systeme mit mittlerer Kapazität bleiben in der Lebensmittel-, Textil- und Montageproduktion relevant, während Geräte mit geringer Kapazität in Laboren und in der Kleinserienproduktion Anklang finden.

- Zum Beispiel bietet die industrielle Wägeplattform Combics® 3 von Sartorius eine breite Palette von Modellen, die maximale Lastkapazitäten bis zu 3.000 kg unterstützen und hochpräzise Messungen mit einer Ablesbarkeit/Wiederholbarkeit von 0,1 g für Modelle mit geringerer Kapazität liefern.

Nach Geschwindigkeit

Hochgeschwindigkeitssysteme (über 100 Packungen/Min.) dominieren mit einem genauen Marktanteil von 58%, angetrieben durch die Notwendigkeit eines schnellen Durchsatzes in verpackten Lebensmitteln, Getränken, Nahrungsergänzungsmitteln und E-Commerce-Fulfillment. Ihre fortschrittlichen Wägezellen, schnellere Signalverarbeitung und Kompatibilität mit automatisierten Inspektionseinheiten ermöglichen eine konsistente Leistung bei erhöhten Liniengeschwindigkeiten. Hersteller profitieren von reduzierten Engpässen, verbesserter Produktivität und strengerer Einhaltung der Gewichtsnormen. Maschinen mit mittlerer und niedriger Geschwindigkeit unterstützen weiterhin kleinere Einrichtungen, hinken jedoch in der Akzeptanz hinterher, da die Industrie die Abläufe für höhere Produktionseffizienz und minimale Ausfallzeiten optimiert.

Wichtige Wachstumsfaktoren

- Ausbau der Automatisierung in der Fertigungs- und Verarbeitungsindustrie

Die Einführung von Automatisierung beschleunigt die Nachfrage nach fortschrittlichen industriellen Wiegesystemen, da Hersteller höhere Genauigkeit, reduzierte manuelle Eingriffe und verbesserte Produktivität anstreben. Automatisierte Wägeplattformen integrieren sich nahtlos mit SPS-, MES- und SCADA-Systemen und ermöglichen kontinuierliche Überwachung und Echtzeit-Qualitätskontrolle. Branchen wie Lebensmittelverarbeitung, Chemie und Logistik setzen zunehmend intelligente Wägezellen, digitale Anzeigen und automatisierte Dosierungseinheiten ein. Diese Expansion stärkt Investitionen in präzise Wägetechnologien, die schnellere Abläufe, Rückverfolgbarkeit und die Einhaltung sich entwickelnder globaler Standards unterstützen.

- Zum Beispiel verfügt der ZM615 über einen Ethernet-Port, der mit bis zu zwanzig verschiedenen Protokollen konfigurierbar ist, einschließlich standardmäßiger Industrieoptionen wie EtherNet/IP, PROFINET und Modbus TCP.

- Steigender Fokus auf Qualitätssicherung und Einhaltung von Vorschriften

Strenge Vorschriften zur Produktkonsistenz, Gewichtsgenauigkeit und Etikettierungsintegrität fördern die Nutzung industrieller Wägelösungen in regulierten Sektoren. Unternehmen verlassen sich auf fortschrittliche Waagen, Kontrollwaagen und Feuchtigkeitsausgleichssysteme, um die Einhaltung von Lebensmittelsicherheitsrahmen, pharmazeutischen Anforderungen und industriellen Metrologiestandards zu gewährleisten. Der Drang nach auditbereiten Produktionsumgebungen erhöht die Bedeutung von hochpräziser Gewichtskontrolle und Datenprotokollierung. Da Hersteller Qualitätssiegel priorisieren und Abweichungen minimieren, wird präzise Wägetechnik unerlässlich, um die betriebliche Glaubwürdigkeit zu wahren und Abweichungen auf Chargenebene zu reduzieren.

- Zum Beispiel integriert die UniBloc®-Wägezellentechnologie von Shimadzu, die in ihrer analytischen und präzisen Waagenserie eingesetzt wird, eine monolithische Aluminium-Wägezelle mit Temperaturkompensationsschaltungen, die Messdrift auf ±2 ppm/°C stabilisieren, während Modelle angeboten werden, die unter kontrollierten Bedingungen eine Ablesbarkeit und Wiederholbarkeit bis zu 0,1 mg liefern.

- Wachstum von Logistik-, Lager- und E-Commerce-Operationen

Die Erweiterung von Vertriebsnetzen und das steigende E-Commerce-Volumen schaffen eine anhaltende Nachfrage nach schnellen und zuverlässigen Wägesystemen. Einrichtungen setzen Palettenwaagen, dynamische Kontrollwaagen und in Förderbänder integrierte Sensoren ein, um eingehende und ausgehende Operationen zu optimieren. Die genaue Gewichtserfassung unterstützt die Frachtabrechnung, die Lastoptimierung, die Bestandskontrolle und die automatisierte Sortierung. Während Lagerhäuser auf intelligente Erfüllungsmodelle umstellen, verbessert Echtzeit-Wägedaten die Effizienz bei der Lagerzuweisung und der Versandabwicklung. Dies verstärkt die Nachfrage nach robusten, vernetzten und hochdurchsatzfähigen Wägelösungen, die für Logistikabläufe optimiert sind.

Wichtige Trends & Chancen

- Zunahme digitaler und IoT-fähiger Wägesysteme

Die digitale Transformation ermutigt Hersteller, von analogen zu IoT-fähigen Wägesystemen mit verbesserter Konnektivität und vorausschauender Intelligenz zu wechseln. Diese Lösungen bieten Fernüberwachung, automatisierte Kalibrierungswarnungen und Integration mit Unternehmenssoftware, wodurch sich Chancen für Anbieter ergeben, wertschöpfende digitale Dienstleistungen zu liefern. Cloud-verbundene Waagen und intelligente Wägezellen unterstützen Rückverfolgbarkeit, Anomalieerkennung und datengesteuerte Entscheidungsfindung. Da industrielle Nutzer operative Transparenz und reduzierte Ausfallzeiten priorisieren, wächst die Akzeptanz vernetzter Wägesysteme weiterhin auf globalen Märkten.

- Zum Beispiel integriert die 2200CW-Serie von Doran Scales einen eingebauten Industrieprozessor, der schnelle manuelle Kontrollwiegungen ermöglicht, Gewichtauflösungen von bis zu 0,1 g für Präzisionsmodelle unterstützt und den Echtzeitdatenaustausch über standardmäßige RS-232- und optionale Ethernet TCP/IP-Schnittstellen für die direkte Konnektivität mit MES- und Anlagensteuerungssystemen unterstützt.

- Steigende Nachfrage nach Hochgeschwindigkeits- und Hochleistungssystemen

Industrien mit schnellen Durchsatzanforderungen wie verpackte Lebensmittel, Schüttgüter und Kurierdienste wecken Interesse an Hochgeschwindigkeits- und Hochleistungwiegeausrüstungen. Hersteller konzentrieren sich auf Systeme, die Präzision bei hohen Geschwindigkeiten und unter schweren Lastbedingungen aufrechterhalten können. Dieser Wandel schafft Möglichkeiten für Innovationen in der Haltbarkeit von Wägezellen, Signalverarbeitungsalgorithmen und auf Förderbändern montierten Wiegelösungen. Anbieter, die fortschrittliche Industrieplattformen anbieten, die automatisierte Verpackung, Palettenhandling und kontinuierliches Batchen unterstützen können, haben die Chance, einen größeren Anteil der aufkommenden Nachfrage zu erfassen.

- Zum Beispiel unterstützen die BSL-Serie Scherstab-Wägezellen von BONSO, hergestellt aus 17-4 PH Edelstahl, Nennkapazitäten von 500 kg bis 50.000 kg, entsprechen der OIML R60 C3-Klassifikation (3.000 Verifizierungsintervalle) und liefern eine kombinierte Fehlerleistung innerhalb von ±0,02 % des Nennausgangs.

- Chance für die Entwicklung nachhaltiger und energieeffizienter Ausrüstungen

Der wachsende Fokus auf Nachhaltigkeit ermutigt Unternehmen, Wiegelösungen mit geringerem Energieverbrauch, längerer Komponentenlebensdauer und reduzierter Rekalibrierungshäufigkeit zu übernehmen. Ausrüstungsdesigner erforschen leichte Strukturmaterialien, optimierte Sensoren und energieeffiziente Elektronik. Darüber hinaus suchen Endanwender nach Systemen, die Produktabfälle während des Wiegens, Batchens und Füllens minimieren. Anbieter, die nachhaltigkeitsorientierte Merkmale wie reduzierte Wartungsanforderungen und recycelbare Komponenten liefern können, gewinnen Chancen in Märkten, die auf umwelteffiziente Produktionspraktiken setzen.

Hauptherausforderungen

- Hohe Anfangsinvestitionen und Integrationskomplexität

Industrielle Wiegeausrüstungen, insbesondere automatisierte und hochkapazitive Systeme, erfordern erhebliche Anfangsinvestitionen. Die Integration fortschrittlicher Wiegeplattformen in bestehende Produktions- oder Lagersysteme kann auch erhebliche Anpassungen, technisches Fachwissen und Ausfallzeiten erfordern. Kleinere Unternehmen stehen vor Kostenbarrieren im Zusammenhang mit Installation, Schulung und langfristigen Serviceverträgen. Diese finanziellen und betrieblichen Komplexitäten verlangsamen die Akzeptanz in kostenempfindlichen Branchen und behindern schnelle Modernisierungsbemühungen, wodurch Unterschiede zwischen großen Einrichtungen und kleinen bis mittelgroßen Herstellern entstehen.

- Wartungsanforderungen und Genauigkeitsverschlechterung in rauen Umgebungen

Schwerindustrielle Umgebungen setzen Wiegesysteme Staub, Feuchtigkeit, Vibrationen und Temperaturschwankungen aus, die die Genauigkeit im Laufe der Zeit beeinträchtigen können. Regelmäßige Kalibrierung, Sensorersatz und Wartung sind entscheidend, um die Leistung zu erhalten, was betriebliche Herausforderungen für Benutzer mit kontinuierlichen Produktionsplänen schafft. Branchen wie Bergbau, Chemie und Lebensmittelverarbeitung erleben beschleunigten Verschleiß an Wägezellen und Wiegeplattformen. Diese Umweltauswirkungen erhöhen die langfristigen Eigentumskosten und zwingen Hersteller, in robuste Designs zu investieren, die anspruchsvollen Feldbedingungen standhalten.

Regionale Analyse

Nordamerika

Nordamerika hält einen genauen 28% Marktanteil, unterstützt durch eine starke Automatisierungsreife in der Lebensmittelverarbeitung, Pharmazie, Chemie und Logistik. Die Region profitiert von einer fortschrittlichen industriellen Infrastruktur, der frühen Einführung digitaler Wägetechnologien und strengen regulatorischen Rahmenbedingungen zur Gewichtsgenauigkeit und Einhaltung der Kennzeichnungsvorschriften. Hohe Investitionen in automatisierte Verpackungslinien, Lageroptimierung und IIoT-fähige Messsysteme treiben die stetige Nachfrage an. Das Wachstum in E-Commerce-Fulfillment-Zentren beschleunigt den Bedarf an Hochgeschwindigkeits-Kontrollwaagen, Palettenwaagen und förderbandintegrierten Systemen. Die Präsenz führender Gerätehersteller und Technologieintegratoren stärkt die Wettbewerbsposition der Region weiter.

Europa

Europa hält einen bedeutenden 25% Marktanteil, angetrieben durch seine gut etablierte Fertigungsbasis, starken Fokus auf Metrologiestandards und weit verbreitete regulatorische Durchsetzung zur Qualitätssicherung. Die Lebensmittel-, Chemie- und Präzisionsingenieurindustrie der Region verlässt sich stark auf hochpräzise Wägelösungen, um Rückverfolgbarkeit und standardisierte Produktionsabläufe zu unterstützen. Der wachsende Fokus auf energieeffiziente Geräte und automatisierte Materialhandhabung erhöht die Marktattraktivität. Die Einführung digitaler Wägezellen, automatisierter Dosiersysteme und intelligenter Kalibrierwerkzeuge nimmt zu, da sich Fabriken an Industrie 4.0-Initiativen anpassen. Kontinuierliche Investitionen in die Modernisierung, kombiniert mit Umweltkonformitätsrahmen, verstärken die anhaltende Nachfrage in europäischen Industrien.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem genauen 34% Anteil an, unterstützt durch groß angelegte Fertigungsexpansion, wachsende Industrialisierung und schnelle Einführung automatisierter Produktionslinien. Hochkapazitäts- und Hochgeschwindigkeits-Wägesysteme finden starke Akzeptanz in den Bereichen Automobil, Elektronik, Lebensmittelverarbeitung und Schüttgut. Steigende Investitionen in Logistik, Lagerhaltung und E-Commerce-Infrastruktur erhöhen die Nachfrage nach dynamischen Wägeplattformen weiter. Länder wie China, Indien, Japan und Südkorea beschleunigen die Integration digitaler und IoT-fähiger Geräte, um die Produktivität und regulatorische Konformität zu stärken. Wettbewerbsfähige Preise, starke lokale Fertigungskapazitäten und große Endverbraucherindustrien verstärken die dominante Position der Region.

Lateinamerika

Lateinamerika macht 7% des Marktanteils aus, angetrieben durch die allmähliche Einführung von Wägetechnologien in der Lebensmittelverarbeitung, im Bergbau, in der Landwirtschaft und in der industriellen Verpackung. Steigende Investitionen in die Logistikinfrastruktur und exportorientierte Industrien unterstützen die Nachfrage nach Hochkapazitätswaagen und förderbandmontierten Kontrollwägesystemen. Regulatorische Verbesserungen bei Produktqualität und Rückverfolgbarkeit ermutigen Unternehmen, von manuellen zu halbautomatischen und automatisierten Wägesystemen aufzurüsten. Wirtschaftliche Volatilität und Budgetbeschränkungen verlangsamen die Modernisierung in kleineren Einrichtungen, dennoch setzen regionale Hersteller weiterhin auf Präzisionssysteme, um die Produktivität zu steigern und betriebliche Ineffizienzen zu reduzieren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen genauen 6% Anteil, unterstützt durch die expandierende industrielle Aktivität in Öl und Gas, Baumaterialien, Bergbau und Lebensmittelverarbeitung. Großangelegte Schüttgutumschlagoperationen schaffen Nachfrage nach Schwerlastbrückenwaagen, Hochkapazitätswaagen und robusten Wägezellen, die rauen Umweltbedingungen standhalten können. Wachsende Investitionen in Logistikzentren, insbesondere in den GCC-Ländern, erhöhen die Einführung automatisierter Paletten- und Förderbandwägelösungen. Trotz langsamerer Technologiepenetration in Teilen Afrikas tragen die Verbesserung der industriellen Infrastruktur und die regulatorische Angleichung an globale Standards zu stabilen, langfristigen Marktchancen bei.

Marktsegmentierungen:

Nach Produkttyp:

- Automatisch

- Halbautomatisch

Nach Kapazität:

- Niedrig (bis zu 50 kg)

- Mittel (50-100 kg)

Nach Geschwindigkeit:

- Niedrig (bis zu 50 Packungen/Min)

- Mittel (50-100 Packungen/Min)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für industrielle Wägetechnik zeichnet sich durch eine starke Mischung aus globalen und regionalen Herstellern aus, darunter Fairbanks Scales Inc., Sartorius Group, Avery Weigh-Tronix, LLC, Shimadzu Corporation, Doran Scales, Inc., BONSO Electronics International Inc., Kern & Sohn GmbH, Mettler-Toledo International, Inc., A&D Company, Ltd. und Essae-Teraoka Pvt. Ltd. Der Markt für industrielle Wägetechnik ist geprägt von kontinuierlicher Innovation, starker technologischer Differenzierung und wachsender Integration in digitale Fertigungsökosysteme. Unternehmen konzentrieren sich darauf, die Wiegegenauigkeit zu verbessern, die Haltbarkeit von Wägezellen zu erhöhen und Geräte zu entwickeln, die Hochgeschwindigkeitsproduktionsumgebungen unterstützen können. Fortschritte in der IoT-Konnektivität, automatischer Kalibrierung und datengesteuerter Diagnostik prägen die Wettbewerbsstrategien, da Endbenutzer Echtzeit-Transparenz und reduzierte Betriebsunterbrechungen verlangen. Anbieter stärken ihre Marktpositionen durch breitere Dienstleistungsportfolios, anwendungsspezifische Produktlinien und strategische Investitionen in automatisierungsbereite Lösungen. Der zunehmende Fokus auf regulatorische Compliance, Rückverfolgbarkeit und energieeffiziente Geräte treibt den Wettbewerb auf globalen und regionalen Märkten weiter an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Fairbanks Scales Inc.

- Sartorius Gruppe

- Avery Weigh-Tronix, LLC

- Shimadzu Corporation

- Doran Scales, Inc.

- BONSO Electronics International Inc.

- Kern & Sohn GmbH

- Mettler-Toledo International, Inc.

- A&D Company, Ltd.

- Essae-Teraoka Pvt. Ltd.

Neueste Entwicklungen

- Im Mai 2025 bildeten Jungheinrich und EP Equipment eine strategische Allianz unter dem Slogan “Gemeinsam die Zukunft der Materialhandhabung gestalten”, um die Elektrifizierung der Branche voranzutreiben, Jungheinrichs Mid-Tech-Angebote mit der neuen Marke AntOn by Jungheinrich (elektrische Gabelstapler/Lagerfahrzeuge) zu erweitern und gemeinsame Stärken in der Lithium-Ionen-Technologie für bessere Kundenlösungen zu nutzen, um die Wettbewerbsfähigkeit beider Unternehmen zu steigern.

- Im April 2025 kündigte Komatsu ein Update seines Smart Construction 3D Machine Guidance-Systems an, das eine vollständige Schaufelrotation ermöglicht und einen digitalen Zwilling der Baustelle in Echtzeit erzeugt. Dies war Teil einer größeren Präsentation neuer Generationen und elektrischer Maschinen.

- Im April 2025 kündigte JCB an, seine neue Fabrik in San Antonio, Texas, zu verdoppeln, eine bedeutende Erweiterung der ursprünglichen Pläne, um den US-Markt besser zu bedienen, Lieferkettenrisiken zu reduzieren und Auswirkungen neuer Zölle zu mildern, mit dem Ziel, die lokale Produktion zu steigern und Maschinen schneller an nordamerikanische Kunden zu liefern.

- Im März 2025 führte Gather AI tatsächlich sein KI-gestütztes Material Handling Equipment (MHE) Vision-System ein, das Gabelstapler und andere MHE in Datensammler verwandelt, um eine Echtzeit-Inventarübersicht zu bieten, die Verfolgung zu automatisieren und umsetzbare Erkenntnisse für eine bessere Lagerhaus-Effizienz zu liefern, ohne dass neue Infrastruktur benötigt wird, um den Durchsatz zu erhöhen und Fehler zu reduzieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Kapazität, Geschwindigkeit und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird zunehmend IoT-fähige Wiegesysteme übernehmen, die Echtzeitüberwachung und vorausschauende Wartung bieten.

- Automatisierte Wiegeplattformen werden breitere Verwendung finden, da Branchen die Initiativen zur digitalen Transformation beschleunigen.

- Hochgeschwindigkeits- und Hochleistungssysteme werden in der Lebensmittelverarbeitung, Logistik und im Bereich der Schüttgüter stark nachgefragt.

- Die Integration von Wiegedaten mit MES-, ERP- und Cloud-Plattformen wird in modernen Einrichtungen zum Standard werden.

- Hersteller werden sich auf energieeffiziente Designs und nachhaltige Materialien konzentrieren, um den Umweltanforderungen gerecht zu werden.

- Fortschrittliche Wägezellen-Technologien werden die Genauigkeit, Haltbarkeit und Leistung unter rauen Industriebedingungen verbessern.

- Steigender regulatorischer Druck wird die verstärkte Einführung von Präzisionsgeräten zur Qualitätssicherung vorantreiben.

- Intelligente Verpackungen und automatisierte Erfüllungszentren werden die Nachfrage nach dynamischen Kontrollwägelösungen erweitern.

- Modulare und leicht skalierbare Systeme werden bei mittelständischen Herstellern bevorzugt.

- Globale Akteure werden ihre Servicenetzwerke stärken, um Kalibrierungs-, Compliance- und Lebenszyklusmanagementbedürfnisse zu unterstützen.