KAPITEL NR. 1: GENESIS DES MARKTES

1.1 Marktvorwort – Einführung & Umfang

1.2 Das große Ganze – Ziele & Vision

1.3 Strategischer Vorteil – Einzigartiges Wertversprechen

1.4 Stakeholder-Kompass – Hauptnutznießer

KAPITEL NR. 2: EXECUTIVE PERSPEKTIVE

2.1 Puls der Industrie – Marktüberblick

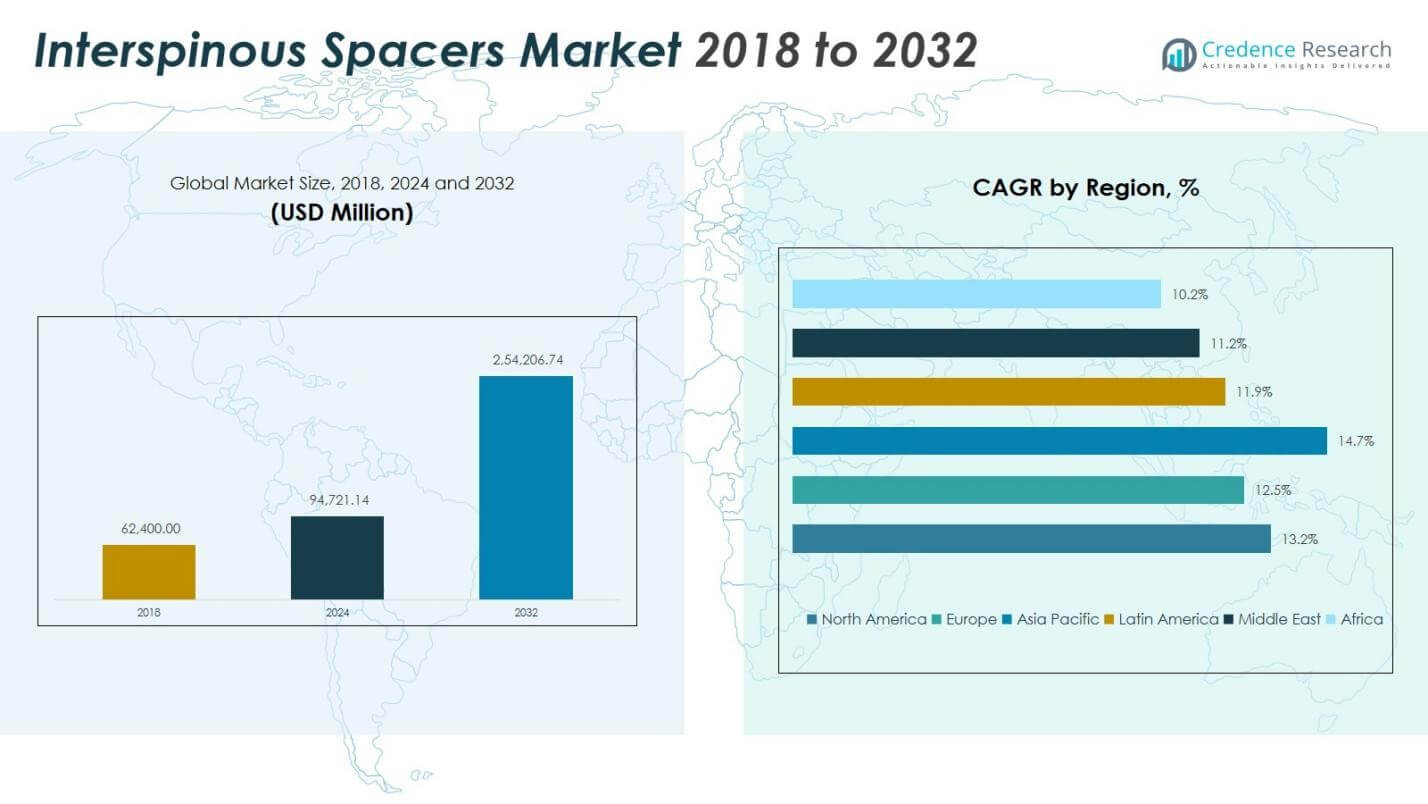

2.2 Wachstumsbogen – Umsatzprognosen (USD Millionen)

2.3. Premium-Einblicke – Basierend auf Primärinterviews

KAPITEL NR. 3: INTERSPINOUS SPACERS MARKTKRÄFTE & INDUSTRIEPULS

3.1 Grundlagen des Wandels – Marktübersicht

3.2 Katalysatoren der Expansion – Wichtige Markttreiber

3.2.1 Impulsgeber – Wachstumsauslöser

3.2.2 Innovationskraftstoff – Disruptive Technologien

3.3 Gegenwinde & Querwinde – Marktbeschränkungen

3.3.1 Regulatorische Gezeiten – Compliance-Herausforderungen

3.3.2 Wirtschaftliche Reibungen – Inflationäre Drucke

3.4 Unerschlossene Horizonte – Wachstumspotenzial & Chancen

3.5 Strategische Navigation – Industrie-Rahmenwerke

3.5.1 Marktgleichgewicht – Porters Fünf Kräfte

3.5.2 Ökosystem-Dynamik – Wertschöpfungskettenanalyse

3.5.3 Makrokräfte – PESTEL-Analyse

3.6 Preistrend-Analyse

3.6.1 Regionaler Preistrend

3.6.2 Preistrend nach Produkt

KAPITEL NR. 4: WICHTIGES INVESTITIONSZENTRUM

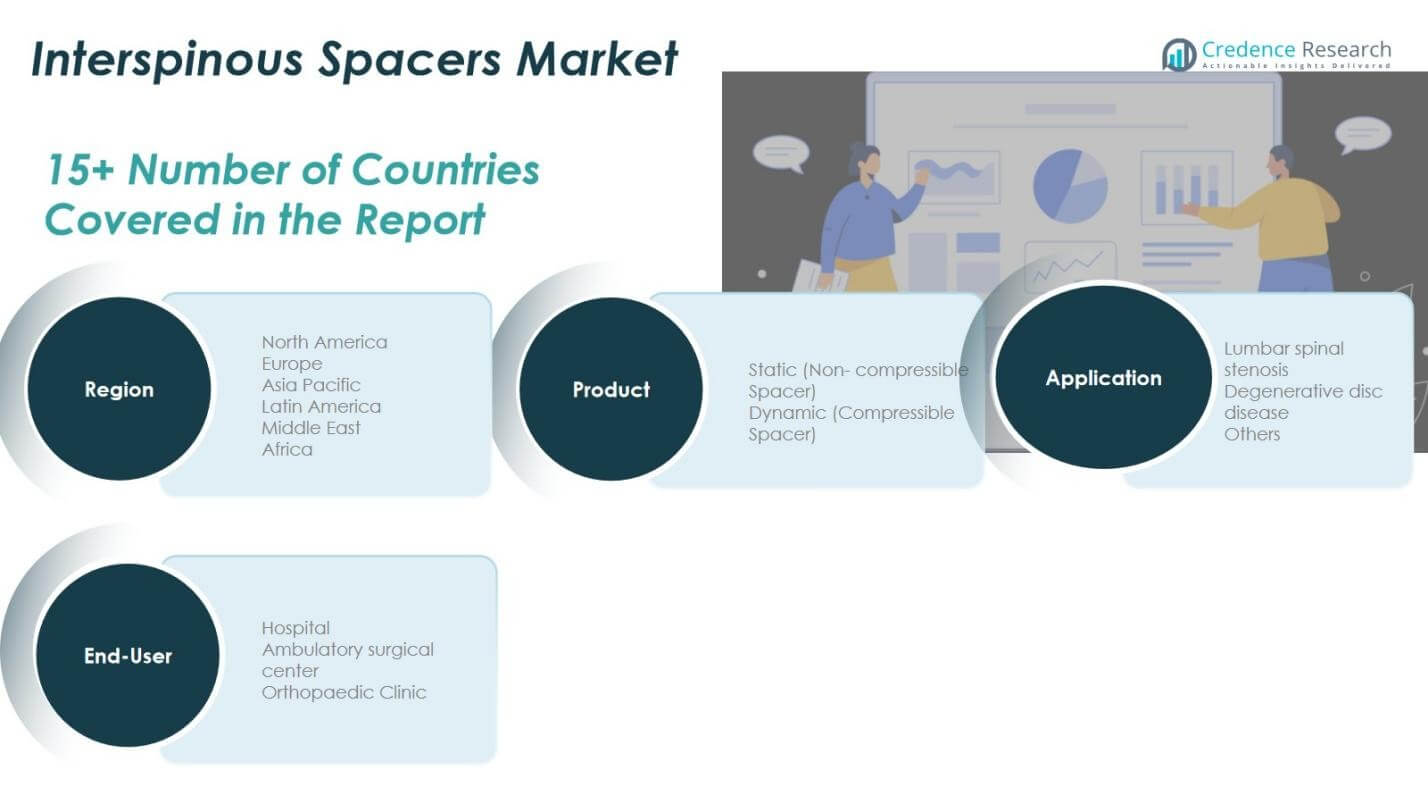

4.1 Regionale Goldminen – Hochwachstumsregionen

4.2 Produktgrenzen – Lukrative Produktkategorien

4.3 Anwendungssüßpunkte – Aufkommende Nachfragesegmente

KAPITEL NR. 5: UMSATZENTWICKLUNG & VERMÖGENSKARTIERUNG

5.1 Impulsmetriken – Prognosen & Wachstumskurven

5.2 Regionaler Umsatz-Fußabdruck – Marktanteil-Einblicke

5.3 Segmentale Vermögensströme – Produkt- & Anwendungsumsatz

KAPITEL NR. 6: HANDELS- & KOMMERZANALYSE

6.1. Importanalyse nach Region

6.1.1. Globaler Interspinous Spacers Markt Importumsatz nach Region

6.2. Exportanalyse nach Region

6.2.1. Globaler Interspinous Spacers Markt Exportumsatz nach Region

KAPITEL NR. 7: WETTBEWERBSANALYSE

7.1. Unternehmensmarktanteilsanalyse

7.1.1. Globaler Interspinous Spacers Markt: Unternehmensmarktanteil

7.2. Globaler Interspinous Spacers Markt Unternehmensumsatz Marktanteil

7.3. Strategische Entwicklungen

7.3.1. Akquisitionen & Fusionen

7.3.2. Neue Produkteinführungen

7.3.3. Regionale Expansion

7.4. Wettbewerbs-Dashboard

7.5. Unternehmensbewertungsmetriken, 2024

KAPITEL NR. 8: INTERSPINOUS SPACERS MARKT – PRODUKTSEGMENTANALYSE

8.1. Interspinous Spacers Marktübersicht nach Produktsegment

8.1.1. Interspinous Spacers Markt Umsatzanteil nach Produkt

8.2. Statisch (Nicht-komprimierbarer Spacer)

8.3. Dynamisch (Komprimierbarer Spacer)

KAPITEL NR. 9: INTERSPINOUS SPACERS MARKT – ANWENDUNGSSEGMENTANALYSE

9.1. Interspinous Spacers Marktübersicht nach Anwendungssegment

9.1.1. Interspinous Spacers Markt Umsatzanteil nach Anwendung

9.2. Lumbale Spinalstenose

9.3. Degenerative Bandscheibenerkrankung

9.4. Andere

KAPITEL NR. 10: INTERSPINOUS SPACERS MARKT – ENDVERBRAUCHERSEGMENTANALYSE

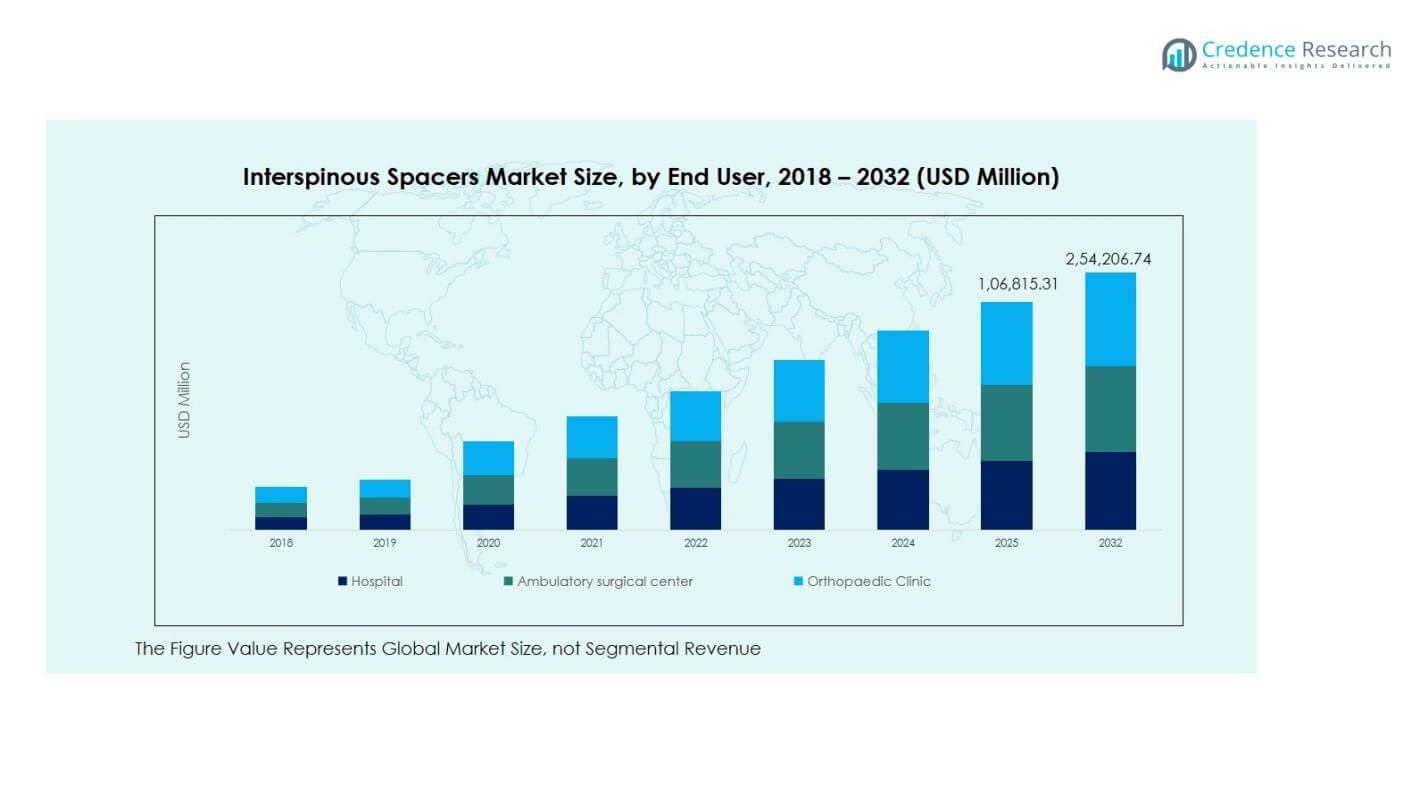

10.1. Interspinous Spacers Marktübersicht nach Endverbrauchersegment

10.1.1. Interspinous Spacers Markt Umsatzanteil nach Endverbraucher

10.2. Krankenhaus

10.3. Ambulantes chirurgisches Zentrum

10.4. Orthopädische Klinik

KAPITEL NR. 11: INTERSPINOUS SPACERS MARKT – REGIONALE ANALYSE

11.1. Interspinous Spacers Marktübersicht nach Regionalsegment

11.1.1. Globaler Interspinous Spacers Markt Umsatzanteil nach Region

11.1.3. Regionen

11.1.4. Globaler Interspinous Spacers Markt Umsatz nach Region

.1.6. Produkt

11.1.7. Globaler Interspinous Spacers Markt Umsatz nach Produkt

11.1.9. Anwendung

11.1.10. Globaler Interspinous Spacers Markt Umsatz nach Anwendung

11.1.12. Endverbraucher

11.1.13. Globaler Interspinous Spacers Markt Umsatz nach Endverbraucher

KAPITEL NR. 12: NORDAMERIKA INTERSPINOUS SPACERS MARKT – LÄNDERANALYSE

12.1. Nordamerika Interspinous Spacers Marktübersicht nach Ländersegment

12.1.1. Nordamerika Interspinous Spacers Markt Umsatzanteil nach Region

12.2. Nordamerika

12.2.1. Nordamerika Interspinous Spacers Markt Umsatz nach Land

12.2.2. Produkt

12.2.3. Nordamerika Interspinous Spacers Markt Umsatz nach Produkt

12.2.4. Anwendung

12.2.5. Nordamerika Interspinous Spacers Markt Umsatz nach Anwendung

2.2.6. Endverbraucher

12.2.7. Nordamerika Interspinous Spacers Markt Umsatz nach Endverbraucher

2.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13: EUROPA INTERSPINOUS SPACERS MARKT – LÄNDERANALYSE

13.1. Europa Interspinous Spacers Marktübersicht nach Ländersegment

13.1.1. Europa Interspinous Spacers Markt Umsatzanteil nach Region

13.2. Europa

13.2.1. Europa Interspinous Spacers Markt Umsatz nach Land

13.2.2. Produkt

13.2.3. Europa Interspinous Spacers Markt Umsatz nach Produkt

13.2.4. Anwendung

13.2.5. Europa Interspinous Spacers Markt Umsatz nach Anwendung

13.2.6. Endverbraucher

13.2.7. Europa Interspinous Spacers Markt Umsatz nach Endverbraucher

13.3. UK

13.4. Frankreich

13.5. Deutschland

13.6. Italien

13.7. Spanien

13.8. Russland

13.9. Rest von Europa

KAPITEL NR. 14: ASIEN-PAZIFIK INTERSPINOUS SPACERS MARKT – LÄNDERANALYSE

14.1. Asien-Pazifik Interspinous Spacers Marktübersicht nach Ländersegment

14.1.1. Asien-Pazifik Interspinous Spacers Markt Umsatzanteil nach Region

14.2. Asien-Pazifik

14.2.1. Asien-Pazifik Interspinous Spacers Markt Umsatz nach Land

14.2.2. Produkt

14.2.3. Asien-Pazifik Interspinous Spacers Markt Umsatz nach Produkt

14.2.4. Anwendung

14.2.5. Asien-Pazifik Interspinous Spacers Markt Umsatz nach Anwendung

14.2.5. Endverbraucher

14.2.7. Asien-Pazifik Interspinous Spacers Markt Umsatz nach Endverbraucher

14.3. China

14.4. Japan

14.5. Südkorea

14.6. Indien

14.7. Australien

14.8. Südostasien

14.9. Rest von Asien-Pazifik

KAPITEL NR. 15: LATEINAMERIKA INTERSPINOUS SPACERS MARKT – LÄNDERANALYSE

15.1. Lateinamerika Interspinous Spacers Marktübersicht nach Ländersegment

15.1.1. Lateinamerika Interspinous Spacers Markt Umsatzanteil nach Region

15.2. Lateinamerika

15.2.1. Lateinamerika Interspinous Spacers Markt Umsatz nach Land

15.2.2. Produkt

15.2.3. Lateinamerika Interspinous Spacers Markt Umsatz nach Produkt

15.2.4. Anwendung

15.2.5. Lateinamerika Interspinous Spacers Markt Umsatz nach Anwendung

15.2.6. Endverbraucher

15.2.7. Lateinamerika Interspinous Spacers Markt Umsatz nach Endverbraucher

15.3. Brasilien

15.4. Argentinien

15.5. Rest von Lateinamerika

KAPITEL NR. 16: MITTLERER OSTEN INTERSPINOUS SPACERS MARKT – LÄNDERANALYSE

16.1. Mittlerer Osten Interspinous Spacers Marktübersicht nach Ländersegment

16.1.1. Mittlerer Osten Interspinous Spacers Markt Umsatzanteil nach Region

16.2. Mittlerer Osten

16.2.1. Mittlerer Osten Interspinous Spacers Markt Umsatz nach Land

16.2.2. Produkt

16.2.3. Mittlerer Osten Interspinous Spacers Markt Umsatz nach Produkt

16.2.4. Anwendung

16.2.5. Mittlerer Osten Interspinous Spacers Markt Umsatz nach Anwendung

16.2.6. Endverbraucher

16.2.7. Mittlerer Osten Interspinous Spacers Markt Umsatz nach Endverbraucher

16.3. GCC-Länder

16.4. Israel

16.5. Türkei

16.6. Rest vom Mittleren Osten

KAPITEL NR. 17: AFRIKA INTERSPINOUS SPACERS MARKT – LÄNDERANALYSE

17.1. Afrika Interspinous Spacers Marktübersicht nach Ländersegment

17.1.1. Afrika Interspinous Spacers Markt Umsatzanteil nach Region

17.2. Afrika

17.2.1. Afrika Interspinous Spacers Markt Umsatz nach Land

17.2.2. Produkt

17.2.3. Afrika Interspinous Spacers Markt Umsatz nach Produkt

17.2.4. Anwendung

17.2.5. Afrika Interspinous Spacers Markt Umsatz nach Anwendung

17.2.6. Endverbraucher

17.2.7. Afrika Interspinous Spacers Markt Umsatz nach Endverbraucher

17.3. Südafrika

17.4. Ägypten

17.5. Rest von Afrika

KAPITEL NR. 18: UNTERNEHMENSPROFILE

18.1. Boston Scientific Corporation (USA)

18.1.1. Unternehmensübersicht

18.1.2. Produktportfolio

18.1.3. Finanzübersicht

18.1.4. Jüngste Entwicklungen

18.1.5. Wachstumsstrategie

18.1.6. SWOT-Analyse

18.2. Globus Medical Inc. (USA)

18.3. Johnson & Johnson (USA)

18.4. Life Spine, Inc. (USA)

18.5. Alphatec Holdings Inc. (USA)

18.6. Medtronic Plc (Irland)

18.7. NuVasive, Inc. (USA)

18.8. Zimmer Biomet Holdings Inc. (USA)

18.9. Mikai S.p.A. (Italien)

18.10. Stryker Corporation (USA)

18.11. Aurora Spine, Inc. (USA)

18.12. Orthofix Medical Inc. (USA)

18.13. Arca Medica GmbH (Deutschland)

18.14. BM Korea Co., Ltd. (Südkorea)