Marktübersicht

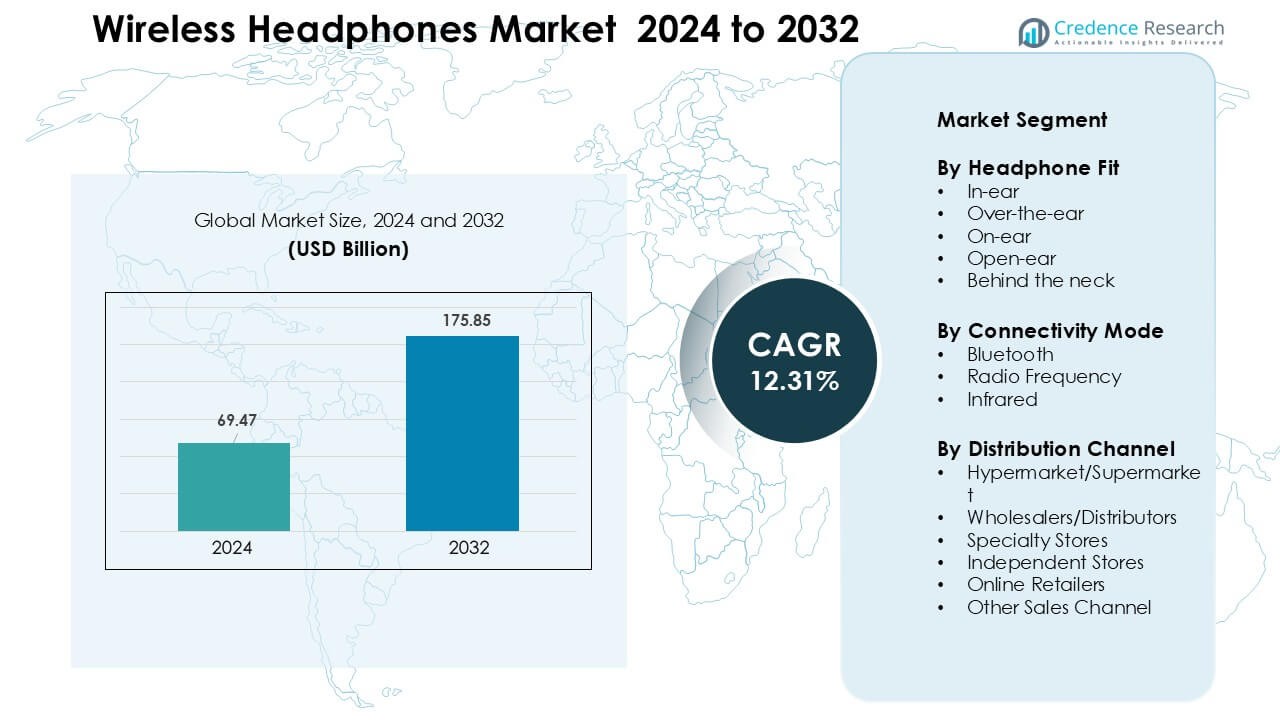

Der Markt für kabellose Kopfhörer wurde im Jahr 2024 auf 69,47 Milliarden USD geschätzt und wird voraussichtlich bis 2032 auf 175,85 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,31 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für kabellose Kopfhörer 2024 |

69,47 Milliarden USD |

| Markt für kabellose Kopfhörer, CAGR |

12,31 % |

| Marktgröße für kabellose Kopfhörer 2032 |

175,85 Milliarden USD |

Der Markt für kabellose Kopfhörer wird von führenden Unternehmen wie Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc. und Sennheiser electronic GmbH & Co. KG geprägt. Diese Marken konkurrieren durch Fortschritte in der ANC-Leistung, räumlichem Audio, Multi-Device-Konnektivität und langlebigen Designs, die Fitnessnutzer, Pendler, Gamer und Hybrid-Arbeitsprofis ansprechen. Produktökosysteme, starke Audio-Ingenieurskunst und hochwertige Verarbeitungsqualität helfen den Hauptakteuren, ihre Marktposition zu verteidigen, während regionale Marken das Volumenwachstum durch erschwingliche TWS-Modelle vorantreiben. Nordamerika blieb 2024 mit einem Anteil von etwa 34 % die führende Region, unterstützt durch hohes verfügbares Einkommen, starke Akzeptanz von Premium-Kopfhörern und großflächige Nutzung von kabellosem Audio in Arbeit und Unterhaltung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für kabellose Kopfhörer erreichte 2024 69,47 Milliarden USD und soll bis 2032 auf 175,85 Milliarden USD wachsen, mit einem CAGR von 12,31 % im Prognosezeitraum.

- Die Nachfrage steigt aufgrund der starken Akzeptanz von echten kabellosen Ohrhörern, die 2024 etwa 61 % des Marktanteils hielten, angetrieben durch ANC-Leistung, kompaktes Design und Ökosystemintegration über Smartphones und Wearables.

- Zu den wichtigsten Trends gehören schnelles Wachstum bei räumlichem Audio, KI-basierte Geräuschkontrolle und nachhaltige Designs, unterstützt durch den zunehmenden Einsatz in Fitness-, Gaming-, Streaming- und Hybrid-Arbeitsumgebungen.

- Der Wettbewerb bleibt intensiv zwischen Apple, Sony, Bose, Samsung, Sennheiser, Philips, Shure, Skullcandy, U&I und Zevva Electronics, die sich alle auf Batterieleistung, Premium-Sound und Modi mit niedriger Latenz konzentrieren.

- Nordamerika führte den Markt mit einem Anteil von 34 % an, gefolgt von Asien-Pazifik mit 29 % und Europa mit 27 %, während Lateinamerika und Naher Osten & Afrika aufgrund der zunehmenden Smartphone-Durchdringung und des Zugangs zum Online-Handel stetig expandierten.

Marktsegmentierungsanalyse:

Nach Produkttyp

Im Jahr 2024 dominierten echte kabellose Ohrhörer das Produkttypsegment mit einem Anteil von etwa 61 %, angetrieben durch die steigende Nachfrage nach kompakten Designs und nahtloser Geräteverbindung. Verbraucher bevorzugten diese Ohrhörer, da sie eine verbesserte Akkulaufzeit, verbesserte Geräuschunterdrückung und starke Kompatibilität mit Smartphones unterstützen. Over-Ear-Kopfhörer hielten einen moderaten Anteil aufgrund ihrer Verwendung beim Gaming und in der Studioüberwachung, während On-Ear-Modelle mit geringerer Akzeptanz zurückblieben. Das Wachstum in allen Teilsegmenten wurde durch stärkere Bluetooth-Chipsätze und die breitere Nutzung von ANC-Funktionen in Massenmarktmodellen geprägt.

- Zum Beispiel bieten die „Momentum True Wireless 4“-Ohrhörer von Sennheiser etwa 7 Stunden Wiedergabe pro Ladung (und insgesamt etwa 28-30 Stunden mit dem Ladeetui), was eine verbesserte Akkulaufzeit und Benutzerfreundlichkeit veranschaulicht.

Nach Anwendung

Das Segment für den persönlichen Gebrauch führte diese Kategorie im Jahr 2024 mit einem Anteil von fast 68% an, unterstützt durch die intensive Nutzung für Musik-Streaming, Fitness, Anrufe und Online-Lernen. Käufer wählten kabellose Kopfhörer für den täglichen Gebrauch, da sie verbesserten Komfort, tragbare Ladeetuis und längere Spielzeiten bieten. Das kommerzielle Segment wuchs in Büros, Callcentern und Content-Produktionsräumen, da Teams zunehmend auf kabellose Kommunikationstools umstiegen. Gaming-Anwendungen nahmen stetig zu, da Marken Modelle mit geringer Latenz auf den Markt brachten, aber der persönliche Konsum blieb der primäre Wachstumsmotor.

- Zum Beispiel verwenden Nutzer, die von zu Hause aus arbeiten oder remote lernen, zunehmend kabellose Modelle mit stabiler Bluetooth-Konnektivität (z. B. Bluetooth 5.0 oder höher) und zuverlässiger Mikrofon-/Audioqualität, die komfortable Videoanrufe oder Online-Lernen über lange Zeiträume ermöglichen, ohne die Kabelverwirrungen oder Bewegungseinschränkungen von kabelgebundenen Geräten.

Nach Vertriebskanal

Der Online-Handel dominierte dieses Segment im Jahr 2024 mit einem Anteil von etwa 54%, angetrieben durch starke Rabatte, eine breite Markenauswahl und schnelle Lieferdienste. Käufer bevorzugten E-Commerce-Plattformen, da sie einen einfachen Vergleich von Akkulaufzeit, Treibern, Codecs und ANC-Leistung ermöglichen. Offline-Geschäfte behielten ihre Relevanz durch Erlebnistests und Upselling von Premium-Modellen, insbesondere in städtischen Einkaufszentren. Markenläden und Elektronikfachgeschäfte zogen weiterhin Käufer an, die Produkttests und schnelle Ersatzmöglichkeiten suchten, doch digitale Kanäle blieben der stärkste Wachstumstreiber weltweit.

Wichtige Wachstumstreiber

Steigende Verbraucherumstellung auf kabellose Audio-Ökosysteme

Die steigende Nachfrage nach kabellosen Audio-Ökosystemen treibt die große Akzeptanz von kabellosen Kopfhörern auf globalen Märkten voran. Nutzer bevorzugen kabellose Designs, da Smartphones zunehmend 3,5-mm-Buchsen entfernen und einen Wechsel zu Bluetooth-fähigen Modellen erzwingen. Dieser Wandel stärkt die Nachfrage nach True Wireless Stereo (TWS)-Ohrhörern, die aufgrund ihrer kompakten Formfaktoren und schnellen Pairing-Funktionen nun die Einzelhandelsregale dominieren. Marken fördern die Integration von Ökosystemen durch Auto-Sync, Gerätewechsel und Unterstützung fortschrittlicher Codecs, was den Käufern reibungslosere Erlebnisse über Telefone, Tablets und Wearables hinweg bietet. Fitnessbegeisterte treiben weiteres Wachstum voran, da kabellose Kopfhörer Schweißresistenz, Bewegungserfassung und freihändige Steuerung unterstützen. Online-Lernen und hybrides Arbeiten haben auch die tägliche Audiowiedergabe gefördert, was die Austauschzyklen erweitert. Da Nutzer mehr Streaming-Inhalte über Plattformen wie Spotify und YouTube Music konsumieren, steigt der Bedarf an kabelloser Audiokomfort, was eine starke langfristige Nachfrage formt.

- Zum Beispiel haben viele Premium-Smartphone-Modelle tatsächlich die 3,5-mm-Kopfhörerbuchse entfernt, und diese Änderung ermutigt Nutzer, Bluetooth-basierte oder USB-C-/Lightning-basierte Audiolösungen zu übernehmen.

Wachsende Nachfrage nach ANC und Premium-Audioleistung

Aktive Geräuschunterdrückung (ANC) ist zu einem wichtigen Kaufkriterium geworden, da Verbraucher in überfüllten Reise- und Arbeitsumgebungen ungestörtes Hören wünschen. Starke Verbesserungen bei Chipsätzen, Mikrofonen und Signalverarbeitung ermöglichen es Mittelklassemodellen, ANC anzubieten, das einst nur Premiumgeräten vorbehalten war. Die Akzeptanz stieg stark bei Pendlern, Studenten und Büroangestellten, die sich von Umgebungsgeräuschen isolieren möchten. Premium-Audiofunktionen wie räumlicher Klang, hochauflösende Codecs und adaptive EQs ziehen Musikliebhaber und Gamer an. Diese Verbesserungen erhöhen die durchschnittlichen Verkaufspreise und veranlassen Marken, in Forschung und Entwicklung für eine bessere Klangqualität zu investieren. Mit der Ausweitung der hybriden Arbeit unterstützen klare Sprachaufnahme, Multi-Device-Pairing und KI-basierte Geräuschunterdrückung hochwertige Online-Meetings. Diese Kombination aus verbessertem Audioausgang und erhöhter Bequemlichkeit hält drahtlose Kopfhörer mit ANC in allen Verbrauchersegmenten stark nachgefragt.

- Zum Beispiel bieten die Sony WH‑1000XM4 Wireless Noise-Canceling Over-Ear Headphones, ein weit verbreitetes Over-Ear-ANC-Modell, eine starke ANC-Leistung und hochauflösenden Klang. Sie zeigen, wie Fortschritte in der Signalverarbeitung und Treiberabstimmung es Benutzern ermöglichen, selbst bei lauten Pendelfahrten fast Flugzeugkabinenruhe zu erreichen, wodurch ANC über die Premium-Nische hinaus zugänglich wird.

Erweiterung der Anwendungsfälle in Fitness, Gaming und Arbeit

Das Wachstum beschleunigt sich, da drahtlose Kopfhörer mehrere Anwendungsfälle in Fitness-, Gaming- und Remote-Arbeitsumgebungen bedienen. Sportnutzer bevorzugen leichte TWS-Ohrhörer mit starker Wasserbeständigkeit, stabilem Sitz und langer Akkulaufzeit während des Trainings. Gaming-Nutzer verwenden Kopfhörer mit niedriger Latenz für eine reibungslose Audioantwort in wettbewerbsintensiven Umgebungen, unterstützt durch Surround-Sound-Modi und langen Tragekomfort. Das professionelle Segment wächst, da Remote-Mitarbeiter auf Premium-Mikrofone, KI-Rauschfilterung und Multi-Device-Switching für nahtlose Meetings angewiesen sind. Bildungseinrichtungen schaffen zusätzliche Nachfrage, da Studenten drahtloses Audio für Online-Kurse nutzen. Diese erweiterten Anwendungsfälle erhöhen die Gesamtpenetration und treiben wiederholte Upgrades an. Die kontinuierliche Erweiterung von Apps, Unterhaltungsplattformen und Cloud-Gaming stärkt auch die tägliche Abhängigkeit von drahtlosen Audioprodukten.

Wichtiger Trend & Chance

KI-gesteuerte Audiofunktionen und intelligente Integration

Die Integration von KI schafft eine große Chance, da Marken intelligente Funktionen in drahtlose Kopfhörer einbetten. KI-gesteuerte Geräuschunterdrückung, adaptive Klangprofile und intelligente Equalizer verbessern die Audioqualität basierend auf Umgebung und Benutzerpräferenz. Spracherkennungssysteme unterstützen freihändige Befehle für Musik, Anrufe und Gerätewechsel. KI ermöglicht die Echtzeitverfolgung von Batteriezustand, Hörprofilen und personalisierter Lautstärkesicherheit, was Benutzererfahrung und Sicherheitskonformität verbessert. Die Integration mit Smart-Home-Systemen, AR/VR-Geräten und Wearables erweitert die plattformübergreifende Nutzung. Unternehmen erforschen KI-basierte Konversationsassistenten für Premium-Modelle, was den Produktwert erhöht. Da sich KI-Ökosysteme über die Elektronik hinweg ausbreiten, werden drahtlose Kopfhörer zu einem wichtigen Zugangspunkt für intelligente Interaktionen und schaffen neue Möglichkeiten für Hardware- und Software-Innovationen.

- Zum Beispiel bieten die Bose QuietComfort Ultra Noise Cancelling Earbuds intelligente Geräuschreduzierung und nahtloses Multi-Device-Switching (zwischen Telefon, Tablet, Laptop), was die intelligente Integration über Geräte hinweg demonstriert: ein Merkmal, das Benutzer anspricht, die an Anrufen arbeiten, Medien streamen oder Aufgaben wechseln, und hervorhebt, wie Kopfhörer zu zentralen Knotenpunkten in einem breiteren Geräte-Ökosystem geworden sind.

Wachstum nachhaltiger, reparierbarer und umweltfreundlicher Designs

Nachhaltigkeit prägt die Entwicklung neuer Produkte, da Käufer umweltfreundliche und reparierbare kabellose Kopfhörer bevorzugen. Marken führen recycelbare Kunststoffe, pflanzliche Materialien und modulare Komponenten ein, um Elektroschrott zu reduzieren. Langzeitbatterien, austauschbare Ohrstöpsel und Reparatursets verlängern die Produktlebensdauer und unterstützen Umweltziele. Der regulatorische Druck in Europa und Nordamerika zwingt Unternehmen dazu, Richtlinien zur Reparierbarkeit und zum Recycling einzuhalten. Grüne Verpackungen und CO2-neutrale Produktionsprogramme verbessern die Markenwahrnehmung bei jüngeren Verbrauchern, die Umweltverantwortung schätzen. Da Nachhaltigkeit zu einem wettbewerbsfähigen Unterscheidungsmerkmal wird, erhalten Unternehmen die Möglichkeit, Premiumkäufer anzuziehen, die verantwortungsbewussten Konsum priorisieren. Dieser Wandel unterstützt die langfristige Produktloyalität und schafft Raum für auf Umweltfreundlichkeit fokussierte Kopfhörermarken.

- Zum Beispiel verwendet House of Marley verantwortungsvoll beschafftes Bambus, FSC-zertifiziertes Holz, recyceltes Aluminium und recycelte Kunststoffe für viele seiner Kopfhörerdesigns, um herkömmliche neue Kunststoffe zu ersetzen und die Abhängigkeit von nicht erneuerbaren Ressourcen zu verringern.

Erweiterung von Raumklang und immersiver Unterhaltung

Die Akzeptanz von Raumklang steigt, da Unterhaltungsplattformen, Gaming-Dienste und Streaming-Apps immersive Klangerlebnisse integrieren. Kabellose Kopfhörer unterstützen jetzt Kopfverfolgung, 3D-Audioformate und dynamischen Surround-Sound, die Musik, Filme und Gaming verbessern. Dieser Trend schafft eine starke Nachfrage nach Premium-TWS-Modellen mit fortschrittlichen Codecs und hochpräzisen Treibern. Das Wachstum von VR- und AR-Anwendungen erhöht die Nutzung von Raumklang für fesselndere virtuelle Umgebungen. Inhaltsersteller und Studios fördern 3D-Audioinhalte und steigern so den Kopfhörerverkauf weiter. Mit dem Anstieg der immersiven Unterhaltung erhalten Marken die Möglichkeit, sich durch neue Soundtechnologien und Leistungsverbesserungen zu differenzieren.

Wichtige Herausforderung

Intensiver Preisdruck und Marktsättigung

Der Markt für kabellose Kopfhörer steht unter starkem Preisdruck, da Hunderte von globalen und regionalen Marken über Online- und Offline-Kanäle konkurrieren. Einstiegsmodelle von TWS von kostengünstigen Herstellern reduzieren die Margen etablierter Marken. Starke Preisnachlässe bei E-Commerce-Verkaufsveranstaltungen beschleunigen die Kommodifizierung und begrenzen die Differenzierung in niedrigeren Preissegmenten. Die Marktsättigung erhöht die Kundenabwanderung, da Nutzer häufig die Marke wechseln, basierend auf kurzfristigen Angeboten. Unternehmen müssen mehr in F&E, Marketing und Design investieren, um sich abzuheben, was die Betriebskosten erhöht. Diese Druckfaktoren erschweren die langfristige Rentabilität für mittelgroße und neue Marktteilnehmer.

Kurze Produktlebenszyklen und hoher Ersatzdruck

Kabellose Kopfhörer haben kürzere Lebenszyklen aufgrund schneller technologischer Upgrades und intensiver täglicher Nutzung. Batterien verschlechtern sich innerhalb von zwei bis drei Jahren, was zu einem frühen Austausch oder zur Entsorgung führt. Ständige Updates der Bluetooth-Standards, Codecs und ANC-Leistung führen dazu, dass Verbraucher häufige Verbesserungen erwarten, was den Druck auf die Hersteller erhöht, schnell neue Modelle herauszubringen. Dieser Zyklus erhöht die Produktionskosten und trägt zum Elektroschrott bei. Die begrenzte Reparierbarkeit verkürzt die Lebensdauer weiter und verursacht Umwelt- und Regulierungsprobleme. Die Bewältigung dieses schnellen Upgrade-Zyklus bleibt eine zentrale Herausforderung für Marken, die nachhaltige Rentabilität anstreben.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für kabellose Kopfhörer im Jahr 2024 mit einem Anteil von etwa 34% an, unterstützt durch die hohe Akzeptanz von True-Wireless-Ohrhörern und die starke Präsenz von Premium-Marken. Verbraucher in den USA und Kanada bevorzugten Modelle mit ANC, räumlichem Audio und Multi-Device-Pairing aufgrund der weit verbreiteten Nutzung bei Arbeit, Reisen, Fitness und Unterhaltung. E-Commerce-Plattformen steigerten den Verkauf durch schnelle Lieferung und breite Modellverfügbarkeit. Wachstum kam auch von hybriden Arbeitsmodellen, die die Nachfrage nach klaren Mikrofonen und Geräuschfilterungsfunktionen erhöhten. Starke Technologie-Ökosysteme und höheres verfügbares Einkommen trugen weiterhin zur regionalen Führungsposition bei.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 27%, angetrieben durch starke Akzeptanz in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Käufer in der Region bevorzugten hochauflösenden Klang und nachhaltige Kopfhörerdesigns, was die Nachfrage nach Premium- und reparierbaren Modellen unterstützte. Strenge Umweltvorschriften drängten Marken zu recycelbaren Materialien und modularen Komponenten, was die Verbraucherpräferenzen prägte. Fitness- und Reisende steigerten die Nachfrage nach leichten TWS-Ohrhörern mit langer Akkulaufzeit. Einzelhandelsketten für Elektronik und digitale Plattformen unterstützten ein stetiges Wachstum in städtischen Märkten. Die Region wechselte weiterhin von kabelgebundenen zu kabellosen Formaten aufgrund der steigenden Smartphone-Integration und verbesserten Bluetooth-Standards.

Asien-Pazifik

Asien-Pazifik erfasste im Jahr 2024 etwa 29% Marktanteil und wuchs schnell aufgrund der großflächigen Akzeptanz in China, Indien, Südkorea und Japan. Die zunehmende Smartphone-Durchdringung und die steigende Nachfrage der Jugend nach erschwinglichen TWS-Ohrhörern trieben starke Verkaufszahlen. Regionale Marken boten wettbewerbsfähige Preise und häufige Upgrades, was schnellere Ersatzzyklen förderte. Gaming-, Streaming- und Fitnesstrends unterstützten eine hohe tägliche Nutzung, während Premium-Modelle in großen Städten an Bedeutung gewannen. E-Commerce-Plattformen spielten eine wichtige Rolle durch Blitzverkäufe und breite Sortimente. Die schnell wachsende Mittelschicht und die expandierenden digitalen Dienste in Asien-Pazifik machten es zum stärksten Wachstumsmotor weltweit.

Lateinamerika

Lateinamerika machte im Jahr 2024 fast 6% des Marktanteils aus, unterstützt durch wachsenden Smartphone-Besitz und zunehmendes Interesse an TWS-Ohrhörern bei jungen Verbrauchern. Brasilien und Mexiko führten die Nachfrage an, da Käufer preisgünstige Modelle mit stabiler Bluetooth-Konnektivität bevorzugten. Online-Marktplätze erweiterten die Akzeptanz durch EMI-Optionen und wettbewerbsfähige Preise. Die Musik-Streaming-Kultur und das mobile Gaming förderten die Kopfhörernutzung in städtischen Regionen weiter. Trotz wirtschaftlicher Belastungen in Teilen der Region unterstützte die konstante Nachfrage von Verbrauchern mit mittlerem Einkommen ein moderates Wachstum. Marken mit langlebigen Designs und längerer Akkulaufzeit gewannen in lokalen Einzelhandelsnetzwerken starke Zugkraft.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2024 etwa 4% Marktanteil, mit steigender Akzeptanz in den VAE, Saudi-Arabien, Südafrika und Nigeria. Stadtbewohner bevorzugten kabellose Kopfhörer für Streaming, Reisen und Arbeitskommunikation, unterstützt durch wachsende 4G- und 5G-Netzwerke. Einzelhandelsgeschäfte für Elektronik und Online-Plattformen erweiterten den Zugang zu Mittelklasse- und Premium-Produkten. Preisbewusste Käufer bevorzugten langlebige Modelle mit langer Spielzeit und grundlegenden ANC-Funktionen. Obwohl die Gesamtverbreitung niedriger blieb als in anderen Regionen, unterstützten wachsende Jugendpopulationen und expandierende digitale Unterhaltung ein stetiges Marktwachstum in wichtigen Ländern.

Marktsegmentierungen:

Nach Kopfhörer-Passform

- In-Ear

- Over-the-Ear

- On-Ear

- Open-Ear

- Hinter dem Nacken

Nach Konnektivitätsmodus

- Bluetooth

- Funkfrequenz

- Infrarot

Nach Vertriebskanal

- Hypermärkte/Supermärkte

- Großhändler/Vertriebspartner

- Fachgeschäfte

- Unabhängige Geschäfte

- Online-Händler

- Andere Vertriebskanäle

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahost & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für kabellose Kopfhörer zeichnet sich durch starken Wettbewerb aus, angeführt von Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc. und Sennheiser electronic GmbH & Co. KG. Diese Unternehmen konkurrieren durch Fortschritte in aktiver Geräuschunterdrückung, räumlichem Audio, Low-Latency-Gaming-Modi und längerer Akkulaufzeit. Premium-Marken konzentrieren sich auf überlegene Klangqualität und Integration in Ökosysteme, während regionale Marken das Volumenwachstum mit erschwinglichen True-Wireless-Stereo-Modellen vorantreiben. Marketingbemühungen betonen Komfort, Haltbarkeit und nahtlose Konnektivität, um Fitness-, Gaming- und Hybrid-Arbeitsnutzer anzuziehen. Viele Marken nutzen die Dominanz des Online-Handels durch Blitzverkäufe und exklusive Markteinführungen, um die Kundenreichweite in aufstrebenden Märkten zu erweitern. Die wachsende Nachfrage nach KI-verbesserten Klangprofilen, nachhaltigen Materialien und Multi-Device-Pairing veranlasst Unternehmen, ihre F&E-Investitionen zu erhöhen. Kontinuierliche Produktauffrischungszyklen und der Ausbau von After-Sales-Support-Netzwerken stärken die Wettbewerbsfähigkeit und beschleunigen die Innovation in der globalen kabellosen Audioindustrie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Zevva Electronics Pvt. Ltd.

- Skullcandy Inc.

- Sony Corporation

- U&I

- Bose Corporation

- Die Samsung-Gruppe

- Shure Incorporated

- Philips Koninklijke N.V.

- Apple Inc.

- Sennheiser electronic GmbH & Co. KG

Neueste Entwicklungen

- Im Oktober 2025 führte Sennheiser electronic GmbH & Co. KG die HDB 630 kabellosen Over-Ear-Kopfhörer mit 42-mm-Treibern, Bluetooth 5.2, adaptiver Geräuschunterdrückung, USB-C aptX Adaptive-Dongle für 24-Bit/96 kHz Hi-Res-Audio und bis zu 60 Stunden Akkulaufzeit mit Schnellladung ein.

- Im September 2025 kündigte Apple Inc. die AirPods Pro 3 an, die einen integrierten Herzfrequenzsensor, eine verbesserte aktive Geräuschunterdrückung, die bis zu 2x stärker als die vorherige Pro-Version ist, Live-Übersetzung und etwa 8 Stunden Hörzeit mit ANC bieten.

- Im Juli 2025: Skullcandy (Indien): Skullcandy brachte die Crusher kabellosen Kopfhörer und Sesh ANC aktive Ohrhörer in Indien auf den Markt (Pressemitteilung vom 9. Juli 2025).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kopfhörer-Passform, Verbindungsmodus, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Kabellose Kopfhörer werden eine stetige Nachfrage erfahren, da Verbraucher vollständig auf Bluetooth-basierte Audio umsteigen.

- Echte kabellose Ohrhörer werden aufgrund ihres kompakten Designs und starker Funktionsverbesserungen die am schnellsten wachsende Kategorie bleiben.

- ANC, räumliches Audio und adaptive Klangprofile werden in Modellen der mittleren Preisklasse Standard werden.

- KI-gesteuerte Audioverbesserung wird die Personalisierung verbessern und die Akzeptanz von Premium-Produkten stärken.

- Gaming- und AR/VR-Ökosysteme werden die Nachfrage nach Kopfhörern mit geringer Latenz und immersivem Audio steigern.

- Nachhaltigkeit wird zukünftige Designs prägen, wobei mehr Marken recycelbare und reparierbare Komponenten verwenden.

- Die Akkulaufzeit wird sich durch effiziente Chipsätze und bessere Energiemanagementsysteme verbessern.

- Hybrides Arbeiten und virtuelle Meetings werden die Nachfrage nach Kopfhörern mit klaren Mikrofonen und Geräuschfilterung aufrechterhalten.

- Regionale Marken werden ihren Marktanteil mit erschwinglichen Modellen für Schwellenmärkte ausbauen.

- Der Wettbewerb wird sich verschärfen, da globale und regionale Akteure die Innovation beschleunigen und die Produktaktualisierungszyklen verkürzen.