Marktübersicht

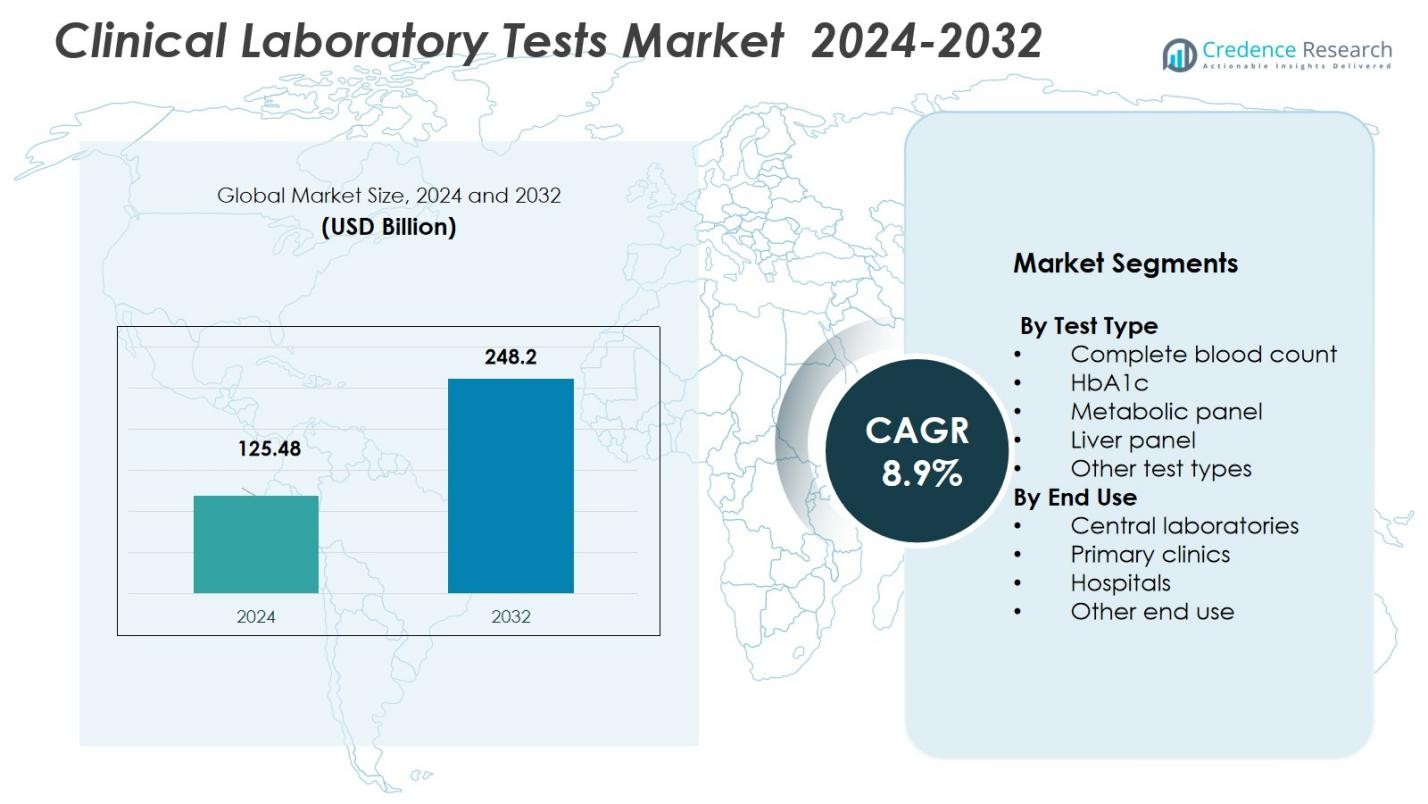

Der Markt für klinische Labortests wurde im Jahr 2024 mit einem Wert von 125,48 Milliarden USD bewertet und wird voraussichtlich bis 2032 248,2 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,9% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für klinische Labortests 2024 |

125,48 Milliarden USD |

| Markt für klinische Labortests, CAGR |

8,9% |

| Marktgröße für klinische Labortests 2032 |

248,2 Milliarden USD |

Der Markt für klinische Labortests umfasst führende Akteure wie Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. und Illumina, Inc., die gemeinsam das globale Diagnostikangebot prägen. Das Marktwachstum wird hauptsächlich durch die Region Nordamerika getragen, die 2024 einen Anteil von 47,40% ausmachte, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Testvolumina und die weitverbreitete Einführung moderner Diagnosetechnologien. Andere Regionen, einschließlich Asien-Pazifik und Europa, tragen weiterhin bedeutend bei, da Investitionen in die Gesundheitsinfrastruktur und Testkapazitäten weltweit zunehmen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für klinische Labortests wurde im Jahr 2024 mit einem Wert von 125,48 Milliarden USD bewertet und wird voraussichtlich bis 2032 248,2 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,9% im Prognosezeitraum.

- Die zunehmende Prävalenz chronischer Krankheiten, wie Diabetes und Herz-Kreislauf-Erkrankungen, treibt die Nachfrage nach routinemäßigen und spezialisierten Diagnosetests weltweit an.

- Die zunehmende Einführung von Automatisierung, KI in der Diagnostik und Hochdurchsatz-Testplattformen sind wichtige Trends, die die Genauigkeit, Geschwindigkeit und Effizienz von Tests verbessern.

- Das Segment der zentralen Labore führt den Markt mit einem Anteil von 45% im Jahr 2024 an, angetrieben durch Skaleneffekte und Hochvolumentestkapazitäten, insbesondere in Nordamerika, das 47,4% des Marktanteils hält.

- Regulatorische Hürden und Erstattungsprobleme bleiben wesentliche Einschränkungen, insbesondere in aufstrebenden Märkten, in denen der Zugang zur Gesundheitsversorgung begrenzt ist und sich die politischen Rahmenbedingungen entwickeln.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Testtyp:

Der Markt für klinische Labortests wird vom kompletten Blutbild (CBC)-Untersegment dominiert, das aufgrund seiner weitverbreiteten Verwendung bei der Diagnose einer Reihe von Erkrankungen, einschließlich Anämie, Infektionen und Leukämie, den größten Anteil hält. Die Vielseitigkeit und Kosteneffizienz des CBC-Tests treiben seine Dominanz an und repräsentieren einen bedeutenden Teil des Marktanteils mit 32% im Jahr 2024. Andere Testtypen wie HbA1c, Stoffwechselpanels und Leberpanels sind ebenfalls bedeutende Beiträge, angetrieben durch die zunehmende Prävalenz chronischer Krankheiten und Fortschritte in der Diagnosetechnologie, die die Genauigkeit und Geschwindigkeit der Tests verbessern.

- Zum Beispiel hat Roche Diagnostics die diagnostische Präzision bei Erkrankungen wie Diabetes und Nierenerkrankungen durch die Einführung von KI-gestützten digitalen Lösungen verbessert, anstatt ausschließlich durch Änderungen an Stoffwechselpanel-Assays.

Nach Endnutzung:

Das Zentral-Labore-Teilsegment hält den größten Anteil am Markt für klinische Labortests und besitzt 45% des Marktanteils im Jahr 2024. Zentrallabore profitieren von Skaleneffekten, hohen Durchsatzkapazitäten und ihrer Fähigkeit, eine Vielzahl von Tests durchzuführen, was die Nachfrage von Krankenhäusern, Kliniken und Forschungseinrichtungen antreibt. Krankenhäuser und Primärkliniken sind ebenfalls bedeutende Endnutzer, wobei die zunehmende Gesundheitsinfrastruktur und die Nachfrage nach schnellen Diagnosediensten zum Wachstum dieser Teilsegmente beitragen. Der Anstieg der ambulanten Versorgung und das Outsourcing von Diagnosen unterstützen weiterhin die Dominanz des Zentrallaborsegments.

- Zum Beispiel betreibt Labcorp ein Netzwerk globaler Zentrallabore und bietet „integrierte Unterstützung für Zentrallabore“ für große klinische Studien und diagnostische Arbeitslasten, die standardisierte Tests und einen höheren Durchsatz als kleinere interne Labore ermöglichen.

Wichtige Wachstumstreiber

Zunehmende Prävalenz chronischer Krankheiten

Die steigende globale Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs ist ein bedeutender Wachstumstreiber für den Markt für klinische Labortests. Da diese Krankheiten häufiger auftreten, steigt die Nachfrage nach regelmäßigen diagnostischen Tests, einschließlich Bluttests, Stoffwechselpanels und HbA1c-Tests. Die Früherkennung durch klinische Labortests spielt eine entscheidende Rolle bei der Bewältigung chronischer Erkrankungen, verbessert die Patientenergebnisse und senkt die Gesundheitskosten, was das Marktwachstum weiter antreibt. Es wird erwartet, dass sich dieser Trend fortsetzt, da Gesundheitssysteme sich auf Präventivpflege konzentrieren.

- Zum Beispiel berichtete Roche Diagnostics, dass sein HbA1c-Testsystem die Genauigkeit der Diabetesüberwachung verbessert hat, was zu einer besseren Patientenbetreuung beiträgt.

Technologische Fortschritte in der Diagnostik

Laufende technologische Fortschritte bei diagnostischen Werkzeugen und Techniken verbessern erheblich die Genauigkeit, Geschwindigkeit und Kosteneffizienz von klinischen Labortests. Innovationen wie Automatisierung, künstliche Intelligenz (KI) und Hochdurchsatz-Diagnosesysteme ermöglichen schnellere Ergebnisse mit größerer Präzision. Diese Fortschritte verbessern die Gesamteffizienz klinischer Labore und treiben die Akzeptanz in Gesundheitseinrichtungen voran. Da die Nachfrage nach genaueren und schnelleren Diagnoselösungen wächst, wird erwartet, dass diese technologischen Verbesserungen erhebliches Wachstum im Markt für klinische Labortests vorantreiben.

- Zum Beispiel liefert das Ion Torrent Genexus System von Thermo Fisher Scientific Ergebnisse der nächsten Generation der Sequenzierung innerhalb von 24 Stunden, was den genetischen Testprozess erheblich beschleunigt.

Steigende Nachfrage nach Point-of-Care-Tests

Die zunehmende Nachfrage nach Point-of-Care (POC)-Tests ist ein weiterer wichtiger Treiber für den Markt für klinische Labortests. POC-Tests ermöglichen schnellere Diagnosen und schnellere Entscheidungsfindung, wodurch die Notwendigkeit für Patienten, Zentrallabore aufzusuchen, reduziert wird. Da das Gesundheitswesen dezentraler und mobiler wird, wird die Bequemlichkeit von Tests zu Hause oder in Primärversorgungseinrichtungen immer beliebter. Die fortlaufende Einführung von POC-Geräten in der ambulanten Versorgung, im Rettungsdienst und in ländlichen Gebieten wird voraussichtlich weiterhin das Marktwachstum vorantreiben, insbesondere für Tests wie Blutzucker und Cholesterin.

Wichtige Trends & Chancen

Verschiebung hin zu häuslichen Tests

Es gibt einen wachsenden Trend zu klinischen Labortests zu Hause, angetrieben durch die Nachfrage der Patienten nach Bequemlichkeit, reduzierten Gesundheitskosten und schnelleren Ergebnissen. Verbraucher bevorzugen zunehmend Testdienste, die zu Hause durchgeführt werden können, wie z.B. die Überwachung des Blutzuckerspiegels, Cholesterintests und Schwangerschaftstests. Der Markt erlebt die Einführung neuer, benutzerfreundlicher Diagnosesets, die es Patienten ermöglichen, Tests zu Hause durchzuführen und Proben zur Analyse an zentrale Labore zu senden. Dieser Trend schafft neue Möglichkeiten für Unternehmen im Markt für klinische Labortests, da mehr Akteure in das Segment der Heimtests eintreten.

- Zum Beispiel ermöglicht das FreeStyle Libre-System von Abbott diabetischen Patienten, den Blutzuckerspiegel kontinuierlich zu Hause zu überwachen, ohne häufige Fingerstiche.

Wachstum der personalisierten Medizin

Die personalisierte Medizin, die Gesundheitsbehandlungen auf der Grundlage individueller genetischer und Biomarker-Profile anpasst, schafft eine bedeutende Chance im Markt für klinische Labortests. Mit der zunehmenden Nutzung genetischer Tests, wie Genomik und biomarkerbasierte Tests, können Ärzte maßgeschneiderte Behandlungspläne für Patienten anbieten. Dieser Wandel hin zur Präzisionsmedizin treibt die Nachfrage nach spezialisierten Labortests an, die auf genetische Prädispositionen und Behandlungsreaktionen abgestimmt sind. Da der Fokus auf personalisierte Pflege intensiver wird, nutzen klinische Labore diesen Trend, indem sie gezieltere, individuellere Testdienste anbieten.

- Zum Beispiel helfen die Oncomine-Assays von Thermo Fisher Scientific, spezifische Mutationen zu identifizieren, um gezielte Behandlungen in der Onkologie zu leiten.

Wichtige Herausforderungen

Regulatorische und Erstattungsherausforderungen

Eine der bedeutenden Herausforderungen, denen sich der Markt für klinische Labortests gegenübersieht, ist die Navigation durch komplexe regulatorische und Erstattungslandschaften. Regierungen und Regulierungsbehörden stellen strenge Anforderungen an klinische Labortests, die die Produktzulassung und den Markteintritt verzögern können. Darüber hinaus variieren die Erstattungspolitiken für diagnostische Tests je nach Region und können Hindernisse für eine weit verbreitete Einführung schaffen, insbesondere für neuere oder spezialisiertere Tests. Diese Herausforderungen können das Wachstum des Marktes behindern, insbesondere in aufstrebenden Volkswirtschaften, in denen regulatorische Rahmenbedingungen möglicherweise nicht so robust sind.

Probenkontamination und Qualitätskontrollprobleme

Eine weitere Herausforderung im Markt für klinische Labortests besteht darin, die Integrität der Proben sicherzustellen und hohe Standards der Qualitätskontrolle aufrechtzuerhalten. Die Kontamination von Proben oder Fehler in Testverfahren können zu ungenauen Ergebnissen führen, was sich potenziell auf die Diagnose und Behandlung von Patienten auswirkt. Die Aufrechterhaltung strenger Qualitätskontrollmaßnahmen ist für klinische Labore unerlässlich, um die Zuverlässigkeit und Genauigkeit der Testergebnisse sicherzustellen. Allerdings bleibt das konsistente Management der Qualitätskontrolle in verschiedenen Laboreinstellungen eine komplexe und kostspielige Aufgabe, insbesondere da das Laborvolumen zunimmt, was eine fortlaufende Herausforderung für den Markt darstellt.

Regionale Analyse

Nordamerika

Nordamerika führt den globalen Markt für klinische Labortests an und macht im Jahr 2024 47,4% des Marktanteils aus. Diese Dominanz resultiert aus einer fortschrittlichen Gesundheitsinfrastruktur, der weit verbreiteten Einführung diagnostischer Technologien und hohen Testvolumina, die durch eine große und alternde Bevölkerung mit erheblicher chronischer Krankheitslast angetrieben werden. Gut etablierte zentrale Labore und robuste Erstattungsrahmen im Gesundheitswesen unterstützen die starke Marktposition der Region weiter. Die frühe Einführung neuer Diagnostika und die regulatorische Unterstützung für präventive Gesundheitsversorgung treiben die anhaltende Nachfrage weiter an.

Asien-Pazifik

Die Region Asien-Pazifik entwickelt sich als die am schnellsten wachsende Region im Markt für klinische Labortests, mit einer prognostizierten Wachstumsrate, die bis 2032 zu einem Marktanteil von 28,5% beiträgt. Der Ausbau der Gesundheitsinfrastruktur, das steigende Gesundheitsbewusstsein und die zunehmende Verbreitung von chronischen und lebensstilbedingten Krankheiten treiben das Wachstum voran. Regierungen in Ländern wie Indien, China und den südostasiatischen Nationen investieren in diagnostische Fähigkeiten, während private Diagnostikketten ihre Reichweite ausbauen. Verbesserter Zugang zu Tests, wachsende Mittelschicht und steigende Ausgaben für Gesundheitsversorgung aus eigener Tasche tragen zur zunehmenden Akzeptanz von Labortests in städtischen und ländlichen Gebieten bei.

Europa

Europa hält einen erheblichen Anteil am globalen Markt für klinische Labortests, mit einem Anteil von 30% im Jahr 2024. Dieses Wachstum wird durch fortschrittliche Gesundheitssysteme, hohe Pro-Kopf-Ausgaben im Gesundheitswesen und steigende Nachfrage nach frühzeitiger Krankheitsfrüherkennung unterstützt. Die Region profitiert von starken regulatorischen Rahmenbedingungen, hoher Akzeptanz von automatisierten und hochdurchsatzfähigen Diagnosetechnologien und gut etablierten zentralen Labornetzwerken. Eine alternde Bevölkerung und die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes tragen weiter zur Nachfrage nach routinemäßigen und spezialisierten Tests in Krankenhäusern, Kliniken und unabhängigen Laboren bei.

Lateinamerika

Der Anteil Lateinamerikas am Markt für klinische Labortests liegt bei 7,2% im Jahr 2024, mit stetigem Wachstum, das durch den Ausbau des Zugangs zur Gesundheitsversorgung, steigendes Bewusstsein für Diagnostik und zunehmende Krankheitslast getrieben wird. Regierungen in wichtigen Ländern investieren in die öffentliche Gesundheitsinfrastruktur und diagnostische Fähigkeiten. Verbesserte Krankenversicherung und wachsende private Gesundheitsdienstleister steigern die Nachfrage nach sowohl routinemäßigen als auch fortgeschrittenen Labortests. Allerdings beeinflussen wirtschaftliche Schwankungen und strukturelle Unterschiede im Zugang zur Gesundheitsversorgung in ländlichen vs. städtischen Gebieten das Wachstumstempo.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 6,9% am globalen Markt für klinische Labortests und stärkt allmählich ihre Position durch steigende Investitionen in die Gesundheitsinfrastruktur und wachsende Nachfrage nach präventiver Diagnostik. Regierungen in einigen Ländern fördern diagnostische und Screening-Programme, um die zunehmende Inzidenz chronischer Krankheiten zu adressieren. Der Ausbau privater Diagnostikketten, internationale Kooperationen und die schrittweise Einführung fortschrittlicher Diagnosetechnologien unterstützen das Marktwachstum. Dennoch stellen Herausforderungen wie ungleicher Zugang zur Gesundheitsversorgung, begrenzte Laborkapazitäten in abgelegenen Gebieten und Fachkräftemangel weiterhin Einschränkungen für das volle regionale Potenzial dar.

Marktsegmentierungen:

Nach Testtyp

- Vollständiges Blutbild

- HbA1c

- Metabolisches Panel

- Leberpanel

- Andere Testtypen

Nach Endnutzung

- Zentrale Labore

- Primärkliniken

- Krankenhäuser

- Andere Endnutzungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für klinische Labortests ist hochgradig wettbewerbsintensiv, mit wichtigen Akteuren wie Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. und Illumina, Inc. Diese Unternehmen halten starke Marktpositionen durch umfangreiche Produktportfolios, fortschrittliche Diagnosetechnologien und kontinuierliche Investitionen in Forschung und Entwicklung. Sie unterscheiden sich, indem sie umfassende, integrierte Diagnoselösungen anbieten, die Testreagenzien, Instrumente und Software umfassen. Innovationen in Bereichen wie molekulare Diagnostik, Automatisierung und Point-of-Care-Tests sind entscheidend für ihre Wettbewerbsstrategien. Darüber hinaus sind geografische Expansion, insbesondere in aufstrebenden Märkten, und die Einhaltung strenger regulatorischer Standards Schlüsselfaktoren, die den Wettbewerb antreiben. Der anhaltende Fokus auf die Verbesserung der diagnostischen Genauigkeit, Geschwindigkeit und Effizienz, gepaart mit der wachsenden Nachfrage nach personalisierter Medizin, stärkt die Position dieser Akteure auf dem globalen Markt.

Analyse der Hauptakteure

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Jüngste Entwicklungen

- Im September 2025 schloss Labcorp die Übernahme ausgewählter Onkologie- und klinischer Testanlagen von BioReference Health ab und erweiterte damit seine Onkologie-Diagnostik und klinischen Testdienste.

- Im Mai 2025 ging Roche eine Zusammenarbeit mit Broad Clinical Labs ein, um seine neue SBX-Sequenzierungstechnologie zu übernehmen, mit dem Ziel, fortschrittliche Ganzgenomsequenzierung zu integrieren, insbesondere für schwerkranke Neugeborene und deren Eltern.

- Im August 2025 erwarb Quest Diagnostics klinische Testanlagen von Fresenius Medical Care, um beschleunigte Testdienste für Patienten in Dialysekliniken zu ermöglichen und die Bearbeitungszeiten sowie den Zugang zu Diagnostika zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Testtyp, Endverwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Es wird erwartet, dass der Markt aufgrund der steigenden Nachfrage nach diagnostischen Tests, die durch die zunehmende Prävalenz chronischer Krankheiten getrieben wird, weiter wächst.

- Fortschritte in der molekularen Diagnostik und bei Technologien der nächsten Generation der Sequenzierung werden eine bedeutende Rolle bei der Erweiterung der Testmöglichkeiten spielen.

- Die Automatisierung von Laborprozessen wird die Effizienz verbessern, menschliche Fehler reduzieren und Testergebnisse beschleunigen, was das Marktwachstum fördert.

- Die Nachfrage nach Point-of-Care-Tests wird voraussichtlich steigen, insbesondere in der ambulanten Versorgung, bei Heimtests und in ländlichen Gebieten.

- Die Integration von künstlicher Intelligenz und maschinellem Lernen in diagnostische Werkzeuge wird die Genauigkeit verbessern und helfen, Laborabläufe zu optimieren.

- Die personalisierte Medizin wird weiterhin den Bedarf an spezialisierten Tests antreiben, die auf individuelle genetische Profile und Krankheitszustände zugeschnitten sind.

- Der Ausbau der Gesundheitsinfrastruktur in aufstrebenden Märkten wird neue Chancen für die Einführung diagnostischer Tests schaffen.

- Es wird ein zunehmender Fokus auf nicht-invasive diagnostische Techniken gelegt, wodurch der Bedarf an traditionellen invasiven Testmethoden reduziert wird.

- Regulatorische Fortschritte und Standardisierung in der diagnostischen Testung werden die Konsistenz und Zuverlässigkeit von Laborergebnissen verbessern.

- Das steigende Bewusstsein für präventive Gesundheitsversorgung und frühzeitige Krankheitsentdeckung wird zu einer größeren Akzeptanz routinemäßiger Tests bei Patienten und Gesundheitsdienstleistern führen.