Marktübersicht

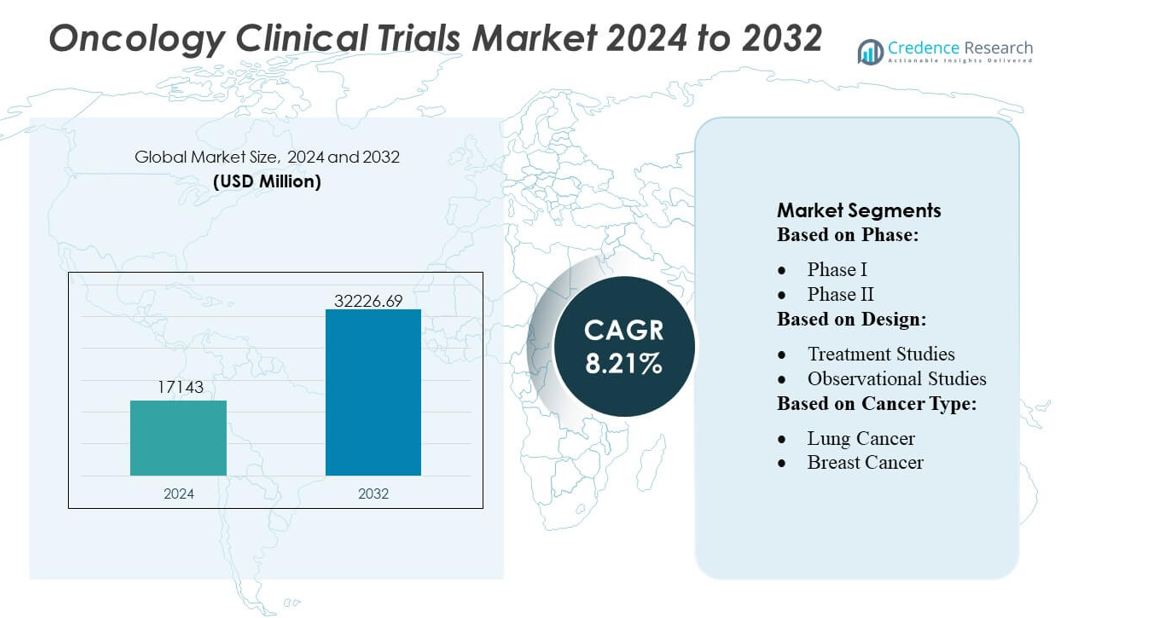

Der Markt für klinische Studien in der Onkologie wurde 2024 mit 17.143 Millionen USD bewertet und soll bis 2032 32.226,69 Millionen USD erreichen, bei einer CAGR von 8,21 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für klinische Studien in der Onkologie 2024 |

17.143 Millionen USD |

| Markt für klinische Studien in der Onkologie, CAGR |

8,21 % |

| Marktgröße für klinische Studien in der Onkologie 2032 |

32.226,69 Millionen USD |

Der Markt für klinische Studien in der Onkologie wird von einer Mischung aus globalen biopharmazeutischen Innovatoren und spezialisierten CROs geprägt, die weiterhin ihre Fähigkeiten in der Präzisionsonkologie, biomarkergetriebenen Designs und der dezentralen Durchführung von Studien ausbauen. Unternehmen stärken ihre Wettbewerbsfähigkeit durch fortschrittliche Datenmanagement-Plattformen, KI-gestützte Rekrutierungssysteme und multiregionale Onkologie-Sitennetze, die eine schnelle Einschreibung in komplexen therapeutischen Bereichen unterstützen. Nordamerika führt den globalen Markt mit einem genauen Anteil von 43 % an, unterstützt durch starke F&E-Investitionen, umfangreiche Krebsforschungsinfrastruktur und frühe Einführung adaptiver und genomisch geführter Studienmodelle. Das integrierte Ökosystem der Region positioniert sie als primäres Zentrum für die groß angelegte klinische Entwicklung in der Onkologie.

Markteinblicke

- Die Marktgröße für klinische Studien in der Onkologie erreichte 2024 17.143 Millionen USD und wird bis 2032 auf 32.226,69 Millionen USD bei einer CAGR von 8,21 % ansteigen.

- Starke Markttreiber sind die Erweiterung der Präzisionsonkologie-Pipelines, die zunehmende Akzeptanz von biomarker-stratifizierten Studiendesigns und die zunehmende Integration dezentraler Studienmodelle in frühen und späten Phasen.

- Wichtige Trends heben KI-gestützte Patientenabgleiche, adaptive Plattformstudien und fortschrittliche Datenmanagementsysteme hervor, die die Rekrutierung verbessern und komplexe Onkologieprotokolle optimieren.

- Die Wettbewerbsintensität wächst, da globale Biopharma-Unternehmen und CROs in multiregionale Onkologienetzwerke investieren, die genomischen Testfähigkeiten stärken und die operative Effizienz in den Phasen II und III verbessern, die den größten Anteil an Studien haben.

- Die regionale Analyse zeigt, dass Nordamerika mit einem Anteil von 43 % führend ist, unterstützt durch eine ausgereifte Forschungsinfrastruktur, während der asiatisch-pazifische Raum aufgrund großer Patientengruppen, beschleunigter Zulassungen und steigender Teilnahme an Präzisions- und Immunonkologiestudien schnell expandiert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Phase

Phase III dominiert den Markt für onkologische klinische Studien mit einem geschätzten Anteil von 48–50 %, unterstützt durch seine entscheidende Rolle bei der Validierung der groß angelegten Wirksamkeit und Sicherheit vor der behördlichen Einreichung. Diese Phase zieht die höchste Patienteneinschreibung an, längere Studiendauern und erweiterte geografische Studienstandorte, angetrieben durch die Notwendigkeit statistisch robuster Datensätze über verschiedene Bevölkerungsgruppen hinweg. Das Wachstum beschleunigt sich, da Onkologie-Sponsoren ihre Investitionen in späte Entwicklungsphasen erhöhen und adaptive Protokolle übernehmen, um die Ergebnisbewertung zu optimieren. Die steigende Nachfrage nach zielgerichteten Therapien und Immunonkologie-Wirkstoffen stärkt die Aktivität in Phase III weiter und macht sie zum zentralen Treiber der gesamten klinischen Entwicklungsausgaben.

- Zum Beispiel werden 3M Health Information Softwarelösungen in vielen Gesundheitssystemen weltweit eingesetzt, darunter in über 75 % der US-Krankenhäuser, und Tausende von Krankenhäusern vertrauen auf ihre Technologie. Eine ältere 3M-Ressource aus der Zeit vor der Abspaltung vermerkte, dass seit der Einführung mehr als 2.000 Krankenhäuser die Plattform ausgewählt hatten.

Nach Design

Behandlungsstudien führen den Markt mit einem Anteil von fast 70 % an, angetrieben durch den Anstieg interventioneller Onkologie-Studien, die den therapeutischen Wert von kleinen Molekülen, Biologika und zellbasierten Therapien bewerten. Diese Studien dominieren aufgrund ihres direkten Fokus auf die Bewertung von Behandlungsansprechen, progressionsfreiem Überleben und Gesamtüberlebensendpunkten. Die Einführung von Kombinationstherapie-Designs, biomarkergesteuerten Armen und Dosisoptimierungskohorten erweitert die Komplexität und das Volumen der Studien. Beobachtungsstudien wachsen stetig, da Evidenz aus der realen Welt an Bedeutung gewinnt, doch Behandlungsstudien bleiben das Kernsegment, da Sponsoren wirksamkeitsorientierte Designs priorisieren, um schnellere behördliche Genehmigungen zu sichern.

- Zum Beispiel berichtet Nuance Communications, dass die Zahl von über 2 Milliarden Echtzeit-Sprach-zu-Text-Transaktionen, die jeden Monat von Dragon Medical One verarbeitet werden, eine weit verbreitete Statistik in Unternehmens- und Pressematerialien ist, die das immense Ausmaß ihrer Cloud-Operationen zeigt.

Nach Krebsart

Lungenkrebs macht den größten Anteil von etwa 24–26 % aus, unterstützt durch hohe weltweite Inzidenz, starke Finanzierung für Immuntherapie und zielgerichtete Arzneimittelentwicklung sowie breite Rekrutierungsverfügbarkeit in verschiedenen Regionen. Sponsoren intensivieren die Forschung an EGFR-, ALK-, KRAS- und PD-L1-zielgerichteten Therapien, was die kontinuierliche Ausweitung der Studien vorantreibt. Brustkrebs folgt dicht dahinter aufgrund umfangreicher biomarkergesteuerter Programme und steigender Nachfrage nach präzisen endokrinen und HER2-gesteuerten Regimen. Weitere Krebsarten wie kolorektale, Prostata- und hämatologische Malignome tragen bedeutend bei, doch Lungenkrebs behält seine dominante Position aufgrund seiner umfangreichen therapeutischen Pipeline und des schnellen Innovationszyklus.

Wichtige Wachstumstreiber

Steigende Onkologie-Arzneimittel-Pipelines und beschleunigte Studieninitiativen

Der Markt wächst, da Pharmaunternehmen ihre Onkologie-Pipelines erweitern und Investitionen in neuartige Immuntherapien, zielgerichtete Inhibitoren und Kombinationsregime erhöhen. Schnellere regulatorische Wege wie Breakthrough Therapy und Fast Track Designationen unterstützen einen schnelleren Studienbeginn und verbessern den Studienablauf. Der Anstieg von Biologika, Zelltherapien und tumoragnostischen Behandlungen erhöht die Anzahl der Frühphasenstudien weltweit. Erweiterte Kooperationen zwischen CROs, Krebszentren und Biopharma-Sponsoren straffen weiter die Zeitpläne für den Studienstart und steigern die Einschreibungseffizienz in komplexen Onkologie-Studien.

- Zum Beispiel wird die Clinical Language Intelligence (CLI)-Plattform von Optum als fähig beworben, fortschrittliche KI zu nutzen, um 100 % der klinischen Dokumentationsüberprüfung, Fallidentifikation und anfängliche Codezuweisung zu automatisieren.

Fortschritte in der Präzisionsmedizin und biomarkergetriebenen Designs

Die Präzisionsonkologie treibt die Nachfrage nach biomarker-stratifizierten Studien, adaptiven Designs und genomisch geführten Behandlungsevaluierungen an. Die weit verbreitete Einführung von NGS-Panels, Flüssigbiopsien und Begleitdiagnostika verbessert die Genauigkeit der Patientenauswahl und reduziert den Studienabbruch. Stratifizierte Rekrutierung verbessert die Endpunkte der Ansprechrate und stärkt die Evidenzerzeugung für kleinere, molekular definierte Populationen. Sponsoren integrieren zunehmend Echtzeit-Molekularprofilierung und KI-gestützte Patientenabstimmung, um die Einschreibung zu beschleunigen. Diese Innovationen erhöhen die Erfolgswahrscheinlichkeit von Studien und fördern die stetige Nachfrage nach biomarkerbasierten Onkologiestudien in pharmazeutischen und akademischen Forschungssystemen.

- Zum Beispiel verwaltet die EHR-Software von Epic Systems über 305 Millionen Patientenakten in verschiedenen Gesundheitseinrichtungen weltweit und in den Vereinigten Staaten. Diese Zahl wird in zahlreichen Branchenberichten und in Epics eigenen Materialien häufig zitiert.

Erweiterung der globalen Studieninfrastruktur und CRO-Fähigkeiten

Wachsende Investitionen in die Onkologieforschungsinfrastruktur, insbesondere im asiatisch-pazifischen Raum und in Europa, stärken den globalen Fußabdruck klinischer Studien auf dem Markt. CROs erweitern ihre Fähigkeiten in Datenmanagement, dezentralen Operationen und fortschrittlicher Analytik, um komplexe Onkologieprotokolle zu bewältigen. Aufstrebende Länder bieten wettbewerbsfähige Betriebskosten, vielfältige Patientenpools und unterstützende regulatorische Reformen, die multinationale Studiensponsoren anziehen. Die Erweiterung spezialisierter Onkologiezentren, digitaler Patientenverfolgungsplattformen und Fernüberwachungstechnologien verbessert weiter die Skalierbarkeit, Effizienz und multiregionale Teilnahme an Studien und beschleunigt die Durchführung von Spätphasen-Onkologiestudien.

Wichtige Trends & Chancen

Wachstum dezentraler und hybrider Onkologiestudien

Onkologiestudien übernehmen zunehmend dezentrale und hybride Modelle unter Verwendung von Fernüberwachung, ePROs, virtuellen Besuchen und häuslicher Probensammlung. Diese Modelle reduzieren die Belastung der Patienten, verbessern die Bindung und unterstützen die kontinuierliche Datenerfassung in multiregionalen Studien. Onkologiespezifische DCT-Lösungen ermöglichen eine engere Symptomverfolgung und bessere Toxizitätsberichterstattung, während Tele-Onkologie-Plattformen die Rekrutierung aus ländlichen und unterversorgten Gebieten erweitern. Dieser Wandel bietet starke Chancen für CROs, digitale Gesundheitsunternehmen und Technologielieferanten, onkologisch maßgeschneiderte dezentrale Studienmodule und patientenzentrierte Engagement-Tools zu entwickeln.

- Zum Beispiel bewertet die UpToDate-Plattform von Wolters Kluwer die Statistik der UpToDate-Plattform, die jährlich über 1,1 Milliarden klinische Anfragen auswertet, ein weit verbreitetes Maß in den Unternehmensmaterialien und Nachrichtenberichten von Wolters Kluwer, das den massiven Umfang des Informationszugriffs durch Kliniker demonstriert.

Steigende Akzeptanz von KI, digitalen Biomarkern und realen Daten

KI-gesteuerte Analysen, digitale Biomarker und Plattformen für reale Evidenz transformieren das Design und die Durchführung von Onkologiestudien. Maschinelle Lernmodelle verbessern die Patientenabstimmung, sagen Toxizitätsrisiken voraus und optimieren die Protokolloptimierung. Tragbare Biosensoren unterstützen die kontinuierliche Überwachung von Vitalwerten und Behandlungsreaktionen und erhöhen den Wert funktionaler Endpunkte. Die Integration realer Daten stärkt Sicherheitsbewertungen und vergleichende Effektivitätsanalysen. Diese Fortschritte eröffnen Möglichkeiten für technologiegestützte CRO-Partnerschaften, fortschrittliche Datenplattformen und KI-geführte Onkologiestudienstrategien, die Verzögerungen minimieren und die Vorhersagbarkeit von Ergebnissen verbessern.

- Zum Beispiel meldete Skillsoft einen Anstieg von 30 % im Jahresvergleich (YoY) bei der Anzahl der Technologie-Lernenden auf seiner Plattform. Diese Zahl beinhaltete einen Anstieg von 74 % speziell bei KI-Lernenden.

Chancen in Zell- & Gentherapie und Immunonkologie-Studien

Die rasche Ausweitung von CAR-T-, TCR-Therapien, bispezifischen Antikörpern und personalisierten Krebsimpfstoffen schafft starke Chancen für spezialisierte Onkologie-Studienservices. Diese fortschrittlichen Modalitäten erfordern komplexe Logistik, genomisches Profiling und hochkontrollierte Herstellungs-zu-Klinik-Workflows. Der Anstieg tumor-agnostischer Indikationen und immunmodulatorischer Kombinationen treibt innovative Studiendesigns wie Basket- und Umbrella-Studien voran. Hoher ungedeckter Bedarf bei hämatologischen Malignitäten und soliden Tumoren treibt Sponsoren dazu, beschleunigte globale Entwicklungsprogramme zu verfolgen, was die Chancen für CROs, Biomarker-Labore und fortschrittliche Studienmanagement-Technologien erweitert.

Wichtige Herausforderungen

Hohe Patientenrekrutierungshürden und Einschreibungsverzögerungen

Onkologie-Studien stehen vor anhaltenden Herausforderungen bei der Identifizierung geeigneter Patienten aufgrund strenger Einschlusskriterien, Biomarker-Anforderungen und Konkurrenz unter mehreren gleichzeitigen Studien. Langsame Rekrutierung verlängert die Studienzeitpläne und erhöht die Betriebskosten. Begrenztes Bewusstsein, Reisebelastungen und die Konzentration von Studien an großen akademischen Zentren schränken die Teilnahme von ländlichen und unterversorgten Bevölkerungsgruppen ein. Sponsoren sehen sich weiterhin mit Verzögerungen bei den Durchlaufzeiten molekularer Tests und Überweisungswegen konfrontiert, was die Patientenidentifikation erschwert und die Wahrscheinlichkeit eines frühen Abbruchs oder von Protokollabweichungen erhöht.

Steigende Studienkomplexität und eskalierende Betriebskosten

Die Komplexität von Onkologieprotokollen, einschließlich Multi-Arm-Designs, Biomarker-Stratifizierung und intensiver Sicherheitsüberwachung, erhöht die betrieblichen Belastungen erheblich. Fortgeschrittene Therapien wie Immuntherapien und zellbasierte Behandlungen erfordern spezialisierte Handhabung, langfristige Nachverfolgung und strikte regulatorische Compliance, was die Studienkosten in die Höhe treibt. Das Datenvolumen aus Genomik, Bildgebung und digitalen Endpunkten erhöht die Analysekomplexität. Sponsoren müssen stark in Technologie, spezialisiertes Personal und hochwertige Standortinfrastruktur investieren, was erhebliche finanzielle und logistische Herausforderungen schafft, die die Skalierbarkeit von Studien einschränken können.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Onkologieklinische Studien mit einem geschätzten 42–44 % Anteil, unterstützt durch robuste F&E-Ausgaben, starke biopharmazeutische Pipelines und die hohe Konzentration von NCI-zertifizierten Krebszentren. Die Region profitiert von der frühen Einführung der Präzisionsonkologie, umfangreicher Genomik-Testinfrastruktur und starker Integration biomarkergetriebener Studiendesigns. Günstige regulatorische Wege, wie die Durchbruch- und beschleunigten Zulassungen der FDA, verkürzen die Entwicklungszeitpläne und erhöhen die Teilnahme der Sponsoren. CROs und akademische Netzwerke erweitern aktiv dezentrale Onkologie-Studienmodelle, verbessern die Rekrutierungseffizienz und unterstützen Multi-Indikationsstudien über diverse Patientengruppen hinweg.

Europa

Europa hält etwa 27–29% Anteil am Markt für Onkologieklinische Studien, angetrieben durch starke klinische Forschungsnetzwerke, fortschrittliche Krebsregister und harmonisierte regulatorische Prozesse unter den EMA-Rahmenwerken. Länder wie Deutschland, das Vereinigte Königreich und Spanien führen die Studienaktivitäten aufgrund großer Onkologiepatientenpopulationen und spezialisierter Onkologiezentren an. Die Region profitiert von der zunehmenden Einführung adaptiver Studiendesigns, erhöhter genomischer Profilierung und weit verbreiteten öffentlich-privaten Partnerschaften, die Immunonkologie- und seltene Krebsstudien unterstützen. Wachsende Investitionen in digitale Gesundheitsinfrastrukturen und grenzüberschreitende Forschungsprogramme stärken die Durchführung von Onkologie-Studien in mehreren Ländern und verbessern die Effizienz der Patienteneinschreibung.

Asien-Pazifik

Asien-Pazifik beansprucht nahezu 22–24% Marktanteil, angetrieben durch die rasche Zunahme der Krebsinzidenz, wettbewerbsfähige Studienkosten und erhebliche staatliche Unterstützung für die Onkologieforschung. China, Japan, Südkorea und Australien treiben die regionale Führungsrolle durch starke klinische Studieninfrastruktur, wachsende inländische Biopharma-Pipelines und beschleunigte regulatorische Reformen voran, die Studiengenehmigungen verbessern. Große, genetisch vielfältige Patientengruppen erhöhen die Rekrutierungsgeschwindigkeit und unterstützen biomarker-angereicherte und seltene Krebsstudien. Die Expansion von CROs und die verstärkte Einführung dezentraler und hybrider Studiendesigns stärken die Position Asien-Pazifiks als kritisches Zentrum für späte Phasen der Onkologieklinischen Studien.

Lateinamerika

Lateinamerika erfasst 4–5% Anteil am Markt für Onkologieklinische Studien, profitiert von kosteneffizienten Operationen, expandierenden Ermittlernetzwerken und einer wachsenden Prävalenz solider Tumoren, die eine beschleunigte Rekrutierung unterstützen. Brasilien, Mexiko, Argentinien und Kolumbien bleiben wichtige Ziele für multinationale Studien aufgrund verbesserter regulatorischer Zeitpläne und gestärkter Standortqualität. Steigende Investitionen in die diagnostische Infrastruktur ermöglichen eine bessere biomarkerbasierte Patientenauswahl. Trotz Fortschritten schaffen Variabilität in den Genehmigungsprozessen und begrenzte Digitalisierung operationelle Herausforderungen, obwohl steigende CRO-Partnerschaften und staatlich unterstützte Studieninitiativen weiterhin die Attraktivität der Region für die Onkologieforschung erhöhen.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika hält etwa 2–3% Anteil, beeinflusst durch die Verbesserung der Onkologieversorgungskapazität, steigende Krebsentdeckungsraten und regierungsgesteuerte Initiativen zur Stärkung der klinischen Forschungssysteme. Länder wie Saudi-Arabien, die VAE und Südafrika führen die Studienteilnahme aufgrund expandierender spezialisierter Krebszentren und verbesserter regulatorischer Klarheit an. Internationale Sponsoren führen zunehmend Machbarkeitsstudien in frühen Phasen und Rekrutierungsstudien in späten Phasen hier durch, da sie Zugang zu behandlungsnaiven Populationen haben. Allerdings schränken begrenzte genomische Testinfrastrukturen und ungleichmäßige Standortbereitschaft das Wachstum groß angelegter Onkologie-Studien ein, obwohl die laufende Modernisierung des Gesundheitswesens weiterhin neue Möglichkeiten schafft.

Marktsegmentierungen:

Nach Phase:

Nach Design:

- Behandlungsstudien

- Beobachtungsstudien

Nach Krebstyp:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Onkologieklinische Studien zeichnet sich durch ein hoch wettbewerbsintensives Umfeld aus, das von globalen Sponsoren und Auftragsforschungsorganisationen geprägt wird, darunter PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc und F. Hoffmann-La Roche Ltd. Der Markt für Onkologieklinische Studien bleibt hoch wettbewerbsfähig, da globale Sponsoren und CROs ihre Investitionen in Präzisionsonkologie, Immunonkologie und fortschrittliche Studienmethoden intensivieren. Unternehmen priorisieren adaptive Designs, biomarkerbasierte Einschreibungen und Echtzeit-Datenanalysen, um die Effizienz der Studien zu verbessern und die behördlichen Einreichungen zu beschleunigen. Die zunehmende Akzeptanz dezentraler und hybrider Studienmodelle verbessert den Zugang der Patienten und unterstützt die kontinuierliche Überwachung in multiregionalen Studien. Spezialisierte Onkologiezentren, genomische Testnetzwerke und KI-gestützte Rekrutierungsplattformen stärken die wettbewerbliche Differenzierung weiter. Strategische Kooperationen, technologieintegrierte Studienmanagementlösungen und die Expansion in aufstrebende Forschungszentren prägen weiterhin die Wettbewerbslandschaft und heben die Leistungsstandards auf dem Markt an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Aktuelle Entwicklungen

- Im Oktober 2025 eröffnete Precision BioSciences seinen ersten klinischen Prüfstandort in den USA am Massachusetts General Hospital für die Phase-1-Studie ELIMINATE-B, die die in vivo Geneditierungstherapie PBGENE-HBV für chronische Hepatitis B untersucht.

- Im Juli 2025 unterzeichnete NeOnc Technologies Holdings, Inc., ein biopharmazeutisches Unternehmen in der klinischen Phase, das transformative Behandlungen für Gehirn- und Zentrales Nervensystem-Krebs entwickelt, eine endgültige Vereinbarung für eine strategische Partnerschaft mit dem in Abu Dhabi ansässigen Quazar Investment.

- Im Mai 2025 ging ImmunityBio eine Partnerschaft mit dem saudi-arabischen Ministerium für Investitionen, KFSHRC und KAIMRC ein, um die von der FDA genehmigte Cancer BioShield-Plattform einzuführen, die immunrestaurative Therapien zur Zielsetzung von NK- und T-Zellen vorstellt. Die Initiative zielte darauf ab, die Krebsversorgung zu verbessern und die regionale Zusammenarbeit zu fördern.

- Im Januar 2025 startete Charles River Laboratories die Apollo for CRADL Cloud-Plattform, um die Vermietung von Vivarium und Forschungsprozesse zu optimieren, aber die Erweiterung der in-vitro Onkologie-Dienstleistungen erfolgte als Teil einer breiteren, laufenden Strategie, die spezifische Partnerschaftsankündigungen in der Vergangenheit umfasste.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Phase, Design, Krebsart und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Präzisionsonkologie wird mehr biomarker-stratifizierte und genomisch geführte klinische Studiendesigns vorantreiben.

- KI und maschinelles Lernen werden die Protokolloptimierung und Effizienz der Patientenanpassung beschleunigen.

- Dezentralisierte und hybride Onkologie-Studien werden ausgeweitet, um die Zugänglichkeit zu verbessern und die Belastung der Patienten zu verringern.

- Immunonkologie- und Zelltherapieprogramme werden die Anzahl komplexer, mehrarmiger Studien erhöhen.

- Evidenz aus der realen Welt wird regulatorische Einreichungen und langfristige Sicherheitsbewertungen stärken.

- Asien-Pazifik wird aufgrund schneller Rekrutierung und verbesserter regulatorischer Reformen ein größeres Studienvolumen gewinnen.

- Digitale Biomarker und tragbare Überwachung werden das Echtzeit-Tracking von Toxizitäten verbessern.

- Adaptive und Plattform-Studienmodelle werden die Studiendauer verkürzen und die Flexibilität des Designs erhöhen.

- CROs werden spezialisierte Onkologie-Fähigkeiten erweitern, um die hohe Datenkomplexität zu bewältigen.

- Globale Kooperationen zwischen Standorten, Sponsoren und Technologiepartnern werden die Skalierbarkeit und Innovation von Studien vertiefen.