Marktübersicht

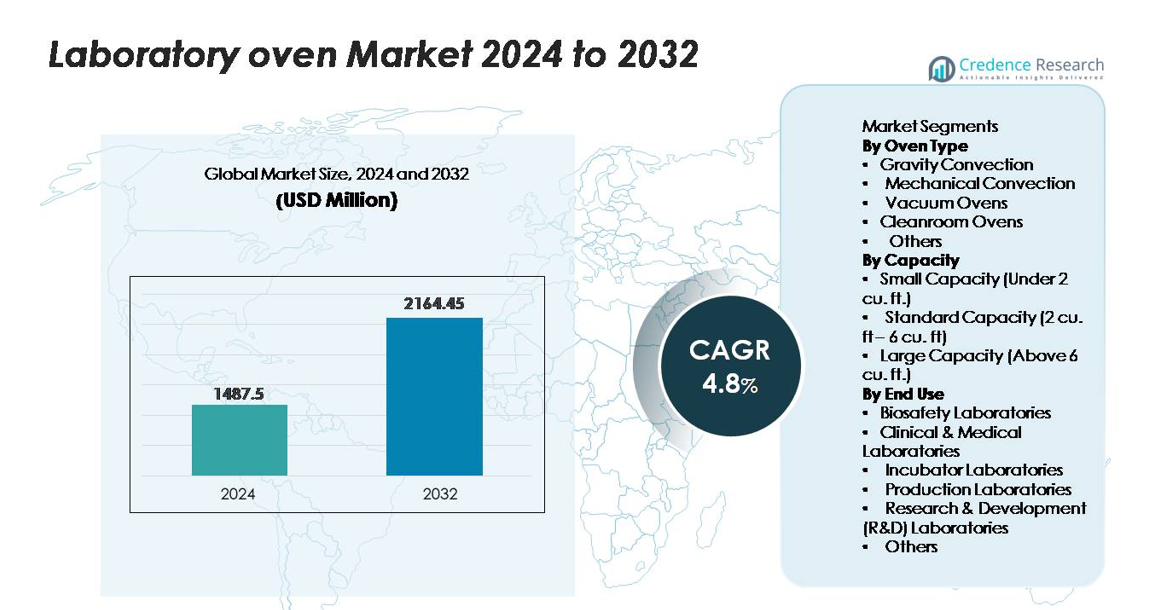

Der globale Markt für Laboröfen wurde im Jahr 2024 auf 1.487,5 Millionen USD geschätzt und soll bis 2032 2.164,45 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Laboröfen 2024 |

1.487,5 Millionen USD |

| Laborofenmarkt, CAGR |

4,8% |

| Marktgröße für Laboröfen 2032 |

2.164,45 Millionen USD |

Der Markt für Laboröfen zeichnet sich durch starken Wettbewerb von globalen und spezialisierten Herstellern aus, darunter Terra Universal, BMT Medical Technology, InterFocus, Agilent Technologies, SciQuip, Carbolite Gero, BINDER, JIM Engineering, Ted Pella und Thermo Fisher Scientific. Diese Unternehmen konkurrieren, indem sie fortschrittliche Systeme zur Temperaturgleichmäßigkeit, reinraumtaugliche Öfen, validierte thermische Steuerungen und digitale Schnittstellen anbieten, die für regulierte Laborumgebungen geeignet sind. Thermo Fisher Scientific, BINDER und Carbolite Gero haben aufgrund umfangreicher Produktportfolios und globaler Vertriebsnetze einen bemerkenswerten Einfluss. Regional führt Nordamerika den Markt mit einem Anteil von etwa 32–34 % an, angetrieben durch eine robuste F&E-Infrastruktur, hohe Modernisierungsraten der Ausrüstung und starke Nachfrage aus klinischen, pharmazeutischen und Halbleiterlaboren.

Markteinblicke

- Der Markt für Laboröfen wurde 2024 auf 1.487,5 Millionen USD geschätzt und soll bis 2032 auf 2.164,45 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,8 % während des Prognosezeitraums entspricht.

- Die Nachfrage steigt weiter, da Labore präzise thermische Prozesse für Trocknung, Aushärtung, Sterilisation und Materialtests benötigen, wobei Standardkapazitätsöfen (2–6 cu. ft.) den größten Segmentanteil aufgrund ihrer Vielseitigkeit und weit verbreiteten Akzeptanz in Forschungs- und klinischen Umgebungen halten.

- Wichtige Markttrends umfassen die beschleunigte Einführung digital vernetzter Öfen mit Datenprotokollierung, engerer Temperaturgleichmäßigkeit und reinraumkompatiblen Designs, die Anwendungen in der Halbleiter-, Pharma- und Hochleistungsmaterialienindustrie unterstützen.

- Der Wettbewerb verschärft sich, da führende Akteure wie Thermo Fisher Scientific, BINDER, Carbolite Gero und Terra Universal energieeffiziente Heizsysteme, validierte Leistungsmerkmale und automatisierungsbereite Steuerungen vorantreiben, während kleinere Spezialisten sich auf kostengünstige Nischenkonfigurationen konzentrieren.

- Regional führt Nordamerika mit 32–34 %, gefolgt von Europa mit 27–29 % und dem asiatisch-pazifischen Raum mit 24–26 %, angetrieben durch Investitionen in Biotechnologie, Halbleiterfertigung und den Ausbau der F&E-Infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Ofentyp

Schwerkraftkonvektionsöfen führen den Markt als dominierendes Teilsegment an, da sie aufgrund ihrer Zuverlässigkeit, gleichmäßigen Wärmeverteilung für routinemäßige Trocknung und niedrigeren Betriebskosten in akademischen und standardisierten Testlaboren hoch bevorzugt werden. Mechanische Konvektionsöfen gewinnen weiterhin an Bedeutung, da ihre Zwangsluftzirkulation eine schnellere Temperaturwiederherstellung und höhere Produktivität für intensive Arbeitsabläufe ermöglicht. Vakuumöfen dienen speziellen Anwendungen, die feuchtigkeitsempfindliche oder thermisch labile Proben betreffen, während Reinraumöfen kontaminationskontrollierte Umgebungen in der Pharma- und Halbleiterproduktion unterstützen. Die Kategorie „Andere“ umfasst Nischen-Hochtemperatur- und maßgeschneiderte Öfen, die für einzigartige thermische Verarbeitungsanforderungen entwickelt wurden.

- Zum Beispiel verwenden die ED-Serie Schwerkraft-Konvektionsöfen von BINDER die APT.line™ Vorwärmkammertechnologie und erreichen eine Temperaturgleichmäßigkeit von ±2,0 °C bei 150 °C, mit Kammerkapazitäten von 53 L bis 720 L.

Nach Kapazität

Standardkapazitätsöfen (2–6 cu. ft.) dominieren den Markt, da sie Durchsatz, Platznutzungseffizienz und Kompatibilität mit verschiedenen Laborprotokollen ausbalancieren, was sie zur bevorzugten Wahl in klinischen Laboren, industriellen Qualitätssicherungseinheiten und Forschungseinrichtungen macht. Modelle mit kleiner Kapazität bleiben für platzbeschränkte Labore, Point-of-Care-Einheiten und dezentralisierte Testumgebungen, die kompakte thermische Verarbeitungslösungen erfordern, von entscheidender Bedeutung. Großkapazitätsöfen bedienen Schwerlastanwendungen in Produktionslaboren, Pilotanlagen und Materialtesteinrichtungen, wo hohes Probenvolumen und große Temperaturbereiche für die Betriebseffizienz unerlässlich sind.

- Zum Beispiel fällt der FED-115 Umluftofen von BINDER mit einem Volumen von 4,1 cu. ft. (118 L) in diesen Bereich und erreicht eine maximale Temperatur von 300 °C mit Aufheizzeiten von 23 Minuten auf 150 °C, was eine effiziente thermische Verarbeitung mittlerer Volumen ermöglicht.

Nach Endnutzung

Forschungs- und Entwicklungslabore (F&E) stellen das dominierende Teilsegment dar, bedingt durch die kontinuierliche Nachfrage nach präziser thermischer Konditionierung, Feuchtigkeitsentfernung und Materialcharakterisierung in den Arbeitsabläufen der Biotechnologie, Materialwissenschaften und analytischen Chemie. Klinische und medizinische Labore haben ebenfalls einen bedeutenden Anteil, angetrieben durch steigende Diagnostikvolumina und strenge Sterilitätsanforderungen. Produktionslabore verlassen sich auf Laboröfen für das Aushärten, die Komponentenaufbereitung und die Qualitätsprüfung in Fertigungsumgebungen. Biosicherheits- und Inkubatorlabore verwenden spezialisierte Öfen für Sterilisation, Trocknung und kontrollierte Heizaufgaben, während die Kategorie „Andere“ Lebensmitteltestlabore, akademische Einrichtungen und Umweltprüfanlagen umfasst, die vielfältige Heizungsanwendungen unterstützen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach fortschrittlicher thermischer Verarbeitung in wissenschaftlichen und industriellen Arbeitsabläufen

Die zunehmende Einführung von Laboröfen resultiert aus dem wachsenden Bedarf an präziser thermischer Verarbeitung in der analytischen Chemie, Biotechnologie, Materialwissenschaften und klinischen Diagnostik. Labore benötigen jetzt eine engere Temperaturgleichmäßigkeit, schnellere Heizzyklen und verbesserte Kammerstabilität, um zunehmend komplexe Arbeitsabläufe wie Feuchtigkeitsanalyse, Komponentenverhärtung, Sterilisation und beschleunigte Alterungstests zu unterstützen. Hersteller reagieren mit Öfen, die mikroprozessorbasierte Temperaturregler, programmierbare Zyklen, verbesserte Luftstromarchitektur und robuste Isolationssysteme integrieren, die die Reproduzierbarkeit und Betriebseffizienz verbessern. Wachsende F&E-Budgets, steigende akademische Forschungsergebnisse und das Wachstum in pharmazeutischen und Halbleitertestlaboren beschleunigen die Nachfrage weiter. Die Branche profitiert auch von dem breiteren Trend zu automatisierten Laborumgebungen, in denen thermisch kontrollierte Probenvorbereitung ein kritischer vorgelagerter Schritt ist. Da präzisionsgetriebene Forschung in globalen Laboren expandiert, werden Hochleistungsöfen unverzichtbar, was das Marktwachstum stärkt.

Erweiterung regulierter Industrien, die strikte thermische Compliance erfordern

Industrien, die in regulierten Umgebungen tätig sind – einschließlich Pharmazeutika, Medizinprodukte, Lebensmittelsicherheit und Elektronikfertigung – treiben eine starke Nachfrage nach Öfen an, die strenge Validierungs-, Kalibrierungs- und Dokumentationsstandards erfüllen. Der verstärkte Fokus auf GMP-, GLP- und ISO-konforme Abläufe hat Labore dazu ermutigt, Öfen mit validierter Temperaturkartierung, zertifizierter Gleichmäßigkeit und nachvollziehbarer Leistungsdokumentation zu übernehmen. Der regulatorische Druck zur Verbesserung von Sterilität, Kontaminationskontrolle und Produktzuverlässigkeit fördert Investitionen in hochpräzise Öfen, die für Stabilitätstests, Depyrogenisierung und kontrollierte Trocknungsabläufe ausgelegt sind. Da Qualitätsaudits strenger werden, ersetzen Labore veraltete Einheiten durch moderne Systeme, die mit automatisierten Alarmen, Echtzeitüberwachung und Benutzer-Sperrfunktionen ausgestattet sind. Das Wachstum in der Arzneimittelformulierung, Bioprozessierung und klinischen Diagnostik erhöht die Anforderungen an hochstabile thermische Geräte. Dieser regulatorisch getriebene Modernisierungszyklus trägt erheblich zur Marktexpansion in sowohl entwickelten als auch aufstrebenden Regionen bei.

- Zum Beispiel unterstützt die GMP-konforme Ofenserie von Memmert die FDA 21 CFR Part 11-konforme Datenaufzeichnung durch die AtmoCONTROL-Software, bietet eine Temperaturgenauigkeit innerhalb von ±0,3 K und integrierte Audit-Trail- und Alarmfunktionen, die einen kontinuierlichen dokumentierten Betrieb für pharmazeutische Verarbeitungsumgebungen ermöglichen.

Zunehmende Akzeptanz von Hochdurchsatztests und Produktionslaborbetrieb im großen Maßstab

Der Anstieg der Hochvolumenverarbeitung in Biotechnologie, Pharmazie und Materialtechnik verstärkt die Nachfrage nach Laboröfen, die kontinuierliche und großvolumige Arbeitsabläufe unterstützen können. Produktionslabore verwenden zunehmend Öfen zum Aushärten von Polymeren, Stabilisieren von Komponenten, Altern von Klebstoffen und Verarbeiten von Mikroelektronik, was eine größere Kammerkapazität und schnellere Wiederherstellungsraten erfordert. Die Branche erlebt auch die Integration von Öfen in halbautomatisierte Laborketten, bei denen ein konsistenter Probendurchsatz und minimale Ausfallzeiten entscheidend sind. Fortschritte im Luftstrommanagement, energieeffiziente Heizelemente und verbesserte Kammergeometrien unterstützen die Hochdurchsatzanforderungen, indem sie Zykluszeiten verkürzen und die Gleichmäßigkeit verbessern. Darüber hinaus schaffen Produktionserweiterungen in den Bereichen Medizingeräte, optische Materialien und Batteriebestandteile neue prozessgesteuerte Anwendungen für Präzisionsöfen. Da Pilot- und Kleinserienproduktionen in modernen Laborumgebungen zunehmen, werden robuste Öfen, die industrielle Leistung bieten, zu entscheidenden Wachstumstreibern.

- Zum Beispiel bieten die Großraumöfen Heratherm™ und Lindberg/Blue M von Thermo Fisher Scientific Kammergrößen über 200 Liter, mit verbesserten Luftstromsystemen, die die Temperaturstabilität verbessern und die Wiederherstellungszeiten bei häufigem Türöffnen verkürzen. Diese Öfen unterstützen den kontinuierlichen Betrieb in Forschungs- und Produktionsumgebungen durch robuste Heizelemente und optimierte Konvektionsleistung.

Wichtige Trends & Chancen

Übergang zu intelligenten, digital vernetzten und energieeffizienten Laboröfen

Der Markt bewegt sich in Richtung digital integrierter Öfen, die Fernüberwachung, automatisierte Steuerung und vorausschauende Wartungsfunktionen bieten. Moderne Labore priorisieren zunehmend Geräte, die mit LIMS, Cloud-Dashboards und IoT-Plattformen interagieren, um die Probenverfolgung zu optimieren und die Dokumentation der Compliance zu verbessern. Hersteller führen Öfen mit fortschrittlichen PID-Reglern, Touchscreen-HMIs, integrierter Datenaufzeichnung und Ethernet/Wi-Fi-Konnektivität ein, die Echtzeit-Temperaturprüfungen und Mehrbenutzerzugriff ermöglichen. Energieeffizienz erweist sich ebenfalls als wichtiger Trend, mit technischen Verbesserungen bei Isolierung, Wärmerückgewinnungssystemen und programmierbaren Standby-Modi, die die Betriebskosten in Einrichtungen mit hoher Auslastung senken. Diese Entwicklungen schaffen bedeutende Chancen für Geräteanbieter, die intelligente, automatisierte und umweltbewusste Lösungen anbieten, die mit den sich entwickelnden Digitalisierungsstrategien von Laboren übereinstimmen.

- Zum Beispiel integrieren die Industrieöfen von JIM Engineering häufig fortschrittliche digitale Steuerungen mit Trendanzeigefunktionen und unterstützen die Datenprotokollierung zur Prozessüberwachung. Viele ihrer Modelle bieten optionale Funktionen wie programmierbare Steuerungen, Datenlogger und Möglichkeiten für Ferndiagnosen durch Netzwerkintegration, was eine verbesserte Wartung über die Produktionslinien hinweg ermöglicht.

Wachsende Chancen für spezialisierte Öfen in Reinräumen, Nanotechnologie und Halbleiter-Forschung & Entwicklung

Das Wachstum in reinraumabhängigen Industrien wie der Halbleiterfertigung, der Forschung an Nanomaterialien und der fortgeschrittenen Elektronik schafft eine starke Nachfrage nach kontaminationskontrollierten Laboröfen. Reinraumkompatible Einheiten mit geringer Partikelemission, Innenräumen aus Edelstahl, HEPA/ULPA-gefiltertem Luftstrom und präziser thermischer Stabilisierung bieten Lieferanten einen Wettbewerbsvorteil. Da Fertigungsprozesse zunehmend empfindlich auf Mikroverunreinigungen reagieren, wächst der Bedarf an spezialisierter thermischer Ausrüstung in Bereichen wie Wafer-Handhabung, Fotolithografie-Unterstützung, optische Beschichtung und Verarbeitung mikro-mechanischer Komponenten. Die Expansion der Nanotechnologie-Forschung & Entwicklung eröffnet auch Chancen für Öfen, die auf empfindliche Substrate, thermisch labile Materialien und vakuumbasierte Trocknung zugeschnitten sind. Anbieter, die anwendungsspezifische Konfigurationen einschließlich Inertgas-Spülung, Materialien mit geringer Ausgasung und ultra-genauer Gleichmäßigkeit liefern, können erheblich von diesen aufstrebenden High-Tech-Laborumgebungen profitieren.

- Zum Beispiel vertreibt SciQuip den Clean Air Oven (CAO-Serie) von LTE Scientific, der einen HEPA H14-Filter mit einer Effizienz von 99,997% bei 0,3 µm integriert und einen positiven Luftstromdruck aufrechterhält, um das Eindringen von Partikeln zu verhindern, was ihn für ISO-zertifizierte Laborumgebungen geeignet macht.

Wichtige Herausforderungen

Hohe Gerätekosten und Budgetbeschränkungen in kleineren Laboren

Trotz steigender Nachfrage stehen Laboröfen vor Akzeptanzbarrieren aufgrund hoher Anschaffungskosten, die mit fortschrittlichen Modellen verbunden sind, die präzise Temperaturkontrolle, verbesserte Gleichmäßigkeit und Compliance-Funktionen bieten. Kleinere Labore, akademische Einrichtungen und ressourcenbeschränkte klinische Umgebungen arbeiten oft unter eingeschränkten Budgets, was es schwierig macht, Upgrades von Altsystemen zu rechtfertigen. Der Energieverbrauch, wiederkehrende Kalibrierungskosten und Wartungsanforderungen belasten die Betriebskosten zusätzlich. Die Herausforderung verschärft sich, wenn Einrichtungen spezialisierte Öfen wie Vakuum-, Reinraum- oder Hochtemperatureinheiten benötigen, die deutlich höhere Preise haben. Mit zunehmender Forschungsbelastung müssen Labore Leistungsanforderungen mit finanziellen Einschränkungen in Einklang bringen, was die Ersatzzyklen in kostenempfindlichen Umgebungen verlangsamt und Beschaffungsentscheidungen in Entwicklungsregionen beeinflusst.

Technische Einschränkungen bei Temperaturgleichmäßigkeit, Kontaminationskontrolle und Prozessstandardisierung

Die Aufrechterhaltung einer konsistenten Temperaturgleichmäßigkeit über die Kammerzonen hinweg bleibt eine technische Herausforderung, insbesondere in großvolumigen, hochdurchsatz- oder mehrschichtigen Öfen. Variationen in Luftströmungsmustern, Beladungsdichte und Wärmeverteilung können die Probenintegrität beeinträchtigen und die Wiederholbarkeit in streng regulierten Arbeitsabläufen gefährden. Kontaminationsrisiken—einschließlich Partikelbildung, Ausgasung oder Kreuzkontamination—stellen zusätzliche Probleme in pharmazeutischen, Halbleiter- und Materiallaboren dar, die ultra-saubere Bedingungen erfordern. Die Standardisierung von Ofenzyklen über verschiedene Anwendungen hinweg ist komplex, da unterschiedliche Materialien unterschiedlich auf thermischen Stress reagieren. Diese Einschränkungen erfordern kontinuierliche technische Verbesserungen in Isolierung, Luftstromdesign und Kammerarchitektur. Anbieter müssen auch die Erwartungen der Endnutzer an Reproduzierbarkeit, Rückverfolgbarkeit und Umweltkontrolle erfüllen, um den sich entwickelnden Laboranforderungen gerecht zu werden.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 32–34 % den größten Anteil am globalen Markt für Labortrockenöfen, unterstützt durch starke Investitionen in Biotechnologie, pharmazeutische Produktion und akademische Forschungseinrichtungen. Die Region profitiert von einem ausgereiften regulatorischen Umfeld, umfangreicher Einführung fortschrittlicher Wärmebehandlungstechnologien und kontinuierlicher Modernisierung der Forschungsinfrastruktur. Hohe F&E-Ausgaben von US-Bundesbehörden und privaten Labors beschleunigen die Nachfrage nach Präzisionsöfen mit verbesserter Temperaturgleichmäßigkeit und Compliance-Funktionen. Das Wachstum in der klinischen Diagnostik, der Halbleiter-F&E und der Produktion medizinischer Geräte fördert die Aufnahme von mechanischen Konvektions-, Reinraum-kompatiblen und großvolumigen Einheiten in der gesamten Region.

Europa

Europa macht etwa 27–29 % des Marktes aus, angetrieben durch seine starke pharmazeutische Produktionsbasis, expandierende chemische Materialforschung und strenge regulatorische Standards für Laborbetriebe. Die Nachfrage wird durch die Präsenz führender Forschungsuniversitäten, klinischer Labors und Biotechnologie-Cluster in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern gestärkt. Der Schwerpunkt der Region auf GMP/GLP-Compliance und qualitätsgesicherte Wärmebehandlung fördert die Einführung validierter Labortrockenöfen mit rückverfolgbaren Leistungsmerkmalen. Das Wachstum der Reinrauminfrastruktur, der Elektronik-F&E und der Lebensmittelsicherheitslabors trägt ebenfalls zu einer stetigen Marktexpansion bei, mit zunehmender Vorliebe für Reinraumöfen und energieeffiziente mechanische Konvektionseinheiten.

Asien-Pazifik

Der Asien-Pazifik-Raum stellt die am schnellsten wachsende Region dar, mit einem Marktanteil von fast 24–26 %, angetrieben durch die Expansion der pharmazeutischen Produktion, fortschrittliche Materialforschung und Halbleiterfertigung in China, Japan, Südkorea und Indien. Rasche Industrialisierung, staatlich finanzierte F&E-Initiativen und steigende Investitionen in die Lebenswissenschaftsinfrastruktur fördern die Einführung von Hochkapazitäts- und anwendungsspezifischen Öfen. Das Wachstum in der Mikroelektronikproduktion, der petrochemischen Prüfung und den Lebensmittelqualitätslabors stärkt die Nachfrage nach Reinraum-kompatiblen und präzisionsgesteuerten Wärmesystemen. Die zunehmende Laborautomatisierung, kombiniert mit der Gründung neuer Biotechnologie-Cluster, positioniert den Asien-Pazifik-Raum als wichtigen Wachstumsmotor für technologisch fortschrittliche und wettbewerbsfähige Labortrockenöfen.

Lateinamerika

Lateinamerika hält etwa 6–8 % des globalen Marktes, unterstützt durch expandierende Netzwerke für klinische Diagnostik, pharmazeutische Verpackungsoperationen und akademische Forschungsprogramme. Brasilien und Mexiko führen die regionale Einführung an, da sie in moderne Laborinfrastruktur und Qualitätssicherungsfähigkeiten investieren. Die Nachfrage ist am stärksten nach Standardkapazitäts- und wirtschaftlich preiswerten Konvektionsöfen, die in routinemäßigen Tests, Stabilitätsanalysen und Komponentenaufbereitung verwendet werden. Während Budgetbeschränkungen groß angelegte Technologie-Upgrades einschränken, schaffen steigendes Interesse an Biotechnologieforschung, Lebensmittelqualitätsprüfung und Umweltlabors Chancen für Hersteller, die langlebige, energieeffiziente und konforme Öfen anbieten, die auf kostenempfindliche Laborumgebungen zugeschnitten sind.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5–6 % des globalen Marktanteils aus, angetrieben durch wachsende Investitionen in Gesundheitsdiagnostik, petrochemische Qualitätslabore und Lebensmittelsicherheits-Prüfeinrichtungen. Die Länder des Golfkooperationsrates (GCC) führen die Nachfrage aufgrund der fortlaufenden Entwicklung von Krankenhauslaboren, Forschungszentren und industriellen Prüfeinheiten an. Präzise thermische Systeme werden zunehmend für Wasserqualitätstests, pharmazeutische Inspektionen und Materialforschung benötigt. Allerdings verlangsamt begrenzte F&E-Infrastruktur in Teilen Afrikas die Marktdurchdringung. Trotz dessen schaffen steigende Investitionen in medizinische Labore und industrielle Modernisierung stetige Chancen für mittelgroße und robuste konvektionsbasierte Laboreinheiten.

Marktsegmentierungen:

Nach Ofentyp

- Schwerkraftkonvektion

- Mechanische Konvektion

- Vakuumöfen

- Reinraumöfen

- Andere

Nach Kapazität

- Kleine Kapazität (unter 2 cu. ft.)

- Standardkapazität (2 cu. ft – 6 cu. ft)

- Große Kapazität (über 6 cu. ft.)

Nach Endnutzung

- Biosicherheitslabore

- Klinische & Medizinische Labore

- Inkubatorlabore

- Produktionslabore

- Forschungs- & Entwicklungs-(F&E)-Labore

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Laboreinheitenmarktes ist durch eine Mischung aus globalen Herstellern und spezialisierten regionalen Anbietern gekennzeichnet, die sich auf präzise Heiztechnologien, compliance-fähige Designs und anwendungsspezifische Lösungen konzentrieren. Führende Unternehmen konkurrieren durch Fortschritte in der Temperaturgleichmäßigkeit, energieeffiziente Heizelemente, verbesserte Luftstromarchitekturen und digitale Steuerungssysteme mit integrierter Datenprotokollierung. Viele Anbieter betonen die Produktvalidierung, GMP/GLP-Konformität und Reinraumkompatibilität, um die Nachfrage aus der Pharma-, Biotechnologie- und Halbleiterindustrie zu erfassen. Strategische Initiativen umfassen Kapazitätserweiterungen, Diversifizierung der Produktlinien und Partnerschaften mit Anbietern von Automatisierungs- und Laborintegrationstechnologien. Wettbewerber investieren auch in IoT-fähige Überwachung, prädiktive Wartungsfähigkeiten und benutzerzentrierte Schnittstellen, um sich in leistungsstarken Segmenten zu differenzieren. Darüber hinaus zielen Lieferanten auf Wachstum im asiatisch-pazifischen Raum ab, indem sie wettbewerbsfähige Modelle ohne Kompromisse bei der Zuverlässigkeit anbieten. Da sich Laborumgebungen hin zu höherem Durchsatz, strengeren regulatorischen Erwartungen und fortschrittlicher Materialforschung entwickeln, konzentrieren sich Hersteller zunehmend auf modulare Designs, verbesserte Sicherheitskontrollen und kundenspezifische Konfigurationen, um ihre Marktpositionen zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im Oktober 2024 ging die Memmert GmbH eine strategische Partnerschaft mit Aralab ein, um ihre Präsenz in den Märkten für Lebenswissenschaften und pharmazeutische Stabilität in China und den USA auszubauen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend aufOfentyp, Kapazität, Endverwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochpräzisen Laboröfen wird weiter zunehmen, da Forschungsabläufe eine genauere Temperaturkontrolle und verbesserte thermische Stabilität erfordern.

- Digital vernetzte Öfen mit Fernüberwachung, automatisierter Protokollierung und IoT-fähiger Diagnostik werden weit verbreitet angenommen.

- Reinraumkompatible Modelle werden verstärkt eingesetzt, da Halbleiter-, Nanotechnologie- und Pharmaumgebungen die Kontaminationsstandards verschärfen.

- Das Wachstum in der Bioprozessierung, Materialwissenschaft und fortschrittlicher Elektronik wird die Nachfrage nach anwendungsspezifischen Konvektions- und Vakuumöfen antreiben.

- Energieeffiziente Heizdesigns und verbesserte Isolierungstechnologien werden zum Standard, da Labore Nachhaltigkeit priorisieren.

- Hersteller werden prädiktive Wartungs- und Selbstkalibrierungsfunktionen integrieren, um die Zuverlässigkeit der Geräte zu verbessern.

- Mittelgroße, kompakte Öfen werden in dezentralen und kleineren Laboraufbauten mit begrenztem Platz an Bedeutung gewinnen.

- Großkapazitätsöfen werden in Produktionslaboren und Pilot-Testumgebungen stärker nachgefragt.

- Regulatorische Anforderungen für GMP/GLP-Konformität werden die Nachfrage nach validierten und rückverfolgbaren Ofenkonfigurationen erhöhen.

- Aufstrebende Märkte in Asien-Pazifik und dem Nahen Osten werden das Wachstum neuer Installationen vorantreiben, da die Forschungsinfrastruktur modernisiert wird.