Marktübersicht

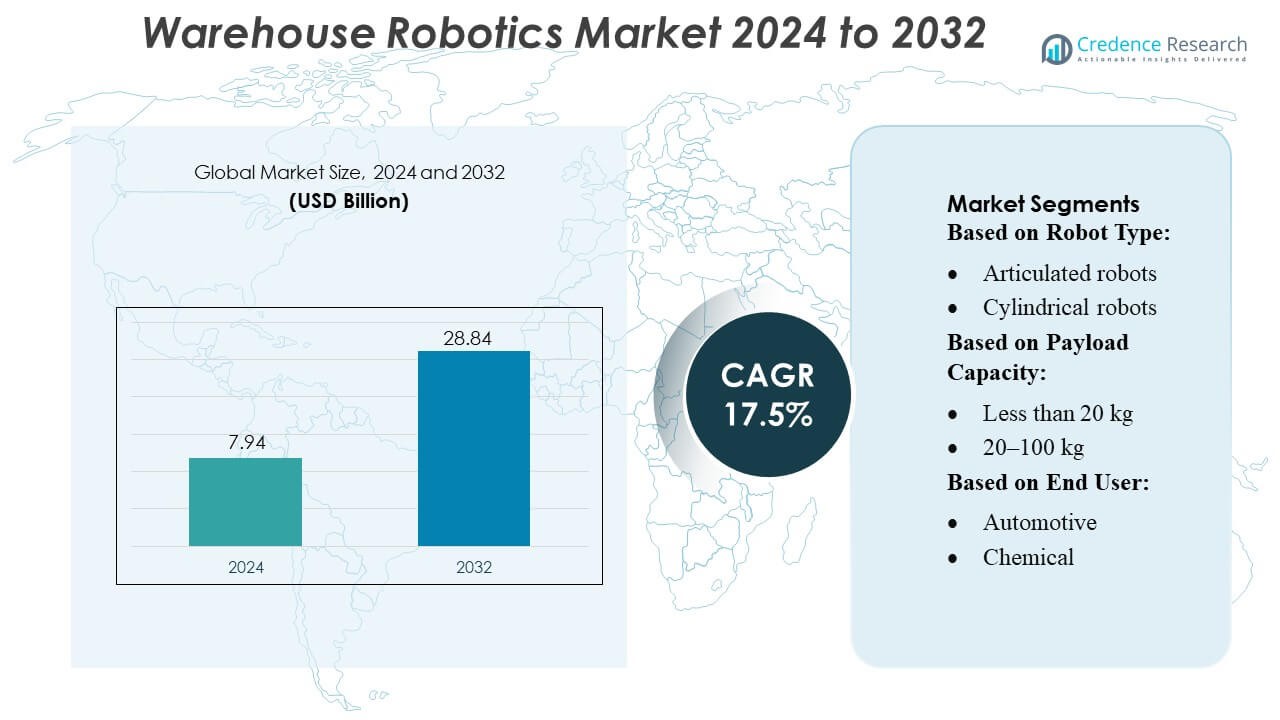

Der Markt für Lagerrobotik wurde im Jahr 2024 mit 7,94 Milliarden USD bewertet und soll bis 2032 28,84 Milliarden USD erreichen, mit einer CAGR von 17,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Lagerrobotik 2024 |

USD 7,94 Milliarden |

| Markt für Lagerrobotik, CAGR |

17,5% |

| Marktgröße für Lagerrobotik 2032 |

USD 28,84 Milliarden |

Der Markt für Lagerrobotik zeichnet sich durch eine Reihe gut etablierter Automatisierungsanbieter aus, die fortschrittliche Robotiklösungen und integrierte Logistiksysteme anbieten. Diese Unternehmen konkurrieren intensiv in den Bereichen Technologieinnovation, Serviceumfang und globale Präsenz – sie liefern autonome mobile Roboter, fahrerlose Transportsysteme, Lager- und Abrufsysteme sowie vollständige Automatisierungsplattformen für das Lagermanagement. Anbieter verbessern kontinuierlich die Softwareintelligenz, die Flottenorchestrierung und die KI-basierte Navigation, um eine höhere Durchsatzrate, Genauigkeit und Flexibilität für verschiedene Branchen wie E-Commerce, Fertigung und Einzelhandel zu bieten. Die steigende Nachfrage nach effizienter Auftragsabwicklung, steigende Arbeitskosten und die Globalisierung der Lieferketten treiben die weltweite Verbreitung voran. Regional ist der führende Markt die Region Asien-Pazifik, die im Jahr 2024 etwa 39,9 % des weltweiten Umsatzes mit Lagerrobotik ausmachte, was ein starkes Wachstumsmomentum und eine großflächige Implementierung in bevölkerungsreichen, fertigungsintensiven Ländern widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Lagerrobotik wurde im Jahr 2024 mit 7,94 Milliarden USD bewertet und soll bis 2032 28,84 Milliarden USD erreichen, was während des Prognosezeitraums einer CAGR von 17,5 % entspricht.

- Starkes Marktwachstum wird durch steigende Anforderungen an die E-Commerce-Auftragsabwicklung, höhere Arbeitskosten und die zunehmende Einführung von autonomen mobilen Robotern und fahrerlosen Transportsystemen zur Verbesserung der Lagerproduktivität angetrieben.

- Zu den wichtigsten Trends gehören die schnelle Integration von KI-basierter Navigation, robotergestütztem Kommissionieren und fortschrittlicher Flottenmanagement-Software, die schnelleren Durchsatz und größere betriebliche Genauigkeit in komplexen Lagerumgebungen ermöglicht.

- Die Wettbewerbsintensität nimmt weiter zu, da globale Automatisierungsanbieter ihre Robotikportfolios erweitern und neue Marktteilnehmer modulare, skalierbare Systeme einführen, während Einschränkungen durch hohe Anfangsinvestitionskosten und Qualifikationslücken in der Belegschaft entstehen.

- Asien-Pazifik führt den Markt mit einem regionalen Anteil von 39,9 % an, angetrieben durch die Expansion der Fertigung, während automatisierte Lager- und Abrufsysteme aufgrund ihrer weitverbreiteten Nutzung in Hochvolumen-Auftragsabwicklungszentren einen dominanten Segmentanteil halten.

Marktanalyse der Segmentierung:

Marktanalyse der Segmentierung:

Nach Robotertyp

Autonome Mobile Roboter (AMRs) dominieren den Markt für Lagerroboter und erobern einen bedeutenden Anteil aufgrund ihrer Flexibilität und fortschrittlichen Navigationsfähigkeiten. Im Gegensatz zu herkömmlichen Automatisierten Geführten Fahrzeugen (AGVs) nutzen AMRs LiDAR, KI und Echtzeit-Wegeplanung, um sich dynamisch an Lagerumgebungen anzupassen. Gelenk- und SCARA-Roboter bleiben für präzise Pick-and-Place-Aufgaben relevant, aber ihr Einsatz ist oft auf bestimmte Zonen beschränkt. Wachstumstreiber sind der steigende Bedarf an Echtzeit-Inventarmanagement, die Minderung des Arbeitskräftemangels und die verbesserte Betriebseffizienz, insbesondere in E-Commerce- und Einzelhandelslagern, wo eine schnelle, autonome Materialhandhabung entscheidend ist.

- Zum Beispiel kann der KMP 1500P AMR von KUKA AG Lasten bis zu 1.500 kg tragen und mit Geschwindigkeiten von bis zu 1,5 m/s fahren, mit autonomer 2D- und 3D-Hinderniserkennung und -vermeidung.

Nach Traglastkapazität

Roboter mit einer Traglastkapazität von 20–100 kg halten den größten Marktanteil, da sie Flexibilität mit der Fähigkeit verbinden, eine breite Palette von Waren zu handhaben. Einheiten unter 20 kg werden hauptsächlich für die Sortierung kleiner Artikel verwendet, während Roboter mit höherer Traglast über 100 kg für den Transport schwerer Maschinen und Paletten eingesetzt werden. Das Wachstum des Segments wird durch Lagerbetriebe angetrieben, die skalierbare Lösungen für mittelgewichtige Materialien benötigen, um eine effiziente Lagerung, den Transport und die Automatisierung sich wiederholender Aufgaben bei gleichzeitiger Wahrung von Sicherheit und Präzision zu ermöglichen. Betriebseffizienz und reduzierte Arbeitsabhängigkeit bleiben wichtige Motivatoren für die Einführung.

- Zum Beispiel unterstützt der Fetch100 Shelf AMR ein maximales Traglastgewicht von 78 kg und fährt mit Geschwindigkeiten von bis zu 1,75 m/s, wobei er Regalbeladungen kontinuierlich etwa 9 Stunden lang mit einem einzigen Batteriezzyklus transportiert.

Nach Endbenutzer

Der E-Commerce-Sektor führt die Einführung an und beansprucht einen dominanten Anteil aufgrund der hohen Auftragsabwicklung und der Nachfrage nach schneller Lieferung. Die Automobil- und Lebensmittel- & Getränkeindustrie folgen und nutzen Robotik für Montage, Verpackung und Materialhandhabung in komplexen Produktionsumgebungen. Wachstumstreiber sind der Anstieg des Online-Handels, Arbeitskräftemangel und der Bedarf an kosteneffizienten, skalierbaren Lagerbetrieben. Die Halbleiter-, Gesundheits- und Chemieindustrie investieren zunehmend in spezialisierte Robotiklösungen, um Präzision, Hygiene und Sicherheitsstandards zu verbessern und die Marktdurchdringung in diversifizierten Endbenutzeranwendungen weiter auszubauen.

Wichtige Wachstumstreiber

Steigender E-Commerce und Omnichannel-Fulfillment

Die rasche Expansion des E-Commerce hat die Nachfrage nach automatisierten Lagerlösungen erheblich erhöht. Unternehmen setzen Robotik ein, um die Abwicklung von Großaufträgen zu verwalten, die Lagerung zu optimieren und Lieferzeiten zu beschleunigen. Autonome Mobile Roboter (AMRs) und Automatisierte Geführte Fahrzeuge (AGVs) helfen, die Bestandsverwaltung zu straffen, die Arbeitsabhängigkeit zu reduzieren und die Genauigkeit zu verbessern. Dieses Wachstum wird weiter durch Omnichannel-Einzelhandelsstrategien befeuert, bei denen Lager effizient Rücksendungen, Pick-and-Pack-Operationen und die Echtzeit-Auftragsabwicklung handhaben müssen, um die Kundenzufriedenheit und Betriebseffizienz aufrechtzuerhalten.

- Zum Beispiel kann der „Smart Flexible Depalletizer“ von Honeywell Intelligrated Lasten bis zu 80 lb (≈ 36 kg) heben und bis zu 650 Kartons pro Stunde verarbeiten, was die Produktivität beim Entpalettieren von eingehenden Paletten erheblich steigert.

Arbeitskräftemangel und Kostenoptimierung

Der weltweite Mangel an qualifizierten Lagerarbeitern hat Investitionen in die Robotik vorangetrieben, um einen konsistenten Betrieb aufrechtzuerhalten und die Abhängigkeit von manueller Arbeit zu verringern. Roboter automatisieren sich wiederholende Aufgaben wie das Kommissionieren, Sortieren und Transportieren von Waren, senken die Arbeitskosten und minimieren menschliche Fehler. Durch die Integration von KI und maschinellem Lernen ermöglichen Lagerroboter vorausschauende Wartung, dynamische Routenplanung und Energieeffizienz. Unternehmen, die diese Technologien übernehmen, gewinnen an betrieblicher Widerstandsfähigkeit und Kostenprognostizierbarkeit, wodurch Robotik zu einer wesentlichen Lösung für langfristige Lagerhaltungsnachhaltigkeit und Skalierbarkeit wird.

- Zum Beispiel erreicht ABBs KI-gestützter Robotic Item Picker über 99,5 % Kommissioniergenauigkeit und kann bis zu 1.400 unsortierte Artikel pro Stunde verarbeiten, wodurch hochvolumige Kommissionieraufgaben automatisiert werden, die typischerweise auf manuelle Arbeit angewiesen sind.

Technologische Fortschritte und Integration

Fortschritte in der Robotik, KI und dem IoT verbessern die Effizienz, Genauigkeit und Sicherheit in Lagern. AMRs und kollaborative Roboter verfügen nun über Echtzeit-Navigation, adaptive Aufgabenausführung und nahtlose Integration mit Lagerverwaltungssystemen (WMS). Innovationen wie cloudbasiertes Flottenmanagement, Edge-Computing und intelligente Sensoren optimieren Arbeitsabläufe und datengesteuerte Entscheidungsfindung. Diese technologischen Verbesserungen reduzieren Ausfallzeiten, erhöhen den Durchsatz und unterstützen skalierbare Automatisierung. Die Fähigkeit, Robotik mit anderen digitalen Systemen zu integrieren, stellt einen überzeugenden Wachstumstreiber dar, insbesondere für komplexe Lager mit vielfältigen Produktkategorien.

Wichtige Trends & Chancen

Kollaborative und flexible Automatisierung

Kollaborative Roboter (Cobots) gewinnen in Lagern an Beliebtheit, da sie sicher neben menschlichen Bedienern arbeiten können. Diese Roboter steigern die Produktivität in Bereichen wie Verpackung, Montage und Qualitätsprüfung, ohne umfangreiche Infrastrukturänderungen zu erfordern. Der Trend zur flexiblen Automatisierung unterstützt die schnelle Umgestaltung von Arbeitsabläufen und ermöglicht es Lagern, schnell auf saisonale Nachfrageschwankungen, Produktvielfalt und kundenspezifische Erfüllungsanforderungen zu reagieren, was bedeutende Chancen für skalierbare, hybride Mensch-Roboter-Operationen bietet.

- Zum Beispiel bewegen sich Exotecs Skypod®-Roboter mit bis zu 4 m/s (13 ft/s) und klettern auf Regale bis zu einer Höhe von 14 m (46 ft), während sie Lasten bis zu 30 kg (66 lbs) tragen. Die Fertigungs-, Logistik- und Automobilindustrie nutzt Handhabungsroboter für präzise Operationen in Lagern und Produktionslinien.

Expansion in aufstrebende Märkte

Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten übernehmen zunehmend Lagerrobotik aufgrund des wachsenden E-Commerce, der Industrialisierung und staatlicher Initiativen zur Unterstützung der Automatisierung. Diese Regionen bieten Herstellern die Möglichkeit, kostengünstige Robotiklösungen zu implementieren, die auf kleinere Lager oder mittelständische Unternehmen zugeschnitten sind. Die Expansion in solche geografischen Gebiete treibt nicht nur das Umsatzwachstum voran, sondern ermöglicht es Unternehmen auch, regionsspezifische Innovationen zu entwickeln, wie z.B. leichte AMRs für begrenzte Lagerflächen oder modulare Roboter, die für unterschiedliche Logistikanforderungen geeignet sind.

- Zum Beispiel integriert Intuitives neueste Plattform, der da Vinci 5, über 150 Designinnovationen und beansprucht 10.000 × die Rechenleistung im Vergleich zu seinem Vorgänger. Unternehmen nutzen abonnementbasierte RaaS-Lösungen, um die Effizienz zu verbessern, Kosten zu senken und die Produktionsgeschwindigkeit zu erhöhen.

Integration mit KI und Datenanalyse

Die Integration von KI, maschinellem Lernen und fortschrittlicher Analytik mit Lagerrobotik transformiert die Abläufe. Prädiktive Analysen optimieren die Routenführung, reduzieren Engpässe und verbessern das Bestandsmanagement. Robotikplattformen bieten nun umsetzbare Erkenntnisse für die Zuweisung von Arbeitskräften, den Energieverbrauch und die Prozessoptimierung. Diese Konvergenz schafft Möglichkeiten für Dienstleister, intelligente End-to-End-Lösungen anzubieten, die die Betriebseffizienz steigern, Kosten senken und die Entscheidungsfindung verbessern, wodurch die Wettbewerbsfähigkeit von Lagern, die fortschrittliche Robotiktechnologien einsetzen, insgesamt gesteigert wird.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Wartungskosten

Die Einführung von Lagerrobotik erfordert erhebliche Kapitalausgaben für Hardware, Software und Integration. Wartung, System-Upgrades und Schulungen tragen ebenfalls zu hohen Betriebskosten bei. Kleinere Lager oder mittelständische Unternehmen stehen oft vor Budgetbeschränkungen, die eine großflächige Implementierung einschränken. Darüber hinaus kann die Komplexität der Integration verschiedener Robotertypen mit bestehenden Lagerverwaltungssystemen (WMS) und veralteter Infrastruktur technische und finanzielle Hürden schaffen, die die Einführung trotz der langfristigen Vorteile der Automatisierung verlangsamen.

Anpassung der Belegschaft und Qualifikationslücken

Der Übergang zu automatisierten Lagern erfordert die Umschulung bestehender Mitarbeiter, um Robotiksysteme zu bedienen, zu programmieren und zu warten. Widerstand gegen Veränderungen, mangelnde technische Expertise und unzureichende Schulungen können eine reibungslose Implementierung behindern. Herausforderungen bei der Anpassung der Belegschaft sind besonders ausgeprägt in Regionen mit begrenztem Zugang zu Robotikschulungen oder einer traditionell arbeitsintensiven Kultur. Die Überwindung dieser Barrieren erfordert gezielte Programme zur Entwicklung der Belegschaft, Zusammenarbeit mit Bildungseinrichtungen und kontinuierliche Initiativen zum Kompetenzaufbau, um eine effektive Mensch-Roboter-Kollaboration sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 35–38% des globalen Marktes für Lagerrobotik. Die Region profitiert von einer ausgereiften Logistikinfrastruktur, weit verbreiteter Einführung von E‑Commerce und starken Investitionen in Automatisierungstechnologien, einschließlich autonomer mobiler Roboter, fahrerloser Transportsysteme (AGVs) und fortschrittlicher Lagerverwaltungssysteme. Unternehmen setzen zunehmend Robotik ein, um Arbeitskosten zu senken, die Betriebseffizienz zu verbessern und den wachsenden Kundenerwartungen nach schneller Lieferung gerecht zu werden. Die USA führen den Markt mit High-Tech-Implementierungen an, gefolgt von Kanada, wo sowohl der Fertigungs- als auch der Einzelhandelssektor die Nachfrage nach automatisierten Lagerlösungen antreiben.

Asien-Pazifik

Asien-Pazifik ist der größte und am schnellsten wachsende Markt und macht etwa 40–50% des globalen Anteils aus. Das Wachstum wird durch schnelle Industrialisierung, steigende Arbeitskosten und die Expansion der E‑Commerce- und Fertigungssektoren angetrieben. China und Japan führen bei der Technologieeinführung, indem sie autonome mobile Roboter, automatisierte Lager- und Abrufsysteme (AS/RS) und kollaborative Roboter einsetzen, um die Lagereffizienz zu steigern. Indien und Südkorea sind aufstrebende Zentren für Lagerautomatisierung, mit Investitionen, die darauf abzielen, Lieferketten zu optimieren und die steigende Verbrauchernachfrage zu erfüllen. Regierungsinitiativen zur Unterstützung der industriellen Automatisierung beschleunigen das regionale Wachstum weiter.

Europa

Europa trägt etwa 22–27 % zum Markt für Lagerroboter bei. Die starke Akzeptanz wird durch ausgereifte industrielle Grundlagen, strenge Anforderungen an die Effizienz der Lieferkette und auf Nachhaltigkeit ausgerichtete Richtlinien gefördert. Deutschland, das Vereinigte Königreich und Frankreich sind führende Länder bei der Implementierung von Robotertechnologien wie AGVs, automatisierten Palettensystemen und KI-gestützter Lagerverwaltungssoftware. Unternehmen priorisieren die Automatisierung, um Betriebskosten zu senken, die Bestandsgenauigkeit zu verbessern und Umweltvorschriften einzuhalten. Die Region profitiert auch von bedeutenden technologischen Innovationen und der Zusammenarbeit zwischen Logistikanbietern und Automatisierungstechnologieunternehmen, was die allgemeine Wachstumsdynamik des Marktes verbessert.

Lateinamerika

Lateinamerika hält etwa 6 % des globalen Marktes für Lagerroboter. Das Wachstum ist aufgrund wirtschaftlicher Volatilität und Infrastrukturengpässen relativ moderat, aber die Region übernimmt allmählich die Automatisierung in Logistik und Lagerhaltung. Brasilien, Mexiko und Argentinien sind Schlüsselmärkte, in denen Unternehmen Robotiklösungen implementieren, um die Effizienz zu verbessern, die Abhängigkeit von Arbeitskräften zu verringern und Lieferketten zu optimieren. Zunehmender grenzüberschreitender Handel, die Expansion des E-Commerce und das wachsende Bewusstsein für die Vorteile der Automatisierung treiben Investitionen in robotische Systeme voran. Obwohl die Akzeptanz hinter Nordamerika, Europa und dem asiatisch-pazifischen Raum zurückbleibt, zeigt die Region ein stetiges Wachstumspotenzial in der automatisierten Lagerhaltung.

Mittlerer Osten & Afrika (MEA)

Der Mittlere Osten & Afrika machen etwa 7–8 % des Marktes für Lagerroboter aus. Das Wachstum entwickelt sich insbesondere in Logistikzentren wie den Ländern des Golfkooperationsrats (GCC), Südafrika und Ägypten. Investitionen in moderne Logistikinfrastruktur, Lagermodernisierung und Automatisierungstechnologien wie AGVs und robotische Kommissioniersysteme treiben die Marktexpansion voran. Steigende Handelsaktivitäten, E-Commerce-Wachstum und Regierungsinitiativen zur Diversifizierung der Wirtschaft über den Ölsektor hinaus fördern die Akzeptanz. Obwohl der Markt kleiner ist als in Nordamerika und dem asiatisch-pazifischen Raum, bietet MEA starke Wachstumschancen für Unternehmen, die Lagerautomatisierungslösungen einsetzen, um die Effizienz zu steigern und Betriebskosten zu senken.

Marktsegmentierungen:

Nach Robotertyp:

- Gelenkroboter

- Zylinderroboter

Nach Traglastkapazität:

- Weniger als 20 kg

- 20–100 kg

Nach Endverbraucher:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Lagerroboter umfasst prominente Akteure wie KUKA AG, Fetch Robotics Inc., Honeywell International Inc., ABB, OMRON Corporation, YASKAWA Electric Corporation, Bastian Solutions LLC, Daifuku Co. Ltd., KNAPP AG und Dematic. Der Markt für Lagerroboter ist geprägt von raschem technologischen Fortschritt, steigender Nachfrage nach Automatisierung und starken Investitionen in intelligente Robotersysteme. Unternehmen, die in diesem Bereich konkurrieren, konzentrieren sich darauf, Lösungen zu liefern, die die betriebliche Genauigkeit verbessern, die Abhängigkeit von Arbeitskräften verringern und die Erfüllungsgeschwindigkeit in modernen Lagern erhöhen. Der Markt bietet eine Mischung aus etablierten Automatisierungsanbietern und aufstrebenden Innovatoren, die autonome mobile Roboter, robotische Kommissioniertechnologien und integrierte Lagerverwaltungssysteme priorisieren. Der Wettbewerb intensiviert sich, da Anbieter Strategien wie Produktinnovation, Technologiepartnerschaften und Expansion in wachstumsstarke Regionen verfolgen. Viele Unternehmen investieren stark in künstliche Intelligenz, maschinelles Sehen und fortschrittliche Sensortechnologien, um Roboter zu entwickeln, die komplexe Navigation und hochpräzise Aufgaben bewältigen können. Darüber hinaus ermöglicht der Trend zu skalierbaren und modularen Automatisierungslösungen eine breitere Akzeptanz in Lagern unterschiedlicher Größen. Da die Digitalisierung der Lieferkette weltweit voranschreitet, differenzieren sich Unternehmen, indem sie flexible, energieeffiziente und interoperable Robotersysteme anbieten, die Echtzeit-Entscheidungen und optimierte Lagerabläufe unterstützen.

Analyse der Hauptakteure

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- Daifuku Co. Ltd.

- KNAPP AG

- Dematic

Jüngste Entwicklungen

- Im Juli 2025 gab Bedrock Robotics, ein Startup, das von Veteranen von Waymo und Segment gegründet wurde, eine Finanzierungsrunde bekannt, die von den Investoren Eclipse und 8VC geleitet wurde. Das Unternehmen entwickelt ein nachrüstbares Selbstfahr-Kit, das Sensoren, Rechenhardware und Software umfasst, um bestehende Bau- und Baustellenfahrzeuge autonom zu machen.

- Im Mai 2024 tätigte Mitsubishi Electric Corporation eine strategische Investition in Realtime Robotics, ein Unternehmen, das sich auf kollisionsfreie autonome Bewegungsplanung für Industrieroboter spezialisiert hat. Diese Investition war die führende Finanzierung für die Series-B-Finanzierungsrunde von Realtime Robotics und wird verwendet, um die Roboterzelle und die Laufzeitsysteme zu verfeinern und zu skalieren.

- Im Januar 2024 ging Honeywell eine Partnerschaft mit Hai Robotics ein, um die autonomen Kisten- und Behälterhandhabungsroboter von Hai in die Momentum Warehouse Execution Software von Honeywell zu integrieren. Diese Zusammenarbeit zielt darauf ab, flexible, hochdichte Lager- und Abruflösungen für Distributionszentren bereitzustellen, die den Raum optimieren, die Produktivität verbessern und Arbeitskräftemangel durch die Nutzung von Honeywells Software-, Cybersicherheits- und Integrationsexpertise angehen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Robotertyp, Nutzlastkapazität, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird zunehmend autonome mobile Roboter einsetzen, um Flexibilität zu erhöhen und manuelle Handhabung zu reduzieren.

- Robotersysteme werden mehr KI- und maschinelles Lernen-Funktionen integrieren, um intelligentere Navigation und Echtzeit-Entscheidungen zu ermöglichen.

- Lagerhäuser werden den Einsatz von Roboter-Pick- und Sortiersystemen ausweiten, um die Bestellgenauigkeit zu verbessern.

- Kollaborative Roboter werden breitere Akzeptanz finden, da Unternehmen nach sichereren und effizienteren Mensch-Roboter-Interaktionen suchen.

- Cloud-verbundene Roboterplattformen werden Fernüberwachung und vorausschauende Wartung unterstützen.

- Die Nachfrage nach modularen und skalierbaren Automatisierungslösungen wird steigen, da kleine und mittelgroße Lagerhäuser Robotik einführen.

- Das Wachstum in E-Commerce-Fulfillment-Zentren wird Investitionen in Hochgeschwindigkeits-Robotersysteme beschleunigen.

- Energieeffiziente Robotik-Designs werden an Bedeutung gewinnen, da Nachhaltigkeit zu einer wichtigen betrieblichen Priorität wird.

- Die Integration zwischen Lagerrobotik und digitalen Zwillingen wird die Workflow-Optimierung verbessern.

- Robotics-as-a-Service-Modelle werden sich ausweiten, sodass Unternehmen Automatisierung mit geringeren Vorabkosten einsetzen können.