Marktübersicht

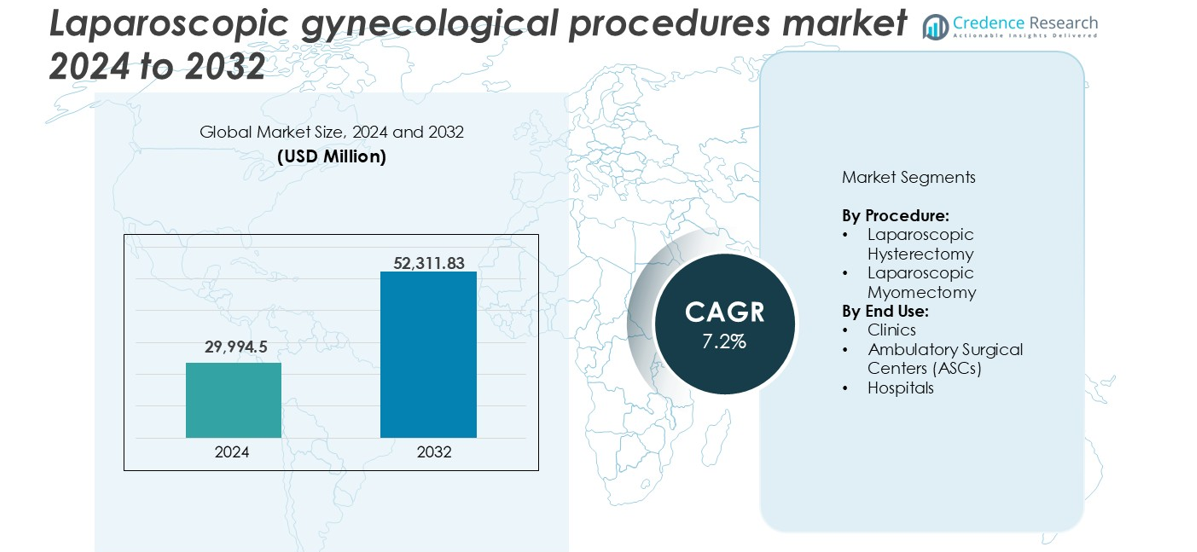

Der Markt für laparoskopische gynäkologische Verfahren wurde im Jahr 2024 mit 29.994,5 Millionen USD bewertet und wird voraussichtlich bis 2032 52.311,83 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für laparoskopische gynäkologische Verfahren 2024 |

29.994,5 Millionen USD |

| Markt für laparoskopische gynäkologische Verfahren, CAGR |

7,2% |

| Marktgröße für laparoskopische gynäkologische Verfahren 2032 |

52.311,83 Millionen USD |

Zu den führenden Unternehmen im Markt für laparoskopische gynäkologische Verfahren gehören Medtronic, Johnson & Johnson, Stryker, Olympus Corporation, Karl Storz SE & CO. KG und Intuitive Surgical. Diese Unternehmen führen durch starke Produktportfolios, kontinuierliche Innovation und globale Reichweite. Sie bieten fortschrittliche laparoskopische Systeme, Energiegeräte und Bildgebungstechnologien, die eine hohe Effizienz der Verfahren unterstützen. Nordamerika dominiert den Markt mit einem Anteil von 35 % im Jahr 2024, angetrieben durch hohe Operationsvolumina, qualifizierte Gesundheitsfachkräfte und günstige Erstattungsstrukturen. Europa folgt mit einem Anteil von 28 %, unterstützt durch gut etablierte Krankenhausnetzwerke und die frühe Einführung minimalinvasiver Techniken.

Markteinblicke

- Der Markt für laparoskopische gynäkologische Verfahren wurde im Jahr 2024 mit 29.994,5 Millionen USD bewertet und soll bis 2032 52.311,83 Millionen USD erreichen, mit einer CAGR von 7,2 %.

- Die steigende Nachfrage nach minimalinvasiven Operationen aufgrund schnellerer Erholung, reduzierter Schmerzen und geringeren Risikos treibt das Marktwachstum an.

- Zu den wichtigsten Trends gehören die zunehmende Akzeptanz der roboterassistierten Laparoskopie und die Erweiterung ambulanter chirurgischer Zentren für Tagespflegeverfahren.

- Große Akteure wie Medtronic, Johnson & Johnson und Olympus führen den Markt durch fortschrittliche Geräte und globale Präsenz an, während mittelgroße Unternehmen sich auf Innovationen in ergonomischen und präzisen Werkzeugen konzentrieren.

- Nordamerika hält den größten regionalen Anteil mit 35 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 22 %. Nach Verfahren führt die laparoskopische Hysterektomie mit über 60 % Segmentanteil, während Krankenhäuser mehr als 65 % der Verfahren nach Endnutzung ausmachen, unterstützt durch bessere Infrastruktur und qualifiziertes Personal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Verfahren

Laparoskopische Hysterektomie hält den größten Anteil am Markt für laparoskopische gynäkologische Verfahren und macht 2024 über 60 % des Segments aus. Diese Dominanz wird durch ihre weit verbreitete Anwendung zur Behandlung von Erkrankungen wie Myomen, Endometriose und abnormalen Blutungen angetrieben. Chirurgen bevorzugen die Technik aufgrund von reduzierten postoperativen Schmerzen, schnellerer Genesung und geringerem Komplikationsrisiko. Die zunehmende Bekanntheit minimal-invasiver Operationen unterstützt ihre Anwendung weiter. Die laparoskopische Myomektomie verzeichnet ebenfalls ein stetiges Wachstum, insbesondere bei jüngeren Frauen, die fruchtbarkeitserhaltende Optionen suchen, aber die Akzeptanz bleibt im Vergleich zur Hysterektomie aufgrund der Komplexität des Verfahrens begrenzt.

- Zum Beispiel unterstützten die da Vinci-Systeme von Intuitive Surgical im Jahr 2023 weltweit etwa 2,29 Millionen Eingriffe, was einem Anstieg von 22 % gegenüber 2022 entspricht. Während gynäkologische Verfahren wie Hysterektomien eine Kernanwendung bleiben, hat sich die allgemeine Chirurgie zur größten und am schnellsten wachsenden Kategorie für die Plattform entwickelt.

Nach Endnutzung

Krankenhäuser dominieren das Endnutzungssegment mit einem Marktanteil von über 65 % im Jahr 2024, unterstützt durch fortschrittliche Infrastruktur, Verfügbarkeit qualifizierter chirurgischer Teams und umfassende postoperative Versorgung. Krankenhäuser führen ein hohes Volumen an gynäkologischen Operationen durch, insbesondere bei komplexen Fällen, die fortschrittliche Bildgebung und Anästhesie erfordern. Kliniken und ambulante chirurgische Zentren (ASCs) zeigen ein wachsendes Interesse, insbesondere bei elektiven und ambulanten Eingriffen. ASCs profitieren von schnellerem Ablauf, reduzierten Kosten und kürzeren Wartezeiten, was sie für routinemäßige laparoskopische Eingriffe attraktiv macht, obwohl Krankenhäuser der primäre Ort für die meisten Hochrisiko- oder komplizierten Verfahren bleiben.

- Zum Beispiel führte die Cleveland Clinic im Jahr 2023 über 6.000 gynäkologische Operationen durch, wobei mehr als 90 % der minimal-invasiven Fälle in ambulanten Einrichtungen durchgeführt wurden.

Wichtige Wachstumstreiber

Steigende Präferenz für minimal-invasive chirurgische Techniken

Minimal-invasive Verfahren gewinnen aufgrund ihrer klinischen Vorteile weiterhin an Bedeutung. Laparoskopische gynäkologische Verfahren bieten reduzierte postoperative Schmerzen, kürzere Krankenhausaufenthalte, minimale Narbenbildung und schnellere Erholungszeiten. Diese Vorteile entsprechen den Patientenpräferenzen und den Zielen der Gesundheitsdienstleister, die Ergebnisse zu verbessern und Kosten zu senken. Chirurgen bevorzugen die Laparoskopie auch wegen ihrer verbesserten Visualisierung und Präzision. Erhöhtes Bewusstsein, zunehmende Belastung durch gynäkologische Erkrankungen und der Trend zur ambulanten Versorgung haben die Akzeptanz weltweit beschleunigt. In Entwicklungsländern unterstützen die Verbesserung der Krankenhausinfrastruktur und der zunehmende Zugang zu qualifizierten Chirurgen das Wachstum. Elektive Verfahren wie laparoskopische Hysterektomie und Myomektomie verzeichnen nun höhere Volumina sowohl in öffentlichen als auch in privaten Versorgungseinrichtungen.

- Zum Beispiel hat die indische Apollo Hospitals Group ihre spezialisierten Gynäkologieeinheiten in mehr als 15 großen Städten erweitert und nutzt ihre Netzwerke Apollo Spectra und Mainstream Hospital, um jährlich Tausende von minimal-invasiven Eingriffen durchzuführen.

Wachsende Inzidenz gynäkologischer Erkrankungen

Die Häufigkeit von Erkrankungen wie Uterusmyomen, Endometriose und abnormalen Uterusblutungen nimmt weiter zu. Diese Störungen erfordern oft einen chirurgischen Eingriff, wenn Medikamente nicht wirksam sind. Laparoskopische Verfahren sind zunehmend die erste Wahl für solche Erkrankungen, insbesondere bei Frauen im gebärfähigen Alter. Lebensstiländerungen, späte Schwangerschaften und hormonelle Ungleichgewichte haben zur Krankheitsinzidenz in städtischen Bevölkerungen beigetragen. Fortschritte in der Diagnostik und bessere Screening-Praktiken haben die Erkennungsraten verbessert und das Volumen der Eingriffe weiter erhöht. Krankenhäuser und Fachkliniken sind jetzt besser ausgestattet, um rechtzeitig laparoskopische Behandlungen anzubieten, was die Marktnachfrage steigert. Der Bedarf an fertilitätserhaltenden Behandlungen treibt auch Myomektomiefälle an, insbesondere bei jüngeren Frauen.

- Zum Beispiel berichtet das Centers for Disease Control and Prevention (CDC), dass Uterusmyome bis zum Alter von 50 Jahren bis zu 70% der Frauen in den USA betreffen, was die Nachfrage nach chirurgischem Management antreibt.

Technologische Fortschritte bei chirurgischen Geräten

Ständige Verbesserungen bei laparoskopischen Werkzeugen, Bildgebungssystemen und Energievorrichtungen haben die chirurgische Effizienz und Sicherheit erhöht. Hochauflösende Kameras, 3D-Visualisierung und robotische Unterstützung ermöglichen nun eine größere Präzision bei komplexen gynäkologischen Eingriffen. Fortschrittliche Energievorrichtungen reduzieren Gewebeschäden und Blutungen und verbessern die Patientenergebnisse. Diese Innovationen haben die Lernkurve für Chirurgen gesenkt und die Akzeptanz in Krankenhäusern der Stufe 2 und 3 verbessert. Unternehmen investieren in ergonomische Instrumente und KI-gestützte Plattformen zur Entscheidungsunterstützung. Zum Beispiel verbessern integrierte Systeme, die Visualisierung, Absaugung und Dissektion kombinieren, die operative Kontrolle. Während Krankenhäuser ihre Ausrüstung aufrüsten, bieten mehr Einrichtungen laparoskopische Dienste an, was den Zugang und das Volumen der Eingriffe erweitert.

Wichtige Trends & Chancen

Aufstieg ambulanter chirurgischer Zentren und Tagespflegeverfahren

Der Trend zu ambulanten laparoskopischen Operationen beschleunigt sich. Ambulante chirurgische Zentren (ASCs) bieten niedrigere Kosten, geringere Infektionsrisiken und schnellere Umsätze als traditionelle Krankenhäuser. Verbesserungen in der Anästhesie und der postoperativen Versorgung ermöglichen nun die Entlassung am selben Tag für Eingriffe wie laparoskopische Hysterektomie und Myomektomie. Kostenträger und Patienten bevorzugen ASCs aufgrund der Erschwinglichkeit und Bequemlichkeit. Chirurgen profitieren auch von fokussierten Arbeitsabläufen und flexibler Terminplanung. Dieser Trend unterstützt größere Fallzahlen, insbesondere in städtischen Zentren. Private Gesundheitsketten erweitern ASC-Netzwerke, um die Nachfrage zu decken. Das Modell passt gut zu wertorientierten Pflegeinitiativen und unterstützt das langfristige Marktwachstum.

- Zum Beispiel führte Surgery Partners im Jahr 2023 über 605.000 chirurgische Eingriffe an mehr als 180 Standorten durch, wobei gynäkologische Chirurgie ein wesentlicher Bestandteil ihres ambulanten Multi-Spezialitäten-Portfolios bleibt.

Erweiterung des Zugangs in aufstrebenden Volkswirtschaften

Aufstrebende Märkte bieten erhebliche Wachstumschancen aufgrund steigender Investitionen in die Gesundheitsinfrastruktur. Länder im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten erweitern ihre chirurgischen Kapazitäten, um den Gesundheitsbedürfnissen von Frauen gerecht zu werden. Regierungsprogramme unterstützen Schulungen für minimalinvasive Chirurgie und die Aufrüstung von Geräten in öffentlichen Krankenhäusern. Steigendes verfügbares Einkommen und Gesundheitsbewusstsein treiben auch die Nachfrage im privaten Sektor an. Medizintourismus in Ländern wie Indien und Thailand fördert die Akzeptanz zusätzlich. Lokale Vertriebspartner und multinationale Gerätehersteller bilden strategische Partnerschaften, um in diese Märkte einzudringen. Der Ausbau des Zugangs zu qualifizierter Pflege und Diagnostik wird weiterhin das Volumenpotenzial in diesen unterversorgten Regionen freisetzen.

Zentrale Herausforderungen

Hohe Kosten für Ausrüstung und Einrichtung

Laparoskopische gynäkologische Eingriffe erfordern eine fortschrittliche Infrastruktur im Operationssaal, hochentwickelte Bildgebungssysteme und geschultes Personal. Die Anfangsinvestition für Krankenhäuser bleibt erheblich, insbesondere in einkommensschwachen Regionen. Verbrauchskosten und Wartung der Geräte erhöhen die finanzielle Belastung. Kleinere Kliniken fehlt oft das Kapital oder die Volumenrechtfertigung, um in vollständige laparoskopische Einrichtungen zu investieren. Infolgedessen ist der Zugang geografisch ungleich verteilt. Begrenzte Erstattungen in einigen Ländern schränken die Erschwinglichkeit für Patienten und Anbieter weiter ein. Obwohl die Preise allmählich sinken, bleibt der Kostenfaktor ein Hindernis für die großflächige Einführung, insbesondere in ländlichen oder ressourcenarmen Umgebungen.

Steile Lernkurve und Mangel an qualifizierten Chirurgen

Die laparoskopische Chirurgie erfordert fortgeschrittene Hand-Auge-Koordination, spezialisierte Schulung und kontinuierliche Praxis. Viele gynäkologische Chirurgen in Entwicklungsländern verlassen sich aufgrund des begrenzten Zugangs zu formalen Laparoskopie-Schulungsprogrammen noch auf offene Techniken. Die Lernkurve verzögert die Einführung und beeinflusst in einigen Fällen die chirurgischen Ergebnisse. Der Mangel an simulationsbasierten Schulungswerkzeugen und standardisierten Zertifizierungen behindert ebenfalls die Kompetenzentwicklung. Erfahrene laparoskopische Chirurgen sind in städtischen tertiären Zentren konzentriert, was geografische Ungleichheiten im Zugang schafft. Der Ausbau der Schulungsinfrastruktur, Mentorenprogramme und die Integration in die Lehrpläne der medizinischen Fakultäten werden notwendig sein, um diese Herausforderung zu bewältigen und eine gleichbleibende Verfahrensqualität zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für laparoskopische gynäkologische Eingriffe und macht 2024 über 35 % aus. Die Region profitiert von hoher Bekanntheit, fortschrittlicher chirurgischer Infrastruktur und günstigen Erstattungspolitiken. Die USA führen aufgrund der weit verbreiteten Einführung minimalinvasiver Techniken in öffentlichen und privaten Krankenhäusern. Gynäkologen sind gut in Laparoskopie ausgebildet, und Patienten bevorzugen aktiv schnellere Erholungsoptionen. Die starke Präsenz von Herstellern medizinischer Geräte treibt auch Innovation und Zugänglichkeit voran. Kanada zeigt ein stetiges Wachstum, unterstützt durch staatlich geförderte Gesundheitsversorgung und eine alternde Bevölkerung mit erhöhter Nachfrage nach Hysterektomie- und Myomektomie-Verfahren.

Europa

Europa repräsentiert ungefähr 28% des globalen Marktanteils, angetrieben durch starke Gesundheitssysteme und die frühe Einführung laparoskopischer Techniken. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen in der Anzahl der Eingriffe aufgrund erfahrener chirurgischer Teams und hoher diagnostischer Durchdringung. Öffentliche Krankenhäuser und akademische Zentren sind mit fortschrittlicher Bildgebung und minimal-invasiven Werkzeugen ausgestattet. Das wachsende Bewusstsein für Frauengesundheit und steigende Fälle von Myomen unterstützen die konstante Nachfrage. Osteuropa verzeichnet eine allmähliche Zunahme, da die Gesundheitsfinanzierung verbessert wird. Grenzüberschreitende Gesundheitspolitiken und Unterstützung für ambulante Chirurgie verstärken das Wachstum der Region weiter.

Asien-Pazifik

Asien-Pazifik macht etwa 22% des Marktes für laparoskopische gynäkologische Verfahren aus und zeigt die schnellste Wachstumsrate. Steigende Bevölkerungszahlen, erhöhter Zugang zu Gesundheitsversorgung und staatliche Investitionen in Krankenhausmodernisierungen sind Schlüsselfaktoren. China, Japan und Indien führen die regionale Nachfrage an, unterstützt durch die zunehmende Prävalenz gynäkologischer Störungen und verbesserte Versicherungsdeckung. Medizintourismus in Thailand, Singapur und Südkorea steigert das Volumen der Eingriffe. Chirurgen werden zunehmend durch nationale Programme in Laparoskopie ausgebildet. Städtische Krankenhäuser übernehmen schnell fortschrittliche Technologien, während ländliche Gebiete aufgrund von Infrastrukturmängeln eine langsamere Aufnahme zeigen. Gerätehersteller erweitern Partnerschaften, um die steigende Nachfrage zu decken.

Lateinamerika

Lateinamerika hält einen kleineren Anteil von etwa 9% am globalen Markt, zeigt jedoch ein stetiges Wachstum. Brasilien und Mexiko führen bei der Einführung aufgrund wachsender privater Krankenhausnetzwerke und zunehmender städtischer Bevölkerung. Steigendes Bewusstsein für minimal-invasive Optionen und die Verbesserung der Durchdringung von Krankenversicherungen unterstützen die Anzahl der Verfahren. Investitionen des öffentlichen Sektors in die chirurgische Kapazität tragen ebenfalls zum Zugang in mittelgroßen Städten bei. Allerdings bleiben begrenzte Ausbildungsprogramme und ungleicher Zugang zu Ausrüstung Herausforderungen. Ländergemeinsame Kooperationen und berufliche Bildungsbemühungen helfen, die regionale Fähigkeit zur Durchführung laparoskopischer gynäkologischer Operationen zu erhöhen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 6% des Marktes aus. Golfstaaten wie Saudi-Arabien und die VAE dominieren aufgrund starker Investitionen in die Gesundheitsinfrastruktur und hoher Nachfrage nach fortschrittlicher chirurgischer Versorgung. Diese Nationen ziehen medizinische Fachkräfte und Technologien aus globalen Märkten an. In Afrika bleibt der Zugang auf private Krankenhäuser und städtische Zentren konzentriert. Die Nachfrage nach minimal-invasiven gynäkologischen Verfahren steigt mit wachsendem Bewusstsein und Einkommen. Regierungsprogramme zur Unterstützung der Müttergesundheit und internationale Hilfsinitiativen helfen, den Zugang zu erweitern, aber Erschwinglichkeit und Mangel an qualifizierten Arbeitskräften schränken die breite Einführung noch ein.

Marktsegmentierungen:

Nach Verfahren:

- Laparoskopische Hysterektomie

- Laparoskopische Myomektomie

Nach Endnutzung:

- Kliniken

- Ambulante Operationszentren (ASCs)

- Krankenhäuser

Nach Geografie:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für laparoskopische gynäkologische Verfahren ist geprägt von der Präsenz mehrerer globaler und regionaler Akteure, die sich auf Innovation, Produkterweiterung und strategische Partnerschaften konzentrieren. Führende Unternehmen wie Medtronic, Johnson & Johnson, Stryker und Olympus Corporation dominieren mit starken Produktportfolios und globalen Vertriebsnetzen. Diese Firmen investieren stark in die Entwicklung fortschrittlicher Bildgebungssysteme, roboterassistierter Plattformen und ergonomischer Instrumente, um die chirurgische Präzision und Effizienz zu verbessern. Mittelständische Akteure wie Karl Storz, Richard Wolf GmbH und CONMED Corporation bieten spezialisierte Werkzeuge an und konkurrieren durch technologische Differenzierung. Intuitive Surgical und Microline Surgical verstärken den Wettbewerb, indem sie robotische und minimal-invasive Lösungen fördern, die speziell für den gynäkologischen Einsatz entwickelt wurden. Unternehmen zielen auch auf aufstrebende Märkte durch lokale Fertigung, Schulungsprogramme und Vertriebspartner-Kooperationen ab, um den Marktzugang zu erweitern. Die wachsende Nachfrage nach ambulanten Verfahren und benutzerfreundlichen Werkzeugen treibt weiterhin die Produktinnovation voran, während Preisdruck und Strategien zur Kosteneindämmung in Krankenhäusern den Wettbewerb sowohl im Premium- als auch im Wertsegment beeinflussen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Olympus Corporation

- B. Braun SE

- Welfare Medical Ltd.

- Medtronic

- Shenzhen Mindray Bio Medical Electronics Co., Ltd.

- Richard Wolf GmbH

- Stryker

- CONMED Corporation

- Johnson and Johnson

- Microline Surgical

- Karl Storz SE & CO. Kg

- Intuitive Surgical

- CooperCompanies

Neueste Entwicklungen

- Im Mai 2025 ging B. Braun Thailand eine Partnerschaft mit dem Thai-German Multidisciplinary Endoscopic Training (TG-MET) Center ein, um das Training in laparoskopischer Gynäkologie für Assistenzärzte zu fördern. Die Zusammenarbeit konzentriert sich auf die Verbesserung der chirurgischen Fähigkeiten und Patientenergebnisse durch Bildung, globalen Wissensaustausch und praktische Erfahrung, was B. Brauns Engagement zur Verbesserung der minimalinvasiven gynäkologischen Versorgung in Thailand stärkt.

- Im April 2024 führte Medtronic 14 neue KI-Algorithmen ein, um seine digitalen Fähigkeiten in der postoperativen Analyse für laparoskopische und robotergestützte Chirurgie zu verbessern. Diese Algorithmen, die in das Touch Surgery-Ökosystem integriert sind, bieten chirurgische Einblicke in verschiedene Verfahren, einschließlich Cholezystektomie, Schlauchmagen-Operation und Hysterektomie.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Verfahren, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach minimalinvasiven gynäkologischen Operationen wird sowohl in entwickelten als auch in aufstrebenden Märkten weiter wachsen.

- Robotergestützte laparoskopische Verfahren werden aufgrund verbesserter Präzision und Kontrolle durch den Chirurgen breitere Akzeptanz finden.

- Krankenhäuser und Fachzentren werden ihre Investitionen in fortschrittliche laparoskopische Ausrüstung und Schulungsprogramme ausweiten.

- Ambulante chirurgische Zentren werden aufgrund von Kosten- und Zeiteffizienz bei routinemäßigen gynäkologischen Verfahren an Bedeutung gewinnen.

- Ein steigendes Bewusstsein für die Gesundheit der Gebärmutter wird zu früheren Diagnosen und höheren Verfahrensvolumina führen.

- Technologische Innovationen in Bildgebung, Energiegeräten und chirurgischen Werkzeugen werden die Ergebnisse der Verfahren verbessern.

- Schwellenländer werden mit verbesserter Gesundheitsinfrastruktur und Zugang starke Wachstumschancen bieten.

- Schulungsprogramme und simulationsbasierte Bildung werden Kompetenzlücken unter gynäkologischen Chirurgen verringern.

- Zusammenarbeiten zwischen Medizinproduktefirmen und Krankenhäusern werden die Einführung integrierter chirurgischer Systeme beschleunigen.

- Regulatorische Unterstützung und günstige Erstattungsrahmen werden das Marktwachstum weltweit fördern.