Marktübersicht

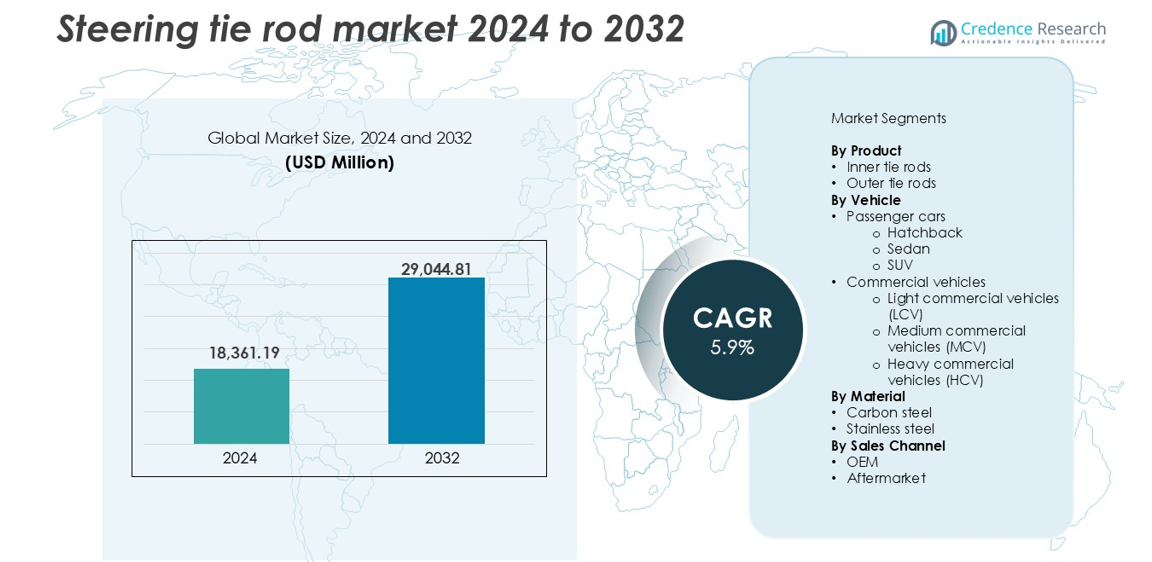

Der Markt für Lenkspurstangen wurde im Jahr 2024 mit 18.361,19 Millionen USD bewertet und wird voraussichtlich bis 2032 29.044,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Lenkspurstangen 2024 |

18.361,19 Millionen USD |

| Markt für Lenkspurstangen, CAGR |

5,9 % |

| Marktgröße Lenkspurstangen 2032 |

29.044,81 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Lenkspurstangen gehören die Bosch-Gruppe, Nexteer Automotive Group, Delphi Technologies, Mando Corporation und NSK. Diese Unternehmen führen durch starke OEM-Partnerschaften, fortschrittliche Ingenieurtechnik und globale Vertriebsnetze. Bosch und Nexteer halten aufgrund etablierter Automobil-Lieferketten einen bedeutenden Anteil in Nordamerika und Europa. Mando und NSK haben eine starke Präsenz im asiatisch-pazifischen Raum und unterstützen die Massenproduktion für regionale Automobilhersteller. Der asiatisch-pazifische Raum dominiert den globalen Markt mit einem Anteil von 35 % im Jahr 2024, angetrieben durch China, Indien und Japan. Nordamerika und Europa folgen mit Anteilen von 25 % bzw. 22 %, unterstützt durch eine robuste Fahrzeugbesitzquote und Aftermarket-Aktivitäten.

Markteinblicke

- Der Markt für Lenkspurstangen wurde im Jahr 2024 mit 18.361,19 Millionen USD bewertet und soll bis 2032 auf 29.044,81 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 %.

- Die steigende weltweite Fahrzeugproduktion und die zunehmende Akzeptanz von SUVs und leichten Nutzfahrzeugen treiben die starke Nachfrage nach Lenkkomponenten über OEM- und Aftermarket-Kanäle an.

- Die Einführung leichter Materialien und die steigende Produktion von Elektrofahrzeugen beeinflussen das Design von Spurstangen und schaffen Nachfrage nach kompakten, hochfesten Lenksystemen mit verbesserter Haltbarkeit.

- Schlüsselakteure wie die Bosch-Gruppe, Nexteer Automotive, Mando und Delphi Technologies führen durch OEM-Partnerschaften, während regionale Akteure ihre Aftermarket-Reichweite ausbauen.

- Der asiatisch-pazifische Raum dominiert mit einem Marktanteil von 35 % aufgrund hoher Fahrzeugproduktion, gefolgt von Nordamerika mit 25 % und Europa mit 22 %; äußere Spurstangen halten über 60 % des Produktsegmentanteils, während Personenkraftwagen über 70 % des gesamten Fahrzeugsegmentumsatzes beitragen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Das Segment der äußeren Spurstangen hält den dominierenden Anteil am Markt für Lenkspurstangen und macht im Jahr 2024 über 60 % des Gesamtumsatzes aus. Diese Komponenten sind entscheidend für die Verbindung des Lenkknuckles mit dem Lenkgetriebe und gewährleisten eine effektive Radbewegung und Ausrichtung. Die hohe Austauschfrequenz aufgrund von Verschleiß treibt das Wachstum des Segments an. Die Nachfrage nach verbesserter Lenkstabilität in modernen Fahrzeugen fördert die Akzeptanz weiter. OEMs und Aftermarket-Lieferanten konzentrieren sich auf Haltbarkeit und einfache Installation, was die Präferenzen für äußere Spurstangen sowohl bei leichten als auch bei schweren Fahrzeugen stärkt.

- Zum Beispiel liefert ZF Friedrichshafen äußere Spurstangen mit einer getesteten Ermüdungsfestigkeit von über 1 Million Lastzyklen unter dynamischen Bedingungen, was langlebige Lenksysteme unterstützt.

Nach Fahrzeug

Personenkraftwagen stellen das führende Segment dar und erreichen 2024 einen Anteil von über 70 %, wobei SUVs den größten Anteil innerhalb dieser Gruppe ausmachen. Die schnelle Expansion der SUV-Kategorie, angetrieben durch das steigende Verbraucherinteresse an Komfort und Geländetauglichkeit, unterstützt eine starke Nachfrage. Spurstangen in Personenkraftwagen erfordern leichte, aber robuste Komponenten, um Leistungs- und Sicherheitsstandards zu erfüllen. Der zunehmende Fahrzeugbesitz, insbesondere in Entwicklungsländern, und die wachsende Mittelschicht treiben den Verbrauch von Lenkungskomponenten in städtischen Zentren weltweit in die Höhe.

- Zum Beispiel liefert Hyundai Mobis Aluminiumlegierung-Spurstangenbaugruppen für Hyundai- und Kia-SUVs, die das Gewicht um über 15 % reduzieren und gleichzeitig die ISO 9227-Korrosionsstandards erfüllen.

Nach Material

Kohlenstoffstahl dominiert den Markt für Spurstangen nach Material und hält 2024 einen Anteil von mehr als 65 %. Die hohe Zugfestigkeit, Kosteneffizienz und Bearbeitbarkeit des Materials machen es ideal für die Massenproduktion. Spurstangen aus Kohlenstoffstahl leisten unter routinemäßigem mechanischem Stress gute Arbeit und bieten eine ausgewogene Mischung aus Stärke und Erschwinglichkeit. Automobilzulieferer bevorzugen Kohlenstoffstahl aufgrund seiner Kompatibilität mit verschiedenen Herstellungsprozessen und der günstigen Lebenszykluskosten. Während Edelstahl Korrosionsbeständigkeit bietet, schränkt sein höherer Preis die Verwendung auf spezialisierte oder Premium-Fahrzeuganwendungen ein.

Wichtige Wachstumsfaktoren

Steigende globale Fahrzeugproduktion und Nachfrage im Aftermarket

Der kontinuierliche Anstieg der globalen Fahrzeugproduktion treibt das stetige Wachstum des Marktes für Spurstangen voran. Der zunehmende Fahrzeugbesitz in Schwellenländern sowie steigende verfügbare Einkommen fördern die Nachfrage nach Personenkraftwagen und Nutzfahrzeugen. Da jedes Fahrzeug auf mehrere Lenkungskomponenten angewiesen ist, steigern die Produktionsvolumina direkt den Komponentenverkauf. Darüber hinaus tragen alternde Fahrzeugflotten in entwickelten Regionen zu einer starken Aftermarket-Aktivität bei. Spurstangen sind anfällig für Verschleiß und erfordern regelmäßigen Austausch, insbesondere bei schlechten Straßenverhältnissen. OEM-Lieferverträge und wachsende Vertriebsnetze verbessern die Zugänglichkeit sowohl für den Ersatz als auch für die Reparatur. Der Ausbau der städtischen Infrastruktur und das Wachstum des Logistiksektors unterstützen ebenfalls die Nachfrage nach Nutzfahrzeugen und erhöhen den Bedarf an robusten Lenkungskomponenten. Zusammen bilden diese Dynamiken eine grundlegende Wachstumssäule für den Markt über OEM- und Aftermarket-Kanäle hinweg.

- Zum Beispiel produzierte Toyota 2023 weltweit über 10,3 Millionen Fahrzeuge, die jeweils mindestens zwei äußere und zwei innere Spurstangen pro Einheit verwenden.

Wachsende Verkäufe von SUVs und leichten Nutzfahrzeugen

Der globale Wandel der Verbraucherpräferenzen hin zu SUVs und leichten Nutzfahrzeugen (LCVs) kommt dem Markt für Spurstangen erheblich zugute. SUVs dominieren weiterhin den Verkauf neuer Personenkraftwagen aufgrund ihrer wahrgenommenen Sicherheit, ihres Laderaums und ihrer Bodenfreiheit. Jeder SUV benötigt ein langlebiges und reaktionsschnelles Lenksystem, um die Gewichtsverteilung und die Handhabungsleistung zu unterstützen. Parallel dazu steigt die Nachfrage nach LCVs von Last-Mile-Delivery- und Logistikunternehmen im Zuge der Expansion des E-Commerce. Diese Fahrzeugtypen setzen Lenkungskomponenten höheren mechanischen Belastungen aus, was fortschrittliche Spurstangenbaugruppen für Sicherheit und Kontrolle erfordert. OEMs investieren in verstärkte Spurstangendesigns, um erhöhte Lasten zu bewältigen, während Aftermarket-Anbieter Modelle einführen, die auf beliebte SUV-Plattformen zugeschnitten sind. Das Wachstum dieser Segmente sorgt für einen kontinuierlichen Anstieg des Verbrauchs von Lenkungssystemkomponenten in wichtigen Märkten.

- Zum Beispiel machten SUVs im Jahr 2023 über 46 Millionen weltweite Verkäufe aus, angeführt von Modellen wie dem Toyota RAV4 und dem Tesla Model Y

Strenge Sicherheits- und Handhabungsvorschriften für Fahrzeuge

Der zunehmende regulatorische Fokus auf Fahrzeugsicherheit und Handhabungsleistung treibt Upgrades im Design von Lenksystemen und der Komponentenqualität voran. Behörden in Nordamerika, Europa und im asiatisch-pazifischen Raum setzen strenge Standards durch, um Unfälle zu reduzieren und die Manövrierfähigkeit zu verbessern. Spurstangen spielen eine Schlüsselrolle bei der Fahrzeugstabilität, insbesondere beim Kurvenfahren, Bremsen und Ausweichmanövern. Infolgedessen müssen OEMs während Design und Produktion präzise Ausrichtungs- und Haltbarkeitskriterien erfüllen. Fortschrittliche Materialien, automatisierte Montagetechniken und präzise Tests sind nun entscheidend, um die Einhaltung zu gewährleisten. Tier-1-Zulieferer investieren in Forschung, um die Festigkeit, Korrosionsbeständigkeit und Lebensdauer von Spurstangen zu verbessern. Der Druck zur Einhaltung betrifft auch den Aftermarket, da regionale Vorschriften zunehmend zertifizierte Komponenten vorschreiben. Diese regulatorische Landschaft treibt Innovationen voran und sichert eine stetige Nachfrage nach zuverlässigen, leistungsstarken Spurstangen weltweit.

Wichtige Trends und Chancen

Integration von Leichtbau- und Hochleistungsmaterialien

Die Branche verzeichnet einen klaren Trend zu leichten und hochfesten Materialien, um den Kraftstoffverbrauch zu verbessern und Emissionen zu reduzieren. Spurstangen aus fortschrittlichen Kohlenstoffstahllegierungen, Aluminiumverbundstoffen und wärmebehandeltem Edelstahl bieten Stärke, ohne unnötiges Gewicht hinzuzufügen. Dieser Wandel steht im Einklang mit globalen Emissionsvorschriften und den Zielen der Automobilhersteller für leichtere Fahrzeuge. Materialinnovationen verbessern auch die Korrosionsbeständigkeit und Lebensdauer, wichtige Merkmale für langfristige Haltbarkeit. Zulieferer erforschen hybride Materialspurstangen, die Metall- und Polymerkomponenten für ein optimiertes Stärke-Gewichts-Verhältnis kombinieren. Dieser Trend bietet starke Chancen für Materialwissenschaftsunternehmen und OEMs, die Leistungsverbesserungen anstreben. Fahrzeuge in den Kategorien Elektro und Hybrid profitieren insbesondere von leichteren Lenkbaugruppen, die die Batteriewirkung und Reichweitenoptimierung unterstützen.

- Zum Beispiel liefert thyssenkrupp geschmiedete Aluminiumlenkkomponenten mit einem Gewicht von unter 1,2 kg, die eine Gewichtsreduktion von bis zu 30 % gegenüber herkömmlichen Stahlteilen bieten, während sie vergleichbare Festigkeit beibehalten.

Steigende Nachfrage nach Elektro- und autonomen Fahrzeugen

Das Wachstum von Elektrofahrzeugen (EVs) und halbautonomen Fahrplattformen eröffnet neue Chancen in der Lenktechnologie. EV-Architekturen erfordern oft kompaktere und modulare Komponenten, einschließlich fortschrittlicher Lenkbaugruppen. Spurstangen für EVs müssen sowohl den Anforderungen an Platzersparnis als auch an dynamische Leistung gerecht werden. In autonomen und fahrerunterstützten Fahrzeugen wird die Lenkpräzision kritischer. Dies führt zu einer erhöhten Nachfrage nach spaltfreien Spurstangen mit integrierten Sensoren oder Positionsrückmeldungsfunktionen. Da die Fahrzeugsteuerung von mechanischen zu elektronischen Systemen wechselt, investieren Tier-1-Zulieferer in intelligente Lenktechnologien. Kooperationen zwischen Herstellern von Lenksystemen und Automatisierungstechnologieunternehmen unterstützen diese Entwicklung. Diese Veränderungen definieren den Designumfang und die Leistungsanforderungen von Spurstangen neu und schaffen ein hohes Wachstumspotenzial.

Hauptherausforderungen

Schwankungen der Rohstoffkosten und Unterbrechungen der Lieferkette

Die Volatilität der Rohstoffpreise, insbesondere bei Stahl und Legierungen, stellt eine wesentliche Herausforderung für Hersteller von Lenkspurstangen dar. Preiserhöhungen bei Kohlenstoffstahl oder Spezialmetallen erhöhen die Produktionskosten und verringern die Margen. Hersteller, die mit engen Lieferverträgen oder Festpreisvereinbarungen mit OEMs arbeiten, stehen unter Kostendruck. Globale Lieferketten erholen sich noch von den Störungen nach der Pandemie, wobei logistische Engpässe und geopolitische Spannungen den Fluss von Komponenten beeinträchtigen. Die Abhängigkeit von importierten Rohstoffen erhöht das Risikopotenzial. Unternehmen müssen sich anpassen, indem sie aus mehreren Regionen beziehen, Verträge neu verhandeln oder in vertikale Integration investieren. Schwankende Kosten beeinflussen auch die Preise im Aftermarket, was zu inkonsistenter Verfügbarkeit für Endverbraucher führt. Die Rentabilität unter diesen Variablen aufrechtzuerhalten, bleibt ohne starke Kostenkontrollstrategien schwierig.

Produktfälschungen und minderwertige Komponenten im Aftermarket

Der Anstieg von gefälschten und minderwertigen Lenkspurstangenprodukten im Aftermarket wirft Sicherheits- und Vertrauensfragen auf. Minderwertige Spurstangen können unter Belastung versagen, was zu Lenkinstabilität und Verkehrsunfällen führt. Gefälschte Teile umgehen oft Haltbarkeitstests und erfüllen nicht die regulatorischen Anforderungen. Dies untergräbt das Vertrauen der Kunden, insbesondere in Entwicklungsländern mit begrenzter Durchsetzung. OEMs und zertifizierte Aftermarket-Anbieter müssen in Produktnachverfolgbarkeit, Authentifizierungskennzeichnung und Händlerschulung investieren. Regulierungsbehörden verschärfen die Qualitätskontrollen, aber fragmentierte Vertriebskanäle bleiben anfällig. Das Bewusstsein unter Mechanikern und Flottenbetreibern über die Risiken gefälschter Lenkungsteile zu schärfen, ist entscheidend. Minderwertiger Wettbewerb setzt auch echte Lieferanten unter Preisdruck, was das Umsatzwachstum und die Marktintegrität erschwert.

Regionale Analyse

Nordamerika

Nordamerika hält im Jahr 2024 einen Marktanteil von über 25 % am globalen Markt für Lenkspurstangen, angeführt von den USA und Kanada. Starker Fahrzeugbesitz, ein gut entwickelter Aftermarket und eine reife Automobilindustrie unterstützen eine konstante Nachfrage. Hohe Ersatzraten aufgrund alternder Fahrzeugflotten und umfangreicher Autobahnnetze treiben das Wachstum im Aftermarket an. Die Präsenz großer OEMs und Tier-1-Zulieferer steigert die regionale Wettbewerbsfähigkeit. Der Verkauf von SUVs und Pickups bleibt dominant und erhöht die mechanische Belastung der Lenksysteme. Regulatorische Standards für Fahrzeugsicherheit steigern ebenfalls die Nachfrage nach hochwertigen Komponenten und sorgen für einen stetigen Marktschwung sowohl im Neuwagenverkauf als auch in Reparaturkanälen.

Europa

Europa macht etwa 22 % des Marktanteils am Markt für Lenkspurstangen aus, angetrieben von Deutschland, Frankreich und dem Vereinigten Königreich. Der gut etablierte Automobilsektor der Region, strenge Sicherheitsvorschriften und die Vorliebe für Hochleistungsfahrzeuge schaffen ein starkes Umfeld für Upgrades von Lenkungskomponenten. Die Nachfrage wird durch die Produktion von Premiumfahrzeugen unterstützt, wobei OEMs auf reaktionsschnelle und langlebige Lenksysteme setzen. Die Einführung von Elektrofahrzeugen nimmt zu, was zu Designänderungen hin zu leichteren und modularen Spurstangensystemen führt. Die Aktivität im Aftermarket bleibt aufgrund längerer Fahrzeuglebensdauern und routinemäßiger Inspektionspraktiken hoch. Lokale Zulieferer profitieren von fortschrittlichen Fertigungskapazitäten und strenger Qualitätskontrolle, was Europas Führungsrolle bei hochwertigen Komponenten stärkt.

Asien-Pazifik

Der asiatisch-pazifische Raum führt den globalen Markt für Lenkstangen mit einem dominanten Anteil von über 35 % im Jahr 2024 an, angetrieben durch die hohe Fahrzeugproduktion in China, Indien, Japan und Südkorea. Schnelle Urbanisierung, steigende verfügbare Einkommen und zunehmender Fahrzeugbesitz treiben den Verkauf neuer Fahrzeuge an. China sticht als größter Beitragender hervor, dank seiner enormen inländischen Fertigungskapazität. Die Region verzeichnet auch eine signifikante Nachfrage sowohl im OEM- als auch im Aftermarket-Segment. Steigende SUV-Verkäufe und der Bedarf an kommerziellem Transport erhöhen den Verbrauch von schweren Lenkkomponenten. Starke staatliche Unterstützung für die lokale Produktion sowie robuste Lieferantennetzwerke gewährleisten Kosteneffizienz und Skalierbarkeit in dieser schnell wachsenden Region.

Lateinamerika

Lateinamerika hält etwa 10 % des globalen Marktes für Lenkstangen, angeführt von Brasilien und Mexiko. Das Wachstum der Region resultiert aus steigenden Automobilmontageaktivitäten und zunehmenden Fahrzeugexporten. Die Nachfrage im Aftermarket bleibt stark aufgrund älterer Fahrzeugflotten und weit verbreiteter Nutzung von leichten Nutzfahrzeugen. Wirtschaftliche Erholung und Infrastrukturinvestitionen verbessern die Straßenbedingungen, was wiederum den Fahrzeugersatz und die Wartungsaktivitäten ankurbelt. Brasiliens industrielle Basis unterstützt die lokale Herstellung von Lenkstangen, während Mexikos Nähe zu nordamerikanischen Lieferketten die Exportwettbewerbsfähigkeit erhöht. Marktteilnehmer konzentrieren sich darauf, kostengünstige, aber langlebige Lenklösungen anzubieten, um preissensible Kunden zu bedienen.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika macht fast 8 % des Marktes für Lenkstangen aus. Die Nachfrage wird durch zunehmende Fahrzeugimporte, expandierende urbane Straßennetze und einen wachsenden Bedarf an Flottenwartung angetrieben. Die GCC-Länder, insbesondere Saudi-Arabien und die VAE, führen das regionale Wachstum aufgrund starker Bau- und Logistiksektoren an. Harte Umweltbedingungen erfordern langlebige Lenkkomponenten, die Hitze und Staub standhalten können. Afrika zeigt wachsendes Potenzial, insbesondere im Aftermarket-Segment, aufgrund älterer Fahrzeuge und informeller Servicenetzwerke. Regionale Lieferanten und Händler konzentrieren sich auf Zuverlässigkeit und Erschwinglichkeit, um den steigenden Mobilitätsbedarf in Entwicklungsländern zu decken.

Marktsegmentierungen:

Nach Produkt

- Innere Lenkstangen

- Äußere Lenkstangen

Nach Fahrzeug

- Personenkraftwagen

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge (LCV)

- Mittlere Nutzfahrzeuge (MCV)

- Schwere Nutzfahrzeuge (HCV)

Nach Material

- Kohlenstoffstahl

- Edelstahl

Nach Vertriebskanal

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Lenkstangenmarktes zeichnet sich durch eine Mischung aus globalen OEM-Lieferanten und spezialisierten Aftermarket-Anbietern aus. Führende Unternehmen wie die Bosch-Gruppe, Nexteer Automotive Group, Delphi Technologies und Mando Corporation pflegen starke OEM-Beziehungen durch fortschrittliche Fertigungskapazitäten und langfristige Verträge. Diese Firmen investieren in Forschung und Entwicklung, um die Haltbarkeit der Produkte zu verbessern, das Gewicht zu reduzieren und die Integration von Elektrofahrzeugen zu unterstützen. Währenddessen konzentrieren sich Unternehmen wie CTR, Sankei Industry und Ingalls Engineering darauf, ihre Aftermarket-Reichweite mit zuverlässigen, kostengünstigen Komponenten zu erweitern. Regionale Akteure im asiatisch-pazifischen Raum, insbesondere in China und Südkorea, bieten wettbewerbsfähige Preise und skalierbare Produktion. Strategische Partnerschaften, Übernahmen und geografische Expansionen bleiben üblich, wobei Unternehmen auf schnell wachsende Märkte in Asien und Lateinamerika abzielen. Qualitätszertifizierungen und die Einhaltung von Vorschriften beeinflussen ebenfalls die Wettbewerbspositionierung, insbesondere bei sicherheitskritischen Komponenten. Da sich Fahrzeugplattformen weiterentwickeln, belohnt der Markt Lieferanten, die technische Leistung mit Flexibilität in der Lieferkette und reaktionsschnellem Kundensupport kombinieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Delphi Technologies

- CTR

- NSK

- Bosch Gruppe

- Mando Corporation

- Sankei Industry

- Ingalls Engineering

- ACDelco

- Nexteer Automotive Group

- BorgWarner

Jüngste Entwicklungen

- Im Juni 2024 hat DRiV Incorporated, ein US-amerikanischer Automobilteilelieferant, eine bedeutende Erweiterung der Monroe Lenk- und Federungsangebote vorgenommen. Es wurden 750 neue Teilenummern hinzugefügt, was einer Erweiterung um 20 % entspricht. Diese Maßnahme zielte darauf ab, die Produktabdeckung mit Sicherheit und Haltbarkeit zu erhöhen, um der steigenden Nachfrage nach hochwertigen Lenk- und Federungsteilen gerecht zu werden. Die Erweiterung umfasste neue Komponenten für weit verbreitete Fahrzeuge der jüngeren Modelle und nutzte High-Tech-Materialien, Korrosionsschutzbehandlungen und anspruchsvolle Tests, um den Anforderungen der Originalausrüstung gerecht zu werden.

- Im November 2023 kündigte Toyota seine Pläne an, seine Steer-by-Wire-Technologie, genannt One Motion Grip, bis Ende 2024 in die Produktion einzuführen. Die ersten Modelle mit dieser Technologie werden das bZ4X EV SUV und das Lexus-Pendant, der RZ, sein. Das Steer-by-Wire-System beseitigt die mechanische Verbindung zwischen Lenkrad und Rädern und bietet ein natürlicheres und sanfteres Lenkgefühl. Diese Entwicklung ist ein Durchbruch in der Lenktechnologie, der das Design von Lenkstangen in der Zukunft beeinflussen kann.

- Im Dezember 2022 erwarb BorgWarner Inc., ein US-amerikanischer Automobil- und E-Mobilitätslieferant, Drivetek AG, ein schweizerisches Ingenieurbüro, das auf Leistungselektronik und elektrische Antriebslösungen spezialisiert ist. Die Übernahme, die mit bis zu 35 Millionen CHF bewertet wurde, war darauf ausgelegt, die Hilfswechselrichtertechnologien von BorgWarner zu verbessern und das Geschäft mit Hochspannungs-eFan zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Fahrzeug, Material, Vertriebskanal und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird mit der steigenden globalen Fahrzeugproduktion in aufstrebenden und entwickelten Märkten stetig wachsen.

- Die Expansion von Elektrofahrzeugen wird Innovationen in leichten und kompakten Spurstangendesigns vorantreiben.

- Die Einführung von SUVs und leichten Nutzfahrzeugen wird den Bedarf an schweren Lenkungskomponenten erhöhen.

- Fortschrittliche Materialien wie Aluminiumlegierungen und Hybridverbundstoffe werden eine breitere Verwendung finden.

- OEMs werden mehr in präzisionsgefertigte Spurstangen investieren, um Sicherheits- und Leistungsstandards zu erfüllen.

- Das Wachstum des Aftermarkets wird durch alternde Fahrzeugflotten und regelmäßigen Ersatzbedarf angetrieben.

- Asien-Pazifik wird seine Führungsposition in Produktion und Verbrauch aufgrund hoher Automobilproduktion beibehalten.

- Die Integration intelligenter Lenksysteme könnte das Design der nächsten Generation von Spurstangen beeinflussen.

- Regionale Akteure werden ihre Reichweite durch kostengünstige Angebote und Partnerschaften erweitern.

- Regulatorischer Druck wird die Lieferanten dazu zwingen, die Qualität und Rückverfolgbarkeit der Produkte über alle Kanäle hinweg zu verbessern.