Marktübersicht

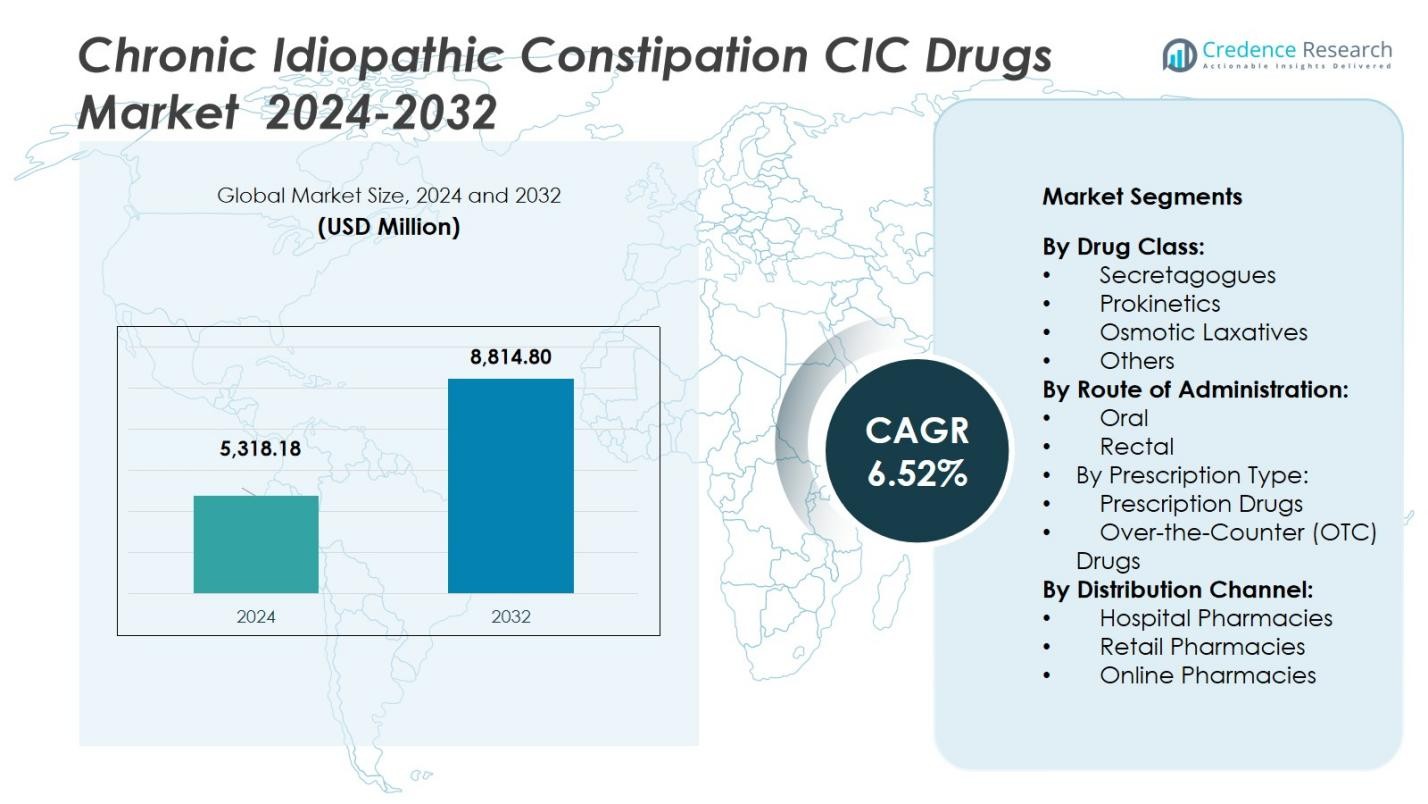

Der Markt für Medikamente gegen chronische idiopathische Verstopfung (CIC) wurde im Jahr 2024 mit 5.318,18 Millionen USD bewertet und wird voraussichtlich bis 2032 8.814,80 Millionen USD erreichen, was einem CAGR von 6,52 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Medikamente gegen chronische idiopathische Verstopfung (CIC) 2024 |

USD 5.318,18 Millionen |

| Markt für Medikamente gegen chronische idiopathische Verstopfung (CIC), CAGR |

6,52 % |

| Marktgröße für Medikamente gegen chronische idiopathische Verstopfung (CIC) 2032 |

USD 8.814,80 Millionen |

Der Markt für Medikamente gegen chronische idiopathische Verstopfung (CIC) wird von prominenten Unternehmen wie Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann-La Roche AG, Sanofi S.A., Bayer AG und Salix Pharmaceuticals, Inc. angeführt. Diese Schlüsselakteure treiben den Markt durch kontinuierliche Innovationen in der Arzneimittelentwicklung, strategische Kooperationen und geografische Expansion voran. Nordamerika dominiert den Markt mit einem Anteil von 41 %, angetrieben durch eine hohe Prävalenz von CIC, eine starke Gesundheitsinfrastruktur und eine signifikante Akzeptanz von verschreibungspflichtigen Behandlungen. Europa folgt mit einem Anteil von 28 %, während der asiatisch-pazifische Raum einen Anteil von 21 % hält und von wachsendem Zugang zur Gesundheitsversorgung und steigender Bewusstseinsbildung für CIC-Behandlungen profitiert. Lateinamerika und der Nahe Osten & Afrika stellen kleinere Anteile dar und tragen zu einem inkrementellen Wachstum bei, da sich die Gesundheitssysteme in diesen Regionen verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Medikamente gegen chronische idiopathische Verstopfung (CIC) wurde im Jahr 2024 mit 5.318,18 Millionen USD bewertet und soll bis 2032 8.814,80 Millionen USD erreichen, mit einem CAGR von 6,52 % während des Prognosezeitraums.

- Die steigende Inzidenz von CIC, bedingt durch alternde Bevölkerungen, sitzende Lebensstile und Ernährungsgewohnheiten, erweitert weiterhin die adressierbare Patientenbasis und treibt die Nachfrage nach effektiven Therapien an.

- Ein wachsender Trend zu neuartigen Mechanismen (wie Sekretagoga, die einen Anteil von 46 % im Arzneimittelklassensegment einnehmen) und oraler Verabreichung (84 % Anteil am Verabreichungsweg) unterstreicht starke Innovationen und Trends zur Patientenfreundlichkeit.

- Unternehmen stehen vor Herausforderungen durch hohe Kosten für verschreibungspflichtige Medikamente und Unterdiagnosen in aufstrebenden Regionen, was die Akzeptanz und den breiten Marktzugang einschränkt.

- Regional hält Nordamerika einen Anteil von 41 %, Europa 28 %, der asiatisch-pazifische Raum 21 %, Lateinamerika etwa 6 % und der Nahe Osten & Afrika rund 4 %, wobei reife Märkte dominieren und sich entwickelnde Regionen Expansionspotenzial bieten.

Analyse der Marktsegmentierung:

Nach Arzneimittelklasse

In der Segmentierung nach Wirkstoffklassen des Marktes für Medikamente gegen chronische idiopathische Verstopfung (CIC) hält das Secretagogen-Subsegment den dominierenden Anteil von 46 %. Diese Wirkstoffe (z. B. Chloridkanal-Aktivatoren und Guanylatcyclase-C-Agonisten) führen aufgrund ihrer nachgewiesenen Wirksamkeit bei der Förderung der Darmflüssigkeitssekretion und der Verbesserung der Häufigkeit von Stuhlbewegungen. Wichtige Wachstumstreiber sind steigende Diagnosequoten von CIC, die verstärkte Akzeptanz neuer Mechanismen durch Ärzte für refraktäre Patienten und eine starke Erstattungsunterstützung für Spezialtherapien. Prokinetika, osmotische Abführmittel und andere Klassen unterstützen den breiteren Markt, bleiben jedoch hinter den Secretagogen im Anteil zurück.

- Beispielsweise zeigte Plecanatid, das ursprünglich von Synergy Pharmaceuticals entwickelt und unter dem Markennamen Trulance vermarktet wurde, in seinen entscheidenden Studien zur chronischen idiopathischen Verstopfung (CIC) dauerhafte Responderraten von etwa 20 %, was signifikant höher war als die Placeborate von etwa 10-13 %.

Nach Verabreichungsweg

Innerhalb der Segmentierung nach Verabreichungsweg hat das Orale-Subsegment einen führenden Anteil von 84 %, was seine Verbreitung auf dem CIC-Medikamentenmarkt widerspiegelt. Orale Formulierungen bieten Komfort, Patientenadhärenz und Eignung für das chronische Management, was sie zur bevorzugten Verabreichungsform macht. Faktoren, die diese Dominanz antreiben, sind die breitere Verfügbarkeit oraler Darreichungsformen, die minimale Invasivität im Vergleich zu rektalen Optionen und eine starke Pipeline-Aktivität bei oralen Secretagogen und Prokinetika. Rektale Formulierungen bleiben eine Nische, die oft für akute Linderung oder spezifische Patientengruppen reserviert ist, die keine orale Verabreichung tolerieren können.

- Zum Beispiel ist das Medikament Lubiproston (in Kapselform zugelassen) für chronische idiopathische Verstopfung indiziert und muss oral mit 24 µg zweimal täglich mit Nahrung und Wasser eingenommen werden.

Nach Verschreibungstyp

In der Segmentierung nach Verschreibungstyp stellen verschreibungspflichtige Medikamente das überwältigend dominante Subsegment dar und machen 70 % des Marktanteils aus. Verschreibungspflichtige Behandlungen werden aufgrund ihrer höheren Wirksamkeit, strengeren behördlichen Zulassung und ihres Einsatzes bei mittelschweren bis schweren CIC-Fällen bevorzugt. Die Wachstumstreiber hier sind der zunehmende ungedeckte medizinische Bedarf bei Patienten, die nicht auf rezeptfreie (OTC) Abführmittel ansprechen, ein größeres Bewusstsein der Ärzte für verschreibungspflichtige Behandlungsmöglichkeiten und erweiterte Indikationen in der erwachsenen und geriatrischen Bevölkerung. OTC-Medikamente wachsen weiter, da die Trends zur Selbstmedikation zunehmen, bleiben jedoch im globalen CIC-Medikamentenmarkt sekundär zu verschreibungspflichtigen Therapien und halten etwa 30 % des Marktanteils.

Wichtige Wachstumstreiber

Steigende Prävalenz der chronischen idiopathischen Verstopfung

Die zunehmende Prävalenz der chronischen idiopathischen Verstopfung (CIC) ist ein wichtiger Wachstumstreiber auf dem CIC-Medikamentenmarkt. Faktoren wie alternde Bevölkerungen, Lebensstiländerungen und Ernährungsgewohnheiten tragen zur höheren Inzidenz von CIC bei. Da Gesundheitsdienstleister ihre diagnostischen Fähigkeiten verbessern, werden mehr Patienten identifiziert und behandelt. Der Anstieg der Prävalenz, insbesondere bei älteren Erwachsenen, erweitert den adressierbaren Markt für CIC-Medikamente und steigert die Nachfrage nach wirksamen Behandlungen. Ein erhöhtes Patientenbewusstsein und ein besserer Zugang zur Gesundheitsversorgung beschleunigen das Marktwachstum.

- Zum Beispiel berichtet das National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK), dass etwa 16 % der erwachsenen Bevölkerung in den USA unter chronischer Verstopfung leiden, wobei die Häufigkeit bei Personen ab 60 Jahren deutlich ansteigt.

Fortschritte in der Arzneimittelentwicklung

Ständige Innovationen in der Arzneimittelentwicklung treiben den Markt für CIC-Medikamente voran. Neuere Behandlungen, wie Sekretagoga und Prokinetika, bieten eine verbesserte Wirksamkeit und weniger Nebenwirkungen im Vergleich zu herkömmlichen Behandlungen. Diese Fortschritte machen Medikamente für Patienten effektiver, insbesondere für diejenigen mit refraktären Fällen von CIC, die zuvor nur begrenzte Behandlungsoptionen hatten. Die Entwicklung von oralen Formulierungen, die einfacher zu verabreichen und besser verträglich für Patienten sind, fördert das Marktwachstum weiter. Da Pharmaunternehmen in Forschung und Entwicklung investieren, bleibt die Pipeline innovativer CIC-Medikamente robust.

- Zum Beispiel wurde festgestellt, dass Lubiproston (Amitiza), eine Behandlung für CIC, die Häufigkeit der Darmbewegungen signifikant verbessert und Bauchbeschwerden lindert, und bietet eine bessere Alternative zu stimulierenden Abführmitteln.

Zunehmende Akzeptanz von verschreibungspflichtigen Behandlungen

Die wachsende Akzeptanz von verschreibungspflichtigen Medikamenten trägt erheblich zur Expansion des CIC-Medikamentenmarktes bei. Verschreibungspflichtige Medikamente werden von Gesundheitsdienstleistern bevorzugt, um mittelschwere bis schwere Fälle von CIC zu behandeln, da sie eine höhere Wirksamkeit und gezielte Wirkung bieten. Der Wechsel von rezeptfreien (OTC) zu verschreibungspflichtigen Medikamenten ist ein wichtiger Trend, der durch die zunehmende Anerkennung von CIC als chronische Erkrankung, die spezialisierte Pflege erfordert, vorangetrieben wird. Verschreibungspflichtige Medikamente bieten nicht nur eine bessere Symptomkontrolle, sondern adressieren auch die zugrunde liegenden Ursachen von CIC, was die Lebensqualität der Patienten und die Therapietreue verbessert.

Wichtige Trends & Chancen

Übergang zur personalisierten Medizin

Ein bemerkenswerter Trend auf dem CIC-Medikamentenmarkt ist der Übergang zur personalisierten Medizin. Gesundheitsdienstleister passen zunehmend Behandlungen basierend auf den individuellen Bedürfnissen der Patienten, ihrer Genetik und ihrer Reaktion auf frühere Therapien an. Dieser Trend ermöglicht effektivere Behandlungsregime und bessere Ergebnisse für Patienten, die an CIC leiden. Unternehmen, die gezielte Therapien und Diagnosewerkzeuge entwickeln, um die am besten geeigneten Behandlungen zu identifizieren, sind gut positioniert, um von dieser Gelegenheit zu profitieren. Personalisierte Medizin könnte die Präzision und Wirksamkeit von CIC-Medikamenten erheblich verbessern und neue Wege für die Marktexpansion eröffnen.

- Zum Beispiel zielt Imatinib, entwickelt für chronische myeloische Leukämie, auf das BCR-ABL-Fusionsgen ab, das in über 95 % der Fälle vorhanden ist, und veranschaulicht eine Präzisionstherapie, die das krebsfördernde Protein effektiv hemmt.

Wachsender Markt für rezeptfreie (OTC) Lösungen

Die Nachfrage nach rezeptfreien (OTC) Medikamenten im CIC-Markt bietet eine bedeutende Gelegenheit. Da Patienten zunehmend nach Selbstpflegeoptionen zur Behandlung milderer Formen von CIC suchen, gewinnen OTC-Produkte wie osmotische Abführmittel an Bedeutung. Die Bequemlichkeit und Zugänglichkeit von OTC-Lösungen sind Schlüsselfaktoren, die zu ihrer Beliebtheit beitragen, insbesondere in Regionen mit hoher Gesundheitsversorgung. Mit wachsendem Verbraucherbewusstsein über CIC und dessen Management wird erwartet, dass OTC-Lösungen eine erhöhte Marktdurchdringung erfahren, was sowohl bestehenden als auch neuen Akteuren im CIC-Medikamentenmarkt Wachstumschancen bietet.

- Zum Beispiel wird die Marke MiraLAX (Polyethylenglykol 3350) als das „#1 von Ärzten empfohlene OTC-Abführmittel“ in den USA positioniert und ist als 17 g Pulver für die tägliche Anwendung formuliert.

Wichtige Herausforderungen

Hohe Kosten verschreibungspflichtiger Medikamente

Eine der größten Herausforderungen auf dem CIC-Arzneimittelmarkt sind die hohen Kosten, die mit verschreibungspflichtigen Medikamenten verbunden sind. Trotz der Wirksamkeit neuerer Behandlungen bleibt der Preis für viele Patienten, insbesondere in einkommensschwachen Regionen oder bei fehlender umfassender Versicherung, ein Hindernis. Die Behandlungskosten können den Zugang zu lebenswichtigen Medikamenten einschränken und damit eine breitere Einführung behindern. Daher müssen Gesundheitssysteme möglicherweise Preisstrategien, Erstattungsrichtlinien und Unterstützungsprogramme ansprechen, um sicherzustellen, dass alle Patienten von verfügbaren Therapien profitieren können.

Mangelndes Bewusstsein und Diagnose in Schwellenmärkten

In Schwellenmärkten stellt der Mangel an Bewusstsein und Unterdiagnose von Chronischer Idiopathischer Obstipation (CIC) eine erhebliche Herausforderung dar. Viele Patienten in diesen Regionen sind sich entweder ihres Zustands nicht bewusst oder zögern, eine Behandlung in Anspruch zu nehmen, was zu einer Unterberichterstattung von CIC-Fällen führt. Diese Diagnose-Lücke begrenzt das Marktpotenzial für CIC-Arzneimittel, da viele Personen unbehandelt bleiben oder sich ohne professionelle Anleitung selbst behandeln. Um diese Herausforderung zu überwinden, sind verstärkte Aufklärungskampagnen, Schulungen sowohl für Gesundheitsdienstleister als auch für Patienten sowie eine verbesserte Gesundheitsinfrastruktur in Schwellenregionen erforderlich, um eine frühere Diagnose und Behandlung zu ermöglichen.

Regionale Analyse

Nordamerika

Die Region Nordamerika hält einen Anteil von 41 % am globalen Markt für Chronische Idiopathische Obstipation (CIC)-Arzneimittel, angetrieben durch eine hohe Prävalenz von CIC und eine starke Akzeptanz von verschreibungspflichtigen Therapien. Gesundheitssysteme in den USA und Kanada legen Wert auf die Behandlung chronischer gastrointestinaler Erkrankungen, wobei fortschrittliche Diagnostik und spezialisierte gastroenterologische Dienste die stärkere Nutzung neuartiger Sekretagoga und Prokinetika fördern. Robuste Erstattungsrahmen und die Präsenz großer Pharmaunternehmen verstärken die regionale Führungsposition weiter. Angesichts der etablierten Marktinfrastruktur wird erwartet, dass Nordamerika seine Dominanz bis 2032 beibehält.

Europa

Europa hält einen Anteil von 28 % am globalen CIC-Arzneimittelmarkt, unterstützt durch etablierte öffentliche Gesundheitssysteme und klinische Leitlinien für gastrointestinale Störungen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien führen in Bezug auf Verschreibungen für mittelschwere bis schwere CIC-Fälle. Die Zunahme der geriatrischen Bevölkerung, das steigende Bewusstsein für funktionelle Darmerkrankungen und die zunehmende Verschreibung fortschrittlicher Wirkstoffe durch Ärzte tragen zum Wachstum bei. Während der Zugang regional variiert, positionieren die gesamte Infrastruktur und das regulatorische Umfeld Europa als starke sekundäre Region auf dem CIC-Arzneimittelmarkt.

Asien-Pazifik

Die Region Asien-Pazifik macht 21 % des globalen CIC-Arzneimittelmarktes aus. Das Marktwachstum wird durch steigende Gesundheitsausgaben, erweiterten Zugang zu verschreibungspflichtigen Therapien und zunehmendes Bewusstsein für CIC unter erwachsenen und älteren Bevölkerungsgruppen in China, Indien, Japan und Südostasien vorangetrieben. Eine wachsende Mittelschicht, verbesserte gastroenterologische Infrastruktur und die breitere Einführung fortschrittlicher Formulierungen sind wichtige Treiber. Obwohl die Pro-Kopf-Ausgaben niedriger sind als in westlichen Märkten, positioniert das schnelle Wachstumspotenzial Asien-Pazifik als bedeutende Expansionszone im Prognosezeitraum.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von 6 % am globalen CIC-Arzneimittelmarkt, was die aufkommende Akzeptanz von verschreibungspflichtigen Therapien und den verbesserten Zugang zu spezialisierten Pflegeleistungen widerspiegelt. Brasilien und Mexiko bleiben wichtige Märkte, da die Gesundheitsversorgung verbessert wird und das Bewusstsein für CIC wächst. Das Marktwachstum wird jedoch durch Erstattungsprobleme, geringere Behandlungsdurchdringung und die Abhängigkeit von rezeptfreien Abführmitteln für mildere Symptome gebremst. Durch verbesserte ärztliche Ausbildung, erweiterte Vertriebsnetze und den Eintritt von Generika bietet Lateinamerika CIC-Arzneimittelherstellern ein inkrementelles Wachstumspotenzial.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 4 % am globalen CIC-Arzneimittelmarkt. Das regionale Wachstum resultiert aus steigenden Investitionen in Fachkliniken, dem Ausbau der Gesundheitsinfrastruktur in den Ländern des Golfkooperationsrats (GCC) und dem zunehmenden Bewusstsein für chronische gastrointestinale Erkrankungen. Allerdings schränken begrenzte diagnostische Kapazitäten, variable Erstattungsrahmen und Zugangsunterschiede in ländlichen Gebieten die Nutzung ein. Mit der Ausweitung der Telemedizin und der Stärkung der pharmazeutischen Distribution wird erwartet, dass der Anteil der Region steigt, wenn auch von einer kleinen Basis im Vergleich zu reifen Märkten.

Marktsegmentierungen:

Nach Arzneimittelklasse:

- Secretagoga

- Prokinetika

- Osmotische Abführmittel

- Andere

Nach Verabreichungsweg:

Nach Verschreibungstyp:

- Verschreibungspflichtige Medikamente

- Rezeptfreie Medikamente (OTC)

Nach Vertriebskanal:

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft oder Analyse des Marktes für Medikamente gegen chronische idiopathische Verstopfung (CIC) zeigt ein mäßig konzentriertes, aber sich entwickelndes Feld, mit wichtigen Akteuren wie Actavis Generics, Chugai Pharmaceutical Co., Ltd., Ferring International Center, S.A., Synergy Pharmaceuticals, Pfizer Inc., GlaxoSmithKline plc, F. Hoffmann‑La Roche AG, Sanofi S.A., Bayer AG und Salix Pharmaceuticals, Inc.. Diese Marktführer konkurrieren in den Bereichen Innovation, therapeutische Abdeckung, geografische Reichweite und Vertriebsstärke. Sie setzen auf diversifizierte Strategien, einschließlich Investitionen in Produktpipelines für Secretagoga und Prokinetika, strategische Allianzen oder Übernahmen zur Stärkung bestehender Portfolios und geografische Expansion in aufstrebende Märkte. Darüber hinaus üben Generika-Anbieter und OTC-Alternativen stetig Druck auf die Preisgestaltung und den Marktzugang aus, was etablierte Hersteller dazu zwingt, sich durch neuartige Wirkmechanismen, Patientenunterstützungsprogramme und Lebenszyklusmanagement zu differenzieren. Der Wettbewerb beschleunigt sich auch in Regionen wie Asien-Pazifik und Lateinamerika, wo lokale regulatorische und Erstattungstrends die Marktdynamik beeinflussen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Die Chugai Pharmaceutical Co., Ltd (Japan)

- Bayer AG (Deutschland)

- Salix Pharmaceuticals, Inc. (USA)

- F. Hoffmann‑La Roche AG (Schweiz)

- GlaxoSmithKline plc (UK)

- Actavis Generics (USA)

- Pfizer Inc. (USA)

- Ferring International Center, S.A. (Schweiz)

- Sanofi S.A. (Frankreich)

- Synergy Pharmaceuticals (USA)

Jüngste Entwicklungen

- Im August 2025 brachte Dr. Reddy’s Laboratories Linaclotid unter dem Markennamen „Colozo®“ in Indien auf den Markt, das für erwachsene CIC-Patienten angezeigt ist – und markierte damit den Eintritt in den indischen Markt.

- Im Juli 2025 brachte Camber Pharmaceuticals Prucaloprid-Tabletten (1 mg & 2 mg) in den USA unter seinem Portfolio für die Behandlung von erwachsenen CIC-Patienten auf den Markt.

- Im Juni 2025 erhielt Lupin Limited die Zulassung der US-amerikanischen FDA für seine generische Version von Prucaloprid-Tabletten (1 mg & 2 mg), die für die Behandlung von CIC bei Erwachsenen angezeigt ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Verabreichungsweg, Verschreibungstyp, Vertriebskanal und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Das Wachstum der geriatrischen Bevölkerung wird den Patientenpool für CIC-Medikamente erweitern, da altersbedingte gastrointestinale Motilitätsprobleme häufiger werden.

- Die zunehmende Akzeptanz von Therapien mit neuartigen Mechanismen wie GC-C-Agonisten und 5-HT₄-Rezeptor-Agonisten wird die Nachfrage nach effektiveren CIC-Behandlungsoptionen antreiben.

- Die Expansion in aufstrebende Märkte mit verbessertem Zugang zur Gesundheitsversorgung und wachsendem Bewusstsein für CIC wird neue Einnahmequellen für Hauptakteure eröffnen.

- Erhöhte Erstattungsunterstützung und günstige regulatorische Zulassungen für verschreibungspflichtige CIC-Therapien werden die Marktdurchdringung und Patientenaufnahme verbessern.

- Das Wachstum digitaler Gesundheitstools und der Fernüberwachung wird die frühere Diagnose und Therapietreue im CIC-Management unterstützen.

- Der Trend zu oral verabreichten Therapien wird den Patientenpräferenzen entsprechen, die Compliance steigern und das Marktwachstum für CIC-Medikamente stärken.

- Eine stärkere Zusammenarbeit zwischen Pharmaunternehmen und Gastroenterologie-Spezialisten wird die klinischen Studienpipelines beschleunigen und neue Behandlungsstarts für CIC fördern.

- Der zunehmende Wettbewerb durch Generika und Biosimilars wird den Druck auf Marken-CIC-Medikamente erhöhen, sich durch Patientenunterstützungsdienste und wertorientierte Preisgestaltung zu differenzieren.

- Die breitere Akzeptanz von OTC-Behandlungen bei milderen CIC-Fällen wird das Wachstum verschreibungspflichtiger Medikamente ergänzen und die Gesamtmarktgröße und Segmentvielfalt erweitern.

- Der wachsende Fokus auf personalisierte Medizin und biomarker-gesteuerte Therapieauswahl wird die Behandlungsergebnisse verbessern und die Entwicklung von Nischensegmenten innerhalb des CIC-Medikamentenmarktes fördern.