Marktübersicht

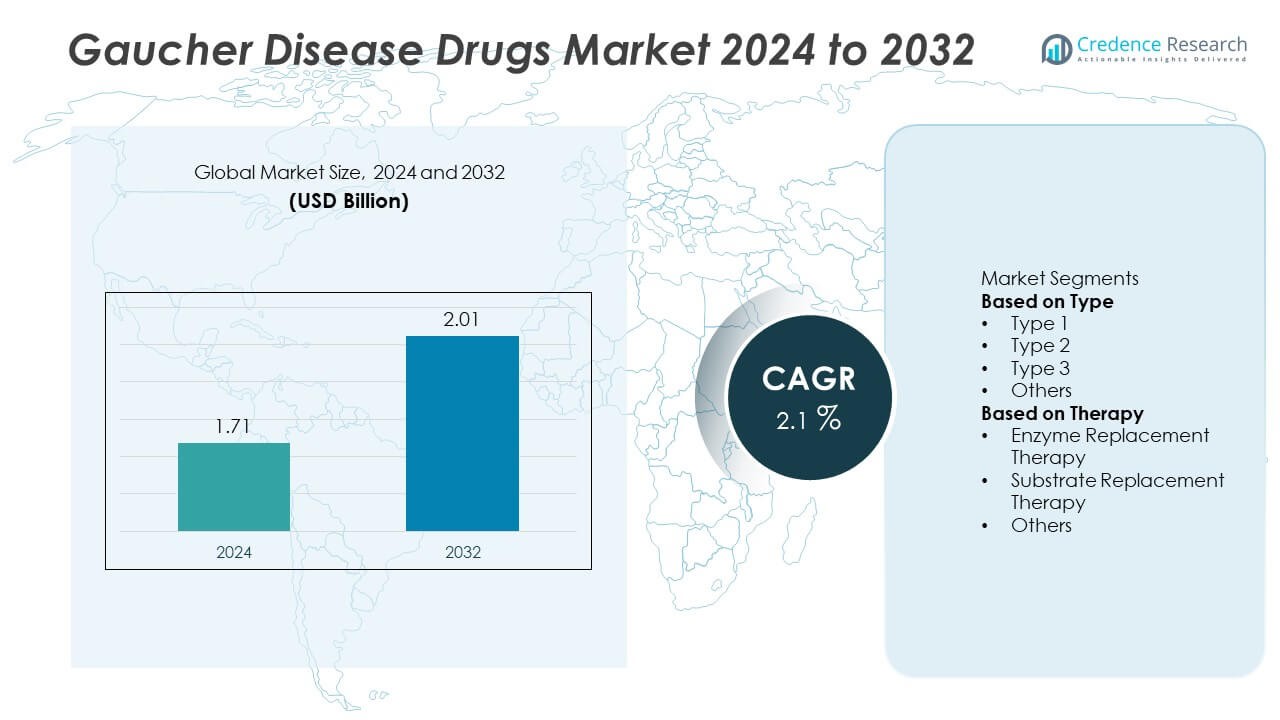

Der Markt für Gaucher-Krankheitsmedikamente wurde im Jahr 2024 auf 1,71 Milliarden USD geschätzt und soll bis 2032 auf 2,01 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 2,1% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Gaucher-Krankheitsmedikamente 2024 |

1,71 Milliarden USD |

| Markt für Gaucher-Krankheitsmedikamente, CAGR |

2,1% |

| Marktgröße für Gaucher-Krankheitsmedikamente 2032 |

2,01 Milliarden USD |

Der Markt für Gaucher-Krankheitsmedikamente wird von führenden Unternehmen wie Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH und Genzyme Corporation angetrieben. Diese Akteure konzentrieren sich auf die Entwicklung von Enzymersatz- und Substratreduktionstherapien, die die Behandlungsergebnisse und die Effizienz der Therapie verbessern. Nordamerika führte den globalen Markt im Jahr 2024 mit einem Anteil von 43% an, unterstützt durch eine starke Gesundheitsinfrastruktur, günstige Erstattungssysteme und die frühe Einführung innovativer Therapien. Europa folgte mit einem Anteil von 30%, angetrieben durch staatlich geförderte Orphan-Drug-Programme und aktive Forschung und Entwicklung in der Behandlung seltener Krankheiten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Gaucher-Krankheitsmedikamente wurde im Jahr 2024 auf 1,71 Milliarden USD geschätzt und soll bis 2032 auf 2,01 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 2,1%.

- Die steigende Prävalenz seltener genetischer Störungen und Fortschritte in der Enzym- und Substratersatztherapie treiben das globale Marktwachstum voran.

- Das Segment der Enzymersatztherapie führte den Markt mit einem Anteil von 65% an, unterstützt durch starke klinische Wirksamkeit und weit verbreitete behördliche Zulassungen.

- Führende Akteure wie Sanofi, Takeda und Pfizer dominieren durch umfangreiche Forschung und Entwicklung, etablierte Produktlinien und strategische Partnerschaften, die sich auf die Entwicklung neuer Biologika konzentrieren.

- Nordamerika machte 43% des Marktanteils aus, gefolgt von Europa mit 30% und dem asiatisch-pazifischen Raum mit 17%, angetrieben durch eine starke Gesundheitsinfrastruktur, unterstützende Richtlinien für Orphan Drugs und zunehmenden Zugang zu Behandlungen in Entwicklungsmärkten.

Marktsegmentierungsanalyse:

Nach Typ

Das Segment Typ 1 dominierte den Markt für Gaucher-Krankheitsmedikamente im Jahr 2024 mit einem Anteil von 72%. Typ 1, die nicht-neuronopathische Form, ist die häufigste und behandelbarste Variante, die eine starke Nachfrage nach Enzymersatz- und Substratreduktionstherapien antreibt. Patienten mit Typ-1-Gaucher-Krankheit leiden häufig unter beherrschbaren Symptomen wie Anämie und Organvergrößerung, die gut auf aktuelle Medikamente wie Imiglucerase und Velaglucerase alfa ansprechen. Das wachsende Bewusstsein für frühzeitiges genetisches Screening, gepaart mit verbesserten Diagnosetechniken, erweitert weiterhin den Zugang zu Behandlungen, insbesondere in entwickelten Gesundheitsmärkten in Nordamerika und Europa.

- Zum Beispiel hat Sanofi Genzymes Cerezyme-Therapie, die in über 90 Ländern eingesetzt wird, signifikante langfristige Verbesserungen der hämatologischen und viszeralen Symptome bei Typ-1-Gaucher-Krankheit gezeigt. Eine klinische Studie zeigte nach 6 Monaten Dosierung eine durchschnittliche Verringerung des Lebervolumens um 11 % und einen durchschnittlichen Anstieg des Hämoglobins um 1,9 g/dL.

Nach Therapie

Das Segment der Enzymersatztherapie (ERT) hielt 2024 einen führenden Anteil von 65 % am Markt für Gaucher-Krankheitsmedikamente. ERT bleibt der Goldstandard der Behandlung aufgrund ihrer nachgewiesenen Wirksamkeit bei der Behandlung hämatologischer und viszeraler Symptome. Medikamente wie Cerezyme, VPRIV und Elelyso dominieren das Segment aufgrund ihrer langfristigen Wirksamkeit und klinischen Sicherheitsprofile. Die zunehmende Akzeptanz rekombinanter Enzymprodukte und die staatliche Unterstützung für die Behandlung seltener Krankheiten treiben das Wachstum voran. In der Zwischenzeit gewinnt die Substratersatztherapie (SRT) als orale Alternative an Dynamik und bietet eine verbesserte Bequemlichkeit und Adhärenz bei Patienten mit milden bis moderaten Krankheitsformen.

- Zum Beispiel berichtete Protalix BioTherapeutics, dass in einer Studie sein Elelyso (Taliglucerase alfa) das Milzvolumen bei behandlungsnaiven erwachsenen Patienten nach 36 Monaten Behandlung um durchschnittlich 50,1 % (30 U/kg Dosis) und 64,6 % (60 U/kg Dosis) reduzierte.

Wichtige Wachstumstreiber

Steigende Prävalenz genetischer und seltener Krankheiten

Die zunehmende Prävalenz genetischer Störungen, einschließlich der Gaucher-Krankheit, treibt die Nachfrage nach fortschrittlichen Behandlungsoptionen an. Verbesserte Diagnosewerkzeuge, Neugeborenen-Screening-Programme und ein größeres klinisches Bewusstsein haben zu einer früheren Erkennung geführt. Dies hat den Zugang der Patienten zu wirksamen Therapien, insbesondere in entwickelten Märkten, erhöht. Pharmaunternehmen erweitern ihre F&E-Bemühungen, um Enzym- und Substrattherapien der nächsten Generation zu entwickeln, die sowohl Wirksamkeits- als auch Sicherheitsbedürfnisse adressieren. Die steigenden Patientenregister-Initiativen unterstützen auch die datengesteuerte Entwicklung und gezielte Behandlungsstrategien weltweit.

- Zum Beispiel betreibt Takeda Pharmaceutical die Gaucher Outcomes Survey (GOS), ein langfristiges Beobachtungsregister, das 2010 von Shire initiiert wurde, um die Wirksamkeit von Velaglucerase alfa zu bewerten und ein besseres Verständnis der natürlichen Geschichte der Gaucher-Krankheit zu erlangen.

Fortschritte in der Enzym- und Substrattherapie

Ständige Innovationen in der Enzymersatztherapie (ERT) und der Substratreduktionstherapie (SRT) fördern das Marktwachstum. Neue Formulierungen wie rekombinante Enzyme und orale SRT-Medikamente verbessern die Behandlungsbequemlichkeit und Patientencompliance. Diese Therapien haben verbesserte Pharmakokinetik, reduzierte Immunogenität und bessere Ergebnisse bei der Behandlung von Organ- und hämatologischen Komplikationen gezeigt. Globale Biopharma-Unternehmen konzentrieren sich auch auf Biologika und kleine Molekültherapien der nächsten Generation, um die Behandlungsoptionen für Gaucher-Patienten weiter zu diversifizieren.

- Zum Beispiel entwickelte Amicus Therapeutics die Zweikomponententherapie Cipaglucosidase alfa und Miglustat, die dazu dient, ein stabilisiertes rekombinantes Enzym für eine verbesserte zelluläre Aufnahme bei Patienten mit Pompe-Krankheit zu liefern.

Zunehmende staatliche und institutionelle Unterstützung für die Behandlung seltener Krankheiten

Regierungen und Gesundheitsorganisationen unterstützen zunehmend das Management seltener Krankheiten durch Erstattungsprogramme und regulatorische Anreize. Politiken zur Förderung der Entwicklung von Orphan Drugs haben die Zulassung neuer Produkte beschleunigt, insbesondere in den USA und Europa. Finanzielle Unterstützung und nationale Gesundheitsversorgung machen fortschrittliche Behandlungen der Gaucher-Krankheit zugänglicher. Darüber hinaus erhöhen gemeinnützige Organisationen und Patientenvertretungsgruppen das Bewusstsein, finanzieren Forschung und fördern die Früherkennung, wodurch sie zur breiteren Annahme von Behandlungen in mehreren Regionen beitragen.

Wichtige Trends und Chancen

Aufkommen von Gentherapie und neuartigen Biologika

Die Gentherapie entwickelt sich zu einem transformativen Trend im Markt für Medikamente gegen die Gaucher-Krankheit. Forschungen zu adeno-assoziierten Virus (AAV)-basierten Liefersystemen und Genom-Editing bieten Potenzial für eine langfristige Korrektur des Glukozerebrosidase-Mangels. Biopharmazeutische Unternehmen investieren in präklinische und klinische Programme, die auf einmalige kurative Behandlungen abzielen. Darüber hinaus erweitern Fortschritte in der Biologika, wie monoklonale Antikörper und verbesserte rekombinante Enzyme, die therapeutischen Möglichkeiten und signalisieren einen Wandel hin zu präzisen und personalisierten Medizinansätzen.

- Zum Beispiel hatte BioMarin Pharmaceutical zuvor einen AAV-basierten Gentherapie-Kandidaten, BMN 293, für hypertrophe Kardiomyopathie, der funktionelle Verbesserungen in präklinischen Mausmodellen zeigte, bevor er eingestellt wurde.

Expansion in Schwellenmärkten und Integration digitaler Gesundheit

Der Ausbau des Zugangs zur Gesundheitsversorgung und das steigende Bewusstsein in Schwellenmärkten wie Indien, China und Brasilien schaffen neue Wachstumschancen. Pharmaunternehmen arbeiten mit lokalen Vertriebspartnern und Regierungen zusammen, um die Verfügbarkeit und Erschwinglichkeit von Medikamenten zu verbessern. Digitale Gesundheitsplattformen verbessern das Patientenmanagement durch Fernüberwachung und Nachverfolgung der Therapietreue. Diese Entwicklungen überbrücken Lücken in der Versorgung seltener Krankheiten, unterstützen bessere klinische Ergebnisse und treiben die globale Marktexpansion im Prognosezeitraum voran.

- Zum Beispiel hat Takeda Pharmaceutical ein Diagnostikprogramm, ILLUMINATE, in Indien gestartet, um die Früherkennung von lysosomalen Speicherkrankheiten, einschließlich der Gaucher-Krankheit, zu unterstützen. Das Programm, das unabhängig von PerkinElmer verwaltet wird, zielt darauf ab, diagnostische Wege und Ergebnisse in Zentren in zehn Bundesstaaten zu verbessern.

Wichtige Herausforderungen

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

Die hohen Kosten für Enzym- und Substratersatztherapien bleiben eine bedeutende Herausforderung im Markt für Medikamente gegen die Gaucher-Krankheit. Behandlungen übersteigen oft die Erschwinglichkeit für Patienten ohne Versicherung oder Erstattung. Dies schränkt die Zugänglichkeit in Ländern mit niedrigem und mittlerem Einkommen ein. Darüber hinaus erfordert die chronische Natur der Therapie eine lebenslange Behandlung, was die gesamten Gesundheitsausgaben erhöht. Hersteller stehen unter zunehmendem Druck, die Preise durch Biosimilars, gestaffelte Preisstrategien und von der Regierung unterstützte Zugangsprogramme zu senken, um eine gerechte Verfügbarkeit der Behandlung sicherzustellen.

Komplexität der Lieferkette und Herstellung

Die Herstellung von Biologika wie rekombinanten Enzymen erfordert hohe Komplexität, strenge Qualitätsstandards und kostspielige Infrastruktur. Jede Unterbrechung in der Produktion oder Logistik der Lieferkette kann die Behandlung von Patienten verzögern und die Einnahmen beeinträchtigen. Anforderungen an die Kühlkette stellen weitere betriebliche Herausforderungen dar, insbesondere in Regionen mit unterentwickelten Gesundheitssystemen. Unternehmen müssen in skalierbare Fertigung und robuste Vertriebsnetze investieren, um eine konsistente globale Medikamentenversorgung sicherzustellen und gleichzeitig die Einhaltung von Vorschriften und die Produktqualität zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Gaucher-Krankheitsmedikamente im Jahr 2024 mit einem Anteil von 43%. Die Führungsposition der Region wird durch eine starke Gesundheitsinfrastruktur, fortschrittliche Diagnosefähigkeiten und günstige Erstattungsrichtlinien für die Behandlung seltener Krankheiten unterstützt. Die Vereinigten Staaten halten den größten Marktanteil, angetrieben durch ein hohes Bewusstsein, laufende klinische Forschung und die Präsenz großer biopharmazeutischer Unternehmen wie Sanofi und Takeda. Die zunehmende Akzeptanz von Enzym- und Substratersatztherapien, zusammen mit unterstützenden regulatorischen Rahmenbedingungen wie dem Orphan Drug Act, stärkt weiterhin das regionale Marktwachstum. Kanadas wachsendes Engagement in der genetischen Krankheitsbehandlung unterstützt ebenfalls eine kontinuierliche Expansion.

Europa

Europa machte im Jahr 2024 einen Anteil von 30% am Markt für Gaucher-Krankheitsmedikamente aus. Die Region profitiert von gut etablierten Behandlungsprogrammen für seltene Krankheiten und starker staatlicher Unterstützung für die Entwicklung von Orphan Drugs. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen aufgrund robuster Gesundheitssysteme und weitreichendem Patientenzugang zu Enzymersatztherapien. Die Anreize der Europäischen Arzneimittel-Agentur (EMA) für Orphan Drugs fördern Investitionen in Forschung und Entwicklung. Laufende klinische Studien, erweiterte Neugeborenen-Screening-Initiativen und wachsende Patientenregister treiben die stetige Akzeptanz in ganz West- und Osteuropa voran.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 17% am Markt für Gaucher-Krankheitsmedikamente und entwickelt sich zum am schnellsten wachsenden regionalen Markt. Steigendes Bewusstsein, verbesserte Gesundheitsinfrastruktur und erweiterter Zugang zu Orphan Drugs treiben das Marktwachstum in Ländern wie Japan, China und Indien an. Von der Regierung geführte Gesundheitsreformen und Kooperationen mit globalen Pharmaunternehmen verbessern die Verfügbarkeit von Behandlungen. Japan führt die regionale Akzeptanz aufgrund starker Forschungskapazitäten und günstiger Erstattungssysteme an. Die steigende Nachfrage nach erschwinglichen Therapien und die zunehmende Teilnahme an klinischen Studien in Entwicklungsländern beschleunigen die Marktexpansion der Region weiter.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von 6% am Markt für Gaucher-Krankheitsmedikamente. Die Region verzeichnet ein allmähliches Wachstum, angetrieben durch ein erhöhtes Bewusstsein für genetische Störungen und erweiterten Zugang zu spezialisierter Gesundheitsversorgung. Brasilien und Mexiko sind die Hauptbeitragszahler aufgrund verbesserter Gesundheitsfinanzierung und Partnerschaften mit internationalen Arzneimittelherstellern. Gesundheitsinitiativen, die eine frühzeitige Diagnose und den Einsatz von Enzymersatztherapien fördern, gewinnen an Bedeutung. Hohe Behandlungskosten und begrenzte Erstattungsabdeckung stellen jedoch weiterhin eine Herausforderung für die weitverbreitete Akzeptanz dar, insbesondere in einkommensschwächeren Ländern der Region.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika zusammen machten im Jahr 2024 einen Anteil von 4% am Markt für Gaucher-Krankheitsmedikamente aus. Das Wachstum der Region wird durch zunehmende Investitionen in Programme für seltene Krankheiten und die Einführung von Orphan Drug-Rahmenbedingungen angetrieben. Länder des Golfkooperationsrats (GCC), einschließlich Saudi-Arabien und der VAE, verbessern den Zugang durch öffentlich-private Gesundheitskooperationen. Aufklärungskampagnen und genetische Beratungsinitiativen verbessern die Raten der Frühdiagnose. Allerdings schränken die begrenzte Verfügbarkeit spezialisierter Behandlungszentren und hohe Therapiekosten die Akzeptanz in mehreren Teilen Afrikas ein, wodurch der Markt moderat auf entwickelte städtische Regionen konzentriert bleibt.

Marktsegmentierungen:

Nach Typ

Nach Therapie

- Enzymersatztherapie

- Substratersatztherapie

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Gaucher-Krankheitsmedikamente umfasst wichtige Akteure wie Sanofi, Takeda Pharmaceutical Company Limited, Pfizer Inc., Johnson & Johnson Services, Inc., ERAD Therapeutics, BioMarin Pharmaceutical Inc., Amicus Therapeutics, Protalix BioTherapeutics, Greenovation Biotech GmbH und Genzyme Corporation. Diese Unternehmen entwickeln aktiv Enzymersatz- und Substratreduktionstherapien, um die Behandlungseffizienz und die Patientenergebnisse zu verbessern. Sanofi und Takeda dominieren den Markt durch ihre etablierten Produkte wie Cerezyme und VPRIV, unterstützt durch globale Vertriebsnetze. Aufstrebende Akteure wie Protalix und ERAD Therapeutics konzentrieren sich auf neuartige Biologika und orale Formulierungen, um die Zugänglichkeit zu verbessern und die Behandlungsbelastung zu reduzieren. Strategische Kooperationen, F&E-Investitionen und Orphan-Drug-Designationen stärken die Produktpipelines und beschleunigen die Innovation. Da der Wettbewerb intensiver wird, legen die Unternehmen Wert auf personalisierte Medizinansätze, die Entwicklung von Biosimilars und eine erweiterte Marktpräsenz in entwickelten und aufstrebenden Regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juni 2025 setzte Protalix BioTherapeutics seinen langjährigen Fokus auf sein pflanzenzellbasiertes Expressionssystem ProCellEx fort, um die Produktionskosten für seine rekombinanten Proteine zu senken.

- Im Mai 2025 gab ERAD Therapeutics seinen experimentellen biologischen Ansatz bekannt, der die Blut-Hirn-Schranke überwindet, um neurologische Komplikationen der Gaucher-Krankheit zu behandeln, wobei sowohl systemische als auch ZNS-Manifestationen ins Visier genommen werden.

- Im Januar 2025 kündigte Sanofi Fortschritte in seinem Venglustat (GCS-Inhibitor) Programm für neuronopathische Gaucher-Krankheit (Typ 3) an, das in späte Studienphasen übergeht.

- Im Jahr 2025 unterstützte Johnson & Johnson (über seine Actelion-Tochtergesellschaft) klinische Patientenregisterstudien, die langfristige Ergebnisse mit Enzymersatztherapien bei Gaucher-Patienten verfolgen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Therapie und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird aufgrund zunehmender Bewusstseinsbildung und frühzeitiger Diagnose der Gaucher-Krankheit ein stetiges Wachstum verzeichnen.

- Enzymersatz- und Substratreduktionstherapien werden weiterhin im Mittelpunkt der Behandlung stehen.

- Forschung in der Gentherapie wird Möglichkeiten für langfristige und potenziell kurative Lösungen schaffen.

- Regierungsinitiativen zur Unterstützung der Behandlung seltener Krankheiten werden den Zugang der Patienten zu Therapien verbessern.

- Nordamerika und Europa werden aufgrund fortschrittlicher Gesundheitsinfrastrukturen und Erstattungsunterstützung ihre Dominanz beibehalten.

- Der asiatisch-pazifische Raum wird mit verbesserter Gesundheitsversorgung und wachsenden Pharma-Investitionen die schnellste Expansion erleben.

- Strategische Partnerschaften zwischen Biotech-Unternehmen und Forschungseinrichtungen werden die Innovation beschleunigen.

- Biosimilars werden als kostengünstige Alternativen auftauchen, die die Erschwinglichkeit in Entwicklungsmärkten verbessern.

- Personalisierte Behandlungsansätze basierend auf genetischem Profiling werden die Patientenergebnisse verbessern.

- Die Integration digitaler Gesundheit und die Überwachung realer Daten werden die Behandlungseffizienz und Compliance verbessern.