Marktübersicht

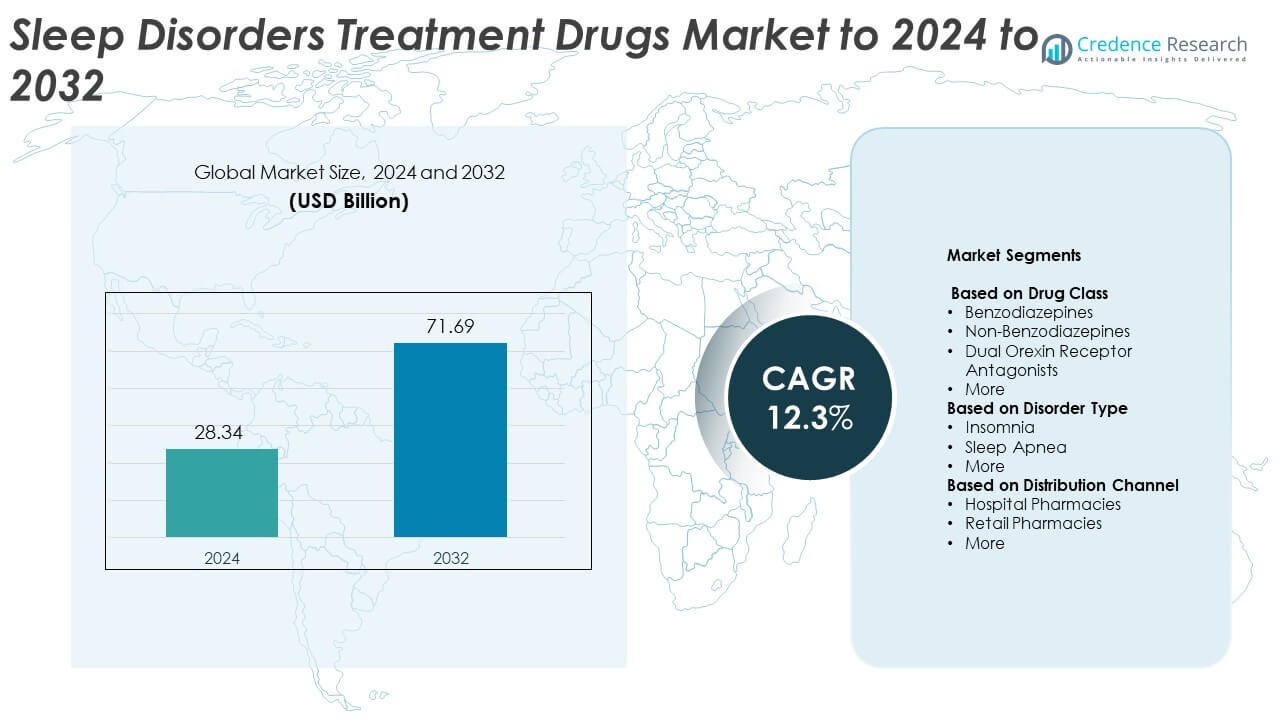

Der Markt für Medikamente zur Behandlung von Schlafstörungen wurde im Jahr 2024 mit 28,34 Milliarden USD bewertet und wird voraussichtlich bis 2032 71,69 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 12,3% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Medikamente zur Behandlung von Schlafstörungen 2024 |

28,34 Milliarden USD |

| Markt für Medikamente zur Behandlung von Schlafstörungen, CAGR |

12,3% |

| Marktgröße für Medikamente zur Behandlung von Schlafstörungen 2032 |

71,69 Milliarden USD |

Der Markt für Medikamente zur Behandlung von Schlafstörungen wird von großen Pharmaunternehmen wie Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica und Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.) angeführt. Diese Unternehmen konzentrieren sich auf die Entwicklung von Therapien der nächsten Generation, die auf Schlaflosigkeit, Schlafapnoe und Narkolepsie abzielen, wobei der Schwerpunkt auf Sicherheit, Wirksamkeit und reduzierten Abhängigkeitsrisiken liegt. Nordamerika dominierte den Markt im Jahr 2024 mit einem Anteil von 42,7%, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Diagnosequoten. Europa folgte mit 28,4%, während der asiatisch-pazifische Raum aufgrund zunehmender Bewusstseinsbildung und erweitertem Zugang zu modernen Schlafbehandlungen als am schnellsten wachsende Region hervorging.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Medikamente zur Behandlung von Schlafstörungen wurde im Jahr 2024 mit 28,34 Milliarden USD bewertet und soll bis 2032 auf 71,69 Milliarden USD ansteigen, mit einer jährlichen Wachstumsrate (CAGR) von 12,3%.

• Die zunehmende Häufigkeit von Schlaflosigkeit und Schlafapnoe, gepaart mit wachsendem Bewusstsein für Schlafgesundheit, treibt die starke Nachfrage nach sichereren und effektiveren Arzneimittelformulierungen an.

• Die zunehmende Akzeptanz von Nicht-Benzodiazepinen und dualen Orexin-Rezeptor-Antagonisten prägt die Produktinnovation, unterstützt durch Fortschritte in personalisierten und nicht süchtig machenden Therapien.

• Der Markt bleibt moderat konsolidiert, wobei führende Pharmaunternehmen in Forschung und Entwicklung sowie digitale Gesundheitskooperationen investieren, um die globale Reichweite zu stärken und die Wettbewerbsposition zu halten.

• Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 42,7% an, gefolgt von Europa mit 28,4%, während der asiatisch-pazifische Raum das schnellste Wachstum zeigte; das Segment der Nicht-Benzodiazepine machte 41,6% des Gesamtumsatzes aus, was die hohe Präferenz der Ärzte für sicherere, moderne Behandlungen widerspiegelt.

Analyse der Marktsegmentierung:

Nach Arzneimittelklasse

Das Segment der Nicht-Benzodiazepine dominierte den Markt für Medikamente zur Behandlung von Schlafstörungen im Jahr 2024 und machte 41,6% des Gesamtanteils aus. Seine Führungsposition wird durch günstige Sicherheitsprofile und geringere Abhängigkeitsrisiken im Vergleich zu Benzodiazepinen angetrieben. Medikamente wie Zolpidem und Eszopiclon werden häufig zur Behandlung von chronischer Schlaflosigkeit verschrieben. Fortschritte bei dualen Orexin-Rezeptor-Antagonisten wie Daridorexant und Suvorexant verändern weiterhin die Marktlandschaft. Die zunehmende Präferenz der Ärzte für Therapien der nächsten Generation, die eine verbesserte Schlafarchitektur ohne Suchtpotenzial unterstützen, treibt die Nachfrage in entwickelten Märkten weiter an.

- Zum Beispiel betrug die Gesamtzahl aller Zolpidem-Verschreibungen in den USA im Jahr 2023 11.424.127 und deckte 2.405.571 Patienten ab.

Nach Störungstyp

Das Segment für Schlaflosigkeit hielt 2024 den größten Anteil von 56,8%, was die zunehmende weltweite Verbreitung von Schlafmangel und stressbedingten Störungen widerspiegelt. Steigende Diagnosequoten und ein wachsender Zugang zu verhaltens- und pharmakologischen Behandlungen fördern diese Dominanz. Die zunehmende Verschreibung von Nicht-Benzodiazepin-Hypnotika und Orexin-Rezeptor-Antagonisten zur Langzeitbehandlung von Schlaflosigkeit stärkt die Position des Segments. Darüber hinaus hat ein größeres Bewusstsein unter Gesundheitsdienstleistern für Komorbiditäten im Zusammenhang mit Schlaflosigkeit, wie Angstzustände und Depressionen, die Behandlungsakzeptanz beschleunigt. Unterstützende Gesundheitsprogramme und verbesserte Screenings in klinischen Einrichtungen tragen weiter zum Marktwachstum bei.

- Zum Beispiel ergab die im März 2019 veröffentlichte Philips Global Sleep Survey, die mehr als 13.000 Erwachsene in 13 Ländern umfasste, dass 37% der Befragten angaben, an Schlaflosigkeit zu leiden.

Nach Vertriebskanal

Krankenhausapotheken führten den Markt 2024 mit einem Anteil von 49,2% an, unterstützt durch die Verfügbarkeit von verschreibungspflichtigen und kontrollierten Medikamenten. Ihre Dominanz resultiert aus dem hohen Volumen an stationären Patienten, die mit schweren Schlafstörungen diagnostiziert wurden und spezialisierte Pflege benötigen. Krankenhäuser dienen als primäre Anlaufstellen für genaue Diagnosen, Patientenüberwachung und die Verabreichung fortschrittlicher therapeutischer Medikamente. Die Präsenz regulierter Vertriebsnetze gewährleistet die Arzneimittelsicherheit und die Einhaltung der Verschreibungsrichtlinien. Darüber hinaus verbessern steigende Hospitalisierungsraten bei Schlafapnoe und chronischer Schlaflosigkeit weiterhin den Arzneimittelverkauf über krankenhausbasierte Kanäle weltweit.

Wichtige Wachstumstreiber

Zunehmende Prävalenz von Schlafstörungen

Der weltweite Anstieg von schlafbezogenen Erkrankungen wie Schlaflosigkeit, Schlafapnoe und Narkolepsie ist ein wichtiger Wachstumstreiber des Marktes. Bewegungsmangel, Stress und längere Bildschirmzeiten haben zu gestörten Schlafmustern bei Erwachsenen und Kindern geführt. Steigende Diagnosequoten und Aufklärungskampagnen von Gesundheitsorganisationen verbessern die Früherkennung. Dies hat die Patientenbasis, die pharmazeutische Interventionen sucht, erweitert und die Nachfrage nach schlaffördernden und -erhaltenden Medikamenten gesteigert. Die wachsende geriatrische Bevölkerung, die anfälliger für Schlafstörungen ist, stärkt die allgemeine Marktexpansion weiter.

- Zum Beispiel analysierte eine Google (Fitbit) Studie Schlafdaten von über 6.700 Nutzern und verknüpfte Schlafmetriken mit Gesundheitsergebnissen.

Fortschritte in der Arzneimittelformulierung und neuen Mechanismen

Ständige Innovationen in der Arzneimittelformulierung und den Abgabesystemen verbessern die Behandlungseffizienz und die Patientenadhärenz. Das Aufkommen von dualen Orexin-Rezeptor-Antagonisten, Melatonin-Rezeptor-Agonisten und Formulierungen mit verlängerter Freisetzung verbessert die Sicherheitsprofile und reduziert Nebenwirkungen. Pharmaunternehmen konzentrieren sich darauf, nicht-abhängig machende, schnell wirkende Therapien zu entwickeln, um klinische und regulatorische Standards zu erfüllen. Diese technologischen Fortschritte verändern die Verschreibungsvorlieben und erweitern die Produktportfolios, was langfristige Chancen für sowohl Marken- als auch Generikahersteller bietet.

- Zum Beispiel berichtete Idorsias Daridorexant Phase 3 über TEAEs bei 37,7% bei 25/50 mg gegenüber 34,0% bei Placebo.

Wachsende Bewusstseinsbildung und Ausbau der Gesundheitsinfrastruktur

Die Ausweitung des Zugangs zur Gesundheitsversorgung in Schwellenländern erleichtert eine bessere Diagnose und Behandlung von Schlafstörungen. Gesundheitsinitiativen und Aufklärungskampagnen fördern die Konsultation und Therapieakzeptanz. Verbesserte Infrastrukturen, wie spezialisierte Schlafzentren und Telemedizin-Plattformen, helfen dabei, Patienten zu identifizieren, die eine pharmazeutische Behandlung benötigen. Die Versicherung von Medikamenten gegen Schlafstörungen in mehreren entwickelten Märkten erhöht ebenfalls die Erschwinglichkeit. Zusammen schaffen diese Faktoren günstige Bedingungen für ein nachhaltiges Marktwachstum und höhere Behandlungsdurchdringungsraten.

Wichtige Trends & Chancen

Verlagerung hin zu nicht-süchtig machenden und zielgerichteten Therapien

Die pharmazeutische Forschung verlagert sich hin zu nicht-süchtig machenden, rezeptorspezifischen Medikamenten, die die Schlafqualität ohne Abhängigkeitsrisiken verbessern. Die wachsende Vorliebe von Ärzten für sicherere Alternativen wie Orexin-Rezeptor-Antagonisten und Melatonin-basierte Therapien treibt die Innovation voran. Dieser Übergang steht im Einklang mit strengeren regulatorischen Richtlinien zur Verwendung von Benzodiazepinen. Unternehmen, die sich auf präzisionsbasierte Behandlungen und personalisierte Dosierungsansätze konzentrieren, haben bedeutende Chancen, ihre Marktposition zu stärken und den sich entwickelnden Sicherheitsbedürfnissen der Patienten gerecht zu werden.

- Zum Beispiel randomisierte Eisai’s SUNRISE-1 1.006 Erwachsene; die Lemborexant-Gruppen waren n=266 (5 mg) und n=269 (10 mg).

Integration digitaler Lösungen für die Schlafgesundheit

Die Integration digitaler Therapeutika, tragbarer Schlaf-Tracker und Telemedizin-Plattformen transformiert das Störungsmanagement. Diese Technologien ermöglichen Echtzeitüberwachung, Unterstützung bei Verhaltenstherapien und Nachverfolgung der Behandlungseinhaltung. Pharmaunternehmen arbeiten mit Technologieentwicklern zusammen, um Medikamententherapien mit datengesteuerten Pflegemodellen zu kombinieren. Dieser hybride Ansatz verbessert die Behandlungsergebnisse und ermöglicht eine personalisierte Medikamentenanpassung, wodurch neue Umsatzmöglichkeiten im digitalen Gesundheitsökosystem entstehen.

- Zum Beispiel hat Oura über 5,5 Millionen Ringe verkauft und die Schlafüberwachung in über 150 Ländern erweitert.

Wichtige Herausforderungen

Strenge regulatorische Anforderungen und Verzögerungen bei der Arzneimittelzulassung

Der Markt sieht sich Verzögerungen aufgrund komplexer regulatorischer Rahmenbedingungen gegenüber, die die Zulassung von schlafbezogenen Medikamenten regeln. Strenge Sicherheits- und Abhängigkeitsbewertungen verlängern die Zeitpläne für klinische Studien und erhöhen die F&E-Kosten. Unternehmen müssen sich an die sich entwickelnden Standards der FDA und EMA hinsichtlich langfristiger Wirksamkeit und Nebenwirkungskontrolle halten. Diese Compliance-Herausforderungen verlangsamen Produkteinführungen und schränken den Zugang zu innovativen Therapien ein, was das kurzfristige Marktwachstum hemmt.

Hohe Abhängigkeit von Verschreibungen und Missbrauchsrisiko

Viele Medikamente gegen Schlafstörungen, insbesondere Benzodiazepine, unterliegen aufgrund von Suchtgefahren kontrollierten Verschreibungen. Abhängigkeitsprobleme und Entzugssymptome im Zusammenhang mit längerem Gebrauch haben klinische und ethische Bedenken aufgeworfen. Regulierungsbehörden überwachen eng die Vertriebs- und Verschreibungsmuster, was das Wachstumspotenzial des Marktes beeinflusst. Der wachsende Schwerpunkt auf nicht-pharmakologischen Therapien wie der kognitiven Verhaltenstherapie verlagert die Nachfrage in mehreren entwickelten Volkswirtschaften auch weg von herkömmlichen Medikamenten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Medikamente zur Behandlung von Schlafstörungen im Jahr 2024 mit einem Anteil von 42,7%. Die Führungsposition der Region wird durch hohe Diagnoseraten, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz in der pharmazeutischen Forschung und Entwicklung unterstützt. Die steigende Prävalenz von Schlaflosigkeit und Schlafapnoe sowie die zunehmende Nutzung von Nicht-Benzodiazepin- und Orexin-Antagonisten-Therapien treiben die Nachfrage an. Die Vereinigten Staaten tragen aufgrund des hohen Bewusstseins der Ärzte und der Erstattungsabdeckung den Großteil des regionalen Umsatzes bei. Kontinuierliche Produktinnovationen und die Verfügbarkeit von von der FDA zugelassenen Medikamenten stärken die dominante Marktposition der Region weiter.

Europa

Europa hielt im Jahr 2024 einen Marktanteil von 28,4%, angetrieben durch ein zunehmendes Bewusstsein für schlafbezogene Gesundheitsprobleme und einen erweiterten Zugang zu verschreibungspflichtigen Behandlungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind aufgrund unterstützender Gesundheitssysteme und Forschungsinvestitionen wichtige Beitragszahler. Von der Regierung unterstützte Aufklärungskampagnen, die sich mit Schlaflosigkeit und Schlafapnoe befassen, haben die Diagnoseraten beschleunigt. Die Region profitiert auch von der zunehmenden Nutzung nicht-süchtig machender Therapien und strengen Pharmakovigilanz-Standards, die die Patientensicherheit gewährleisten. Wachsende geriatrische Bevölkerungen und die Einführung fortschrittlicher Formulierungen unterstützen weiterhin ein stetiges Marktwachstum in ganz Europa.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2024 20,6% des globalen Marktes aus und wird voraussichtlich bis 2032 das schnellste Wachstum verzeichnen. Steigende Stressniveaus, zunehmende Urbanisierung und ein wachsendes Bewusstsein für psychische Gesundheit erweitern die Patientenbasis. Japan, China und Indien sind wichtige Märkte, die durch eine verbesserte Gesundheitsinfrastruktur und einen Anstieg der schlafbezogenen Konsultationen unterstützt werden. Erweiterte pharmazeutische Vertriebsnetze und die steigende Erschwinglichkeit von verschreibungspflichtigen Medikamenten fördern die Akzeptanz. Multinationale Unternehmen erhöhen auch die Produktverfügbarkeit durch Partnerschaften, was die regionale Expansion weiter unterstützt.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2024 5,1% des globalen Marktes, unterstützt durch schrittweise Verbesserungen der Gesundheitssysteme und ein wachsendes Bewusstsein für Schlafstörungen. Brasilien und Mexiko sind die führenden Beitragszahler aufgrund einer wachsenden Mittelschicht und eines erweiterten Zugangs zu Fachärzten. Zunehmende stressbedingte Schlaflosigkeit und die Verfügbarkeit von rezeptfreien Schlafhilfen stimulieren die Nachfrage. Obwohl begrenzte Erstattungen und Erschwinglichkeitsprobleme bestehen bleiben, werden laufende Gesundheitsreformen und der Eintritt generischer Formulierungen voraussichtlich die regionale Marktaussicht im Prognosezeitraum stärken.

Naher Osten und Afrika

Der Nahe Osten und Afrika hielten im Jahr 2024 einen Marktanteil von 3,2%, was das aufkommende Bewusstsein für Schlafgesundheit und wachsende Investitionen in die Gesundheitsinfrastruktur widerspiegelt. Urbanisierung, stressbedingte Lebensstile und die zunehmende Prävalenz chronischer Erkrankungen tragen zu höheren Diagnoseraten bei. Die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika gehören zu den Schlüsselmärkten, die eine frühe Einführung fortschrittlicher Behandlungsmittel zeigen. Begrenzte Verfügbarkeit von Spezialisten und regulatorische Beschränkungen für kontrollierte Substanzen bleiben Herausforderungen. Allerdings verbessern erweiterte Telemedizin-Dienste und Aufklärungsprogramme allmählich den Zugang zu effektiven Therapien für Schlafstörungen.

Marktsegmentierungen:

Nach Arzneimittelklasse

- Benzodiazepine

- Nicht-Benzodiazepine

- Dual-Orexin-Rezeptor-Antagonisten

- Mehr

Nach Störungstyp

- Schlaflosigkeit

- Schlafapnoe

- Mehr

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Mehr

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Zu den Hauptakteuren auf dem Markt für Medikamente zur Behandlung von Schlafstörungen gehören Takeda, Merck, Eisai, Evotec, Eli Lilly, Astellas Pharma, Heptares Therapeutics (Sosei Group Corporation), Nxera Pharma, Ferring International Center, Athenex, Galenica und Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.). Die Wettbewerbslandschaft ist geprägt von starker F&E-Aktivität, die sich auf die Entwicklung von Therapien der nächsten Generation mit reduzierten Nebenwirkungen und geringeren Abhängigkeitsrisiken konzentriert. Unternehmen investieren stark in duale Orexin-Rezeptor-Antagonisten und Melatonin-basierte Formulierungen, um ungedeckte medizinische Bedürfnisse zu adressieren. Strategische Kooperationen, Lizenzvereinbarungen und Technologiepartnerschaften ermöglichen eine Portfolioerweiterung und schnellere regulatorische Zulassungen. Unternehmen legen auch Wert auf klinische Studien, um die langfristige Wirksamkeit und Sicherheit zu verbessern. Die wachsende Präferenz für personalisierte und nicht-süchtig machende Behandlungen treibt Innovationen voran, während etablierte Akteure ihre Dominanz durch diversifizierte Produktlinien, globale Vertriebsnetze und gezielte Marketingstrategien, die ihre Präsenz auf wichtigen regionalen Märkten stärken, aufrechterhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Takeda

- Merck

- Eisai

- Evotec

- Eli Lilly

- Astellas Pharma

- Heptares Therapeutics (Sosei Group Corporation)

- Nxera Pharma

- Ferring International Center

- Athenex

- Galenica

- Alexza Pharmaceuticals (Ferrer Therapeutics, Inc.)

Jüngste Entwicklungen

- Im Jahr 2025 veröffentlichte Takeda die Ergebnisse der Phase 2b für Oveporexton (TAK-861) im New England Journal of Medicine, die signifikante Verbesserungen in Wachsamkeit und Kataplexie bei Patienten mit Narkolepsie Typ 1 zeigten.

- Im Jahr 2024 gab Eli Lilly and Company bekannt, dass die U.S. Food and Drug Administration Zepbound® (Tirzepatid) als erstes verschreibungspflichtiges Medikament für Erwachsene mit diagnostizierter mittelgradiger bis schwerer obstruktiver Schlafapnoe (OSA) und Adipositas zugelassen hat.

- Im Jahr 2024 brachten Nxera Pharma und Shionogi & Co., Ltd. QUVIVIQ™ (Daridorexant) als Behandlung für Schlaflosigkeit bei Erwachsenen in Japan auf den Markt.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Arzneimittelklasse, Störungstyp, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die weltweit steigende Prävalenz von Schlaflosigkeit und Schlafapnoe wird die starke Nachfrage nach Medikamenten weiter antreiben.

- Nicht-Benzodiazepin- und Orexin-Rezeptor-Antagonisten-Medikamente werden aufgrund von Sicherheitsvorteilen eine höhere Akzeptanz erfahren.

- Die Integration digitaler Gesundheit wird die Überwachung der Behandlung und die Patientenadhärenz verbessern.

- Pharmazeutische Innovationen werden sich auf nicht-süchtig machende, lang wirkende und personalisierte Schlafmedikamente konzentrieren.

- Der Ausbau der Gesundheitsinfrastruktur im asiatisch-pazifischen Raum wird neue Wachstumschancen schaffen.

- Ein erhöhtes Bewusstsein für psychische Gesundheit wird die frühzeitige Diagnose und Therapieaufnahme fördern.

- Strategische Kooperationen zwischen Pharma- und Digitalgesundheitsunternehmen werden die Behandlungsmodelle umgestalten.

- Patentabläufe werden den Wettbewerb durch kostengünstige generische Formulierungen fördern.

- Regulatorische Unterstützung für sichere und innovative Medikamente wird die Produktzulassungen beschleunigen.

- Wachsende Investitionen in klinische Studien für neuartige Schlaftherapien werden die langfristige Marktexpansion stärken.