Marktübersicht

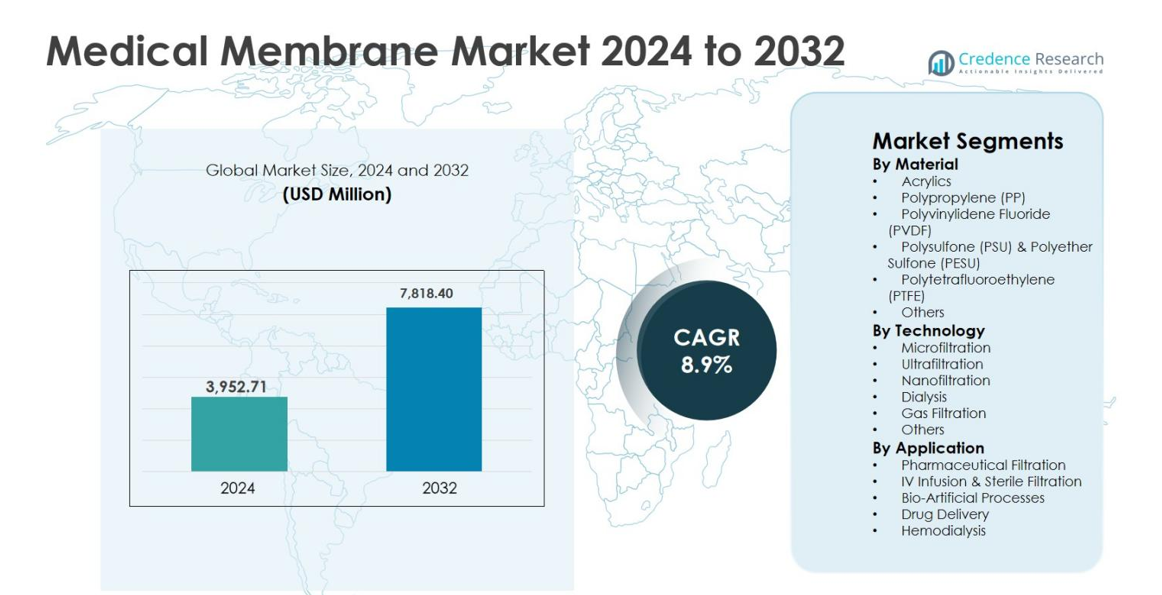

Der Markt für medizinische Membranen wurde im Jahr 2024 auf 3.952,71 Millionen USD geschätzt und soll bis 2032 7.818,40 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für medizinische Membranen 2024 |

3.952,71 Millionen USD |

| Markt für medizinische Membranen, CAGR |

8,9 % |

| Marktgröße für medizinische Membranen 2032 |

7.818,40 Millionen USD |

Der Markt für medizinische Membranen ist durch die starke Präsenz etablierter globaler Akteure wie Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company und Hangzhou Cobetter Filtration Equipment gekennzeichnet, die gemeinsam Innovationen und technologische Fortschritte in den Bereichen Dialyse, pharmazeutische Filtration und sterile medizinische Anwendungen vorantreiben. Diese Unternehmen konzentrieren sich auf fortschrittliche Membranmaterialien, hohe Filtrationseffizienz und die Einhaltung von Vorschriften, um ihre Marktpositionen zu stärken. Regional führt Nordamerika den Markt für medizinische Membranen mit einem genauen Anteil von 38,6 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Dialyseakzeptanz, gefolgt von Europa mit 27,4 % und dem asiatisch-pazifischen Raum mit 24,1 %, was den Ausbau des Zugangs zur Gesundheitsversorgung und das Wachstum der pharmazeutischen Produktion widerspiegelt.

Markteinblicke

- Der Markt für medizinische Membranen wurde im Jahr 2024 auf 3.952,71 Millionen USD geschätzt und soll bis 2032 7.818,40 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,9 % während des Prognosezeitraums, unterstützt durch die steigende Nachfrage in den Bereichen Dialyse, pharmazeutische Filtration und sterile medizinische Anwendungen.

- Das Marktwachstum wird hauptsächlich durch die zunehmende Prävalenz chronischer Nierenerkrankungen, steigende Dialyseverfahren und die Expansion der pharmazeutischen und biopharmazeutischen Produktion angetrieben, die die Nachfrage nach leistungsstarken Filtrations- und Trennmembranen erheblich steigern.

- Zu den wichtigsten Markttrends gehört die zunehmende Akzeptanz fortschrittlicher polymerbasierter Membranen wie Polysulfon und Polyethersulfon, die im Jahr 2024 einen dominanten Materialsegmentanteil von 34,8 % hielten, zusammen mit der steigenden Präferenz für Ultrafiltrationstechnologie, die einen Anteil von 29,6 % ausmacht.

- Der Markt ist moderat konsolidiert, wobei führende Akteure wie Asahi Kasei, Danaher Corporation, Merck Group, Sartorius AG, W. L. Gore & Associates und 3M Company sich auf Innovation, Kapazitätserweiterung und regulatorisch konforme Lösungen konzentrieren.

- Regional führte Nordamerika den Markt im Jahr 2024 mit einem Anteil von 38,6 % an, gefolgt von Europa mit 27,4 % und dem asiatisch-pazifischen Raum mit 24,1 %, während Kostendruck und regulatorische Komplexität in aufstrebenden Regionen weiterhin wesentliche Einschränkungen darstellen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Material

Der Markt für medizinische Membranen nach Material zeigt eine starke Dominanz von Polysulfon (PSU) & Polyethersulfon (PESU), die 2024 einen Marktanteil von 34,8 % ausmachten, angetrieben durch ihre hervorragende thermische Stabilität, chemische Beständigkeit und hohe Biokompatibilität. Diese Materialien werden aufgrund ihrer überlegenen Permeabilität und mechanischen Festigkeit häufig in der Hämodialyse, Ultrafiltration und pharmazeutischen Filtrationsanwendungen eingesetzt. Polypropylen (PP) und PVDF-Membranen folgen, unterstützt durch Kosteneffizienz und chemische Haltbarkeit. Die steigende Nachfrage nach langlebigen, leistungsstarken Membranen in kritischen medizinischen Anwendungen stärkt weiterhin die Führung von PSU & PESU.

- Zum Beispiel verwendet Fresenius Medical Care polysulfonbasierte Helixone-Membranen in seinen FX-Klasse-Hämodialysatoren, um eine Hochflussleistung und effiziente Entfernung von urämischen Toxinen zu gewährleisten.

Nach Technologie

Basierend auf der Technologie hat sich die Ultrafiltration als dominierendes Untersegment herausgestellt und erfasst 2024 einen Anteil von 29,6 % am Markt für medizinische Membranen, unterstützt durch ihre umfangreiche Nutzung in der Dialyse, Proteinseparation und pharmazeutischen Reinigung. Ultrafiltration bietet präzise molekulare Trennung, hohe Flussraten und konsistente Leistung, was sie ideal für klinische und bioprozessierende Umgebungen macht. Mikrofiltrations- und Dialysetechnologien tragen ebenfalls erheblich bei, angetrieben durch die zunehmende Prävalenz chronischer Nierenerkrankungen. Steigende Investitionen in fortschrittliche Filtrationstechnologien und die Erweiterung biopharmazeutischer Produktionsstätten sind wichtige Treiber, die die weltweite Akzeptanz der Ultrafiltration stärken.

- Zum Beispiel verwendet Fresenius Medical Care Hochfluss-Polysulfon-Ultrafiltrationsmembranen in seinen FX-Klasse-Hämodialysatoren, um die Entfernung von mittelgroßen urämischen Toxinen in der chronischen Dialyse zu verbessern.

Nach Anwendung

Nach Anwendung führte die Hämodialyse den Markt für medizinische Membranen mit einem Anteil von 31,2 % im Jahr 2024 an, angetrieben durch die steigende Inzidenz von Nierenerkrankungen, alternde Bevölkerungen und den Ausbau der Dialyseinfrastruktur weltweit. Medizinische Membranen spielen eine entscheidende Rolle bei der effizienten Toxinentfernung und Blutreinigung während der Dialyseverfahren. Pharmazeutische Filtration und IV-Infusion & sterile Filtration zeigen ebenfalls starkes Wachstum aufgrund strenger regulatorischer Standards und steigender Produktion injizierbarer Medikamente. Ständige Fortschritte in der Membraneffizienz, Biokompatibilität und Patientensicherheit bleiben wichtige Treiber, die die Dominanz der Hämodialyse aufrechterhalten.

Wichtige Wachstumstreiber

Steigende Prävalenz chronischer und lebensstilbedingter Krankheiten

Der Markt für medizinische Membranen wird erheblich durch die steigende Prävalenz chronischer und lebensstilbedingter Krankheiten angetrieben, insbesondere chronische Nierenerkrankungen, Herz-Kreislauf-Erkrankungen und Diabetes. Die wachsende globale Belastung durch Nierenversagen hat zu einem stetigen Anstieg der Hämodialyseverfahren geführt, bei denen medizinische Membranen eine entscheidende Rolle bei der Blutreinigung und Toxinentfernung spielen. Alternde Bevölkerungen in entwickelten und aufstrebenden Volkswirtschaften verstärken die Nachfrage weiter, da ältere Patienten langfristige Dialyse und fortschrittliche medizinische Behandlungen benötigen. Darüber hinaus hat die zunehmende Inzidenz von im Krankenhaus erworbenen Infektionen die Verwendung von sterilen Filtrationsmembranen in IV-Infusionen, Arzneimittelabgabe und pharmazeutischen Prozessen beschleunigt, was das gesamte Marktwachstum stärkt.

- Zum Beispiel umfasst Baxters Portfolio von Dialysatoren und Blutleitungssätzen, die in der chronischen und akuten Dialyse eingesetzt werden, synthetische Membranen, die speziell für eine effiziente Entfernung von urämischen Toxinen und Biokompatibilität in Langzeitbehandlungsumgebungen entwickelt wurden.

Erweiterung der pharmazeutischen und biopharmazeutischen Produktion

Die rasche Erweiterung der pharmazeutischen und biopharmazeutischen Produktion ist ein wesentlicher Wachstumstreiber für den Markt für medizinische Membranen. Strenge behördliche Anforderungen an die Reinheit, Sterilität und Kontaminationskontrolle von Arzneimitteln haben die Einführung fortschrittlicher Filtrationsmembranen in der Arzneimittelproduktion und bei der Herstellung von injizierbaren Formulierungen erhöht. Medizinische Membranen werden aufgrund ihrer hohen Präzision und Zuverlässigkeit häufig in der pharmazeutischen Filtration, der Proteinseparation und der Impfstoffherstellung eingesetzt. Die wachsende Pipeline von Biologika, Biosimilars und personalisierten Medikamenten unterstützt die Nachfrage weiter, da diese Produkte hocheffiziente Filtrationstechnologien erfordern, um Sicherheit und Wirksamkeit während des gesamten Herstellungszyklus zu gewährleisten.

- Zum Beispiel werden Mercks Millipore Express und Durapore Membranfilter in Sterilisationsqualität routinemäßig zur sterilen Filtration von injizierbaren Biologika und Impfstoffen verwendet, um die Entfernung von Bakterien und Partikeln vor der Endabfüllung sicherzustellen.

Technologische Fortschritte bei Membranmaterialien und -leistung

Kontinuierliche technologische Fortschritte bei Membranmaterialien und -leistung treiben das Wachstum des Marktes für medizinische Membranen voran. Innovationen in der Polymerwissenschaft haben zur Entwicklung von Membranen mit verbesserter Biokompatibilität, höherer Permeabilität, verbesserter chemischer Beständigkeit und längerer Betriebsdauer geführt. Fortschrittliche Materialien wie Polysulfon, Polyethersulfon und PVDF ersetzen zunehmend konventionelle Membranen in kritischen medizinischen Anwendungen. Diese Verbesserungen steigern die Behandlungseffizienz, reduzieren Ausfallzeiten und senken die langfristigen Betriebskosten für Gesundheitsdienstleister, was eine weit verbreitete Einführung in Krankenhäusern, Dialysezentren und pharmazeutischen Einrichtungen fördert.

Wichtige Trends & Chancen

Wachsende Akzeptanz von häuslichen und tragbaren Dialyselösungen

Ein wichtiger Trend, der den Markt für medizinische Membranen prägt, ist die wachsende Akzeptanz von häuslichen und tragbaren Dialyselösungen. Gesundheitssysteme verlagern sich zunehmend hin zu dezentralen Pflegemodellen, um die Krankenhausbelastung zu reduzieren und die Lebensqualität der Patienten zu verbessern. Dieser Wandel schafft Möglichkeiten für kompakte, hocheffiziente Membranen, die eine gleichbleibende Leistung in kleineren Dialysesystemen bieten. Hersteller konzentrieren sich auf leichte, langlebige Membranen mit verbesserter Filtrationsgenauigkeit, um häusliche Dialysegeräte zu unterstützen. Dieser Trend ist besonders stark in entwickelten Regionen, unterstützt durch günstige Erstattungspolitiken und ein steigendes Patientenbewusstsein.

- Zum Beispiel ist das automatisierte Peritonealdialysesystem HomeChoice CLARIA von Baxter für den Heimgebrauch konzipiert und nutzt langlebige, biokompatible membranbasierte PD-Lösungen, um sicher mehrere nächtliche Austausche mit präziser Ultrafiltrationskontrolle durchzuführen.

Steigende Nachfrage nach Einweg- und Einweg-Medizinfiltrationsprodukten

Die steigende Nachfrage nach Einweg- und Einweg-Medizinfiltrationsprodukten bietet eine bedeutende Chance für den Markt für medizinische Membranen. Krankenhäuser und Pharmahersteller priorisieren Einwegmembranen, um das Risiko von Kreuzkontaminationen zu minimieren und strenge Infektionskontrollstandards einzuhalten. Einwegmembranen reduzieren den Reinigungsaufwand und die Betriebsunterbrechungen, während sie die Patientensicherheit erhöhen. Dieser Trend gewinnt in der sterilen Filtration, IV-Infusion und Bioprozessanwendungen an Dynamik und schafft Möglichkeiten für Membranhersteller, kostengünstige, leistungsstarke Einweglösungen zu entwickeln.

- Zum Beispiel werden die Millipore Express Einweg-Sterilisationsfilter von Merck häufig in der biopharmazeutischen Herstellung verwendet, um die endgültige sterile Filtration von Arzneimitteln ohne Reinigungs- oder Wiederverwendungsbedarf durchzuführen.

Wichtige Herausforderungen

Hohe Herstellungskosten und komplexe Produktionsprozesse

Hohe Herstellungskosten und komplexe Produktionsprozesse stellen eine wesentliche Herausforderung für den Markt für medizinische Membranen dar. Die Produktion hochwertiger medizinischer Membranen erfordert fortschrittliche Materialien, präzise Technik und strenge Qualitätskontrollen, die die Betriebskosten erheblich erhöhen. Die Aufrechterhaltung von Konsistenz, Biokompatibilität und regulatorischer Konformität fügt zusätzliche Komplexität hinzu, insbesondere für Membranen, die in kritischen Anwendungen wie Dialyse und pharmazeutischer Filtration verwendet werden. Diese Faktoren können den Markteintritt neuer Akteure einschränken und den Preisdruck erhöhen, insbesondere in kostenempfindlichen Gesundheitsmärkten.

Strenge regulatorische Anforderungen und Zulassungsverzögerungen

Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren stellen eine weitere große Herausforderung für den Markt für medizinische Membranen dar. Medizinische Membranen müssen den strengen Sicherheits-, Leistungs- und Biokompatibilitätsstandards globaler Regulierungsbehörden entsprechen. Der Bedarf an umfangreichen Tests, klinischer Validierung und Dokumentation kann Produkteinführungen verzögern und die Entwicklungskosten erhöhen. Regulatorische Unterschiede zwischen den Regionen erschweren die Marktexpansionsstrategien der Hersteller weiter, was das Compliance-Management zu einer kritischen Herausforderung macht, insbesondere für Unternehmen, die weltweit tätig sind.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für medizinische Membranen mit einem Anteil von 38,6 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Dialysebehandlungen und starke pharmazeutische und biopharmazeutische Herstellungsaktivitäten. Die Region profitiert von einer hohen Prävalenz chronischer Nierenerkrankungen und Herz-Kreislauf-Erkrankungen, was eine konstante Nachfrage nach Hämodialyse- und sterilen Filtrationsmembranen antreibt. Die Präsenz führender Membranhersteller, starke F&E-Investitionen und strenge regulatorische Standards unterstützen die Marktführerschaft weiter. Der zunehmende Einsatz fortschrittlicher Filtrationsmembranen in der Produktion injizierbarer Arzneimittel und der infektionskontrollbasierten Krankenhausversorgung stärkt das regionale Wachstum weiterhin.

Europa

Europa machte 2024 einen Anteil von 27,4 % am Markt für medizinische Membranen aus, angetrieben durch gut etablierte Gesundheitssysteme und steigende Nachfrage nach hochwertigen medizinischen Filtrationslösungen. Die Region zeigt eine starke Akzeptanz von medizinischen Membranen in Dialysezentren, pharmazeutischer Filtration und bioartifiziellen Prozessen. Wachsende alternde Bevölkerungen und die zunehmende Häufigkeit von Nierenerkrankungen unterstützen die stetige Nachfrage nach Dialysemembranen. Darüber hinaus fördern strenge regulatorische Rahmenbedingungen in Bezug auf Arzneimittelsicherheit und Sterilität den Einsatz fortschrittlicher Membrantechnologien. Kontinuierliche Investitionen in die biopharmazeutische Herstellung und Innovationen bei medizinischen Geräten tragen weiter zur regionalen Marktexpansion bei.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Anteil von 24,1 % am Markt für medizinische Membranen und verzeichnet das schnellste Wachstum aufgrund der Erweiterung der Gesundheitsinfrastruktur und steigender Patientenzahlen. Die zunehmende Prävalenz chronischer Krankheiten, schnelle Urbanisierung und verbesserter Zugang zu Dialysebehandlungen sind wichtige Wachstumstreiber. Länder wie China, Indien und Japan erleben eine steigende Nachfrage nach kosteneffizienten medizinischen Membranen in der Dialyse und pharmazeutischen Filtration. Regierungsinitiativen zur Erweiterung der Gesundheitsversorgung und wachsende Investitionen in pharmazeutische Produktionsstätten fördern das Marktwachstum in der gesamten Region.

Lateinamerika

Lateinamerika erfasste 2024 einen Anteil von 6,2 % am Markt für medizinische Membranen, unterstützt durch schrittweise Verbesserungen der Gesundheitsinfrastruktur und steigendes Bewusstsein für das Management chronischer Krankheiten. Zunehmende Fälle von Diabetes und Nierenerkrankungen treiben die Nachfrage nach Dialysemembranen, insbesondere in Brasilien und Mexiko, an. Die Region verzeichnet auch eine wachsende Akzeptanz von medizinischen Membranen in der pharmazeutischen Filtration, da die lokale Arzneimittelproduktion expandiert. Obwohl Kostenbeschränkungen und begrenzter Zugang zu fortschrittlichen Gesundheitseinrichtungen Herausforderungen darstellen, unterstützen zunehmende öffentliche und private Gesundheitsinvestitionen stetig das Marktwachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 einen Anteil von 3,7 % am Markt für medizinische Membranen aus, angetrieben durch wachsende Gesundheitsinvestitionen und steigende Nachfrage nach fortschrittlichen medizinischen Behandlungen. Das Wachstum wird durch die zunehmende Prävalenz von lebensstilbedingten Krankheiten und den verbesserten Zugang zu Dialysediensten, insbesondere in den Ländern des Golfkooperationsrats, unterstützt. Regierungen investieren in Krankenhausinfrastruktur und Beschaffung medizinischer Geräte, was die Nachfrage nach medizinischen Membranen ankurbelt. Allerdings begrenzt der eingeschränkte Zugang zu Gesundheitsversorgung in Teilen Afrikas das Wachstum, obwohl laufende Initiativen zur Modernisierung des Gesundheitswesens weiterhin langfristige Chancen schaffen.

Marktsegmentierungen:

Nach Material

- Acrylate

- Polypropylen (PP)

- Polyvinylidenfluorid (PVDF)

- Polysulfon (PSU) & Polyethersulfon (PESU)

- Polytetrafluorethylen (PTFE)

- Andere

Nach Technologie

- Mikrofiltration

- Ultrafiltration

- Nanofiltration

- Dialyse

- Gasfiltration

- Andere

Nach Anwendung

- Pharmazeutische Filtration

- IV-Infusion & Sterilfiltration

- Bio-artifizielle Prozesse

- Arzneimittelabgabe

- Hämodialyse

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für medizinische Membranen zeichnet sich durch eine gut etablierte Wettbewerbslandschaft aus, die durch die Präsenz globaler Medizingeräteführer, spezialisierter Membranhersteller und Anbieter von Filtertechnologien geprägt ist. Wichtige Akteure wie Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company und Hangzhou Cobetter Filtration Equipment konkurrieren aktiv durch Produktinnovationen, Materialfortschritte und die Erweiterung von Anwendungsportfolios. Diese Unternehmen konzentrieren sich darauf, leistungsstarke Membranen mit verbesserter Biokompatibilität, Durchlässigkeit und Haltbarkeit zu entwickeln, um strengen regulatorischen Standards zu entsprechen. Strategische Initiativen wie Kapazitätserweiterungen, Partnerschaften mit Pharma- und Dialysedienstleistern sowie Investitionen in Forschung und Entwicklung stärken ihre Marktpositionen. Die Wettbewerbsumgebung wird weiter durch kontinuierliche technologische Upgrades und die wachsende Nachfrage aus den Bereichen Dialyse, pharmazeutische Filtration und sterile medizinische Anwendungen geprägt, was anhaltende Innovation und Differenzierung auf dem Markt fördert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Oktober 2025 brachte Medtronic Cardiac Surgery sein VitalFlow™ Extrakorporales Membranoxygenierungssystem (ECMO) in Europa auf den Markt und führte eine neue Generation einer All-in-One-ECMO-Lösung ein, die für Intensivpflege und Transportunterstützung für kritisch kranke Patienten entwickelt wurde.

- Im September 2025 erwarb Integration Health ECMO Advantage, einen spezialisierten Anbieter von extrakorporalen Membranoxygenierungsdiensten (ECMO), und erweiterte den landesweiten Zugang zu lebensrettenden ECMO-Diensten und Schulungen.

- Im August 2025 kündigten VIVOLTA und Fibrothelium eine langfristige Fertigungspartnerschaft an, um die Produktion der SimplySilk®-Membran für die geführte Knochenregeneration in dentalen und kiefer- und gesichtschirurgischen Anwendungen zu skalieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Technologie, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für medizinische Membranen wird voraussichtlich ein anhaltendes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Dialyse- und Blutreinigungsbehandlungen weltweit.

- Die zunehmende Prävalenz chronischer Nierenerkrankungen und alternder Bevölkerungen wird die langfristige Nachfrage nach leistungsstarken medizinischen Membranen weiterhin unterstützen.

- Fortschritte in der Polymerwissenschaft werden die Entwicklung von Membranen mit verbesserter Biokompatibilität, Permeabilität und Haltbarkeit ermöglichen.

- Die Einführung von Ultrafiltrations- und Nanofiltrationstechnologien wird aufgrund ihrer Effizienz in pharmazeutischen und bioprozessierenden Anwendungen zunehmen.

- Das Wachstum in der biopharmazeutischen Produktion wird den Einsatz von medizinischen Membranen in der sterilen Filtration und Arzneimittelherstellung erhöhen.

- Die Ausweitung von häuslichen und tragbaren Dialyselösungen wird die Nachfrage nach kompakten und effizienten Membrandesigns schaffen.

- Der steigende Fokus auf Infektionskontrolle wird die Einführung von Einweg- und Einwegprodukten für medizinische Membranen fördern.

- In Schwellenländern wird die Durchdringung zunehmen, da sich die Gesundheitsinfrastruktur und der Zugang zu Dialysediensten verbessern.

- Strategische Kooperationen und Kapazitätserweiterungen durch wichtige Akteure werden die Lieferketten und die globale Reichweite stärken.

- Die laufende Einhaltung von Vorschriften und Qualitätsverbesserungen bleiben entscheidend, um die Wettbewerbsfähigkeit des Marktes zu erhalten.