Marktübersicht

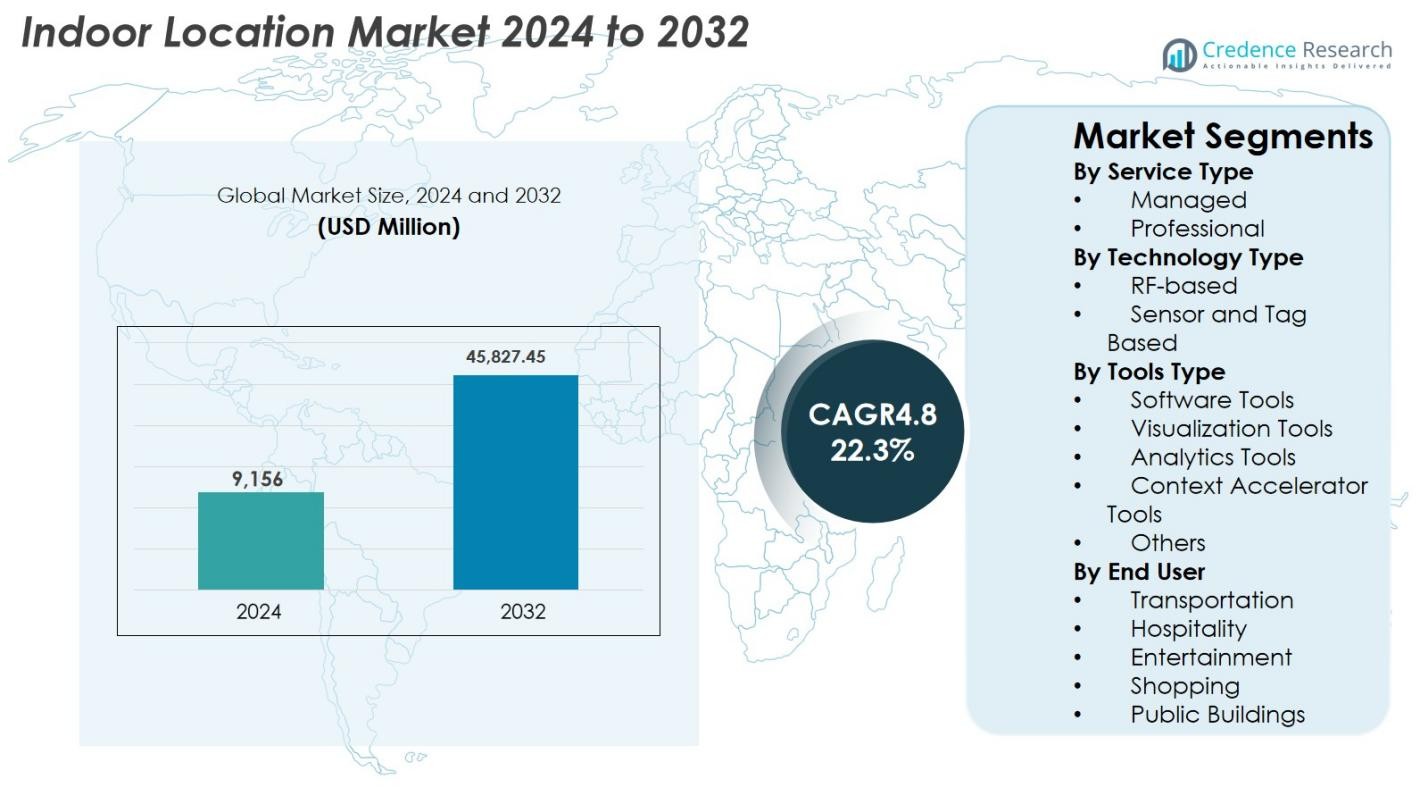

Die Marktgröße für Indoor-Standorte wurde im Jahr 2024 auf 9.156 Millionen USD geschätzt und soll bis 2032 45.827,45 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 22,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Indoor-Standorte 2024 |

9.156 Millionen USD |

| Markt für Indoor-Standorte, CAGR |

22,3% |

| Marktgröße für Indoor-Standorte 2032 |

45.827,45 Millionen USD |

Der Markt für Indoor-Standorte wird von Schlüsselakteuren wie Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm und Zebra Technologies angetrieben, die aktiv innovieren und ihre globale Präsenz ausbauen. Nordamerika führt den Markt mit einem Anteil von 32,6 % im Jahr 2024 an, unterstützt durch die weit verbreitete Einführung fortschrittlicher Technologien, eine starke IoT-Infrastruktur und die frühe Einführung von UWB-, BLE- und RF-basierten Systemen. Europa folgt mit einem Anteil von 27,4 %, begünstigt durch Smart-City-Initiativen, die Einführung von Industrie 4.0 und strenge regulatorische Anforderungen. Der asiatisch-pazifische Raum hält einen Anteil von 25,1 %, angetrieben durch schnelle Urbanisierung, IoT-Integration und wachsende Akzeptanz im Einzelhandel und in der Industrie. Aufstrebende Regionen wie Lateinamerika und der Nahe Osten & Afrika tragen mit 8,2 % bzw. 6,7 % bei, angetrieben durch Infrastrukturentwicklung, intelligente Bauprojekte und zunehmendes Bewusstsein für Echtzeit-Tracking und Indoor-Navigationslösungen.

Markteinblicke

- Der Indoor-Location-Markt wurde 2024 mit 9.156 Millionen USD bewertet und soll bis 2032 45.827,45 Millionen USD erreichen, was einem CAGR von 22,3 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach Echtzeit-Navigation in Innenräumen, Asset-Tracking und IoT-fähiger intelligenter Infrastruktur in den Bereichen Einzelhandel, Gesundheitswesen und Industrie angetrieben. Professionelle Dienstleistungen dominieren das Dienstleistungssegment mit einem Anteil von 62,4 %, während die RF-basierte Technologie mit einem Anteil von 54,7 % führt und Software-Tools 41,3 % des Tool-Segments ausmachen.

- Wichtige Trends sind die Integration von KI, Analytik und digitalen Zwillingsplattformen sowie die zunehmende Einführung von UWB-, 5G- und Multi-Sensor-Fusionstechnologien für präzise Positionierung und verbesserte Betriebseffizienz.

- Zu den Hauptakteuren gehören Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm und Zebra Technologies, die sich auf Innovation, Zusammenarbeit und globale Expansion konzentrieren.

- Nordamerika führt mit einem Anteil von 32,6 %, Europa folgt mit 27,4 %, Asien-Pazifik hält 25,1 %, Lateinamerika macht 8,2 % aus und der Nahe Osten & Afrika trägt 6,7 % zum Markt bei.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Dienstleistungstyp

Der Indoor-Location-Markt nach Dienstleistungstyp wird von professionellen Dienstleistungen angeführt, die 2024 einen Anteil von 62,4 % ausmachen, angetrieben durch den zunehmenden Bedarf an Systemintegration, Beratung, Bereitstellung und Optimierungsunterstützung, da Unternehmen ihre Indoor-Positionierungsinfrastrukturen erweitern. Organisationen verlassen sich auf professionelle Dienstleister, um Lösungen für komplexe Umgebungen wie Einzelhandelsgeschäfte, Lagerhäuser, Flughäfen und Krankenhäuser maßzuschneidern. Managed Services, obwohl kleiner im Anteil, wachsen schnell aufgrund der steigenden Nachfrage nach kontinuierlicher Systemüberwachung, Wartung und Echtzeit-Leistungsmanagement, insbesondere bei Unternehmen, die standortbasierte Analysen und Automatisierung im großen Maßstab einführen.

- Zum Beispiel ermöglicht Pointr die Indoor-Positionierung in großen Gebäuden – wie Flughäfen, Einzelhandelsflächen und Krankenhäusern – mit seiner „Deep Location®“-Lösung.

Nach Technologietyp

Innerhalb des Technologietyps dominierten RF-basierte Systeme den Indoor-Location-Markt mit einem Anteil von 54,7 % im Jahr 2024, unterstützt durch ihre breite Anwendbarkeit, Kosteneffizienz und Kompatibilität mit Wi-Fi, Bluetooth Low Energy (BLE) und UWB-Technologien. Diese Systeme bieten hohe Genauigkeit und nahtlose Integration in bestehende drahtlose Infrastrukturen, was sie in Einzelhandels-, Logistik- und Industrieeinrichtungen bevorzugt macht. Sensor- und tagbasierte Technologien expandieren aufgrund der zunehmenden Implementierung von IoT-Sensoren, RFID-Tags und Beacon-Netzwerken, die das Echtzeit-Asset-Tracking, die Sicherheitsüberwachung und die Workflow-Automatisierung in Fertigungseinheiten, Krankenhäusern und großen Gewerbekomplexen verbessern.

- Zum Beispiel verlassen sich viele Indoor-Positionierungsimplementierungen heute auf BLE-Beacons zur Näherungserkennung: Systeme, die auf BLE basieren, wurden erfolgreich für die Indoor-Navigation und das Asset-Tracking in Einzelhandelsgeschäften und Lagerhäusern eingesetzt, da sie eine stromsparende, kosteneffiziente Bereitstellung und Kompatibilität mit vorhandenen Geräten bieten.

Nach Tool-Typ

Im Segment der Werkzeuge hielt Software Tools im Jahr 2024 mit einem Anteil von 41,3% die dominierende Position, angetrieben durch das steigende Bedürfnis nach Innenraumkartierung, Positionierungsalgorithmen, Gerätemanagement und Echtzeit-Navigationsfähigkeiten. Diese Werkzeuge ermöglichen es Unternehmen, digitale Zwillinge zu erstellen, Standort-Workflows zu verwalten und die Raumnutzung zu optimieren. Visualisierungswerkzeuge und Analysetools erleben eine starke Akzeptanz, da Unternehmen Heatmaps, Belegungsanalysen und prädiktive Analysen für betriebliche Entscheidungen nutzen. Kontextbeschleuniger-Werkzeuge und andere wachsen weiter, da Unternehmen KI-gesteuerte kontextuelle Datenverarbeitung integrieren, um personalisierte Benutzererfahrungen, Sicherheitsmanagement und datengesteuerte Automatisierungsroutinen zu unterstützen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Echtzeit-Innenraumnavigation und Asset-Tracking

Der Markt für Innenraumortung erlebt starken Aufschwung, da Unternehmen aus Einzelhandel, Gesundheitswesen, Logistik und Fertigung Echtzeit-Navigation und Asset-Tracking priorisieren, um die betriebliche Effizienz zu verbessern. Die zunehmende Implementierung von BLE-Beacons, Wi-Fi-Triangulationssystemen und UWB-Technologie unterstützt präzise Innenraumpositionierung, die für Bestandskontrolle, Mitarbeiterüberwachung und Ressourcenoptimierung entscheidend ist. Krankenhäuser setzen zunehmend Innenraumortungslösungen ein, um medizinische Geräte, Patientenbewegungen und Notfallabläufe zu verfolgen, Verzögerungen zu reduzieren und die Versorgung zu verbessern. Im Einzelhandel verbessert die Innenraumnavigation das Kundenerlebnis, ermöglicht gezielte Werbeaktionen und unterstützt reibungslose Einkaufsmodelle. Darüber hinaus nutzen industrielle Umgebungen die Innenraumpositionierung für Sicherheitsvorschriften, prädiktive Wartung und automatisierte Materialhandhabung. Da die digitale Transformation beschleunigt und Unternehmen standortbewusste Operationen annehmen, wächst die Nachfrage nach hochpräzisen und latenzarmen Innenraum-Tracking-Technologien weiter.

- Zum Beispiel hat Lowe’s im Einzelhandel in ausgewählten Geschäften Innenraumnavigationssysteme eingesetzt, um Kunden über eine mobile App zu Produkten zu führen, personalisierte Werbeaktionen zu unterstützen und ein reibungsloses Einkaufserlebnis zu bieten.

Erweiterung von IoT, intelligenter Infrastruktur und vernetzten Workflows

Das Wachstum von IoT-Ökosystemen und intelligenter Infrastruktur treibt die Einführung von Innenraumortungstechnologien erheblich voran, da Unternehmen Sensoren, vernetzte Geräte und Automatisierungsplattformen in ihre Workflows integrieren. Intelligente Gebäude erfordern intelligentes Flächenmanagement, Belegungsüberwachung und Energieoptimierung, die alle durch präzise Innenraumpositionierungs- und Analysesysteme unterstützt werden. Lagerhäuser und Fabriken setzen IoT-fähige Beacons, RFID-Netzwerke und Sensorgitter ein, um Logistikoperationen zu optimieren, Ausfallzeiten zu reduzieren und Echtzeit-Transparenz von Vermögenswerten und Personal zu erreichen. Der Aufstieg von Industrie 4.0 beschleunigt die Einführung weiter, da Innenraumortungslösungen für die Pfadplanung von Robotern, AGV-Navigation und Mitarbeiterüberwachung unerlässlich werden. Die Integration mit Cloud-Plattformen und KI verbessert die Datenverarbeitung, ermöglicht prädiktive Einblicke und kontextuelle Entscheidungsfindung. Während Unternehmen vernetzte Umgebungen skalieren, werden Innenraumortungsdienste zu grundlegenden Komponenten der digitalen Infrastruktur, die nahtlose Automatisierung und verbesserte Produktivität am Arbeitsplatz gewährleisten.

- Zum Beispiel hat DHL RFID- und BLE-Beacon-Netzwerke in seinen Lagerhäusern eingesetzt, um Echtzeit-Asset-Tracking zu ermöglichen und Logistikoperationen zu optimieren, Ausfallzeiten zu reduzieren und die Workflow-Transparenz zu verbessern.

Zunehmende Einführung von Kundenerlebnis- und Personalisierungslösungen

Indoor-Location-Technologien erleben eine rasche Einführung in verbraucherorientierten Sektoren wie Einzelhandel, Gastgewerbe und Unterhaltung, wo personalisierte Kundenbindung und nahtlose Erlebnisbereitstellung strategische Prioritäten sind. Einzelhändler nutzen Indoor-Mapping, Heatmap-Analysen und Proximity-Marketing-Tools, um das Kundenverhalten zu verstehen, Ladenlayouts zu optimieren und gezielte Werbeaktionen zu liefern. Einkaufszentren, Flughäfen und Veranstaltungsorte verbessern die Besuchererfahrung durch Indoor-Navigation, Warteschlangenmanagement und kontextbezogene Benachrichtigungen. Betreiber im Gastgewerbe setzen Indoor-Tracking ein, um kontaktlose Dienstleistungen, personalisierte Zimmererlebnisse und effizientes Housekeeping-Management anzubieten. Da datengesteuerte Personalisierung zu einem wettbewerbsentscheidenden Faktor wird, ermöglichen Indoor-Location-Systeme präzise Verhaltensanalysen und Bewegungsanalysen auf Mikroebene. Steigende Erwartungen an reibungslose, hyper-personalisierte Interaktionen, gepaart mit der zunehmenden Einführung von mobilen Anwendungen und digitalen Interaktionsmodellen, erhöhen die Nachfrage nach robusten Indoor-Positionierungslösungen erheblich.

Wichtige Trends & Chancen

Integration von KI, Analytik und Digital Twin Plattformen

Ein wichtiger Trend, der den Indoor-Location-Markt prägt, ist die Konvergenz von KI-gesteuerter Analytik, digitalen Zwillingen und fortschrittlichen Visualisierungstools, die Rohdaten in umsetzbare Erkenntnisse verwandeln. Organisationen setzen zunehmend KI-gestützte Positionierungs-Engines, Anomalieerkennungsmodelle und Bewegungsmusteranalysen ein, um die prädiktive Entscheidungsfindung zu verbessern. Die Digital-Twin-Technologie ermöglicht es Facility Managern, virtuelle Replikate von Gebäuden zu erstellen, die Raumnutzung zu optimieren und Besucherströme zu simulieren. Diese Fortschritte eröffnen neue Chancen in der Einzelhandelsplanung, im intelligenten Facility Management und in der Optimierung industrieller Arbeitsabläufe. Da Unternehmen Automatisierungsstrategien verfolgen, wird die Integration von Indoor-Positionierungsdaten mit KI-Plattformen und digitalen Zwillingsumgebungen zentral, um operative Intelligenz und Leistungsverbesserungen zu erreichen.

- Zum Beispiel nutzt Siemens Smart Infrastructure digitale Zwillingsumgebungen kombiniert mit KI-gestützten Indoor-Positionierungsdaten, um Besucherströme vorherzusagen, Belegungsmuster zu überwachen und proaktive Wartung in großen Gewerbegebäuden zu unterstützen.

Zunehmende Nutzung von UWB-, 5G- und Multi-Sensor-Fusionstechnologien

Neue Technologien wie Ultra-Wideband (UWB), 5G und Multi-Sensor-Fusion bieten höhere Positionierungsgenauigkeit, geringere Latenz und verbesserte Skalierbarkeit und erschließen neue Möglichkeiten in mission-kritischen Indoor-Anwendungen. 5G-Netzwerke ermöglichen Zentimetergenauigkeit und unterstützen hohe Gerätedichten, was sie für intelligente Fabriken, Gesundheitseinrichtungen und stark frequentierte kommerzielle Umgebungen geeignet macht. Multi-Sensor-Fusion – die Kombination von RF-Signalen, Inertialsensoren, Kameras und Umweltdaten – verbessert die Zuverlässigkeit in komplexen Innenräumen, in denen traditionelle RF-basierte Systeme Störungen ausgesetzt sind. Diese technologischen Fortschritte eröffnen Möglichkeiten für innovative Anwendungen wie autonome Indoor-Robotik, immersive AR/VR-Navigation und präzise Sicherheitsüberwachung. Während Organisationen die digitale Infrastruktur modernisieren, beschleunigt sich die Einführung dieser fortschrittlichen Technologien weiterhin.

- Zum Beispiel hat Ericsson im Bereich der Fertigung mit dem KTH Royal Institute of Technology zusammengearbeitet, um 5G-basierte Indoor-Positionierung in intelligenten Fabriken einzusetzen, was eine Echtzeitüberwachung von Geräten und autonomen fahrerlosen Transportsystemen (AGVs) mit Unterstützung für Geräte mit niedriger Latenz und hoher Dichte ermöglicht.

Wichtige Herausforderungen

Hohe Bereitstellungskosten und Komplexität in großflächigen Umgebungen

Trotz eines starken Wachstumspotenzials bleiben hohe Bereitstellungskosten eine große Herausforderung für große Einrichtungen wie Flughäfen, Krankenhäuser, Einkaufszentren und Industrieanlagen. Die Implementierung der Indoor-Positionierung erfordert umfangreiche Hardware-Installation, Kalibrierung, Software-Integration und laufende Wartung, was die gesamten Betriebsausgaben erhöht. Große und mehrstöckige Umgebungen erhöhen die Komplexität aufgrund von Signalstörungen, strukturellen Variationen und der Notwendigkeit einer kontinuierlichen Genauigkeitsanpassung. Die Integration von Indoor-Standortsystemen mit bestehender IT-Infrastruktur und Unternehmensanwendungen erfordert ebenfalls spezialisierte technische Expertise. Da Organisationen mit Budgetbeschränkungen und Ressourcenengpässen konfrontiert sind, wirken die anfänglichen Investitionskosten und die Integrationskomplexität als Barrieren für die großflächige Einführung.

Datenschutzbedenken und strenge regulatorische Anforderungen

Datenschutz- und Datenschutzherausforderungen beeinflussen den Indoor-Location-Markt erheblich, insbesondere in Sektoren, die Kundenbewegungen, Mitarbeiteraktivitäten oder Patientenverhalten verfolgen. Vorschriften wie die DSGVO, HIPAA und regionale Datenschutzgesetze auferlegen strenge Verpflichtungen, wie Indoor-Positionierungsdaten gesammelt, gespeichert und verarbeitet werden. Unbefugte oder unklare Tracking-Praktiken können zu Compliance-Verstößen, Reputationsrisiken und Kundenmisstrauen führen. Unternehmen müssen transparente Einwilligungsmechanismen etablieren, Datenanonymisierung implementieren und robuste Cybersicherheitsmaßnahmen ergreifen, um sensible Standortinformationen zu schützen. Da Indoor-Tracking-Technologien immer ausgefeilter werden, wird die Bewältigung von Datenschutzbedenken und die Einhaltung regulatorischer Standards für die Marktexpansion und Benutzerakzeptanz unerlässlich.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Indoor-Location-Markt im Jahr 2024 mit einem Anteil von 32,6 %, angetrieben durch die hohe Akzeptanz fortschrittlicher Technologien, umfangreiche Implementierungen im Einzelhandel, Gesundheitswesen und Industriesektor sowie die Präsenz führender Technologielieferanten wie Apple, Cisco und Microsoft. Die Region profitiert von einer gut etablierten IoT-Infrastruktur, starken Investitionen in Smart-Building-Initiativen und wachsendem Interesse an Echtzeit-Asset-Tracking und Indoor-Navigationslösungen. Der rasche digitale Wandel in Lagern, Krankenhäusern und Flughäfen, gepaart mit der steigenden Nachfrage nach personalisierten Kundenerlebnissen und analytikgetriebenen Einblicken, stärkt das Marktwachstum weiter. Kontinuierliche Innovation und frühe Einführung von UWB- und 5G-Technologien stellen sicher, dass Nordamerika ein wichtiger Umsatzträger bleibt.

Europa

Europa machte 2024 einen Anteil von 27,4% am Indoor-Location-Markt aus, unterstützt durch zunehmende Smart-City-Projekte, moderne Einzelhandelsumwandlungen und staatliche Initiativen zur Förderung digitaler Infrastruktur und der Einführung von Industrie 4.0. Zu den wichtigsten Märkten gehören Deutschland, das Vereinigte Königreich und Frankreich, wo Unternehmen Indoor-Positionierung für Navigation, Personalmanagement und Asset-Tracking implementieren. Die regulatorischen Rahmenbedingungen der Region betonen Datenschutz und Sicherheit, was die Implementierung von konformen, hochpräzisen Systemen fördert. Steigende Investitionen in intelligente Flughäfen, Gesundheitseinrichtungen und industrielle Automatisierung sowie die Integration von Analyse- und Visualisierungstools treiben die Marktexpansion weiter voran und positionieren Europa als bedeutende Wachstumsregion für Indoor-Location-Lösungen.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Anteil von 25,1% am Indoor-Location-Markt, angetrieben durch schnelle Urbanisierung, Smart-City-Entwicklungen und die zunehmende Einführung von IoT-fähigen Indoor-Positionierungssystemen in den Bereichen Einzelhandel, Fertigung und Logistik. Länder wie China, Japan, Südkorea und Indien führen die Einführung mit Investitionen in UWB-, BLE- und sensorbasierte Technologien an. Die steigende Nachfrage nach Personalisierung der Kundenerfahrung, Echtzeit-Tracking und Betriebseffizienz treibt die Implementierung fortschrittlicher Indoor-Location-Lösungen voran. Die Expansion moderner Einzelhandelsketten, industrielle Automatisierung und digitale Infrastrukturprojekte sowie das zunehmende Bewusstsein für Analyse- und Visualisierungstools stärken die Marktposition und das Wachstumspotenzial der Region weiter.

Lateinamerika

Lateinamerika machte 2024 einen Anteil von 8,2% am Indoor-Location-Markt aus, wobei das Wachstum durch die zunehmende Einführung von Indoor-Navigationssystemen im Einzelhandel, an Flughäfen und in Gesundheitseinrichtungen unterstützt wird. Länder wie Brasilien und Mexiko führen den Markt aufgrund der expandierenden kommerziellen Infrastruktur und Investitionen in IoT-fähige intelligente Gebäude an. Die steigende Nachfrage nach Asset-Tracking, Kundenbindung und Raumoptimierung treibt die Implementierung von BLE- und RF-basierten Systemen voran. Obwohl Herausforderungen wie begrenzte Technologiepenetration und Budgetbeschränkungen bestehen, ermöglicht das zunehmende Bewusstsein für Echtzeitanalysen, prädiktive Überwachung und kontextbewusste Lösungen eine breitere Einführung und positioniert Lateinamerika als einen aufstrebenden Markt mit moderaten, aber stetigen Wachstumschancen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika trug 2024 mit einem Anteil von 6,7% zum Indoor-Location-Markt bei, angetrieben durch Smart-City-Initiativen, moderne Einzelhandelsinfrastruktur und Flughafenexpansionsprojekte in den VAE, Saudi-Arabien und Südafrika. Die Einführung von Indoor-Positionierungssystemen wird durch die Nachfrage nach Navigation, Asset-Tracking und Sicherheitsmanagement in kommerziellen und Gesundheitssektoren unterstützt. Investitionen in UWB-, RF- und sensorbasierte Technologien sowie wachsende digitale Transformationsinitiativen ermöglichen es Unternehmen, die Betriebseffizienz und das Kundenerlebnis zu verbessern. Trotz Herausforderungen wie begrenzter technischer Expertise und Infrastrukturdefiziten in einigen Ländern treiben strategische Implementierungen in urbanen Zentren und Industriekomplexen das Marktwachstum in der Region weiter voran.

Marktsegmentierungen

Nach Dienstleistungstyp

Nach Technologietyp

- RF-basiert

- Sensor- und Tag-basiert

Nach Werkzeugtyp

- Software-Tools

- Visualisierungstools

- Analyse-Tools

- Kontextbeschleuniger-Tools

- Andere

Nach Endbenutzer

- Transport

- Gastgewerbe

- Unterhaltung

- Einkaufen

- Öffentliche Gebäude

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Der Markt für Indoor-Standorte ist hochdynamisch, wobei führende Akteure aktiv Innovationen vorantreiben, globale Präsenz ausbauen und strategische Partnerschaften eingehen, um ihre Marktposition zu stärken. Zu den Hauptakteuren gehören Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm und Zebra Technologies. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Lösungen wie UWB-, BLE-, RF-basierte Systeme und Multi-Sensor-Fusionstechnologien, während sie Analytik-, Visualisierungs- und KI-gesteuerte Tools integrieren, um Echtzeit-Tracking- und Navigationsfähigkeiten zu verbessern. Strategische Initiativen wie Fusionen, Übernahmen, Produkteinführungen und Kooperationen sind üblich und ermöglichen es Anbietern, ihr Dienstleistungsangebot zu erweitern und in neue vertikale Märkte wie Einzelhandel, Gesundheitswesen, Industrie und intelligente Gebäude vorzudringen. Kontinuierliche Investitionen in F&E, digitale Zwillinge und kontextbewusste Lösungen unterstützen die wettbewerbsfähige Differenzierung. Die Präsenz regionaler Akteure intensiviert den Wettbewerb weiter und zwingt globale Anbieter dazu, die Genauigkeit zu verbessern, die Bereitstellungskosten zu senken und die Benutzererfahrung zu optimieren, was nachhaltiges Marktwachstum und Innovation fördert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 ging Airtel Business eine Partnerschaft mit Swift Navigation ein, um Indiens erste nächste Generation der räumlichen Präzisionslösung mit Zentimetergenauer Standortgenauigkeit zu starten.

- Im Juni 2025 veröffentlichte IndoorAtlas die SDK-Version 3.7.1 für sowohl iOS als auch Android, die Verbesserungen bei der AR-Wegfindung, der Leistung im Karrenmodus und der magnetischen Positionierung bringt.

- Im April 2025 starteten IndoorAtlas und Corussoft eine Zusammenarbeit, um Indoor-Positionierungs-Event-Apps in Deutschland (für Veranstaltungsorte) bereitzustellen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Technologietyp, Werkzeugtyp, Endnutzer und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Beschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Ultra-Breitband- und Multi-Sensor-Fusionstechnologien wird für höhere Genauigkeit und Zuverlässigkeit zunehmen.

- Die Integration mit KI- und Analyseplattformen wird vorausschauende Einblicke und Echtzeit-Entscheidungen ermöglichen.

- Die Erweiterung von Smart-Building- und Industrie-4.0-Initiativen wird die Marktnachfrage in kommerziellen und industriellen Sektoren antreiben.

- Der zunehmende Einsatz im Einzelhandel und Gastgewerbe wird personalisierte Kundenerlebnisse und standortbasierte Dienste verbessern.

- Cloud-basierte Indoor-Location-Lösungen werden aufgrund ihrer Skalierbarkeit und einfachen Bereitstellung an Bedeutung gewinnen.

- Gesundheitseinrichtungen werden zunehmend Indoor-Tracking für Geräte-, Patienten- und Personalmanagement implementieren.

- Die Integration mit digitalen Zwillingsplattformen wird die Raumoptimierung und Workflow-Simulation unterstützen.

- Aufstrebende Regionen werden aufgrund von Urbanisierung und Infrastrukturentwicklung ein stetiges Wachstum verzeichnen.

- Strategische Kooperationen, Partnerschaften und Produktinnovationen werden den Marktwettbewerb intensivieren.

- Die kontinuierliche Verbesserung von Software-Tools, Visualisierung und kontextbewussten Lösungen wird die Akzeptanz in verschiedenen Branchen fördern.