Marktübersicht

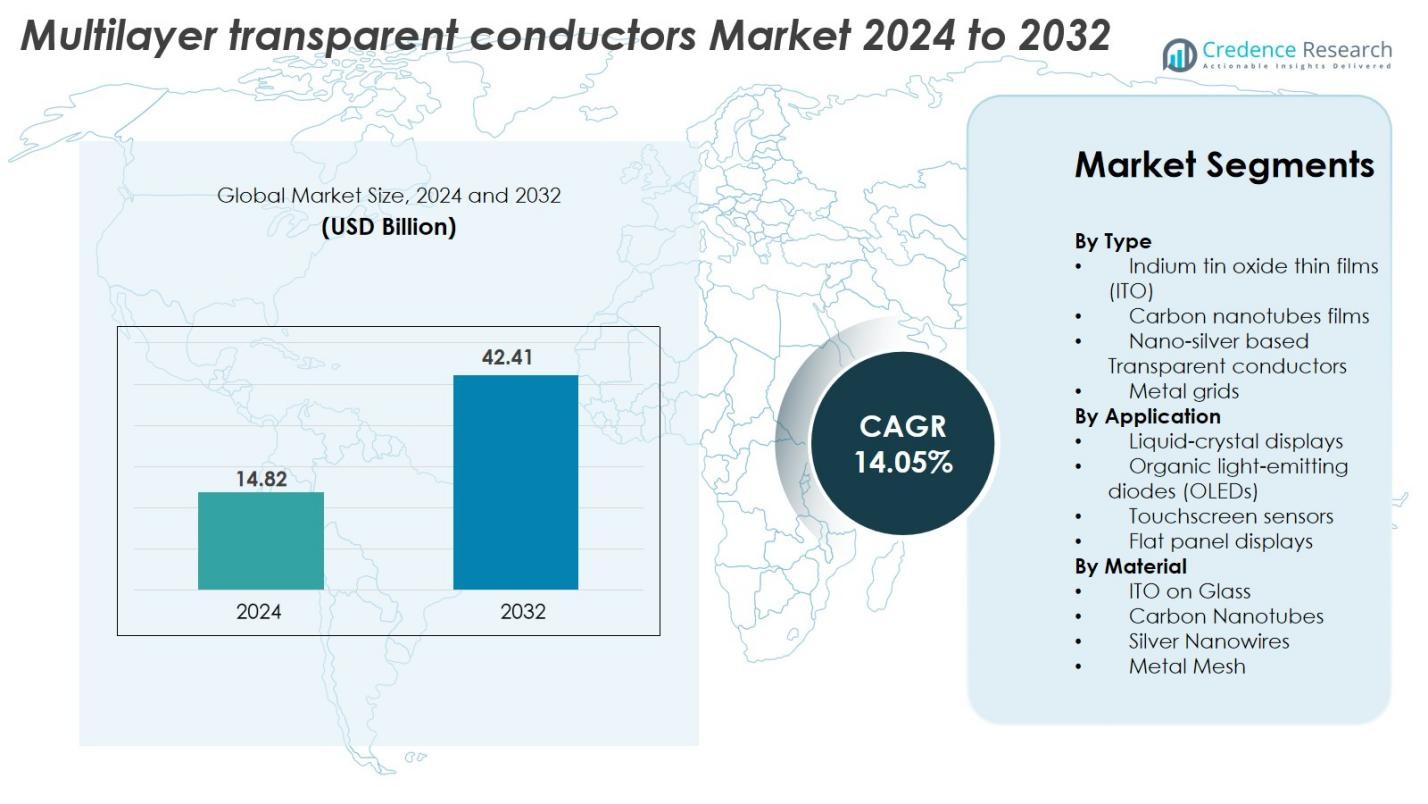

Der Markt für mehrschichtige transparente Leiter hatte 2024 einen Wert von 14,82 Milliarden USD und wird voraussichtlich bis 2032 42,41 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,05 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für mehrschichtige transparente Leiter 2024 |

14,82 Milliarden USD |

| Markt für mehrschichtige transparente Leiter, CAGR |

14,05% |

| Marktgröße für mehrschichtige transparente Leiter 2032 |

42,41 Milliarden USD |

Der Markt für mehrschichtige transparente Leiter wird durch die Präsenz großer globaler Akteure wie 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc. und Cima Nanotech geprägt. Diese Unternehmen konkurrieren durch Innovationen in Nanomaterialien, flexiblen leitfähigen Filmen und leistungsstarken mehrschichtigen Strukturen. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 39,8 % an, angetrieben durch sein starkes Elektronikfertigungs-Ökosystem, gefolgt von Nordamerika mit 27,4 % und Europa mit 22,1 %, was die starke Nachfrage nach fortschrittlichen Display- und Touch-Technologien in diesen Regionen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für mehrschichtige transparente Leiter wurde 2024 auf 14,82 Milliarden USD geschätzt und soll bis 2032 42,41 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,05 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage nach fortschrittlichen Displays, Touch-Sensoren, OLED-Panels und flexibler Elektronik angetrieben, wobei ITO-Dünnfilme mit einem Anteil von 41,6 % das führende Segment sind, aufgrund ihres starken Transparenz-Leitfähigkeits-Gleichgewichts.

- Zu den wichtigsten Trends gehört die schnelle Einführung von leitfähigen Materialien auf Nanomaterialbasis wie Silbernanodrähte, Kohlenstoffnanoröhren und Metallgitterstrukturen, die den Übergang zu faltbaren, dehnbaren und ultradünnen Geräten unterstützen.

- Die Wettbewerbslandschaft umfasst Unternehmen wie 3M, Canatu Oy, Nitto Denko, DuPont Teijin Films, Fujifilm und Cambrios, die sich alle auf Forschung und Entwicklung sowie Partnerschaften konzentrieren, um Leistung und Skalierbarkeit zu verbessern und gleichzeitig Kosten- und Haltbarkeitsbeschränkungen zu adressieren.

- Regional führt der asiatisch-pazifische Raum mit 39,8 %, unterstützt durch starke Elektronikfertigung; gefolgt von Nordamerika mit 27,4 % und Europa mit 22,1 %, was die zunehmende Einführung fortschrittlicher Display-Technologien widerspiegelt.

Marktsegmentierungsanalyse

Nach Typ

Indium-Zinn-Oxid (ITO) Dünnschichten dominierten den Markt für mehrschichtige transparente Leiter im Jahr 2024 mit einem Anteil von 41,6%, angetrieben durch ihre hohe optische Transparenz, exzellente elektrische Leitfähigkeit und ausgereifte Produktionsinfrastruktur. ITO bleibt das bevorzugte Material für hochauflösende Displays und Touch-Oberflächen aufgrund seiner stabilen Leistung und breiten Kompatibilität mit bestehenden Fertigungslinien. In der Zwischenzeit gewinnen nano-silber transparente Leiter und Metallgitter an Schwung für flexible und faltbare Geräte. Kohlenstoffnanoröhrenfilme wachsen weiterhin allmählich, unterstützt durch die steigende Nachfrage nach langlebigen, nachhaltigen und mechanisch widerstandsfähigen Alternativen.

- Zum Beispiel integrierte LG Display ITO-basierte Elektroden mit Flächenwiderstandswerten unter 10 Ω/sq in seinen OLED-TV-Panels, was die Massenproduktion von Displays über 77 Zoll ermöglichte.

Nach Anwendung

Das Segment der Touchscreen-Sensoren führte den Markt im Jahr 2024 mit einem Anteil von 38,4% an, angetrieben durch die schnelle Einführung von Smartphones, industriellen Touch-Oberflächen und Infotainmentsystemen im Automobilbereich. Die steigende Nachfrage nach präziser, hochsensitiver Touch-Leistung stärkt weiterhin die Position dieses Segments. OLEDs und Flachbildschirme expandieren stetig, da Hersteller auf ultradünne, energieeffiziente Displaytechnologien umsteigen. Flüssigkristallanzeigen behalten eine bedeutende Nutzung in Fernsehern, Monitoren und Instrumententafeln, obwohl der Gesamtmarkt allmählich zu OLED-basierten Lösungen übergeht, die durch überlegene visuelle Leistung angetrieben werden.

- Zum Beispiel entwickelte AU Optronics (AUO) On-Cell- und In-Cell-Touch-integrierte AMOLED-Panels für verschiedene Geräte, einschließlich eines 1,6-Zoll-Panels für tragbare Geräte, das für sein außergewöhnlich dünnes Profil von 0,5 mm bekannt ist.

Nach Material

ITO auf Glas hielt den größten Anteil im Jahr 2024 mit 43,2%, unterstützt durch seine hervorragende Klarheit, starke mechanische Stabilität und breite Integration in LCDs, Touchscreens und Flachbildschirme. Silbernanodrähte erleben starkes Wachstum aufgrund ihrer überlegenen Flexibilität, ihres niedrigen Flächenwiderstands und ihrer Eignung für faltbare und tragbare Elektronik. Metallgittermaterialien werden zunehmend in großformatigen Displays und Hochhelligkeitspanels eingesetzt, wo ein niedrigerer Widerstand entscheidend ist. Kohlenstoffnanoröhren gewinnen weiterhin an Aufmerksamkeit als umweltfreundliche, langlebige und hochflexible Alternativen, die mit dem Übergang zu transparenten Leitertechnologien der nächsten Generation im Einklang stehen.

Wichtige Wachstumstreiber

Erweiterte Einführung fortschrittlicher Display-Technologien

Die rasante Ausweitung fortschrittlicher Display-Technologien, einschließlich OLEDs, Mikro-LEDs und hochauflösender Touch-Oberflächen, dient als primärer Wachstumstreiber für den Markt für mehrschichtige transparente Leiter. Hersteller verlangen zunehmend Materialien, die überlegene optische Klarheit, geringeren Flächenwiderstand und mechanische Flexibilität bieten, um die Designs der nächsten Display-Generation zu unterstützen. Da sich Unterhaltungselektronik in Richtung randlose, ultradünne, gebogene und faltbare Bildschirme bewegt, steigt der Bedarf an fortschrittlichen transparenten Leitern weiter an. ITO-Alternativen wie Silbernanodrähte, Metallgitter und Kohlenstoffnanoröhren gewinnen an Bedeutung, da sie Leistungsdefizite in Bezug auf Flexibilität und Leitfähigkeit beheben. Darüber hinaus verstärken steigende Investitionen in Smart-TVs, digitale Automobil-Cluster, AR/VR-Geräte und industrielle Touch-Panels die Nachfrage nach transparenten Leiterlösungen mit höherer Haltbarkeit und verbesserter elektrischer Effizienz. Dieser Trend wird durch starke Kapazitätserweiterungen in der Produktion im asiatisch-pazifischen Raum, insbesondere in China, Japan und Südkorea, verstärkt, wo die Display-Herstellung stark konzentriert ist.

- Zum Beispiel haben die Gen 10.5-Fabriken von BOE Technology in Hefei und Wuhan eine geplante monatliche Produktionskapazität von jeweils 120.000 Glassubstraten, hauptsächlich zur Herstellung von großformatigen LCD-Panels (65 Zoll und größer).

Wachstum von Smart Devices, Wearables und IoT-Schnittstellen

Die beschleunigte Einführung von Smart Devices, tragbarer Elektronik und IoT-basierten Mensch-Maschine-Schnittstellen steigert die Nachfrage nach mehrschichtigen transparenten Leitern erheblich. Diese Anwendungen erfordern dünne, flexible, hochleitfähige Materialien, die wiederholtem Biegen und Umwelteinflüssen standhalten können. Silbernanodrähte, CNTs und hybride Mehrschichtfolien haben sich als bevorzugte Wahl für Smartwatches, Fitness-Tracker, vernetzte Heimgeräte und biomedizinische Wearables etabliert, die leichte, hochreaktive Touch- oder Sensorflächen erfordern. Da Verbraucher zunehmend kompakte Formfaktoren und verlängerte Gerätelebenszyklen priorisieren, gewinnen transparente Leiter, die einen niedrigen Stromverbrauch und erhöhte Haltbarkeit bieten, weiter an Bedeutung. Die Verbreitung von Smart Homes, vernetzten Gesundheitsgeräten und industriellen IoT-Schnittstellen stärkt die Marktexpansion zusätzlich. Darüber hinaus verstärkt der Anstieg der Digitalisierung im Transportwesen, der Einzelhandelsautomatisierung und der Fabrikbetriebe die Notwendigkeit fortschrittlicher, touchfähiger Systeme und positioniert mehrschichtige transparente Leiter als kritische Ermöglichungskomponente.

- Zum Beispiel liefert Cambrios Advanced Materials seine ClearOhm® Silber-Nanodraht-Filme, die in Touch-Sensoren mit einem Flächenwiderstand von nur 30 Ω/Quadrat bei über 90% Transparenz verwendet werden.

Verschiebung hin zu flexiblen, faltbaren und nachhaltigen Elektroniken

Der globale Übergang zu flexiblen, faltbaren und nachhaltigen Elektroniken wirkt als starker Wachstumstreiber für den Markt der mehrschichtigen transparenten Leiter. Traditionelle ITO-Filme leiden unter Sprödigkeit und eingeschränkter Biegefähigkeit, was eine starke Nachfrage nach alternativen Materialien wie Metallgitter, Silber-Nanodrähte und Kohlenstoff-Nanoröhren erzeugt, die außergewöhnliche Flexibilität und hohe Leitfähigkeit bieten. Da Marken sich auf umweltfreundliche und recycelbare Materialien konzentrieren, finden CNT-basierte und hybride nanomaterialbasierte transparente Leiter eine breitere Akzeptanz in der Unterhaltungselektronik und in industriellen Anwendungen. Der Aufstieg von faltbaren Smartphones, rollbaren Displays, elektronischem Papier und intelligenten Textilien treibt die schnelle Kommerzialisierung von mehrschichtigen transparenten Leiterarchitekturen voran, die für mechanische Widerstandsfähigkeit ausgelegt sind. Darüber hinaus ermutigen strengere Umweltvorschriften und unternehmerische Nachhaltigkeitsverpflichtungen Hersteller dazu, energiearme Abscheidungsprozesse und nicht-seltenen Erden Materialien zu verwenden. Diese Veränderungen schaffen zusammen erhebliche Chancen für innovative mehrschichtige Strukturen, die auf Leistung, Nachhaltigkeit und langfristige Zuverlässigkeit optimiert sind.

Wichtige Trends & Chancen

Steigende Kommerzialisierung von nanomaterialbasierten transparenten Leitern

Ein wichtiger Trend, der den Markt für mehrschichtige transparente Leiter neu gestaltet, ist die zunehmende Kommerzialisierung von nanomaterialbasierten Lösungen, einschließlich Silber-Nanodrähte, Graphen, CNTs und hybriden nano-metallischen Gittern. Diese Materialien bieten überlegene Flexibilität, niedrigeren Flächenwiderstand, verbesserte optische Leistung und hohe mechanische Robustheit, was sie ideal für flexible Displays, Wearables der nächsten Generation und Automobilschnittstellen macht. Mit der Beschleunigung der F&E-Investitionen skalieren Hersteller die Produktion und entwickeln kosteneffiziente Beschichtungs- und Drucktechnologien, die die Gleichmäßigkeit und Haltbarkeit verbessern. Insbesondere Graphen- und CNT-Filme bieten Möglichkeiten, die Abhängigkeit von knappen Materialien wie Indium zu reduzieren. Dieser Trend wird durch die starke Nachfrage nach anpassungsfähiger, leichter und dehnbarer Elektronik weiter unterstützt. Da Regierungen und private Organisationen die Innovation von Nanomaterialien finanzieren, wird erwartet, dass der kommerzielle Einsatz erheblich in der Unterhaltungselektronik, digitalen Beschilderungen, AR/VR-Geräten und Smart-Home-Produkten expandiert, was ein erhebliches langfristiges Wachstumspotenzial schafft.

- Zum Beispiel hat die Graphenforschung von Samsung Electronics zu bahnbrechenden Synthesemethoden für die Kommerzialisierung von graphenbasierten Elektroden geführt, wobei flexible AMOLED-Bildschirme eine mechanische Zuverlässigkeit zeigen, die herkömmlichen Materialien überlegen ist und die Entwicklung von tragbaren Geräten der nächsten Generation und flexiblen Display-Technologien unterstützt.

Erweiterung der Möglichkeiten in Automobildisplays und intelligenten Oberflächen

Die Digitalisierung im Automobilbereich bietet eine bedeutende Wachstumschance, da Fahrzeuge zunehmend digitale Armaturenbretter, Head-up-Displays, Infotainment-Systeme und berührungsempfindliche intelligente Oberflächen integrieren. Mehrschichtige transparente Leiter spielen eine entscheidende Rolle bei der Ermöglichung von hochhellen, reflexionsarmen und temperaturbeständigen Display-Schnittstellen, die für Automobilumgebungen erforderlich sind. Der Übergang zu Elektro- und autonomen Fahrzeugen beschleunigt diese Nachfrage, da Hersteller größere, gebogene und integrierte Displays in Cockpits einbauen. Darüber hinaus bieten intelligente Fenster, Innensteuerungspaneele, Gestensensoren und Augmented-Reality-Overlays neue Anwendungsmöglichkeiten für fortschrittliche transparente Leiter. Der Bedarf an Materialien, die Vibrationen, UV-Belastung und Temperaturschwankungen standhalten, schafft Chancen für Metallgitter, Silbernanodrähte und hybride transparente Leitertechnologien. Da globale Automobilhersteller stark in digitale Cockpit-Ökosysteme und HMI-Innovationen investieren, entwickelt sich der Automobilsektor zu einem der attraktivsten langfristigen Anwendungsbereiche.

- Zum Beispiel entwickelt Continental verschiedene gebogene Automobildisplays, die für Fahrzeugcockpits konzipiert sind und strengen automobilen Teststandards standhalten, einschließlich umfangreicher Vibrations- und Schocktests

Wichtige Herausforderungen

Hohe Herstellungskosten und Materialbeschränkungen

Trotz starker Wachstumsaussichten steht der Markt für mehrschichtige transparente Leiter vor erheblichen Herausforderungen im Zusammenhang mit hohen Herstellungskosten und Materialbeschränkungen. Die ITO-Produktion erfordert Vakuumabscheidung und teures Indium, was zu schwankenden Rohstoffpreisen und Kostenvolatilität führt. Alternativen wie Silbernanodrähte bieten Leistungsverbesserungen, bringen jedoch auch Bedenken hinsichtlich Oxidation, Migration und langfristiger Stabilität mit sich. Graphen- und CNT-Filme sind zwar vielversprechend, bleiben jedoch aufgrund komplexer Synthese- und Verarbeitungsanforderungen teuer. Die Erzielung von Gleichmäßigkeit, Haftung und fehlerfreien mehrschichtigen Beschichtungen auf großen Substraten ist technologisch anspruchsvoll und begrenzt die kosteneffektive Skalierbarkeit. Diese Probleme erzeugen Preisdruck, insbesondere in kostenempfindlichen Display- und Unterhaltungselektroniksegmenten. Hersteller müssen Leistungsanforderungen mit Erschwinglichkeit in Einklang bringen, was die Notwendigkeit von Innovationen in Abscheidungsmethoden, Materialoptimierung und Diversifizierung der Lieferkette hervorhebt.

Komplexität der Integration und Leistungsabstriche

Die Integration von mehrschichtigen transparenten Leitern in verschiedene elektronische Systeme stellt eine weitere große Herausforderung dar, da es zu Leistungsabstrichen und Kompatibilitätsproblemen kommt. Verschiedene Anwendungen erfordern maßgeschneiderte Kombinationen aus optischer Transparenz, Leitfähigkeit, Flexibilität, Oberflächenhärte und Umweltbeständigkeit. Um ein optimales Gleichgewicht zu erreichen, ist oft eine mehrstufige Fertigung erforderlich, die Metallschichten, Nanomaterialien und Oxidfilme umfasst, was die Prozesskomplexität erhöht. Darüber hinaus erfordert die Integration fortschrittlicher transparenter Leiter in bestehende Fertigungslinien erhebliche Kapitalinvestitionen und eine Umkonfiguration der Ausrüstung. Probleme wie Schleierbildung, Oberflächenrauheit und Haftungsfehler können die Anzeigequalität beeinträchtigen oder die Berührungsreaktion verschlechtern. Die Umweltbeständigkeit – insbesondere die Widerstandsfähigkeit gegen Hitze, Feuchtigkeit und UV-Strahlung – schränkt auch die Anwendung in der Automobilindustrie und im Außenbereich ein. Diese Integrationsherausforderungen schaffen Barrieren für eine weit verbreitete Einführung und erfordern kontinuierliche Fortschritte in der Materialtechnik und im Design von Mehrschichtarchitekturen.

Regionale Analyse

Nordamerika

Nordamerika machte 2024 27,4 % des Marktes für mehrschichtige transparente Leiter aus, angetrieben durch die starke Einführung fortschrittlicher Display-Technologien in der Unterhaltungselektronik, in Infotainmentsystemen für Fahrzeuge und in industriellen Touch-Oberflächen. Die Region profitiert von hohen F&E-Investitionen, insbesondere in Nanomaterialien und flexible Elektronik, angeführt vom US-amerikanischen Technologie-Ökosystem. Die steigende Nachfrage nach hochwertigen OLED-Fernsehern, intelligenten Wearables und digitaler Beschilderung unterstützt das Marktwachstum weiter. Darüber hinaus stärkt die zunehmende Integration von berührungsempfindlichen Clustern und erweiterten Displays in Elektrofahrzeugen die Chancen und positioniert Nordamerika als wichtigen Innovationshub.

Europa

Europa hielt 2024 22,1 % des Marktes, unterstützt durch starkes Wachstum in der Automobildigitalisierung, der industriellen Automatisierung und der Display-Technologien der nächsten Generation. Deutschland, Frankreich und das Vereinigte Königreich tragen erheblich bei, da intelligente Oberflächen, hochhelle Fahrzeugdisplays und energieeffiziente OLED-Beleuchtung zunehmend angenommen werden. Der Fokus der Region auf Nachhaltigkeit beschleunigt das Interesse an umweltfreundlichen Materialien wie Kohlenstoffnanoröhren und Metallgitterstrukturen. Darüber hinaus stärken Investitionen in die flexible Elektronikfertigung und der regulatorische Druck für emissionsarme Produktionsprozesse Europas Position als führender Verbraucher transparenter Leiter.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt 2024 mit einem Anteil von 39,8 %, angetrieben durch seine Führungsrolle in der Unterhaltungselektronik, der Display-Herstellung und der Halbleiterproduktion. China, Japan und Südkorea beherbergen große Display-Panel-Hersteller, was die erhebliche Nachfrage nach leistungsstarken transparenten Leitern antreibt. Der rasante Anstieg der Produktion von Smartphones, Smart-TVs, Tablets und flexiblen Displays fördert das Wachstum erheblich. Steigende Investitionen in Elektrofahrzeuge, Batteriesysteme und intelligente Industrietechnologien unterstützen ebenfalls die Einführung. Darüber hinaus festigen die kosteneffizienten Fertigungskapazitäten der Region und die expandierende Nanomaterial-Produktionskapazität ihre Rolle als globaler Wachstumsmotor.

Lateinamerika

Lateinamerika erfasste 2024 5,9% des Marktes, angetrieben durch die steigende Nachfrage nach Smartphones, Smart-TVs und digitaler Beschilderung in Brasilien, Mexiko und Chile. Die zunehmende Digitalisierung im Einzelhandel und die steigende Akzeptanz von Unterhaltungselektronik im mittleren Preissegment tragen zum regionalen Wachstum bei. Die Integration von berührungsempfindlichen Systemen in Infotainment-Systeme für Fahrzeuge und Industrieanlagen gewinnt ebenfalls an Bedeutung. Obwohl die Region über keine großangelegten Produktionsstätten verfügt, unterstützen starke Importe fortschrittlicher Display-Komponenten die Marktdynamik. Wirtschaftliche Verbesserungen und der Ausbau der Telekommunikationsinfrastruktur werden voraussichtlich die Nachfrage nach mehrschichtigen transparenten Leitertechnologien weiter beschleunigen.

Naher Osten & Afrika (MEA)

Der Nahe Osten & Afrika machten 2024 4,8% des Marktes aus, unterstützt durch die wachsende Akzeptanz von digitaler Beschilderung, Smart-City-Technologien und Kommunikationsgeräten der nächsten Generation. Länder wie die VAE und Saudi-Arabien führen Investitionen in moderne Display-Infrastrukturen an und steigern die Nachfrage nach mehrschichtigen transparenten Leitern. Der Ausbau der Gastgewerbe-, Transport- und Einzelhandelsbranchen treibt die Installation von Hochhelligkeitsdisplays und Touchscreen-Kiosken voran. Während die regionale Fertigung begrenzt bleibt, tragen zunehmende Importaktivitäten und der steigende Verbrauch von intelligenter Unterhaltungselektronik zu einem stetigen Marktwachstum bei.

Marktsegmentierungen

Nach Typ

- Indium-Zinn-Oxid-Dünnfilme (ITO)

- Kohlenstoffnanoröhren-Filme

- Nano-Silber-basierte transparente Leiter

- Metallgitter

Nach Anwendung

- Flüssigkristallanzeigen

- Organische Leuchtdioden (OLEDs)

- Touchscreen-Sensoren

- Flachbildschirme

Nach Material

- ITO auf Glas

- Kohlenstoffnanoröhren

- Silbernanodrähte

- Metallgeflecht

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für mehrschichtige transparente Leiter ist gekennzeichnet durch eine Mischung aus etablierten Materialherstellern, fortschrittlichen Nanotechnologie-Entwicklern und Displaykomponentenlieferanten, die um die Bereitstellung leistungsstarker, flexibler und kosteneffizienter leitfähiger Lösungen konkurrieren. Führende Unternehmen wie 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc. und Cima Nanotech investieren aktiv in F&E, um die Leitfähigkeit, optische Klarheit und mechanische Haltbarkeit zu verbessern. Viele Akteure konzentrieren sich darauf, Nanomaterialien wie Silbernanodrähte, Kohlenstoffnanoröhren und Metallgitterstrukturen zu skalieren, um die wachsende Nachfrage nach flexiblen und faltbaren Displays zu decken. Strategische Partnerschaften zwischen Materiallieferanten und Elektronik-OEMs nehmen zu, da Unternehmen darauf abzielen, die Produktentwicklung zu beschleunigen, mehrschichtige Beschichtungsprozesse zu optimieren und ihre Präsenz in wachstumsstarken Sektoren wie OLED-Displays, automobilen Touch-Systemen und tragbarer Elektronik zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Fujifilm Holdings Corporation

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- Eastman Kodak

- DONTECH Inc.

- Abrisa Technologies

Jüngste Entwicklungen

- Im Dezember 2024 unterzeichnete DENSO ein Memorandum of Understanding (MOU) mit Canatu, um ihre Zusammenarbeit bei kohlenstoffnanoröhrenbasierten transparenten leitfähigen Folien, transparenten Heizungen für Fahrzeugkameras und Windschutzscheiben sowie Massenproduktionstechnologien zu vertiefen.

- Im April 2024 nahmen Canatu Oy und die DENSO Corporation einen gemeinsam entwickelten Kohlenstoffnanoröhrenreaktor in der finnischen Anlage von Canatu in Betrieb, um die Herstellung von transparenten leitfähigen Folien (CNT-Folien) für Anwendungen im Bereich der automobilen ADAS zu skalieren.

- Im Oktober 2023 gaben Dai Nippon Printing Co., Ltd. (DNP) und Microwave Chemical Co., Ltd. eine Partnerschaft zur Entwicklung einer neuen transparenten leitfähigen Folie bekannt, die 11 nm Silbernanodrähte mit Mikrowellenbestrahlung für hohe Transparenz und Leitfähigkeit verwendet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Material und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum erfahren, angetrieben durch die zunehmende Akzeptanz von flexiblen, faltbaren und tragbaren Elektronikgeräten.

- Fortschrittliche Nanomaterialien wie Silbernanodrähte, Kohlenstoffnanoröhren und Graphen werden breitere kommerzielle Akzeptanz finden.

- Die Nachfrage nach leistungsstarken leitfähigen Folien in OLEDs, Mikro-LEDs und Displays der nächsten Generation wird weiter zunehmen.

- Die Digitalisierung im Automobilbereich wird den Einsatz transparenter Leiter in Infotainmentsystemen, intelligenten Oberflächen und HUD-Displays fördern.

- Hersteller werden zunehmend auf nachhaltige Materialien und energiearme Produktionstechnologien umsteigen.

- Innovationen in Mehrschicht-Beschichtungstechniken werden die Leitfähigkeit, Haltbarkeit und optische Klarheit verbessern.

- Die Expansion von Smart-Home-Geräten und IoT-Ökosystemen wird neue Möglichkeiten für Touch- und Sensoranwendungen schaffen.

- Partnerschaften zwischen Materiallieferanten und Elektronik-OEMs werden sich intensivieren, um die großflächige Integration zu unterstützen.

- Der asiatisch-pazifische Raum wird aufgrund seiner starken Elektronikfertigungskapazitäten und schnellen technologischen Fortschritte seine Dominanz beibehalten.

- Der Wettbewerbsdruck wird steigen, da Unternehmen sich auf Kostenreduktion, Leistungsoptimierung und Skalierbarkeit der großflächigen Produktion konzentrieren.