Marktübersicht

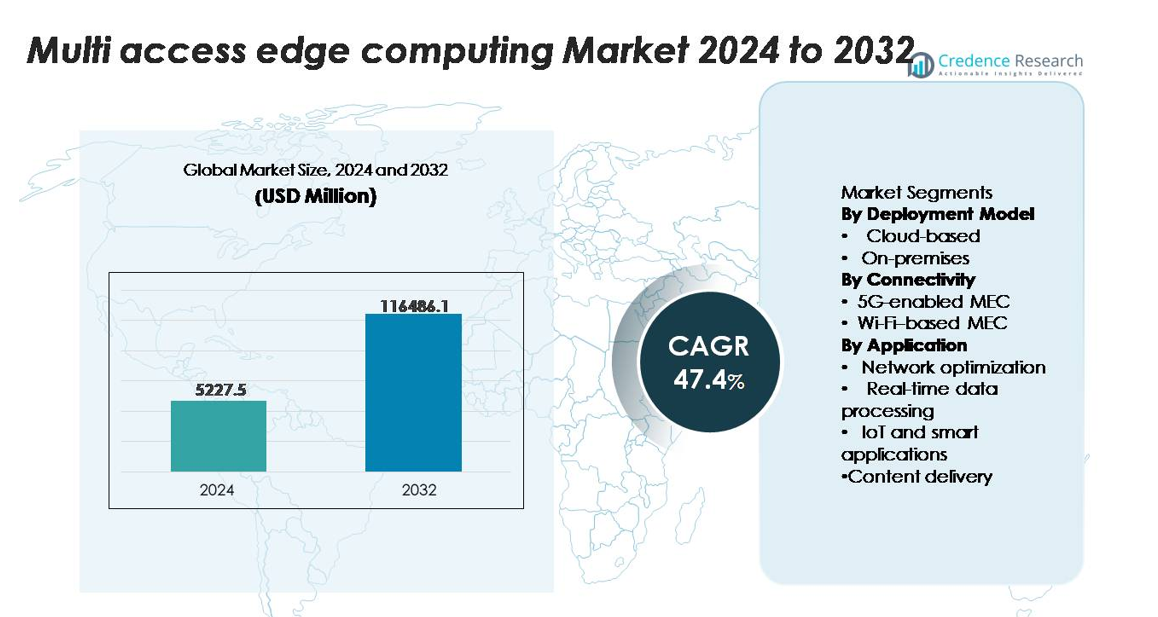

Der Markt für Multi-Access Edge Computing (MEC) wurde im Jahr 2024 auf 5.227,5 Millionen USD geschätzt und soll bis 2032 auf 116.486,1 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 47,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Multi-Access Edge Computing 2024 |

5.227,5 Millionen USD |

| Markt für Multi-Access Edge Computing, CAGR |

47,4% |

| Marktgröße für Multi-Access Edge Computing 2032 |

116.486,1 Millionen USD |

Der Markt für Multi-Access Edge Computing (MEC) wird von führenden Technologie- und Netzwerkinnovatoren wie AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM und VMware angeführt, die jeweils edge-native Plattformen, verteilte Cloud-Zonen und 5G-integrierte MEC-Lösungen ausbauen. Diese Unternehmen konkurrieren in den Bereichen Verarbeitung mit niedriger Latenz, Orchestrierungsautomatisierung und Ökosystempartnerschaften mit Telekommunikationsbetreibern und Industrieunternehmen. Nordamerika bleibt mit einem genauen Marktanteil von 38 % im Jahr 2024 die führende Region, angetrieben durch frühe 5G-Standalone-Einführungen und eine starke Präsenz von Hyperscalern. Asien-Pazifik folgt mit 30 %, unterstützt durch großflächige 5G-Rollouts, industrielle Digitalisierung und hohe Akzeptanz von AI-at-the-edge in den Bereichen Fertigung, Mobilität und intelligente Infrastruktur.

Markteinblicke

- Der Markt für Multi-Access Edge Computing (MEC) wurde 2024 auf 5.227,5 Millionen USD geschätzt und soll bis 2032 116.486,1 Millionen USD erreichen, was einer CAGR von 47,4 % während des Prognosezeitraums entspricht.

- Der Markt wächst, da Unternehmen MEC für Ultra-Low-Latency-Verarbeitung, Echtzeitanalysen und KI am Edge übernehmen, wobei Cloud-basierte Bereitstellungen aufgrund der starken Integration mit Hyperscaler-Edge-Zonen und skalierbaren verteilten Architekturen einen Anteil von 62 % halten.

- Zu den wichtigsten Trends gehören die schnelle Einführung von 5G-Standalone, steigende private Netzwerkeinsätze und der Übergang zu verteilten Cloud-Ökosystemen, wobei 5G-fähiges MEC 2024 einen Anteil von 71 % ausmacht, da Industrien die Automatisierung und intelligente Betriebsabläufe beschleunigen.

- Der Wettbewerb intensiviert sich, da AWS, Microsoft, Google, Nokia, Ericsson, Cisco und Huawei ihre Edge-Portfolios stärken, obwohl Marktbeschränkungen aufgrund von Integrationskomplexität, Herausforderungen bei der mehrschichtigen Orchestrierung und zunehmenden Sicherheitsanfälligkeiten über verteilte Knoten hinweg bestehen bleiben.

- Regional führt Nordamerika mit einem Anteil von 38 %, gefolgt von Asien-Pazifik mit 30 % und Europa mit 27 %, unterstützt durch industrielle Digitalisierung, großflächige IoT-Adoption und starke Zusammenarbeit im Telekommunikations-Cloud-Ökosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Bereitstellungsmodell

Cloud-basiertes MEC hielt 2024 die dominierende Position mit einem Marktanteil von etwa 62 %, angetrieben durch die schnelle Einführung cloud-nativer Architekturen, elastische Skalierungsanforderungen und die Integration mit Hyperscaler-Edge-Zonen, die von Anbietern wie AWS Wavelength, Azure Edge Zones und Google Distributed Cloud Edge angeboten werden. Unternehmen, die verteilte Workloads übernehmen, bevorzugen Cloud-Bereitstellungen aufgrund niedrigerer anfänglicher Infrastrukturkosten, automatisierter Lebenszyklusverwaltung und nahtloser Orchestrierung über mehrere Edge-Standorte hinweg. In der Zwischenzeit gewinnt On-Premises-MEC in regulierten Sektoren, die Datenresidenz, deterministische Latenz und erhöhte Sicherheit erfordern, insbesondere in der industriellen Automatisierung und in missionskritischen privaten Netzwerken, weiterhin an Bedeutung.

- Zum Beispiel liefern AWS Wavelength Zones, die mit Verizon bereitgestellt werden, End-to-End-Latenzen typischerweise unter 10 Millisekunden, während Azure Edge Zones AKS-Cluster auf Azure Stack Edge Pro-Geräten mit NVIDIA T4 GPUs ausführen können, die bis zu 65 Tera-Operationen pro Sekunde für Echtzeit-Inferenz-Workloads liefern.

Nach Konnektivität

5G-fähiges MEC entwickelte sich als führendes Konnektivitätssegment und machte 2024 etwa 71 % des Marktanteils aus, unterstützt durch die Kommerzialisierung von eigenständigen 5G-Kernnetzen und die zunehmende Bereitstellung privater 5G-Systeme in den Bereichen Fertigung, Logistik und Energie. Die ultra-niedrige Latenz von 5G, die Netzwerk-Slicing-Fähigkeiten und die massive Gerätedichte verbessern die Leistung für fortschrittliche Edge-Workloads. Wi-Fi-basiertes MEC, obwohl kosteneffizient und weit verbreitet in Unternehmenscampus, bleibt in hochmobilen und missionskritischen Umgebungen sekundär. Seine Akzeptanz ist am stärksten in Innenraumbereitstellungen, Einzelhandel, Bildung und Gastgewerbe, wo Kapazitäts- und Abdeckungsanforderungen mit den Fähigkeiten von Wi-Fi 6/6E übereinstimmen.

- Zum Beispiel unterstützt Nokias AirScale 5G SA-Netzwerkplattform Gerätedichten von bis zu 1.000.000 Verbindungen pro Quadratkilometer und bietet eine Latenzzeit von unter 5 Millisekunden in MEC-integrierten Implementierungen, was eine deterministische Leistung für die industrielle Automatisierung ermöglicht.

Nach Anwendung

IoT und intelligente Anwendungen stellten die dominierende Anwendungskategorie mit einem Marktanteil von etwa 38 % im Jahr 2024 dar, da Industrien die Einführung von edge-fähiger Automatisierung, KI-gesteuerter Überwachung und sensorreichen Betriebssystemen beschleunigten. Dieses Segment profitiert von der Fähigkeit von MEC, Daten lokal zu verarbeiten, die Cloud-Rückführung zu reduzieren und die reaktionskritische Reaktionsfähigkeit in Fabriken, intelligenten Städten, Versorgungsunternehmen und vernetztem Gesundheitswesen zu unterstützen. Echtzeit-Datenverarbeitung und Netzwerkoptimierung zeigen ebenfalls starkes Wachstum, angetrieben durch Traffic-Offloading und latenzempfindliche Analysen. Die Bereitstellung von Inhalten gewinnt an Bedeutung in AR/VR, Cloud-Gaming und Videostreaming, wo MEC Jitter reduziert und die Qualität der Erfahrung verbessert.

Wichtige Wachstumsfaktoren

Anstieg der Anforderungen an Ultra-Niedrig-Latenz und Echtzeit-Computing

Das schnelle Wachstum latenzempfindlicher Anwendungen – wie autonome Robotik, industrielle Automatisierung, intelligente Mobilitätsplattformen und AR/VR-Ökosysteme – ist ein primärer Katalysator für die Einführung von MEC. Unternehmen benötigen zunehmend eine Reaktionsfähigkeit von unter 10 Millisekunden, um synchrone Maschinenoperationen, prädiktive Wartung und Fernsteuerungsfunktionen zu unterstützen, die sich nicht auf entfernte Cloud-Server verlassen können. MEC platziert Rechenressourcen näher an den Datenquellen, reduziert die Rundlaufverzögerungen erheblich und ermöglicht eine ununterbrochene Leistung für missionskritische Umgebungen. Die Expansion privater Netzwerke in den Bereichen Fertigung, Energie, Gesundheitswesen und Logistik verstärkt diese Nachfrage, da die lokale Verarbeitung für sicherheitskritische Entscheidungszyklen unerlässlich wird. Darüber hinaus verstärken hochfrequente Datenströme von fortschrittlichen Sensoren und Computer-Vision-Systemen die Notwendigkeit verteilter Rechenknoten, die in der Lage sind, Echtzeitanalysen durchzuführen. Während Organisationen ihre digitale Infrastruktur modernisieren, erweist sich MEC als die grundlegende Schicht, die deterministische Leistung, betriebliche Kontinuität und zuverlässige Edge-Intelligenz ermöglicht.

- Zum Beispiel liefert NVIDIAs Jetson AGX Orin Edge-Modul bis zu 275 Billionen Operationen pro Sekunde (TOPS), was On-Device-Inferenz für Robotik, Visionsanalysen und autonome Navigation mit einer Latenz oft unter 5 Millisekunden ermöglicht und MEC-Plattformen in die Lage versetzt, komplexe KI-Workloads am Netzwerkrand auszuführen.

Erweiterung von 5G-Standalone-Netzwerken und privater Unternehmenskonnektivität

Der Einsatz von 5G-Standalone (SA)-Architektur und unternehmensgerechten privaten Netzwerken beschleunigt die MEC-Integration in verschiedenen Branchen. 5G SA schaltet native Fähigkeiten wie Network Slicing, Uplink-Priorisierung und ultra-zuverlässige Kommunikation mit niedriger Latenz frei, die direkt mit dem verteilten Rechenmodell von MEC übereinstimmen. Unternehmen in Sektoren wie der fortschrittlichen Fertigung, dem Bergbau, Häfen, Versorgungsunternehmen und dem Transportwesen investieren in privates 5G, um Automatisierung, digitale Zwillinge und vernetzte Arbeitssysteme zu unterstützen. MEC verbessert diese Netzwerke, indem es lokalisierte Rechenleistung für datenintensive Workloads bereitstellt, eine sichere, lokale Datenverarbeitung gewährleistet und die Abhängigkeit von öffentlichen Cloud-Routen minimiert. Mobilfunkbetreiber und Infrastrukturanbieter integrieren MEC in 5G-Edge-Knoten, was eine einheitliche Service-Orchestrierung und eine schnelle Bereitstellung von Unternehmensanwendungsfällen ermöglicht. Die Synergie zwischen 5G und MEC gestaltet weiterhin technologische Betriebsumgebungen um, beschleunigt die digitale Transformation und ermöglicht die nächste Generation von Hochleistungs-Konnektivitätsarchitekturen.

- Zum Beispiel unterstützt Ericssons Private 5G SA-Lösung Uplink-Geschwindigkeiten von bis zu 1 Gbps und deterministische Latenzen unter 4 Millisekunden, wenn sie mit dem Cloud RAN und Edge Compute Stack kombiniert wird, was die Echtzeitsteuerung für AGVs, Roboterarme und Computer-Vision-Systeme ermöglicht.

Rasantes Wachstum von IoT, KI am Edge und verteilter Analytik

Die Verbreitung von IoT-Ökosystemen und KI-gesteuerter operativer Intelligenz treibt einen starken Wandel hin zu dezentralen Computer-Frameworks wie MEC voran. Organisationen, die massive Sensornetzwerke, maschinelle Sichtsysteme und prädiktive Analyseplattformen einsetzen, benötigen eine lokale Verarbeitung, um hochvolumige Telemetrie zu bewältigen, ohne die Cloud-Netzwerke zu überlasten. MEC ermöglicht Echtzeit-Inferenz, Ereigniserkennung und Edge-basiertes maschinelles Lernen und unterstützt zeitkritische Anwendungsfälle wie Anomalieüberwachung, Energieoptimierung, Flottenmanagement und Fernsteuerung von Anlagen. Die Konvergenz von MEC und KI optimiert die Datenverwaltung, indem sensible Informationen an der Quelle gehalten werden, während die Abhängigkeit von Cloud-Speicher reduziert wird. Dies ist besonders wertvoll für Branchen, die mit vertraulichen oder regulierten Datensätzen umgehen, einschließlich Gesundheitsdiagnostik, Finanzdienstleistungen und Verteidigungssystemen. Da Unternehmen Automatisierung, operative Resilienz und datengesteuerte Entscheidungsfindung priorisieren, positioniert sich MEC als der entscheidende Ermöglicher skalierbarer, intelligenter Edge-Umgebungen.

Wichtige Trends & Chancen

Aufkommen von verteilten Cloud-Architekturen und Edge-nativen Plattformen

Ein wichtiger Trend, der die MEC-Landschaft prägt, ist der Aufstieg verteilter Cloud-Frameworks, bei denen Hyperscaler, Telekommunikationsanbieter und Unternehmen zusammenarbeiten, um Edge- und Cloud-Umgebungen zu vereinheitlichen. Plattformen wie verteiltes Kubernetes, containerisierte Laufzeitumgebungen und mikroservicebasierte Orchestrierung ermöglichen nahtlose Workload-Portabilität von zentralen Clouds zu Edge-Knoten. Diese Entwicklung unterstützt dynamisches Skalieren, Multi-Region-Deployment und Anwendungsflexibilität – entscheidend für Videoanalysen, AR/VR-Workloads und Echtzeit-Kollaborationstools. Anbieter bieten zunehmend Edge-native Entwicklungsumgebungen an, die es Entwicklern ermöglichen, Anwendungen zu erstellen, die für dezentrale Ausführung optimiert sind. Multi-Access-Edge-Zonen, die in öffentliche Cloud-Ökosysteme integriert sind, vereinfachen das Lebenszyklusmanagement, die kontinuierliche Bereitstellung und die Durchsetzung von Richtlinien. Dieser Trend schafft bedeutende Chancen für Lösungsanbieter, die sich auf Automatisierung, Beobachtbarkeit und Optimierung der Edge-Leistung spezialisieren.

- Zum Beispiel wird Google Distributed Cloud (GDC) für Bare Metal getestet, um Workloads mit bis zu 500 Kubernetes-Knoten pro Cluster auszuführen (mit einer empfohlenen maximalen Anzahl von 200 Knoten für optimale Produktionsleistung), und es ermöglicht Edge-Regionen, Tensor Processing Units (TPUs) zu betreiben, was eine leistungsstarke KI-Inferenz und -Schulung direkt am Edge ermöglicht.

Wachstum von branchenspezifischen Edge-Ökosystemen und vertikalisierten MEC-Lösungen

Eine weitere wichtige Chance ist die schnelle Vertikalisierung von MEC-Plattformen, die auf branchenspezifische betriebliche Anforderungen zugeschnitten sind. Vertikale Ökosysteme wie intelligente Fabriken, autonomer Bergbau, Präzisionslandwirtschaft, digitale Gesundheitsversorgung und intelligenter Transport setzen MEC ein, um deterministische Verarbeitung für missionskritische Aufgaben sicherzustellen. Anbieter führen vorab konfigurierte Edge-Module ein, die für raue Bedingungen, hohe Netzwerktrennung oder fortschrittliche Robotik-Integration ausgelegt sind und eine schnellere Einführung für Industriekunden ermöglichen. Smart-City-Programme setzen zunehmend MEC für Verkehrsanalysen, Überwachung, Umweltüberwachung und Anwendungen zur öffentlichen Sicherheit ein. Darüber hinaus stärkt die Integration von MEC mit digitalen Zwillingen und Simulations-Engines vorausschauende Entscheidungsrahmen und bietet erhebliche Effizienzgewinne für asset-intensive Industrien. Da sich diese branchenspezifischen Anwendungsfälle ausweiten, ergeben sich für MEC-Anbieter starke Möglichkeiten, differenzierte, domänenoptimierte Lösungen zu entwickeln.

- Zum Beispiel unterstützt das Latitude 7230 Rugged Extreme Tablet von Dell, das in industriellen MEC-Bereitstellungen verwendet wird, bis zu Intel Core i7 Prozessoren mit 12 Kernen und bietet einen Eindringschutz mit der Bewertung IP65, was eine zuverlässige Datenverarbeitung am Feldrand selbst in Umgebungen mit Temperaturen von bis zu 63°C ermöglicht.

Wichtige Herausforderungen

Komplexität bei Integration, Orchestrierung und mehrschichtigem Netzwerkmanagement

Trotz seines schnellen Wachstums steht die Implementierung von MEC vor technischen und betrieblichen Herausforderungen aufgrund mehrschichtiger Netzwerkarchitekturen, verteilter Rechenknoten und unterschiedlicher Konnektivitätsumgebungen. Unternehmen müssen MEC in bestehende Cloud-Systeme, private Netzwerke, IoT-Plattformen und Sicherheitsrahmen integrieren, was oft fortgeschrittene Orchestrierungsfähigkeiten erfordert. Die Koordination von Rechen-Workloads über Hunderte von lokalen Edges stellt Herausforderungen bei der Verkehrslenkung, dem Lebenszyklusmanagement, dem Lastenausgleich und der Echtzeitanwendungsüberwachung dar. Das Fehlen einheitlicher Standards zwischen Betreibern, Cloud-Anbietern und Industrieausrüstungen erhöht die Reibung bei der Bereitstellung weiter. Die Aufrechterhaltung der Interoperabilität zwischen Edge-Runtimes, virtualisierten Netzwerkfunktionen und Unternehmensdatensystemen erfordert erhebliche Fachkenntnisse und domänenübergreifende Abstimmung. Diese Komplexität verlangsamt die Bereitstellungszeitpläne, erhöht die Betriebskosten und erfordert qualifizierte technische Ressourcen.

Datensicherheit, Edge-Schwachstellen und Governance-Einschränkungen

Während MEC die Lokalisierung und Privatsphäre verbessert, erweitert es auch die Angriffsfläche, indem Rechenressourcen über zahlreiche Edge-Standorte verteilt werden. Jeder Knoten birgt potenzielle Schwachstellen in Bezug auf physischen Zugang, Firmware-Integrität, API-Exposition und Multi-Tenant-Datenverarbeitung. Die Gewährleistung von End-to-End-Sicherheit über verteilte Architekturen erfordert fortschrittliche Bedrohungserkennung, Mikrosegmentierung, Sicherheit auf Hardware-Ebene und kontinuierliches Patchen – Herausforderungen, die in abgelegenen oder industriellen Umgebungen verstärkt werden. Darüber hinaus müssen Edge-Knoten verschiedene regulatorische Rahmenbedingungen einhalten, die Datenresidenz, Regeln für den grenzüberschreitenden Transfer und branchenspezifische Compliance-Anforderungen betreffen. Das Fehlen standardisierter Governance-Modelle für Multi-Stakeholder-MEC-Ökosysteme wirft Bedenken hinsichtlich Verantwortlichkeit, Datensouveränität und Reaktionsfähigkeit bei Vorfällen auf. Diese Sicherheits- und Governance-Beschränkungen bleiben bedeutende Hindernisse für die großflächige MEC-Bereitstellung.

Regionale Analyse

Nordamerika

Nordamerika dominierte den globalen MEC-Markt mit einem Anteil von etwa 38 % im Jahr 2024, unterstützt durch umfangreiche 5G-Standalone-Einführungen, schnelle Unternehmensübernahme privater drahtloser Netzwerke und starke Investitionen von Telekommunikationsbetreibern und Hyperscalern. Die USA führen die regionale Nachfrage an, bedingt durch die großflächige Kommerzialisierung von Edge-fähigen Anwendungen in der Fertigung, im Gesundheitswesen, in der autonomen Mobilität und im Cloud-Gaming. Die frühe Integration verteilter Cloud-Ökosysteme und fortschrittlicher Edge-Infrastrukturen führender Cloud-Anbieter beschleunigt die Übernahme sowohl im öffentlichen als auch im privaten Sektor. Kanada folgt mit wachsenden Implementierungen in Smart-City-Programmen, Öl- und Gasbetrieben und industriellen Automatisierungsumgebungen.

Europa

Europa machte im Jahr 2024 etwa 27 % des globalen MEC-Marktes aus, angetrieben durch koordinierte 5G-Korridor-Einführungen, starke Datenhoheit-Rahmenwerke und die zunehmende industrielle Digitalisierung in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern. Die Region profitiert von staatlich unterstützten Industrie 4.0-Initiativen und der hohen Übernahme von Edge-fähiger Automatisierung in Energie-, Automobil-, Logistik- und öffentlichen Sicherheitsanwendungen. Der regulatorische Fokus auf latenzarme, sichere und compliance-gesteuerte Architekturen beschleunigt die MEC-Implementierung in missionskritischen Sektoren. Darüber hinaus stärken wachsende Investitionen in intelligente Infrastrukturen, KI-gesteuerte Operationen und grenzüberschreitende Mobilitätslösungen Europas Position in fortschrittlichen Edge-Computing-Implementierungen.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Marktanteil von etwa 30 % und war damit der am schnellsten wachsende regionale MEC-Markt. Starke Impulse aus China, Japan, Südkorea und Indien – die jeweils 5G-Standalone-Netzwerke und die großflächige IoT-Übernahme vorantreiben – treiben die anhaltende regionale Expansion an. Telekommunikationsbetreiber setzen MEC ein, um dichte städtische Netzwerke, intelligente Fertigung, vernetzte Mobilität und immersive Verbraucheranwendungen zu unterstützen. Industrielle Zentren in China und Südostasien verlassen sich zunehmend auf Edge-basierte KI-Analysen, um die Produktivität und betriebliche Widerstandsfähigkeit zu verbessern. Staatlich unterstützte Programme für digitale Infrastrukturen und die weit verbreitete Konvergenz von Cloud-Edge beschleunigen das regionale Wachstum weiter und schaffen bedeutende Chancen für Plattformanbieter und Netzwerkintegratoren.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2024 etwa 3 % des globalen MEC-Marktes, wobei das Wachstum durch die Ausweitung von 5G-Einführungen, die steigende Cloud-Übernahme und die frühen Implementierungen von Edge-fähigen Lösungen im intelligenten Einzelhandel, in der Logistik und in der städtischen Mobilität angetrieben wurde. Brasilien und Mexiko führen die regionale Nachfrage an, da Betreiber MEC in sich entwickelnde Netzwerkarchitekturen integrieren, um die Servicequalität zu verbessern und die Rückstauüberlastung zu reduzieren. Industrielle Sektoren wie Bergbau, Landwirtschaft und Versorgungsunternehmen erkunden zunehmend MEC, um Automatisierung und Fernbetrieb zu unterstützen. Obwohl die Übernahme allmählich erfolgt, unterstützen die Stärkung der digitalen Transformationsinitiativen und Investitionen in die Modernisierung von Netzwerken eine stetige langfristige Expansion.

Naher Osten & Afrika

Der Nahe Osten & Afrika (MEA) erfasste im Jahr 2024 etwa 2 % Marktanteil, angetrieben durch Investitionen in Hightech-Infrastrukturen in der GCC-Region und die wachsende Nachfrage nach latenzarmen Anwendungen in den Energie-, Transport- und Sicherheitssektoren. Länder wie die VAE, Saudi-Arabien und Katar führen die MEC-Übernahme im Rahmen nationaler digitaler Transformationsagenden und Smart-City-Programme an. Edge-Implementierungen unterstützen missionskritische Funktionen in Öl- und Gasbetrieben, autonomen Logistiklösungen und der Überwachung der öffentlichen Sicherheit. In Afrika konzentriert sich die frühe Übernahme auf die Modernisierung der Telekommunikation und die Cloud-Edge-Konnektivität in aufstrebenden digitalen Zentren, was eine langfristige Wachstumsprognose unterstützt.

Marktsegmentierungen:

Nach Bereitstellungsmodell

Nach Konnektivität

- 5G-fähiges MEC

- Wi-Fi-basiertes MEC

Nach Anwendung

- Netzwerkoptimierung

- Echtzeit-Datenverarbeitung

- IoT und intelligente Anwendungen

- Inhaltsbereitstellung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Multi-Access Edge Computing (MEC)-Marktes ist durch eine starke Zusammenarbeit zwischen Telekommunikationsanbietern, Hyperscalern, Netzwerkausrüstungsanbietern und Edge-Plattform-Innovatoren geprägt. Führende Akteure wie AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware und IBM erweitern aktiv verteilte Cloud- und Edge-Ökosysteme durch integrierte MEC-Zonen, private 5G-Lösungen und edge-native Anwendungsframeworks. Telekommunikationsanbieter wie Verizon, AT&T, Deutsche Telekom, SK Telecom und NTT Docomo beschleunigen MEC-Einführungen, um Unternehmensautomatisierung, latenzarme Dienste und intelligente Infrastrukturinitiativen zu unterstützen. Anbieter konkurrieren in Echtzeit-Verarbeitungsfähigkeiten, Orchestrierungsautomatisierung, API-Offenheit und Ökosystemtiefe. Strategische Partnerschaften, Rollouts von Multi-Access-Edge-Knoten und Investitionen in KI-am-Edge intensivieren den Wettbewerb weiter, da Anbieter skalierbare, sichere und hoch programmierbare Edge-Umgebungen liefern möchten. Die Landschaft entwickelt sich weiter, da Branchenakteure vertikal optimierte MEC-Lösungen für Anwendungen in den Bereichen Fertigung, Energie, Mobilität, Einzelhandel und öffentlicher Sektor entwickeln.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im November 2025 kündigte Cisco auf seinem Partner Summit die Cisco Unified Edge-Plattform für verteilte KI-Workloads an.

- Im Februar 2024 stellte Nokia auf dem Mobile World Congress 2024 in Zusammenarbeit mit e& UAE die branchenweit erste Multi-Access Edge Slicing-Innovation vor.

- Im März 2022 verbesserte HPE seine GreenLake Edge-to-Cloud-Plattform mit neuen Cloud-Diensten und einem erweiterten Partner-Ökosystem, das Edge-to-Cloud-Anwendungsfälle (einschließlich MEC-adjacent Fähigkeiten) über GreenLakes einheitliche Betriebserfahrung ermöglicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Bereitstellungsmodell, Konnektivität, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukünftige Perspektiven

- MEC wird eine zentrale Schicht der digitalen Infrastruktur, da Unternehmen Automatisierung, KI-Inferenz und Echtzeitanalysen am Rand ausbauen.

- 5G-Standalone- und private 5G-Netzwerke werden die MEC-Adoption in den Bereichen Fertigung, Logistik, Energie und Mobilität beschleunigen.

- Verteilte Cloud-Architekturen werden wachsen und nahtlose Workload-Portabilität zwischen zentraler Cloud und Edge-Knoten ermöglichen.

- KI-am-Rand wird sich schnell weiterentwickeln, wobei MEC hochfrequente Inferenz für Videoanalysen, Robotik und industrielle Operationen unterstützt.

- Vertikalspezifische MEC-Lösungen werden sich in intelligenten Fabriken, im Gesundheitswesen, im Transportwesen und in der Versorgungswirtschaft ausweiten.

- Telekommunikationsbetreiber und Hyperscaler werden Partnerschaften vertiefen, um integrierte, skalierbare Edge-Ökosysteme bereitzustellen.

- Cybersicherheit und Zero-Trust-Frameworks werden unerlässlich, um verteilte Edge-Angriffsflächen zu verwalten.

- MEC-Implementierungen werden in Smart Cities zunehmen, um Verkehrssysteme, Sicherheitsinfrastrukturen und Umweltüberwachung zu unterstützen.

- Energieeffiziente und robuste Edge-Hardware wird in abgelegenen und industriellen Umgebungen an Bedeutung gewinnen.

- Echtzeit-Digitalzwillinge, AR/VR und immersive Anwendungen werden zunehmend auf MEC für eine geringe Latenzleistung angewiesen sein.