Marktübersicht

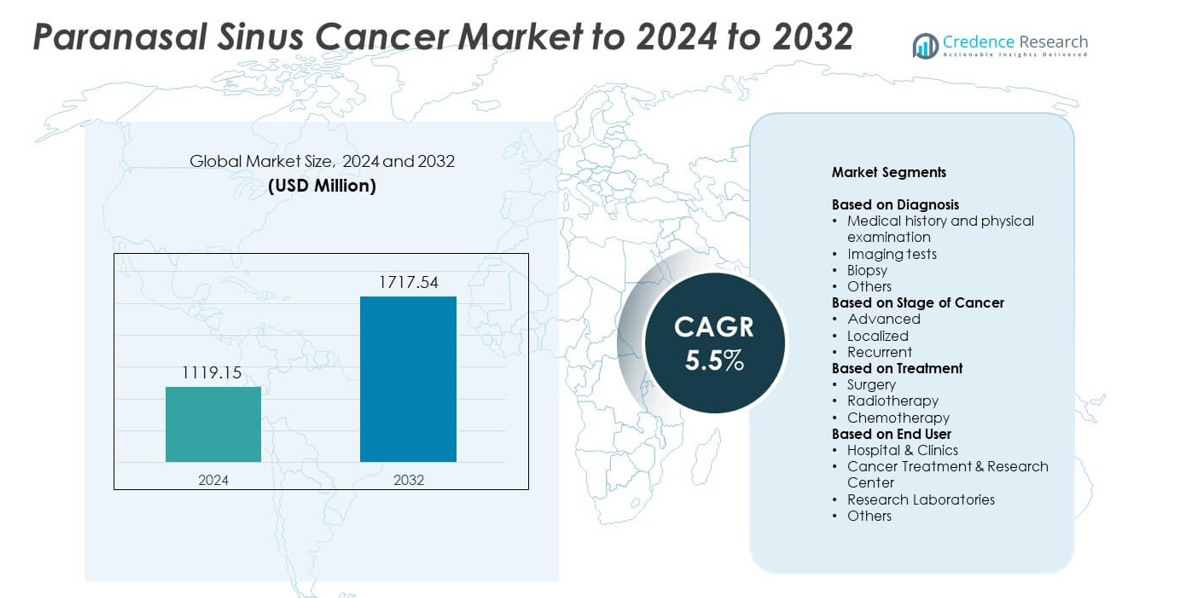

Der Markt für Nasennebenhöhlenkrebs wurde im Jahr 2024 auf 1119,15 Millionen USD geschätzt und soll bis 2032 1717,54 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Nasennebenhöhlenkrebs 2024 |

1119,15 Millionen USD |

| Markt für Nasennebenhöhlenkrebs, CAGR |

5,5% |

| Marktgröße für Nasennebenhöhlenkrebs 2032 |

1717,54 Millionen USD |

Der Markt für Nasennebenhöhlenkrebs umfasst wichtige Akteure wie AstraZeneca plc, Johnson & Johnson, Novartis AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Eli Lilly and Company, Bristol Myers Squibb und F. Hoffmann-La Roche AG. Diese Unternehmen stärkten ihre Positionen durch fortschrittliche Onkologie-Portfolios, gezielte Therapien und Investitionen in die Forschung zu seltenen Kopf- und Halskrebserkrankungen. Sie erweiterten auch den Zugang zu präzisen Diagnosen und verbesserten Behandlungstechnologien in Krankenhäusern. Nordamerika führte den Markt mit einem Anteil von etwa 41% an, aufgrund einer starken Gesundheitsinfrastruktur, hoher Diagnoseakzeptanz und breiter Verfügbarkeit von multidisziplinären Krebszentren.

Markteinblicke

- Der Markt für Nasennebenhöhlenkrebs wurde im Jahr 2024 auf 1119,15 Millionen USD geschätzt und soll bis 2032 1717,54 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5%.

- Steigende Diagnosen im Spätstadium und starke Nachfrage nach Operationen, die im Jahr 2024 etwa 47% Anteil hatten, trieben die Behandlungsausweitung in Krebszentren voran.

- Trends umfassen die breitere Nutzung von endoskopischen Operationen und die zunehmende Akzeptanz der präzisen Onkologie, die verbesserte Ergebnisse und eine stärkere Nachfrage nach Bildgebungs- und Biopsiewerkzeugen unterstützt, wobei die Anamnese und körperliche Untersuchung einen Anteil von 38% hält.

- Der Wettbewerb wuchs, als globale Onkologieunternehmen gezielte Therapien, fortschrittliche Strahlentherapieplattformen und molekulare Diagnostikpartnerschaften in wichtigen Märkten ausbauten.

- Nordamerika führte mit etwa 41% Anteil im Jahr 2024, gefolgt von Europa mit 29% und dem asiatisch-pazifischen Raum mit 22%, während fortgeschrittene Fälle fast 52% des Marktes ausmachten und die regionale Nachfrage nach multidisziplinärer Versorgung prägten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Diagnose

Die Anamnese und körperliche Untersuchung führten den Markt für Nasennebenhöhlenkrebs im Jahr 2024 mit etwa 38% Anteil an. Diese Methode blieb der erste diagnostische Schritt aufgrund ihrer geringen Kosten, breiten Zugänglichkeit und Fähigkeit, frühe Symptome im Zusammenhang mit Nasenverstopfung und Gesichtsschwellung zu identifizieren. Bildgebende Tests wie CT und MRT wuchsen stetig, da Anbieter auf detaillierte anatomische Ansichten angewiesen waren, um das Ausmaß des Tumors zu beurteilen. Die Biopsie behielt ihre wesentliche Bedeutung zur Bestätigung, während andere fortschrittliche Diagnosewerkzeuge komplexe Fälle unterstützten, die eine präzise Stadieneinteilung erforderten.

- Zum Beispiel ist Siemens Healthineers ein bedeutender Hersteller in der Medizintechnikbranche, bekannt für sein Somatom-Portfolio von CT-Scannern, einschließlich des NAEOTOM Alpha, dem weltweit ersten Photonenzähl-CT-System. Als großes globales Unternehmen beschäftigt es weltweit etwa 72.000 Mitarbeiter (Stand September 2024).

Nach Krebsstadium

Fortgeschrittene Krebsstadien dominierten den Markt für Nasennebenhöhlenkrebs im Jahr 2024 mit einem Anteil von fast 52%. Viele Patienten kamen aufgrund unspezifischer früher Symptome spät zur Diagnose, was den Anteil der fortgeschrittenen Diagnosen erhöhte. Der Behandlungsbedarf stieg, da größere Tumore eine multimodale Versorgung mit Chirurgie, Strahlentherapie und systemischer Therapie erforderten. Lokalisierte Fälle zeigten ein moderates Wachstum, da Aufklärungsprogramme die Früherkennung verbesserten. Wiederkehrende Fälle trugen ebenfalls zur Marktexpansion bei, da langfristige Nachsorge und wiederholte therapeutische Interventionen erforderlich waren.

- Zum Beispiel berichtete Varian Medical Systems, jetzt Teil von Siemens Healthineers, dass die Bestellungen für seine TrueBeam-Strahlentherapieplattform bis Januar 2015 1.000 Einheiten, bis Februar 2018 2.000 und bis August 2019 3.000 erreichten.

Nach Behandlung

Chirurgie hielt 2024 mit etwa 47% den größten Anteil am Markt für Nasennebenhöhlenkrebs. Chirurgen bevorzugten die Resektion für lokalisierte und operable Tumore, da sie eine starke Kontrolle und verbesserte Überlebensraten bei vielen Patienten bot. Strahlentherapie folgte als wichtige Option für Patienten mit fortgeschrittenen Tumoren oder solche, die nicht operiert werden konnten. Chemotherapie spielte eine unterstützende Rolle in kombinierten Behandlungsplänen, half bei der Behandlung aggressiver oder fortgeschrittener Erkrankungen und erweiterte ihren Einsatz in verschiedenen Krankenhauseinrichtungen.

Wichtige Wachstumsfaktoren

Steigende Inzidenz und Diagnose im Spätstadium

Wachsende Fälle von Nasennebenhöhlenkrebs und häufige Diagnosen im Spätstadium erhöhten die Nachfrage nach Behandlungen. Viele Patienten kamen mit fortgeschrittenen Symptomen wie Gesichtsdruck oder anhaltender Nasenverstopfung in Krankenhäuser, was den Bedarf an intensiver Pflege erhöhte. Krankenhäuser erweiterten ihre Diagnostikeinheiten, um höhere Patientenzahlen zu bewältigen. Dieser Wandel förderte die Einführung fortschrittlicher Bildgebungs- und Biopsiewerkzeuge sowie multimodaler Therapien und trieb das stetige Marktwachstum in wichtigen Regionen voran.

- Zum Beispiel bestellte die Apollo Hospitals Group im Jahr 2016 12 fortschrittliche medizinische Linearbeschleuniger und 5 Brachytherapiesysteme für ihr indisches Netzwerk, um die Kapazität zur Behandlung steigender Krebsfälle, einschließlich spät auftretender Kopf- und Halstumore, zu erweitern.

Fortschritte in der diagnostischen Bildgebung und Pathologie

Verbesserte CT-, MRT- und endoskopische Werkzeuge verbesserten die Tumorvisualisierung und die Genauigkeit der Stadieneinteilung. Anbieter nutzten hochauflösende Bildgebung, um präzise chirurgische Ansätze zu planen und das Ansprechen auf die Behandlung zu bewerten. Moderne Pathologiemethoden stärkten auch die molekulare Bewertung, sodass Spezialisten Therapien basierend auf dem Tumorverhalten anpassen konnten. Diese Verbesserungen unterstützten die Früherkennung und reduzierten Diagnosefehler. Bessere Genauigkeit erhöhte die Behandlungserfolgsraten und steigerte die Nachfrage nach umfassenden Krebsversorgungsdiensten.

- Zum Beispiel berichtet Philips, dass sie seit 2013 über 300 Pathologiekunden bei der Implementierung digitaler Pathologielösungen in ihren Laboren unterstützt haben und speziell seit 2019 über 20 Krankenhauspathologielabore bei der Erreichung vollständig digitaler Abläufe geholfen haben.

Erweiterung von multidisziplinären Krebsbehandlungszentren

Integrierte Krebszentren, die Chirurgie, Strahlentherapie und Chemotherapie an einem Ort anbieten, verbesserten den Zugang der Patienten zu einer umfassenden Versorgung. Krankenhäuser investierten in erfahrene Chirurgen und moderne Strahlentherapie-Plattformen, um komplexe Kopf- und Halskrebserkrankungen zu behandeln. Koordinierte medizinische Teams verbesserten die Ergebnisse durch gemeinsame Entscheidungsfindung und personalisierte Behandlungspläne. Dieses Modell reduzierte Verzögerungen zwischen Diagnose und Therapie, verbesserte das Gesamtüberleben und trug zur nachhaltigen Marktexpansion bei.

Wichtige Trends & Chancen

Wachstum minimalinvasiver chirurgischer Techniken

Endoskopische Verfahren fanden breitere Anwendung aufgrund verkürzter Erholungszeiten, geringerer Komplikationsraten und besserer kosmetischer Ergebnisse. Chirurgen bevorzugten diese Methoden bei lokalisierten Tumoren, da sie die umliegenden Strukturen schonten und gleichzeitig eine effektive Entfernung sicherstellten. Fortschritte in der chirurgischen Navigation und hochauflösende Optiken verbesserten die Genauigkeit bei der Tumorexzision. Diese Vorteile ermutigten mehr Krankenhäuser, solche Ansätze zu übernehmen, was Chancen für Unternehmen bot, die endoskopische Werkzeuge und Navigationssysteme anbieten.

- Zum Beispiel berichtet Karl Storz, dass sie etwa 10.000 verschiedene Medizinprodukte anbieten, darunter starre und flexible Endoskope, die häufig in der endoskopischen Nasennebenhöhlen- und Schädelbasischirurgie zur minimalinvasiven Entfernung von Nasennebenhöhlenläsionen verwendet werden.

Zunehmende Akzeptanz der Präzisionsonkologie

Präzisionsbasierte Behandlungen nahmen zu, da genetische Profilierung Spezialisten half, Tumormutationen zu identifizieren, die mit der Behandlungsreaktion verbunden sind. Anbieter nutzten zielgerichtete Therapien und personalisierte Strahlentherapieplanung, um komplexe Fälle zu behandeln. Dieser Wandel unterstützte die Verwendung biomarkerbasierter Auswahl für systemische Therapien. Der Trend eröffnete Möglichkeiten für Diagnostikunternehmen und Onkologiezentren, molekulare Testdienste auszubauen und fortschrittliche Behandlungsplattformen in die Routinepraxis zu integrieren.

- Zum Beispiel kann das NovaSeq 6000 System von Illumina in einem Hochdurchsatzlauf bis zu 20.000.000.000 Einzelreads erzeugen, was eine umfassende genomische Profilierung ermöglicht, die die Auswahl zielgerichteter Therapien in der Präzisionsonkologie untermauert.

Steigende Investitionen in die Forschung zu Kopf- und Halskrebs

Regierungsstellen und private Gruppen erhöhten die Finanzierung für klinische Studien, die sich auf seltene Krebserkrankungen konzentrieren. Forschungsprogramme untersuchten neue Medikamentenkombinationen, verbesserte Strahlentherapiemethoden und verbesserte Früherkennungstools. Diese Investitionen förderten die Zusammenarbeit zwischen Krankenhäusern und akademischen Institutionen. Der wachsende Forschungsfokus schuf neue kommerzielle Möglichkeiten für Therapieentwickler und Diagnostikinnovatoren, die sich auf Nasennebenhöhlenkrebs konzentrieren.

Wichtige Herausforderungen

Komplexe Anatomie führt zu chirurgischen Schwierigkeiten

Tumore, die in der Nähe der Augen, des Gehirns und großer Blutgefäße wachsen, erhöhten die chirurgischen Risiken und erforderten hochqualifizierte Teams. Chirurgen standen vor der Herausforderung, den Tumor vollständig zu entfernen, ohne lebenswichtige Strukturen zu beschädigen. Diese Einschränkungen reduzierten die Anzahl der geeigneten Kandidaten für eine vollständige Resektion. Krankenhäuser benötigten fortschrittliche Ausrüstung und erfahrenes Personal, um solche Fälle zu bewältigen, was die Behandlungskosten erhöhte und den Zugang für Patienten in kleineren Zentren einschränkte.

Geringes Bewusstsein und verzögerte Diagnose

Frühe Symptome ähnelten oft gewöhnlichen Nasennebenhöhlenproblemen, was viele Menschen dazu veranlasste, die medizinische Untersuchung zu verschieben. Diese Verzögerung führte zu einer höheren Anzahl von Fällen im fortgeschrittenen Stadium, was die Erfolgsraten der Behandlung verringerte. Geringes Bewusstsein unter Hausärzten verzögerte ebenfalls die Überweisung an Spezialisten. Dieses Muster erhöhte den Bedarf an komplexen Behandlungsplänen und fügte den Patienten finanzielle Belastungen hinzu. Die Bewältigung dieser Herausforderung erforderte stärkere Bewusstseinsprogramme und verbesserte Screening-Praktiken.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 etwa 41 % des Marktanteils für Paranasale Sinuskarzinome, unterstützt durch eine starke diagnostische Infrastruktur und einen breiten Zugang zu Onkologie-Spezialisten. Krankenhäuser nutzten fortschrittliche Bildgebungswerkzeuge und endoskopische Systeme, die die Früherkennung und chirurgischen Ergebnisse verbesserten. Hohes Bewusstsein unter den Anbietern erhöhte die Überweisungen an Krebszentren für komplexe Kopf- und Halsfälle. Laufende Forschungsprogramme und günstige Erstattungspolitiken förderten auch die Einführung multidisziplinärer Behandlungen. Die Region wuchs weiter, da Investitionen in Strahlentherapie-Upgrades und molekulare Tests die Behandlungspräzision in großen Gesundheitsnetzwerken erweiterten.

Europa

Europa machte im Jahr 2024 fast 29 % des Marktanteils für Paranasale Sinuskarzinome aus, angetrieben durch etablierte Krebsversorgungssysteme und zunehmende Betonung auf Präzisionsdiagnostik. Länder in Westeuropa boten starken Zugang zu Bildgebung, Biopsiewerkzeugen und spezialisierten Onkologiezentren, was die Patientenevaluierung und Behandlungsplanung verbesserte. Nationale Gesundheitsprogramme unterstützten Initiativen zur Früherkennung, um späte Stadien zu reduzieren. Forschungskollaborationen zwischen akademischen Krankenhäusern stärkten klinische Studien für kombinierte Therapien. Wachsende Bekanntheit minimalinvasiver Chirurgie und breitere Nutzung endoskopischer Ansätze unterstützten ebenfalls die Marktexpansion in der Region.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste im Jahr 2024 etwa 22 % des Marktanteils für Paranasale Sinuskarzinome, mit Wachstum unterstützt durch steigende Patientenzahlen und erweiterte Krankenhauskapazitäten. Viele Länder erhöhten Investitionen in Onkologieeinheiten und fortschrittliche Bildgebungssysteme, um höhere Krebsbelastungen zu bewältigen. In städtischen Zentren verbesserte sich der Zugang zu endoskopischer Chirurgie und Strahlentherapietechnologie, während ländliche Gebiete weiterhin eingeschränkte diagnostische Reichweite hatten. Wachsende Schulungsprogramme für Kopf- und Halschirurgen und steigende Akzeptanz von Präzisionstests steigerten ebenfalls die regionale Nachfrage. Wirtschaftswachstum ermutigte private Krankenhäuser, moderne Behandlungsplattformen einzuführen.

Lateinamerika

Lateinamerika hielt im Jahr 2024 etwa 5 % des Marktanteils für Paranasale Sinuskarzinome, geprägt von ungleichem Zugang zur Gesundheitsversorgung und wachsendem Fokus auf Früherkennung. Große städtische Krankenhäuser boten CT-, MRT- und Biopsiedienste an, aber kleinere Regionen hatten Verzögerungen bei der Diagnose und Verfügbarkeit von Spezialisten. Investitionen in Krebsprogramme verbesserten die Behandlungskapazität in Ländern wie Brasilien und Mexiko. Die Einführung von endoskopischer Chirurgie und Strahlentherapie-Upgrades nahm allmählich zu, da Krankenhäuser ihre Ausrüstung modernisierten. Öffentlichkeitskampagnen unterstützten frühere Symptommeldungen, was half, späte Stadien in der Region zu reduzieren.

Naher Osten und Afrika

Der Nahe Osten und Afrika machten 2024 fast 3 % des Anteils am Markt für Nasennebenhöhlenkrebs aus, wobei das Wachstum durch die Erweiterung von Onkologiezentren in den Golfstaaten beeinflusst wurde. Fortschrittliche Krankenhäuser investierten in chirurgische Navigationssysteme und moderne Strahlentherapieplattformen, um komplexe Tumore zu behandeln. Viele Länder in Afrika hatten eine begrenzte diagnostische Kapazität, was zu einer späten Erkennung und einem höheren Behandlungsbedarf führte. Internationale Partnerschaften und Regierungsinitiativen verbesserten die Ausbildung von Spezialisten. Die schrittweise Einführung von Bildgebungsverbesserungen und die erhöhte Überweisung von Patienten an tertiäre Zentren unterstützten eine stetige, aber langsame Marktentwicklung.

Marktsegmentierungen:

Nach Diagnose

- Medizinische Vorgeschichte und körperliche Untersuchung

- Bildgebende Tests

- Biopsie

- Andere

Nach Krebsstadium

- Fortgeschritten

- Lokalisiert

- Wiederkehrend

Nach Behandlung

- Chirurgie

- Strahlentherapie

- Chemotherapie

Nach Endverbraucher

- Krankenhäuser & Kliniken

- Krebsbehandlungs- & Forschungszentren

- Forschungslabore

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Nasennebenhöhlenkrebs wird von führenden Unternehmen wie AstraZeneca plc (Vereinigtes Königreich), Johnson & Johnson (Vereinigte Staaten), Novartis AG (Schweiz), Pfizer Inc. (Vereinigte Staaten), Sanofi S.A. (Frankreich), Merck & Co., Inc. (Vereinigte Staaten), Eli Lilly and Company (Vereinigte Staaten), Bristol Myers Squibb (Vereinigte Staaten) und F. Hoffmann-La Roche AG (Schweiz) geprägt. Globale Hersteller konzentrierten sich auf die Erweiterung ihrer Onkologie-Portfolios durch fortschrittliche Immuntherapien, zielgerichtete Medikamente und präzisionsbasierte Behandlungslösungen. Viele Unternehmen stärkten ihre klinischen Pipelines, indem sie in Studien zu seltenen Kopf- und Halskrebserkrankungen investierten. Unternehmen verfolgten Strategien wie die Verbesserung molekularer Diagnostikpartnerschaften, die Verbesserung von Strahlentherapieplattformen und die Integration von Unterstützungsdiensten in den Krebsversorgungspfaden. Der steigende Fokus auf personalisierte Medizin ermutigte Unternehmen, biomarkerbasierte Behandlungsmodelle zu verfeinern. Marktführer erweiterten auch die Zusammenarbeit mit Forschungseinrichtungen, um die Entwicklung neuer Therapien zu beschleunigen und den Zugang zu effektiven Behandlungsoptionen in entwickelten und aufstrebenden Regionen zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im Oktober 2025 präsentierte Johnson & Johnson über sein Janssen-Pharmaunternehmen positive Ergebnisse der Phase-1b/2-OrigAMI-4-Studie auf dem ESMO-Kongress.

- Im Oktober 2024 berichtete Merck über positive Ergebnisse der Phase-3-Studie KEYNOTE-689 für Pembrolizumab als perioperative Behandlung für reseziertes lokal fortgeschrittenes Plattenepithelkarzinom des Kopfes und Halses aus dem Oropharynx, der Mundhöhle, des Kehlkopfes oder des Hypopharynx.

- Im Jahr 2023 arbeitete Bristol Myers Squibb (BMS) mit Paradigm zusammen, um ein neues klinisches Studienmodell zu entwickeln, das den Zugang der Patienten verbessern, den Abschluss der Studien beschleunigen und die Belastung der Gesundheitsdienstleister verringern soll.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Diagnose, Krebsstadium, Behandlung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird wachsen, da Früherkennungsprogramme in wichtigen Regionen ausgeweitet werden.

- Krankenhäuser werden die Einführung fortschrittlicher Bildgebungswerkzeuge zur präzisen Tumorbewertung erhöhen.

- Minimalinvasive endoskopische Chirurgie wird in spezialisierten Zentren breitere Anwendung finden.

- Präzisionsonkologie wird die Behandlungsplanung durch verstärkten Einsatz molekularer Tests gestalten.

- Integrierte Krebszentren werden die multidisziplinäre Behandlung komplexer Fälle stärken.

- Forschungsinvestitionen werden steigen, um verbesserte Strahlentherapie- und zielgerichtete Therapieoptionen zu entwickeln.

- Aufklärungskampagnen werden helfen, späte Diagnosen zu reduzieren und Behandlungsergebnisse zu verbessern.

- Schwellenmärkte werden die Onkologie-Infrastruktur aufrüsten und den Zugang zu qualifizierten Spezialisten erweitern.

- Digitale Werkzeuge wie KI-gestützte Diagnosen werden schnellere und genauere Bewertungen unterstützen.

- Zusammenarbeit zwischen Krankenhäusern und Forschungseinrichtungen wird Innovationen in Behandlungswegen vorantreiben.