Marktübersicht der Ni-basierten Superlegierungen:

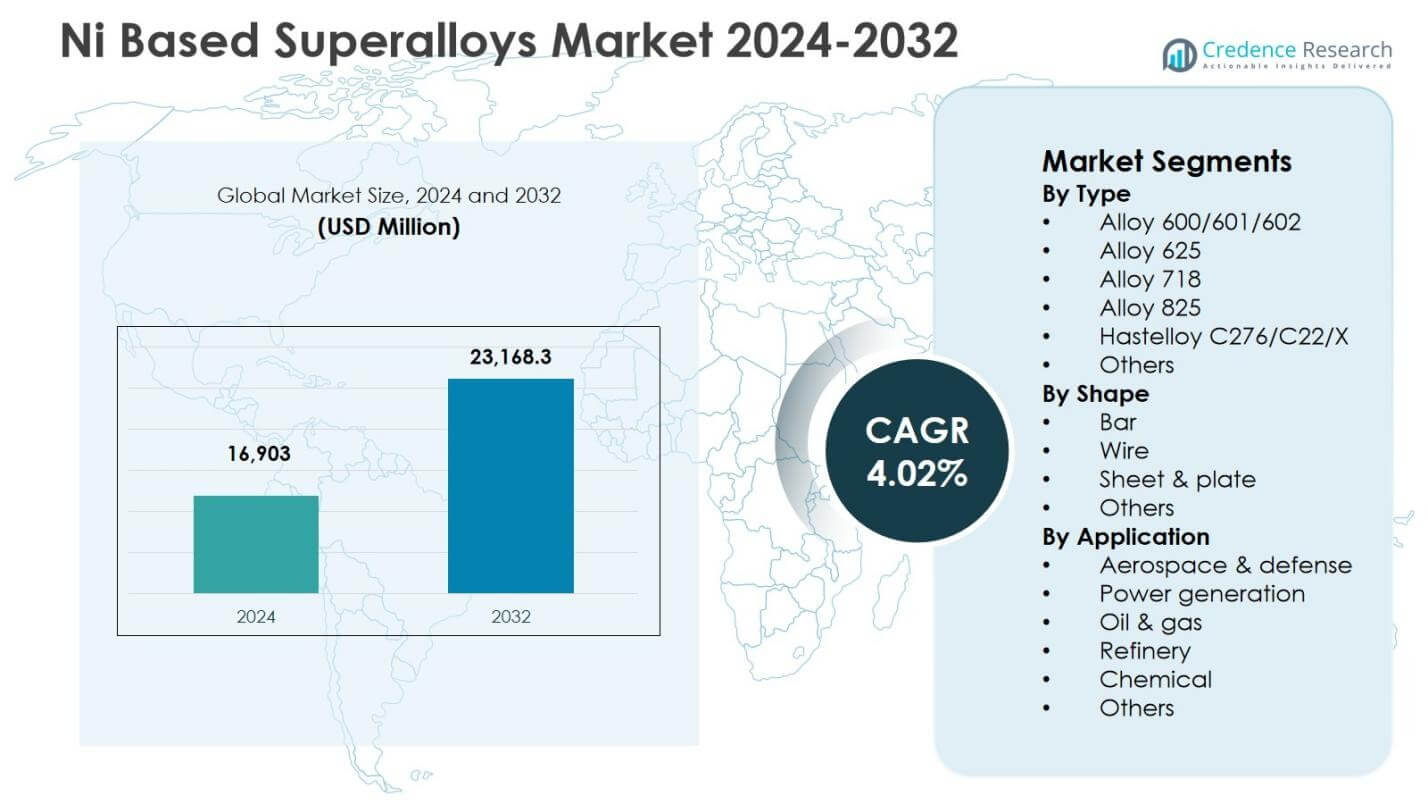

Die Marktgröße für Ni-basierte Superlegierungen wurde im Jahr 2024 auf 16.903 Millionen USD geschätzt und soll bis 2032 23.168,3 Millionen USD erreichen, bei einer CAGR von 4,02% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der Ni-basierten Superlegierungen 2024 |

16.903 Millionen USD |

| Ni-basierte Superlegierungen Markt, CAGR |

4,02% |

| Marktgröße der Ni-basierten Superlegierungen 2032 |

23.168,3 Millionen USD |

Einblicke in den Markt für Ni-basierte Superlegierungen

- Der Markt wird angetrieben durch die steigende Nachfrage aus der Luft- und Raumfahrt- sowie Verteidigungsmotorenfertigung, Effizienzsteigerungen bei Turbinen und die zunehmende Verwendung von hochtemperatur- und korrosionsbeständigen Materialien in der Öl-, Gas- und Chemieverarbeitungsindustrie.

- Wichtige Markttrends umfassen die zunehmende Einführung der additiven Fertigung für komplexe Superlegierungskomponenten, technologische Fortschritte bei Hochleistungslegierungen und wachsende Investitionen in Antriebssysteme der nächsten Generation und wasserstoffbereite Turbinensysteme.

- Führende Akteure stärken ihre Marktpräsenz durch Materialinnovationen, strategische Lieferpartnerschaften und Kapazitätserweiterungsinitiativen, während die Dominanz von Legierung 718 mit einem Anteil von 34,2 % im Jahr 2024 ihre weitverbreitete Verwendung in Turbinen- und Strukturkomponenten der Luft- und Raumfahrt widerspiegelt.

- Das regionale Wachstum wird von Nordamerika mit einem Anteil von 32,6 % im Jahr 2024 angeführt, gefolgt von Europa mit 27,4 % und Asien-Pazifik mit 28,9 %, unterstützt durch starke Luftfahrtproduktion, industrielle Fertigungsexpansion und Energieerzeugungsprojekte.

Analyse der Marktsegmentierung für Ni-basierte Superlegierungen:

Nach Typ

Der Markt für Ni-basierte Superlegierungen nach Typ wird von Legierung 718 angeführt, die im Jahr 2024 einen Anteil von 34,2 % ausmachte, angetrieben durch ihre überlegene Kriechbeständigkeit, Schweißbarkeit und Hochtemperaturleistung, die sie zum bevorzugten Material für Turbinenscheiben, Verdichterkomponenten und Luft- und Raumfahrtbefestigungen macht. Die Nachfrage wird weiter durch ihre weitverbreitete Verwendung in der additiven Fertigung und industriellen Gasturbinen unterstützt. Legierung 625 und Hastelloy C276/C22/X gewannen zusammen an Bedeutung in korrosionsintensiven Umgebungen, während Legierung 600/601/602 und Legierung 825 in Raffinerie- und Chemieverarbeitungsanwendungen relevant blieben, da die Endverbraucherindustrien ihre Kapazitäten erweiterten.

- Beispielsweise spezifizieren Carpenter Technology und andere Luftfahrtzulieferer Legierung 718 für Turbinenscheiben, Verdichtergehäuse und kritische Befestigungen in modernen Strahltriebwerken, da die Legierung bei erhöhten Temperaturen Festigkeit und Duktilität beibehält und gleichzeitig eine zuverlässige Schweißbarkeit bietet.

Nach Form

In Bezug auf die Form entwickelten sich Blech & Platte mit einem Anteil von 41,7 % im Jahr 2024 als dominierendes Teilsegment, was auf ihren umfangreichen Einsatz in Turbinengehäusen, Hitzeschildern, Brennkammerauskleidungen und Strukturkomponenten in den Bereichen Luft- und Raumfahrt, Energieerzeugung und Petrochemie zurückzuführen ist. Das Segment profitiert von steigenden Investitionen in die Effizienzsteigerung von Turbinen und die Großformatfertigung. Stäbe und Drähte trugen aufgrund ihrer Anwendung in Befestigungselementen, Wellen und Ventilkomponenten einen bedeutenden Anteil bei, während andere Spezialformen in präzisionsgefertigten Komponenten in speziellen Industriesystemen an Bedeutung gewannen.

- Beispielsweise werden Inconel 718-Platten von Special Metals in der Luft- und Raumfahrt für Turbinenscheiben, Schaufeln und Brennkammern eingesetzt, wobei sie von der Hochtemperaturfestigkeit bis zu 700 °C und der Korrosionsbeständigkeit profitieren.

Nach Anwendung:

Nach Anwendung blieb Luft- und Raumfahrt & Verteidigung mit einem Anteil von 46,5 % im Jahr 2024 das führende Teilsegment, unterstützt durch die steigende Flugzeugproduktion, die Modernisierung von Triebwerken und Beschaffungsprogramme für Verteidigungsflotten, die hochfeste, oxidationsbeständige Legierungen für Turbinen und Abgassysteme erfordern. Das Wachstum wird durch strenge Ziele zur Kraftstoffeffizienz und Emissionsreduzierung verstärkt, die die Einführung von Hochtemperatur-Superlegierungen beschleunigen. Die Energieerzeugung hielt einen bemerkenswerten Anteil, angetrieben durch den Ausbau von Gasturbinen, während die Öl- & Gas-, Raffinerie- und Chemieindustrien die Nachfrage nach korrosionsbeständigen Qualitäten für die Hochdruckverarbeitung, den Umgang mit saurem Gas und die kritische Anlageninfrastruktur aufrechterhielten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Erweiterung der Luft- und Raumfahrt- sowie Verteidigungsproduktion

Der Markt für Nickelbasis-Superlegierungen verzeichnet starkes Wachstum aufgrund der beschleunigten Flugzeugproduktion, der Modernisierung von Strahltriebwerken und steigender Investitionen in Verteidigungsflugprogramme. Hersteller verwenden zunehmend hochtemperatur- und ermüdungsbeständige Legierungen für Turbinenschaufeln, Brennkammerauskleidungen und strukturelle Triebwerkskomponenten, um Haltbarkeit und Kraftstoffeffizienz zu verbessern. Strengere Emissionsvorschriften und der Übergang zu leichten Antriebsplattformen verstärken die Nachfrage weiter. Der Ersatz alternder Flotten, höhere MRO-Aktivitäten und die Entwicklung von Antriebstechnologien der nächsten Generation erhöhen weiterhin den Verbrauch von Legierung 718 und verwandten Qualitäten in globalen Luft- und Raumfahrtlieferketten und stärken die langfristige Marktexpansion.

- Zum Beispiel verwendet GE Aircraft Engines die Legierung 718 ausgiebig in kritischen rotierenden Teilen, Luftschaufeln, Turbinenscheiben und tragenden Strukturen in seinen Düsentriebwerken. Die investitionsgegossene Legierung 718 ermöglicht komplexe Strukturen wie den hinteren Rahmen der GE90-Turbine und nutzt ihre Schweißbarkeit für eine kostengünstige Fertigung.

Zunehmende Akzeptanz in der Stromerzeugung und bei industriellen Gasturbinen

Der wachsende Einsatz von hocheffizienten Gasturbinen steigert die Verwendung von Nickel-basierten Superlegierungen in Anwendungen zur Stromerzeugung erheblich. Diese Legierungen ermöglichen es Turbinen, bei erhöhten Brenntemperaturen zu arbeiten und gleichzeitig die strukturelle Integrität zu bewahren, was zu einer verbesserten thermischen Effizienz, einer verlängerten Lebensdauer und reduzierten Wartungsanforderungen führt. Der Übergang zu Kombikraftwerken, dezentralen Energieanlagen und Kraft-Wärme-Kopplungsprojekten treibt die Materialnachfrage weiter an. Die Sanierung alternder Turbinenflotten und verstärkte Investitionen in zuverlässigkeitsorientierte Wartungsprogramme stärken die Akzeptanz. Überlegene Beständigkeit gegen Oxidation, Korrosion und thermische Zyklen positioniert diese Legierungen als wesentliche Materialien in fortschrittlichen Turbinenherstellungsökosystemen weltweit.

- Zum Beispiel nutzt Mitsubishi Power ähnliche Materialien in seinen JAC-Gasturbinen, die im kommerziellen Einsatz über 100.000 Betriebsstunden verzeichnet haben, um Oxidations- und Korrosionsbeständigkeit unter hohen thermischen Belastungsbedingungen zu gewährleisten.

Steigende Nutzung in Öl-, Gas-, Raffinerie- und chemischen Prozessen

Der Markt für Nickel-basierte Superlegierungen profitiert von der zunehmenden Verwendung in Öl- und Gas-, Raffinerie- und chemischen Verarbeitungsanlagen aufgrund ihrer außergewöhnlichen Korrosionsbeständigkeit und Spannungsbruchfestigkeit. Diese Legierungen gewährleisten einen sicheren Betrieb in Hochdruck-, sauren Gas- und Hochtemperaturumgebungen in Reaktoren, Ventilen, Pipelines und Wärmetauschersystemen. Das Wachstum in der Tiefseebohrung, LNG-Wertschöpfungsketten, Wasserstoffverarbeitung und Erweiterungen von petrochemischen Anlagen beschleunigt die Nachfrage. Initiativen zur Verlängerung der Lebensdauer von Anlagen und Programme zur Optimierung der Zuverlässigkeit fördern den Einsatz von hochwertigen Superlegierungen, um das Risiko von Geräteausfällen und Wartungsstillständen zu minimieren, was den anhaltenden Verbrauch in kritischen industriellen Infrastrukturanwendungen antreibt.

Wichtige Trends & Chancen

Integration der additiven Fertigung in die Produktion von Superlegierungskomponenten

Die additive Fertigung stellt einen bedeutenden Fortschritt im Markt für Nickel-basierte Superlegierungen dar, indem sie die Herstellung komplexer, leichter Komponenten mit verfeinerten Geometrien und reduziertem Materialabfall ermöglicht. Technologien wie Laser-Pulverbettfusion und gerichtete Energieabscheidung erweitern die Anwendbarkeit von Legierung 718, Legierung 625 und anderen Qualitäten in Turbinen-, Luft- und Raumfahrt- sowie Hochleistungsindustriebereichen. Dieser Trend unterstützt schnelles Prototyping, Designflexibilität und dezentrale Produktionsfähigkeiten, stärkt die Widerstandsfähigkeit der Lieferkette und verkürzt die Vorlaufzeiten. Die Zusammenarbeit zwischen Legierungsherstellern, Entwicklern von 3D-Drucksystemen und OEMs schafft neue Möglichkeiten für Leistungsoptimierung, kosteneffiziente Fertigung und beschleunigte Produktinnovation.

- Zum Beispiel setzten InssTek und GOD Tech die gerichtete Energieabscheidung mit Inconel 625 ein, um eine Turbinenschaufel (Basis CMSX-4) und eine Leitschaufel (Basis MAR-M247) eines Kraftwerks zu reparieren.

Verschiebung hin zu hocheffizienten und emissionsarmen Energie- und Antriebssystemen

Der globale Übergang zu energieeffizienten und emissionsarmen Technologien bietet bedeutende Chancen für Nickel-basierte Superlegierungen in fortschrittlichen Turbinen- und Antriebsplattformen. Die zunehmende Akzeptanz von wasserstoffbereiten Turbinen, ultra-hochtemperaturbeständigen Flugzeugtriebwerken und der nächsten Generation von industriellen Verarbeitungssystemen erhöht die Nachfrage nach Legierungen, die unter extremer Hitze und oxidativem Stress arbeiten können. Fortschritte in der Legierungschemie, bei Schutzbeschichtungen und in Herstellungsprozessen verbessern die Leistungszuverlässigkeit und Haltbarkeit der Komponenten weiter. Da Industrien in nachhaltige Energieinfrastruktur und sauberere Antriebssysteme investieren, spielen Nickel-basierte Superlegierungen eine entscheidende Rolle bei der Unterstützung des technologischen Fortschritts und der langfristigen Dekarbonisierungsziele.

- Zum Beispiel verlässt sich die wasserstoffbereite Gasturbine SGT-800 von Siemens Energy, die mit bis zu 75 % Wasserstoff im Kraftstoffgemisch betrieben werden kann, auf fortschrittliche Nickel-basierte Superlegierungen, um die strukturelle Integrität bei hohen Verbrennungstemperaturen zu gewährleisten.

Hauptherausforderungen

Hohe Material- und Herstellungskosten

Eine große Herausforderung im Markt für Nickel-basierte Superlegierungen sind die hohen Kosten, die mit Legierungselementen, Präzisionsverarbeitungstechnologien und spezialisierten Wärmebehandlungs- und Schmiedeprozessen verbunden sind. Komplexe Zusammensetzungen, die Abhängigkeit von strategischen Metallen und strenge mechanische Qualitätsstandards erhöhen die Produktions- und Bearbeitungskosten erheblich. Diese Kostendrucke begrenzen die Akzeptanz in preissensitiven Anwendungen und aufstrebenden Märkten, während Schwankungen der Rohstoffpreise die Beschaffung unsicher machen. Hersteller müssen sich auf Recyclingeffizienz, Near-Net-Shape-Verarbeitung und Prozessoptimierung konzentrieren, um die Kostenwettbewerbsfähigkeit zu verbessern und die kommerzielle Skalierbarkeit fortschrittlicher Superlegierungslösungen zu erweitern.

Lieferkettenbeschränkungen und Risiken der Rohstoffverfügbarkeit

Der Markt steht vor anhaltenden Herausforderungen im Zusammenhang mit der Fragilität der Lieferkette, der begrenzten Verfügbarkeit kritischer Legierungseingaben und der Abhängigkeit von geografisch konzentrierten Bergbau- und Raffinierungsregionen. Geopolitische Störungen, Handelsbeschränkungen und Logistikverzögerungen verlängern die Lieferzeiten und beeinträchtigen die Lieferzuverlässigkeit für Luftfahrt-, Energie- und Industrielle Hersteller. Zertifizierungsanforderungen und spezialisierte Chargenproduktion erschweren die Kapazitätserweiterung und die Bestandsplanung weiter. Diese Faktoren können die Verfügbarkeit von Komponenten und die Produktionsplanung in kritischen Industrien stören. Die Stärkung der Lieferantendiversifizierung, strategische Beschaffungspartnerschaften und langfristige Materialsicherheitsrahmen bleiben entscheidend, um eine stabile Lieferkontinuität im Markt für Nickel-basierte Superlegierungen zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hielt eine führende Position im Markt für Nickelbasis-Superlegierungen mit einem Anteil von 32,6% im Jahr 2024, angetrieben durch starke Fertigung von Luft- und Raumfahrttriebwerken, Modernisierungsinitiativen im Verteidigungsbereich und fortschrittliche Turbinenproduktionsprogramme in den USA und Kanada. Die Region profitiert von einer gut etablierten Lieferkette, hohen Investitionen in die additive Fertigung und starken F&E-Aktivitäten, die die Innovation und Leistungssteigerung von Legierungen unterstützen. Wachstum bei industriellen Gasturbinen, Raffinerieaufrüstungen sowie Wartungs-, Reparatur- und Überholungsaktivitäten (MRO) stärken die Nachfrage weiter. Die Expansion in der Weltraumantriebstechnik und bei Plattformen für die nächste Generation von Strahltriebwerken unterstreicht die strategische Bedeutung von hochtemperaturbeständigen Nickelmaterialien in kritischen Industrien.

Europa

Europa machte einen Anteil von 27,4% im Jahr 2024 aus, unterstützt durch die Präsenz großer Luft- und Raumfahrt-OEMs, Turbinenhersteller und chemischer Verarbeitungsindustrien in Deutschland, Frankreich, dem Vereinigten Königreich und Italien. Die Region legt Wert auf kraftstoffeffiziente Antriebstechnologien, Emissionsreduktionsziele und Fortschritte in der Materialtechnik, die die Einführung von leistungsstarken Nickel-Superlegierungen erhöhen. Starke Nachfrage aus industriellen Gasturbinen, Raffineriebetrieben und speziellen Ingenieuranwendungen trägt ebenfalls zur Marktexpansion bei. Investitionen in wasserstoffbereite Energieinfrastruktur und die Entwicklung nachhaltiger Luftfahrttechnologien stimulieren den Verbrauch weiter. Kollaborative industrielle Forschungsprogramme und starke metallurgische Expertise stärken Europas Wettbewerbsposition in der Produktion und Anwendung von hochwertigen Superlegierungen.

Asien-Pazifik

Asien-Pazifik entwickelte sich als der am schnellsten wachsende regionale Markt mit einem Anteil von 28,9% im Jahr 2024, angetrieben durch die schnelle Expansion in der Luft- und Raumfahrtfertigung, der Stromerzeugungskapazität sowie der petrochemischen und Raffinerieinfrastruktur in China, Indien, Japan und Südkorea. Der steigende Flugzeugflottenkauf, die Lokalisierung der Fertigung von Triebwerkskomponenten und starke Investitionen in Projekte für industrielle Gasturbinen steigern die Nachfrage erheblich. Die Region profitiert auch von groß angelegten chemischen Verarbeitungs- und LNG-Entwicklungsaktivitäten, die korrosionsbeständige hochtemperaturbeständige Legierungen erfordern. Von der Regierung unterstützte Industrialisierungsprogramme, Technologie-Transfer-Partnerschaften und Kapazitätserweiterungen in der Speziallegierungsproduktion stärken die Rolle Asien-Pazifiks als wichtigen Fertigungs- und Verbrauchsknotenpunkt.

Lateinamerika

Lateinamerika repräsentierte einen Anteil von 6,1% im Jahr 2024, unterstützt durch steigende Investitionen in die Öl- und Gasproduktion, Raffinerieaufrüstungen und industrielle Energieinfrastruktur in Brasilien, Mexiko und Argentinien. Die zunehmende Einführung von Nickelbasis-Superlegierungen in Hochtemperaturverarbeitungsanlagen, Gasturbinensystemen und Offshore-Bohraktivitäten treibt die Marktnachfrage an. Wachstum bei der Montage und Wartung von Luft- und Raumfahrtkomponenten trägt weiter zum Verbrauch bei. Laufende petrochemische Erweiterungen, auf Zuverlässigkeit fokussierte Modernisierungsinitiativen in Anlagen und die Entwicklung von LNG- und Tiefwasserexplorationsprojekten verstärken die Notwendigkeit für korrosions- und hitzebeständige Legierungen und stärken die langfristige Teilnahme der Region an der globalen Superlegierungs-Wertschöpfungskette.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machten im Jahr 2024 einen Anteil von 5,0 % aus, angetrieben durch eine starke Nachfrage aus der Öl- und Gasverarbeitung, petrochemischen Anlagen und Energieerzeugungsprojekten in Saudi-Arabien, den VAE, Katar und Südafrika. Hohe Betriebstemperaturen, saure Gasumgebungen und raue Verarbeitungsbedingungen beschleunigen den Einsatz von Nickel-basierten Superlegierungen in Turbinen, Reaktoren, Ventilen und Pipeline-Systemen. Laufende Raffinerieerweiterungen, Investitionen in Gas-zu-Chemikalien und Programme zur industriellen Diversifizierung unterstützen das Marktwachstum. Die zunehmende Einführung fortschrittlicher Turbinentechnologien und Initiativen zur Zuverlässigkeitssteigerung in kritischen Energieinfrastrukturen stärken die Nachfrage der Region nach hochwertigen, leistungsstarken Superlegierungsmaterialien weiter.

Marktsegmentierungen für Nickel-basierte Superlegierungen:

Nach Typ

- Legierung 600/601/602

- Legierung 625

- Legierung 718

- Legierung 825

- Hastelloy C276/C22/X

- Andere

Nach Form

- Stange

- Draht

- Blech & Platte

- Andere

Nach Anwendung

- Luft- und Raumfahrt & Verteidigung

- Energieerzeugung

- Öl & Gas

- Raffinerie

- Chemie

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Nickel-basierte Superlegierungen ist geprägt von der Präsenz führender Akteure wie General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval und United Technologies Corporation. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Legierungen, präzise Fertigungstechnologien und langfristige Lieferpartnerschaften mit Luft- und Raumfahrt-, Energieerzeugungs- und Industrie-OEMs. Der Markt bleibt stark innovationsgetrieben, mit strategischen Investitionen in additive Fertigung, Hochtemperaturleistungsoptimierung und korrosionsbeständige Legierungsformulierungen zur Unterstützung von Turbinen- und Antriebsplattformen der nächsten Generation. Die Wettbewerbsfähigkeit wird durch vertikale Integration, Kapazitätserweiterungen und Kooperationen mit Forschungseinrichtungen zur metallurgischen Verbesserung gestärkt. Darüber hinaus legen die Lieferanten Wert auf Qualitätszertifizierung, Zuverlässigkeitssicherung und Lebenszyklus-Serviceunterstützung, um strenge Leistungsstandards der Branche zu erfüllen. Die wachsende Anwendungsdiversifizierung in Raffinerien, chemischer Verarbeitung und Energieinfrastruktur fördert zudem die Erweiterung des Produktportfolios und kundenorientierte Materialentwicklungsstrategien auf globalen Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Pratt & Whitney (USA)

- Aubert & Duval (Frankreich)

- Boeing (USA)

- Safran (Frankreich)

- ATI (USA)

- Rolls-Royce plc (UK)

- Global Atomic Corp. (USA)

- Haynes International (USA)

- United Technologies Corporation (USA)

- General Electric Company (USA)

Neueste Entwicklungen

- Im April 2025 entwickelte und führte QuesTek Innovations LLC in Zusammenarbeit mit Stoke Space eine neuartige nickelbasierte Superlegierung für die additive Fertigung ein, die für extreme Luft- und Raumfahrtumgebungen ausgelegt ist.

- Im Februar 2025 brachte MIDHANI drei neuartige Luft- und Raumfahrtmaterialien auf den Markt, darunter Nickellegierungsbarren für hohe Temperaturen, geschmiedete Stäbe aus Legierung S152 und Superni 41 Platten, die für Düsentriebwerke, Flugzeuge und Raumfahrttechnologien unerlässlich sind.

- Im August 2025 schloss EverMetal Holdings die Übernahme von CAI Custom Alloys LLC ab, wodurch die Verarbeitungskapazität für nickelbasierte Superlegierungsschrotte verbessert und die Fähigkeiten der Lieferkette gestärkt wurden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Form, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein anhaltendes Nachfragewachstum erleben, da die Produktion von Luft- und Raumfahrtmotoren und Modernisierungsinitiativen der Flotte weltweit fortgesetzt werden.

- Hersteller werden zunehmend fortschrittliche Legierungschemien einsetzen, um die Hochtemperaturfestigkeit, Korrosionsbeständigkeit und Ermüdungsleistung zu verbessern.

- Additive Fertigung wird eine größere Rolle bei der Herstellung komplexer Superlegierungskomponenten mit verbesserter Effizienz und reduziertem Materialabfall spielen.

- Anwendungen zur Energieerzeugung werden sich ausweiten, da hocheffiziente Gasturbinen und wasserstoffbereite Systeme breiter eingesetzt werden.

- Die Öl-, Gas- und petrochemischen Industrien werden den Einsatz von Premium-Superlegierungen für zuverlässigkeitskritische, hochdruckbetriebene Umgebungen erhöhen.

- Materialrecycling, Schrottverwertung und Praktiken der Kreislaufwirtschaft werden gestärkt, um Kostendruck und Versorgungssicherheit zu adressieren.

- Partnerschaften in der Lieferkette zwischen Legierungsherstellern, OEMs und Forschungseinrichtungen werden intensiviert, um Innovations- und Qualifizierungszyklen zu beschleunigen.

- Schwellenländer werden ihre lokale Fertigungskapazität und Spezialmetallurgie-Fähigkeiten ausbauen, um die Importabhängigkeit zu verringern.

- Der regulatorische Fokus auf Energieeffizienz und Emissionsreduktion wird Investitionen in fortschrittliche Turbinen- und Antriebstechnologien verstärken.

- Kontinuierliche F&E in Beschichtungen, Verarbeitungstechniken und Mikrostrukturkontrolle wird Leistungsverbesserungen und langfristige Wettbewerbsfähigkeit auf dem Markt vorantreiben.