Marktübersicht

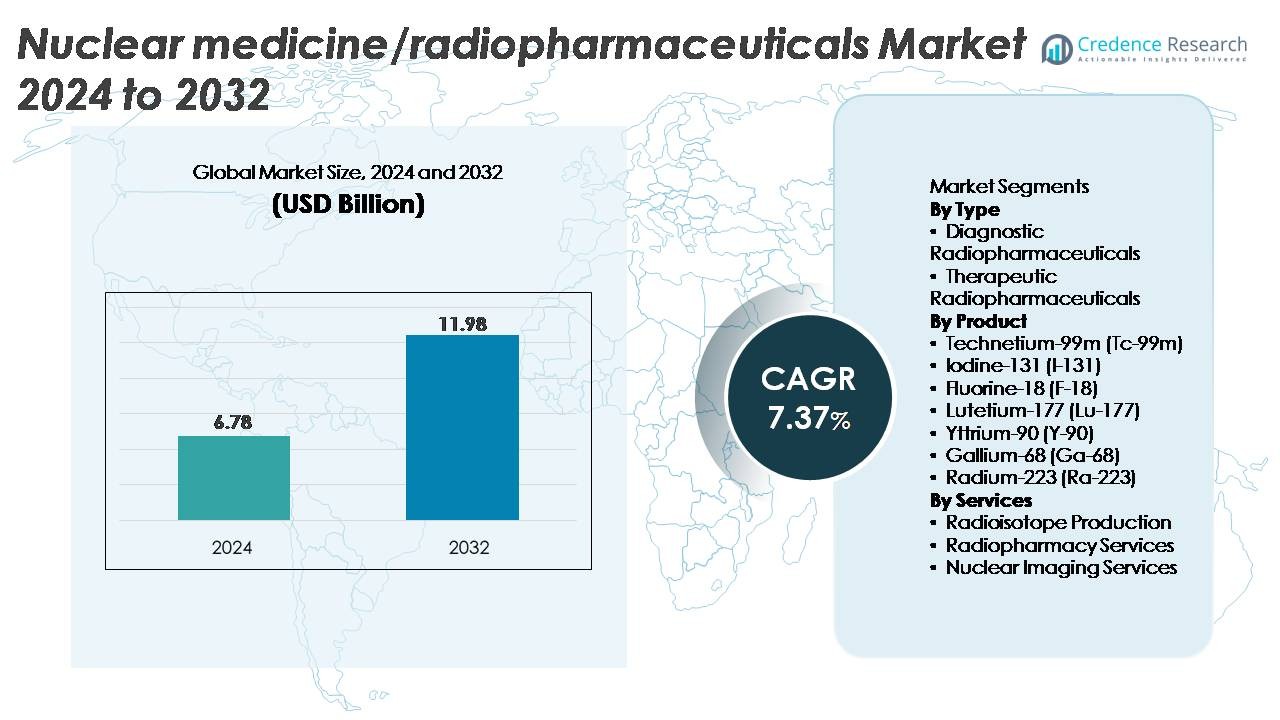

Der globale Markt für Nuklearmedizin/Radiopharmazeutika wurde im Jahr 2024 auf 6,78 Milliarden USD geschätzt und soll bis 2032 11,98 Milliarden USD erreichen, was einer CAGR von 7,37 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Nuklearmedizin/Radiopharmazeutika 2024 |

USD 6,78 Milliarden |

| Markt für Nuklearmedizin/Radiopharmazeutika, CAGR |

7,37% |

| Marktgröße für Nuklearmedizin/Radiopharmazeutika 2032 |

USD 11,98 Milliarden |

Wichtige Akteure auf dem Markt für Nuklearmedizin und Radiopharmazeutika, darunter NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion und Advanced Accelerator Applications, prägen gemeinsam die Wettbewerbslandschaft durch starke Fähigkeiten in der Isotopenproduktion, der Entwicklung von Radioligandentherapien und globalen Radiopharmazienetzwerken. Diese Unternehmen führen Fortschritte in der Versorgung mit Lu-177, Ga-68, Ra-223 und Tc-99m an und stärken die Zuverlässigkeit in diagnostischen und therapeutischen Bereichen. Nordamerika bleibt die führende Region mit einem Marktanteil von etwa 42 %, unterstützt durch fortschrittliche Bildgebungsinfrastruktur, robuste Radiopharmazeutika-Herstellungskapazitäten und hohe Akzeptanz von Präzisionsonkologie-Therapien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Nuklearmedizin/Radiopharmazeutika wurde 2024 mit 6,78 Milliarden USD bewertet und soll bis 2032 11,98 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,37 %, unterstützt durch die zunehmende Akzeptanz diagnostischer und therapeutischer Isotope.

- Das Marktwachstum wird durch die erweiterte Nutzung von PET- und SPECT-Verfahren, die zunehmende Krebsprävalenz und die beschleunigte Einführung von Lu-177-, Ga-68- und Ra-223-basierten zielgerichteten Radionuklidtherapien angetrieben, was die Nachfrage in diagnostischen und therapeutischen Segmenten stärkt.

- Zu den wichtigsten Trends gehören der Aufstieg der Theranostik, die schnelle Kommerzialisierung von Isotopen der nächsten Generation, KI-gestützte Bildgebungs-Workflows und die Kapazitätserweiterung in der Zyklotron- und reaktorbasierten Isotopenproduktion bei globalen Lieferanten.

- Der Wettbewerb intensiviert sich, da große Akteure die GMP-Produktion ausbauen, langfristige Isotopenlieferverträge sichern und in Radioligandtherapie-Pipelines investieren; jedoch bleiben hohe Produktionskosten und globale Isotopenlieferengpässe bedeutende Einschränkungen.

- Regional führt Nordamerika mit einem Anteil von ~42 %, gefolgt von Europa mit ~30 % und dem asiatisch-pazifischen Raum mit ~20 %; nach Typ dominieren diagnostische Radiopharmazeutika, während F-18 den größten Produktanteil hält.

Marktsegmentierungsanalyse:

Nach Typ

Diagnostische Radiopharmazeutika stellen das dominierende Untersegment dar und machen aufgrund der umfangreichen globalen Nutzung in der PET- und SPECT-Bildgebung für Onkologie, Kardiologie und Neurologie den größten Marktanteil aus. Die weit verbreitete klinische Abhängigkeit von tracerbasierter Bildgebung, kürzere Verfahrenszeiten und die erweiterte Erstattung decken ihre Führung ab. Das Wachstum wird durch die zunehmende Installation von PET-CTs und die steigende Nachfrage nach früher Krebsdiagnose verstärkt. Therapeutische Radiopharmazeutika, angeführt von zielgerichteten Radionuklidtherapien, expandieren schnell, da Lu-177- und Ra-223-basierte Therapien starke klinische Wirksamkeit bei metastasiertem Prostatakrebs, neuroendokrinen Tumoren und Knochenmetastasen zeigen und die Akzeptanz in fortgeschrittenen Onkologiezentren beschleunigen.

- Zum Beispiel berichtete Novartis, dass seine Lu-177-DOTATATE-Therapie in der NETTER-1-Studie ein medianes progressionsfreies Überleben von 28,4 Monaten im Vergleich zu 8,4 Monaten mit hochdosiertem Octreotid erreichte, während Bayers Ra-223-Therapie in der ALSYMPCA-Studie das Sterberisiko um 30 % bei 921 behandelten Patienten mit metastasiertem Prostatakrebs reduzierte und die Akzeptanz in fortgeschrittenen Onkologiezentren beschleunigte.

Nach Produkt

Fluor-18 (F-18) bleibt das dominierende Isotop und hält den größten Anteil aufgrund seiner entscheidenden Verwendung in der FDG-PET-Bildgebung, überlegenen Auflösung und Kompatibilität mit hochvolumigen Krebsdiagnosen. Seine weit verbreitete Verfügbarkeit in Zyklotronen und kurze Halbwertszeit unterstützen den schnellen Umsatz sowohl in Krankenhaus- als auch in kommerziellen PET-Zentren. Tc-99m folgt mit starker Nachfrage für SPECT-Kardiologie- und Knochenscans, während Ga-68 und Lu-177 in der Theranostik für Prostatakrebs und neuroendokrine Tumoren schnell an Bedeutung gewinnen. Ra-223 und Y-90 expandieren weiterhin in metastasierte Knochenerkrankungen und lebergerichtete Therapien, angetrieben durch verbesserte klinische Ergebnisse und erweiterte Behandlungsprotokolle.

- Zum Beispiel sind die PETtrace 800-Serie Zyklotrone von GE Healthcare dokumentiert, bis zu 16 Ci F-18 pro Lauf zu produzieren, was eine hochkapazitive FDG-Produktion für die regionale Verteilung ermöglicht.

Nach Dienstleistungen

Nukleare Bildgebungsdienste stellen das dominierende Dienstleistungs-Subsegment dar, unterstützt durch steigende PET-CT- und SPECT-CT-Verfahrensvolumina und die kontinuierliche Integration fortschrittlicher Radiotracer in diagnostische Arbeitsabläufe. Zunehmende Überweisungen für Onkologie-Staging, kardiale Perfusionsstudien und neurologische Bewertungen stärken die Segmentführung. Radiopharmaziedienste wachsen stetig, da zentralisierte Dosisvorbereitung, QC-Konformität und Just-in-Time-Liefermodelle expandieren. Auch die Radioisotopenproduktion schreitet voran, angetrieben durch neue Zyklotroninstallationen und reaktorbasierte Isotopenkapazitäts-Upgrades, die darauf abzielen, die Versorgung mit Tc-99m, Lu-177 und Ga-68 zu stabilisieren, um der steigenden Nachfrage nach Theranostik und Diagnostik gerecht zu werden.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Präzisionsonkologie und gezielter Radionuklidtherapie

Der wachsende Trend zur Präzisionsonkologie beschleunigt die Nachfrage nach gezielten Radionuklidtherapien, die hohe Zytotoxizität mit minimaler Auswirkung auf umliegendes Gewebe liefern. Die zunehmende klinische Einführung von Lu-177-basierten Radioligandentherapien für neuroendokrine Tumoren und metastasierten kastrationsresistenten Prostatakrebs zeigt starke reale Wirksamkeit, verbessert Überlebensraten und beschleunigt regulatorische Zulassungen weltweit. Die Erweiterung der Theranostik, die diagnostische Bildgebungstracer mit therapeutischen Isotopen kombiniert, verbessert die Personalisierung der Behandlung und erweitert den Patientenpool, der für nuklearmedizinische Interventionen in Frage kommt. Krankenhäuser und Krebszentren investieren zunehmend in PET-CT- und SPECT-CT-Systeme, um die individuelle Therapieplanung zu unterstützen. Darüber hinaus stärkt die wachsende Evidenz, die Alpha-Emitter wie Ra-223 unterstützt, das Marktwachstum, indem sie das therapeutische Arsenal für resistente und metastatische Erkrankungen erweitert. Da klinische Studien neue Liganden für Brust-, Darm- und Glioblastom-Indikationen erforschen, gewinnen Radiopharmazeutika als Frontline- und Ergänzungsbehandlungsmethoden an Bedeutung und treiben das anhaltende Marktwachstum voran.

- Zum Beispiel zeigte Novartis’ Lu-177–PSMA-617 in der Phase-III-VISION-Studie ein medianes Gesamtüberleben von 3 Monaten in der Behandlungsgruppe im Vergleich zu 11,3 Monaten in der Kontrollgruppe bei 831 randomisierten Patienten.

Erweiterung der PET- und SPECT-Bildgebung zur Früherkennung von Krankheiten

Die zunehmende globale Belastung durch Krebs, Herz-Kreislauf-Erkrankungen und neurologische Störungen treibt die steigende Nutzung von PET- und SPECT-Bildgebung zur frühen und genauen Diagnose voran. Die PET-Bildgebung mit F-18 FDG bleibt der Goldstandard für das Onkologie-Staging aufgrund ihrer überlegenen metabolischen Sensitivität und der Fähigkeit, Mikro-Metastasen zu erkennen, die bei herkömmlicher Bildgebung übersehen werden. Gleichzeitig dominiert Tc-99m-basierte SPECT weiterhin kardiale Perfusionsstudien und Knochenscans, da sie von großen installierten Gerätebasen und validierten klinischen Pfaden profitieren. Regierungen und private Gesundheitssysteme modernisieren die nukleare Bildgebungsinfrastruktur, fügen PET-CT-Scanner hinzu und übernehmen Ga-68-basierte Tracer, um die Prostatakrebsdiagnostik zu verbessern. Erhöhte Erstattungsunterstützung für PET-Verfahren in wichtigen Märkten fördert eine höhere Patientendurchlaufquote. Strategische Investitionen in regionale Zyklotronnetzwerke verbessern auch die Verfügbarkeit von Radiotracern, reduzieren logistische Einschränkungen und ermöglichen Bildgebung am selben Tag. Insgesamt stärken diese Fortschritte die entscheidende Rolle der nuklearen Bildgebung bei der Früherkennung und Behandlungsplanung.

Fortschritte in der Produktion von Radioisotopen und Modernisierung der Lieferkette

Ein wesentlicher Treiber des Marktwachstums ist die Modernisierung der globalen Infrastruktur zur Produktion von Radioisotopen. Viele Länder modernisieren Forschungsreaktoren und nehmen neue Zyklotrone in Betrieb, um die Versorgung mit kritischen Isotopen wie Tc-99m, Lu-177 und F-18 zu stabilisieren. Aufkommende nicht-reaktorbasierte Produktionstechnologien wie beschleunigergetriebene Systeme und die Herstellung auf Basis von schwach angereichertem Uran (LEU) stärken die Versorgungssicherheit und erfüllen gleichzeitig die Nichtverbreitungsstandards. Diese Innovationen verringern die historische Abhängigkeit von alternden Reaktoren und minimieren Produktionsunterbrechungen. Pharmaunternehmen investieren auch in skalierbare Radioliganden-Produktionsanlagen, die in der Lage sind, therapeutische Volumina auf kommerziellem Niveau zu unterstützen. Partnerschaften zwischen Isotopenlieferanten und Radiopharmazien verbessern die Vertriebseffizienz und gewährleisten die Just-in-Time-Lieferung von Isotopen mit kurzer Halbwertszeit. Mit der Ausweitung globaler klinischer Studien für neuartige Radiotracer werden die Produktionsökosysteme zunehmend ausgefeilter und integrieren automatisierte Synthesemodule, Echtzeit-QC und GMP-konforme Logistik. Diese Fortschritte in der Lieferkette verbessern kollektiv die Marktzuverlässigkeit und ermöglichen einen breiteren klinischen Zugang zu hochwertigen diagnostischen und therapeutischen Isotopen.

- Zum Beispiel ermöglicht das von der FDA zugelassene RadioGenix® System von NorthStar Medical Radioisotopes die inländische, nicht-uranbasierte Mo-99-Produktion, was zur Stabilisierung der Tc-99m-Versorgung beiträgt und die Abhängigkeit von alternden Forschungsreaktoren verringert. Das Unternehmen berichtet auch über Kapazitätserweiterungen zur Unterstützung von täglichen Mo-99-Ausgaben im Multi-Curie-Bereich, wodurch die Isotopensicherheit in den USA durch LEU-basierte und beschleunigergetriebene Wege gestärkt wird.

Wichtige Trends und Chancen

Schnelles Wachstum von Theragnostik- und Next-Generation-Radioliganden-Plattformen

Theranostik hat sich als einer der transformativsten Trends in der Nuklearmedizin herausgestellt und ermöglicht die präzise Kombination von diagnostischen Bildgebungsagenten mit gezielten therapeutischen Isotopen. Der Erfolg von Ga-68- und Lu-177-basierten theranostischen Kombinationen für Prostata- und neuroendokrine Tumoren hat den Weg für Next-Generation-Radioliganden geebnet, die auf das Fibroblastenaktivierungsprotein (FAP), CXCR4, HER2 und andere tumorspezifische Rezeptoren abzielen. Diese Plattformen bieten große Chancen für Pharmaunternehmen, ihre Onkologie-Pipelines mit hochselektiven Radiopharmazeutika zu erweitern. Steigende Risikokapitalfinanzierungen und strategische Übernahmen deuten auf ein starkes Branchenvertrauen in Radioliganden-Innovationen hin. Laufende Fortschritte bei Alpha-Emittern wie Ac-225 positionieren die Theranostik weiter als wertvolle Onkologie-Grenze. Da KI-gestützte Bildanalyse die Therapieplanung und Reaktionsvorhersage verbessert, wird erwartet, dass sich die Theranostik-Landschaft schnell entwickelt und langfristige Chancen für Entwickler, Hersteller und Bildgebungsanbieter schafft.

· Zum Beispiel zeigte die ⁶⁸Ga-FAPI-46-Studie von SOFIE an 21 Patienten eine schnelle Tumoraufnahme und einen hohen Läsion-zu-Hintergrund-Kontrast bei mehreren soliden Tumortypen, wie in begutachteten Ergebnissen berichtet. Die LuMIERE-Phase-1-Studie von Clovis Oncology bestätigte, dass ¹⁷⁷Lu-FAP-2286 eine gezielte Akkumulation in FAP-exprimierenden Läsionen erreichte, was die Weiterentwicklung von Next-Generation-Theranostik-Radioliganden unterstützt.

Steigende Akzeptanz neuer Isotope und KI-verbesserter Bildgebungstechnologien

Die Chancen erweitern sich durch die Entwicklung neuer Isotope mit verbesserter Zielgenauigkeit, längeren Halbwertszeiten und gesteigerter therapeutischer Wirksamkeit. Isotope wie Cu-64, Zr-89 und Sc-47 gewinnen an Aufmerksamkeit aufgrund ihrer Vielseitigkeit in der Immuno-PET-Bildgebung, Antikörpermarkierung und multimodalen therapeutischen Anwendungen. Gleichzeitig verbessern KI-gestützte Bildgebungsplattformen die Läsionsdetektion, Quantifizierung und Automatisierung von Arbeitsabläufen erheblich. Maschinelles Lernen unterstützt Kliniker bei der Unterscheidung subtiler metabolischer Anomalien, verringert Interpretationsvariabilität und beschleunigt die Diagnosezeit. KI-gesteuerte Dosisoptimierung und Radiotracer-Planungssysteme steigern die Betriebseffizienz in nuklearmedizinischen Zentren. Während die Forschung an Radiopharmazeutika beschleunigt und Gesundheitssysteme Bildgebungsabläufe digitalisieren, eröffnet die Integration neuer Isotope mit maschinellem Lernen betriebener Bildgebungslösungen erhebliche kommerzielle und klinische Möglichkeiten.

· Zum Beispiel zeigte Clarity Pharmaceuticals’ ⁶⁴Cu-SAR-bisPSMA in seiner PROPELLER Phase-II-Studie mit 30 Patienten laut unternehmensberichteten klinischen Ergebnissen eine hohe und anhaltende Tumoraufnahme bei der Bildgebung am nächsten Tag. Das Mittel zeigte einen klaren Läsionskontrast und unterstützte die Verwendung von Kupfer-64 für PSMA-PET-Bildgebung mit verlängerten Zeitpunkten.

Wichtige Herausforderungen

Verletzlichkeiten in der Lieferkette und Abhängigkeit von begrenzten Produktionsquellen

Der Sektor der Nuklearmedizin sieht sich weiterhin erheblichen Verletzlichkeiten in der Lieferkette gegenüber, die in der begrenzten globalen Produktionskapazität für Schlüsselisotope, insbesondere Tc-99m, Lu-177 und I-131, verwurzelt sind. Viele Produktionsreaktoren sind Jahrzehnte alt und anfällig für Ausfälle, was das Risiko plötzlicher Engpässe erhöht. Die kurzen Halbwertszeiten von Radiotracern erfordern hoch synchronisierte Logistik, was die Auswirkungen von Transportverzögerungen, Geräteausfällen oder regulatorischen Engpässen verstärkt. Der Versand von Radioisotopen erfordert strikte Temperaturkontrolle, Sicherheitsfreigaben und spezielle Verpackungen, was die betriebliche Komplexität erhöht. Insbesondere aufstrebende Märkte kämpfen aufgrund begrenzter regionaler Zyklotrone und hoher Importabhängigkeit. Diese Einschränkungen können Bildgebungspläne stören, die klinische Verfügbarkeit reduzieren und die Beschaffungskosten erhöhen, was das Marktwachstum trotz steigender Nachfrage insgesamt behindert.

Regulatorische Komplexität, hohe Herstellungskosten und Mangel an qualifizierten Arbeitskräften

Die Entwicklung und Kommerzialisierung von Radiopharmazeutika erfordert die Navigation durch strenge regulatorische Rahmenbedingungen, die Strahlensicherheit, GMP-Konformität und Isotopenhandhabungsprotokolle umfassen. Zulassungspfade für neue Tracer sind intensiv und erfordern Dosimetrie-Studien, mehrphasige klinische Studien und Strahlenexpositionsbewertungen. Die Herstellungskosten sind hoch aufgrund spezialisierter Einrichtungen, kontrollierter Umgebungen und kontinuierlicher QA/QC-Prozesse. Viele Gesundheitssysteme stehen auch vor einem Mangel an qualifizierten Nuklearpharmazeuten, Radiochemikern und Medizinphysikern, was die betriebliche Skalierbarkeit einschränkt. Darüber hinaus hinken die Erstattungsstrukturen in mehreren Ländern dem technologischen Fortschritt hinterher, was die Einführung innovativer Tracer verzögert. Insgesamt erhöhen diese Barrieren die Entwicklungszeiten, schränken den Markteintritt ein und behindern die breitere klinische Einführung fortschrittlicher radiopharmazeutischer Technologien.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 42 % den größten Anteil, angetrieben durch fortschrittliche Nuklearmedizin-Infrastruktur, starke Erstattungsrahmen und hohe PET-CT- und SPECT-CT-Installationsdichte. Die USA führen die Einführung von Radiopharmazeutika an, unterstützt durch robuste klinische Forschungspipelines in der Radioligandentherapie und erweiterte Zyklotronkapazitäten für die Produktion von F-18 und Ga-68. Das Wachstum wird weiter durch starke FDA-Aktivitäten bei der Genehmigung neuer Tracer und therapeutischer Isotope befeuert. Kanada trägt ebenfalls durch Investitionen in die reaktorbasierten Isotopenproduktion bei. Strategische Kooperationen zwischen Isotopenlieferanten, akademischen Zentren und Radiopharmazeuten stärken die Führungsposition der Region in der diagnostischen und therapeutischen Nuklearmedizin.

Europa

Europa macht etwa 30 % des globalen Marktes aus, unterstützt durch etablierte PET- und SPECT-Netzwerke, starke Radiopharmazeutika-Forschung und -Entwicklung sowie weit verbreitete Einführung von Lu-177- und Ra-223-Therapien. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande führen Produktion und klinische Nutzung aufgrund langjähriger Expertise in der Nuklearmedizin und regulatorischer Unterstützung für die Radioligandentherapie an. Die Region profitiert von einem fortschrittlichen Reaktorsystem, das Tc-99m und therapeutische Isotope sowohl für den Inlands- als auch für den Exportmarkt liefert. Die Expansion der Theranostik und erhöhte Investitionen in Zyklotronanlagen stärken weiterhin Europas Wettbewerbsposition.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 20 % des Marktes, angetrieben durch wachsende Gesundheitsinvestitionen, steigende Krebsinzidenz und rasche Expansion der nuklearen Bildgebungskapazitäten in China, Japan, Südkorea und Indien. Die zunehmende Installation von PET-CT-Systemen und der erweiterte Zugang zu F-18- und Ga-68-Tracern stärken die diagnostische Nutzung. Japan bleibt führend in der Radiopharmazeutika-Forschung und -Entwicklung, während Chinas beschleunigte Einführung der Radioligandentherapie die Nachfrage nach Lu-177 und Y-90 steigert. Nationale Programme zur Unterstützung der heimischen Isotopenproduktion und erweiterte Nuklearmedizin-Ausbildung verbessern die regionale Selbstversorgung und positionieren den Asien-Pazifik-Raum für starkes langfristiges Wachstum.

Lateinamerika

Lateinamerika hält fast 5 % des Marktes, mit Wachstumsschwerpunkten in Brasilien, Mexiko und Argentinien. Die Einführung der PET-CT-Bildgebung und FDG-basierter Diagnostik nimmt zu, da Regierungen die Onkologie-Infrastruktur modernisieren. Allerdings schränken die starke Abhängigkeit von importierten Isotopen und begrenzte Radiopharmazienetzwerke eine breitere Marktdurchdringung ein. Brasilien führt die regionalen Produktionskapazitäten durch Upgrades von Forschungsreaktoren und den Ausbau von Zyklotronanlagen zur Unterstützung der F-18-Versorgung an. Da die klinische Nachfrage nach Ga-68- und Lu-177-Therapien steigt, spielen öffentlich-private Partnerschaften und internationale Kooperationen eine Schlüsselrolle bei der Stärkung des regionalen Zugangs zu fortschrittlichen Radiopharmazeutika.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 3 % des globalen Marktanteils aus, mit Wachstum angeführt von den VAE, Saudi-Arabien, Südafrika und Israel. Investitionen in spezialisierte Krebszentren, PET-CT-Installationen und Radiopharmazieeinrichtungen verbessern allmählich den Zugang zu diagnostischen und therapeutischen Isotopen. Israel bleibt ein Technologieführer mit starker Radiopharmazeutika-Innovation und lokaler Produktionskapazität. Viele Länder sind jedoch aufgrund begrenzter Reaktor- und Zyklotronverfügbarkeit auf importierte Isotope angewiesen. Die kontinuierliche Expansion von Nuklearmedizinprogrammen und Partnerschaften mit globalen Lieferanten sollen die regionale Fähigkeit und Akzeptanz verbessern.

Marktsegmentierungen:

Nach Typ

- Diagnostische Radiopharmazeutika

- Therapeutische Radiopharmazeutika

Nach Produkt

- Technetium-99m (Tc-99m)

- Iod-131 (I-131)

- Fluor-18 (F-18)

- Lutetium-177 (Lu-177)

- Yttrium-90 (Y-90)

- Gallium-68 (Ga-68)

- Radium-223 (Ra-223)

Nach Dienstleistungen

- Radioisotopenproduktion

- Radiopharmazie-Dienstleistungen

- Nuklearmedizinische Bildgebungsdienste

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Nuklearmedizin und Radiopharmazeutika ist durch eine Mischung aus etablierten Pharmaunternehmen, spezialisierten Isotopenproduzenten und schnell wachsenden Radioligand-Therapie-Innovatoren gekennzeichnet. Große Akteure wie Novartis, Bayer, Curium, GE HealthCare und Bracco Imaging halten starke Marktpositionen durch diversifizierte diagnostische Tracer-Portfolios, globale Vertriebsnetze und Führungspositionen bei PET- und SPECT-Bildgebungsagenten. Novartis erweitert weiterhin sein Radioligand-Therapie-Portfolio mit Lu-177-basierten Therapeutika, während Bayer Ra-223-Plattformen für metastasierten Prostatakrebs vorantreibt. Unternehmen wie IBA, NorthStar Medical Radioisotopes und BWXT Medical stärken die Lieferkette durch fortschrittliche Zyklotron-Systeme und nicht-reaktorbasierte Produktionstechnologien, um die globale Isotopenverfügbarkeit zu stabilisieren. Aufstrebende Biotech-Unternehmen beschleunigen die Innovation bei Isotopen der nächsten Generation wie Ac-225 und Ga-68-gekoppelten Liganden, die auf FAP-, PSMA- und Somatostatin-Rezeptoren abzielen. Strategische Kooperationen, GMP-Produktionsausweitungen und langfristige Liefervereinbarungen sind wichtige Wettbewerbsstrategien, da die Akteure daran arbeiten, die klinische Akzeptanz und kommerzielle Skalierung zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Jüngste Entwicklungen

- Im November 2025 erhielt ITM von der US-amerikanischen FDA den Fast Track Status für ITM-94 als diagnostisches Radiopharmazeutikum für das Nierenzellkarzinom, was seine Pipeline im Spätstadium der Onkologie-Bildgebung stärkt.

- Im November 2025 schlossen Curium und CapVest eine Rekapitalisierung ab, die Curium mit etwa 7 Milliarden USD bewertet, um seine Wachstumsstrategie zu beschleunigen. Anfang des Monats lieferte Curium die ersten kommerziellen PSMA-PET-Diagnosedosen für Prostatakrebspatienten in der Tschechischen Republik und der Slowakei.

- Im November 2024 unterzeichnete NorthStar eine Vereinbarung zur Lieferung von trägerfreiem Actinium-225 (Ac-225) an Cellectar Biosciences, um sein erweitertes Portfolio von Ac-225-markierten Radiopharmazeutika in klinischen Programmen zu unterstützen, einschließlich eines Phase-1-Kandidaten für Bauchspeicheldrüsenkrebs, der für 2025 geplant ist.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Produkt, Dienstleistungen und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Radioligandentherapien wird zunehmen, da mehr Lu-177- und Ac-225-basierte Wirkstoffe in späten klinischen Studien voranschreiten.

- Theranostik wird zu einem Mainstream-Behandlungsweg und erweitert sich über Prostata- und neuroendokrine Krebserkrankungen hinaus auf Anwendungen bei Brust-, Darm- und Glioblastomen.

- Neue Isotope wie Cu-64, Zr-89, Sc-47 und FAP-gerichtete Tracer werden die nächste Generation diagnostischer und therapeutischer Innovationen vorantreiben.

- KI-gesteuerte Bildanalysen werden die Läsionserkennung verbessern, Arbeitsabläufe automatisieren und die personalisierte Dosierung von Radiopharmazeutika unterstützen.

- Globale Erweiterungen von Zyklotronen und Reaktoren werden die Isotopenlieferketten stabilisieren und die Abhängigkeit von alten Produktionsanlagen verringern.

- Radiopharmazien werden vollständig automatisierte Synthese- und QC-Systeme einführen, um Zuverlässigkeit und regulatorische Compliance zu verbessern.

- Investitionen in dezentrale Produktionszentren werden den Zugang zu Tracern mit kurzer Halbwertszeit in aufstrebenden Märkten erhöhen.

- Regulatorische Wege für neue Isotope werden gestrafft, da Behörden Präzisionsonkologie und zielgerichtete Therapeutika priorisieren.

- Die Zusammenarbeit zwischen Pharmaunternehmen, Isotopenproduzenten und Krebszentren wird sich in theranostischen klinischen Programmen intensivieren.

- Die Modernisierung der Infrastruktur der Nuklearmedizin, einschließlich neuer PET-CT- und SPECT-CT-Installationen, wird die diagnostische Kapazität weltweit erweitern.