Marktübersicht

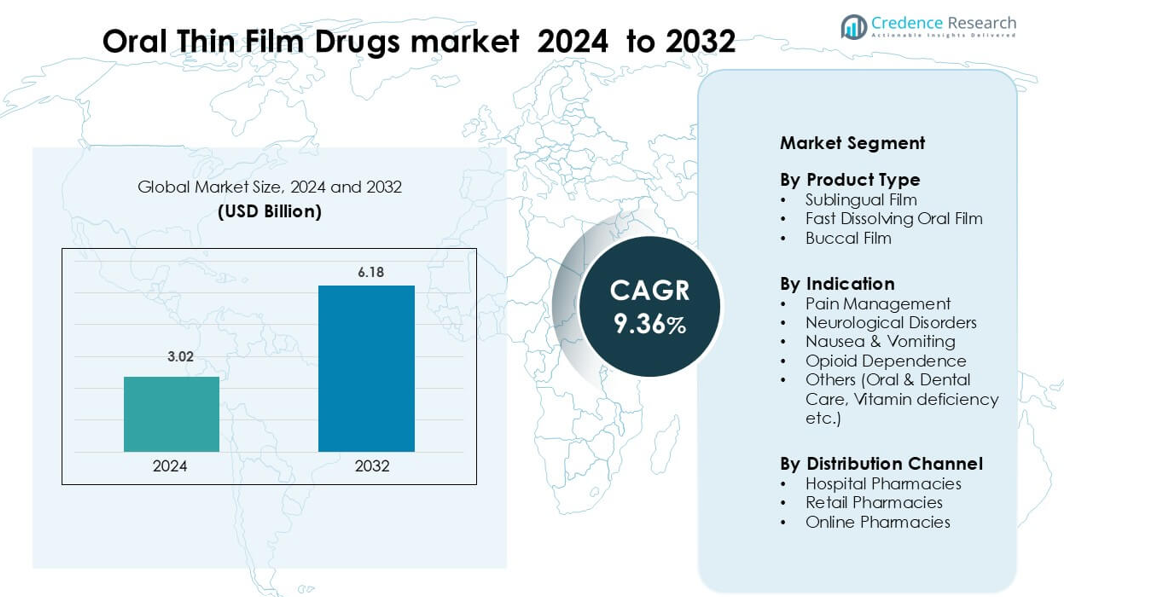

Der Markt für orale Dünnschichtmedikamente wurde 2024 auf 3,02 Milliarden USD geschätzt und wird voraussichtlich bis 2032 6,18 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,36 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für orale Dünnschichtmedikamente 2024 |

3,02 Milliarden USD |

| Markt für orale Dünnschichtmedikamente, CAGR |

9,36% |

| Marktgröße für orale Dünnschichtmedikamente 2032 |

6,18 Milliarden USD |

Der Markt für orale Dünnschichtmedikamente umfasst führende Unternehmen wie Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc. und LTS Lohmann Therapie-Systeme AG. Diese Unternehmen konkurrieren durch Fortschritte in schnellauflösenden Technologien, verbesserte Bioverfügbarkeit und patientenorientierte Formulierungen. Nordamerika bleibt der dominierende regionale Markt mit einem Anteil von 41 %, unterstützt durch die starke Akzeptanz von sublingualen und schnellauflösenden Filmen in Schmerz-, neurologischen und opioidsüchtigen Therapien, unterstützt von ausgereiften regulatorischen Systemen und hoher Innovationsaktivität.

Markteinblicke

- Der Markt für orale Dünnschichtmedikamente lag 2024 bei 3,02 Milliarden USD und wird bis 2032 6,18 Milliarden USD erreichen, mit einem CAGR von 9,36 %.

- Die Nachfrage steigt aufgrund schnell wirkender sublingualer und schnellauflösender Filme, wobei sublinguale Filme 2024 einen Anteil von 48 % halten.

- Wichtige Trends umfassen die Neugestaltung von Medikamenten für chronische Erkrankungen, starke Akzeptanz in pädiatrischen und geriatrischen Gruppen sowie einen breiteren Zugang zu E-Pharmacy.

- Der Wettbewerb konzentriert sich auf Polymer-Upgrades, bessere Geschmacksüberdeckung und stärkere Stabilitätskontrolle, angeführt von großen Akteuren, die eine breitere globale Reichweite anstreben.

- Nordamerika führt den Markt mit einem Anteil von 41 %, während Europa 28 % hält und der asiatisch-pazifische Raum mit 22 % folgt, unterstützt durch den steigenden Einsatz in der Schmerz- und neurologischen Versorgung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Sublingualfilm hält die dominierende Position im Markt für orale Dünnschichtmedikamente mit einem Anteil von etwa 48 % im Jahr 2024. Dieses Format führt, da die sublinguale Verabreichung eine schnellere Absorption und höhere Bioverfügbarkeit als herkömmliche orale Wege bietet. Das Segment wächst aufgrund der steigenden Nachfrage nach schnell wirkenden Therapien in der Schmerz- und neurologischen Versorgung. Schnellauflösende orale Filme gewinnen stetig an Bedeutung für pädiatrische und geriatrische Patienten, während bukkale Filme in der Behandlung chronischer Krankheiten expandieren. Das Wachstum in allen Formaten wird durch bessere Patientencompliance und verbesserte Polymer-basierte Filmtechnologien angetrieben.

- Zum Beispiel nutzte Orexo, ein Unternehmen, das sich auf sublinguale Tabletten spezialisiert hat, seine sublinguale Plattform, um Abstral zu kommerzialisieren, das Fentanyl über einen sublingualen Weg liefert.

Nach Indikation

Schmerzmanagement bleibt die führende Indikation mit einem Anteil von fast 40%, angetrieben durch das Bedürfnis nach schneller Linderung und praktischen Dosierungsoptionen. Dünnfilmformate helfen, Schluckbeschwerden zu vermeiden, was ihre Präferenz bei akuten und chronischen Schmerzfällen unterstützt. Neurologische Störungen zeigen eine solide Akzeptanz aufgrund der verbesserten Wirkungszeit und des reduzierten First-Pass-Metabolismus. Behandlungen von Übelkeit und Erbrechen profitieren von der einfachen Verabreichung während aktiver Symptome. Filme zur Opioidabhängigkeit steigen mit der breiteren Verwendung von buprenorphinbasierten Therapien, während andere Kategorien durch Vitamin- und Zahnpflegeformulierungen expandieren.

- Zum Beispiel ist Abstral eine Fentanyl-Tablette zur sublingualen Anwendung, die bei der Behandlung von Durchbruchschmerzen bei erwachsenen Krebspatienten eingesetzt wird, die bereits eine kontinuierliche Opioidtherapie erhalten und darauf eingestellt sind. Sie ist in mehreren Stärken erhältlich, von 100 µg bis 800 µg, einschließlich einer 200 µg Tablette, und ist für einen schnellen Wirkungseintritt bei Schmerzlinderung formuliert.

Nach Vertriebskanal

Einzelhandelsapotheken dominieren dieses Segment mit einem Marktanteil von etwa 52%, unterstützt durch hohe Patientenfrequenz und breite Zugänglichkeit von verschreibungspflichtigen und rezeptfreien Dünnfilmarzneimitteln. Krankenhausapotheken folgen aufgrund der starken Nutzung in der Akutversorgung und Notfallumgebungen, wo eine schnelle Dosierung erforderlich ist. Online-Apotheken wachsen schneller, da die Nutzer zu Hauslieferungen und abonnementbasierten Medikamentenmodellen wechseln. Der Aufstieg der E-Pharmazie-Regulierung und digitaler Verschreibungen fördert die Akzeptanz. Die Gesamtnachfrage wird durch ein größeres Patientenbewusstsein und die zunehmende Verfügbarkeit von Dünnfilmformulierungen über alle Kanäle hinweg angetrieben.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach schnell wirkender Arzneimittelabgabe

Die wachsende Nachfrage nach schnell wirkenden Therapien treibt die starke Akzeptanz von oralen Dünnfilmarzneimitteln an. Patienten bevorzugen diese Filme, da sie sich schnell auflösen und aktive Moleküle direkt in den systemischen Kreislauf abgeben. Diese Umgehung des First-Pass-Metabolismus verbessert die therapeutische Wirkung und reduziert die Dosisbelastung. Der Vorteil unterstützt den breiten Einsatz bei der Behandlung von Schmerzen, Migräne, Allergien und Übelkeit. Gesundheitsdienstleister schätzen die vorhersehbare Wirkungszeit und die einfache Verabreichung in nicht-klinischen Umgebungen. Wachstum ergibt sich auch aus dem steigenden Bedarf an effektiven Optionen für Patienten mit Schluckproblemen. Diese Vorteile helfen Dünnfilmformaten, viele traditionelle orale Darreichungsformen zu übertreffen.

- Zum Beispiel unterstützt die PharmFilm®-Plattform von Aquestive Therapeutics die schnell wirkende Abgabe, demonstriert durch Sympazan®, einen oralen Film, der 5 mg, 10 mg und 20 mg Clobazam liefert, entwickelt, um therapeutische Plasmaspiegel zu erreichen, ohne Tabletten zu schlucken.

Erweiterte Nutzung im Management chronischer Krankheiten

Chronische Erkrankungen erfordern Adhärenz, und Dünnfilmarzneimittel verbessern die Patientencompliance. Das Format unterstützt einfache Dosierung, was bei Langzeitbehandlungen hilft. Buccale und sublinguale Filme dienen neurologischen Störungen, Opioidabhängigkeit und Hormontherapie mit besserer Genauigkeit. Ihre Tragbarkeit stärkt die Akzeptanz bei aktiven Erwachsenen. Wachstum ergibt sich auch aus der breiteren Integration von Dünnfilmversionen etablierter Moleküle. Arzneimittelhersteller reformulieren bewährte Medikamente, um das Patientenerlebnis zu verbessern und den Markenwert zu steigern. Ständige Innovation im Polymerdesign verbessert die Stabilität und ermöglicht es Filmen, komplexe Moleküle zu unterstützen. Dies stärkt das langfristige Wachstum im Bereich der chronischen Versorgung.

- Zum Beispiel wurde BELBUCA® Buprenorphin-Buccalfilm von Endo Pharmaceuticals (unter Verwendung der BEMA®-Technologie) in einer Langzeitsicherheitsstudie bei 506 chronischen Schmerzpatienten bis zu einer Dosis von 900 µg alle 12 Stunden titriert, und 158 Patienten (36,3%) beendeten 48 Wochen mit stabilen Schmerzpunkten um 3–4/10.

Wachsende Bedürfnisse von pädiatrischen und geriatrischen Patienten

Pädiatrische und ältere Gruppen haben Schwierigkeiten beim Schlucken von Tabletten, was den Einsatz von dünnen Filmen verstärkt. Schnell lösliche Filme eliminieren die Notwendigkeit von Wasser und reduzieren das Erstickungsrisiko. Betreuer bevorzugen kontrollierte Dosierung, einfache Handhabung und bessere Geschmacksüberdeckung. Diese Vorteile erhöhen die Akzeptanz bei Vitaminen, Antiallergika, Antiemetika und neurologischen Therapien. Krankenhäuser verwenden dünne Filme für Patienten mit eingeschränkter Mobilität oder schwerer Übelkeit. Hersteller entwerfen altersgerechte Formulierungen mit verbessertem Mundgefühl und stabiler Verpackung. Die globale Alterung steigert die Nachfrage nach praktischen Dosierungsformaten. Zusammengenommen treiben diese Faktoren ein starkes Wachstum in der patientenzentrierten Medizin voran.

Wichtiger Trend & Gelegenheit

Erweiterung von hochpotenten und biologisch kompatiblen Filmen

Dünnfilmtechnologien entwickeln sich hin zu hochpotenten Molekülen und kleinen Biologika. Neue Polymermischungen verbessern die Ladefähigkeit und erhalten die Stabilität des Medikaments. Dies ermöglicht die Verabreichung komplexer Wirkstoffe, die zuvor Injektionen erforderten. Unternehmen erforschen Peptid- und Kleinproteinfilme für chronische Krankheiten. Das gestiegene Interesse an nicht-invasiven Alternativen unterstützt diese Innovationen. Forschungsteams testen bioadhäsive Designs, die die Verweildauer erhöhen und die Absorption verbessern. Diese Verbesserungen eröffnen Chancen für wettbewerbsfähige Neugestaltungen von Medikamenten. Der Trend fördert Partnerschaften zwischen Filmspezialisten und großen Pharmaunternehmen. Eine breitere Akzeptanz durch Regulierungsbehörden unterstützt das Wachstum.

- Zum Beispiel hat CD Formulation eine orale Dünnfilm-Protein/Peptid-Delivery-Plattform entwickelt, die in der Lage ist, empfindliche Biologika zu integrieren: Sie berichten, dass sie Lösungsmittelguss oder 3D-Druck verwenden, um Peptide oder Proteine in Filmen einzubetten und dabei die strukturelle Stabilität zu erhalten, selbst für Makromoleküle mit Dutzenden von Aminosäuren.

Wachstum von digitalen und häuslichen Behandlungsmodellen

Die Einführung digitaler Gesundheit erweitert den Einsatz von oralen Dünnfilmen in häuslichen Pflegeumgebungen. Patienten bevorzugen Filme, die Selbstmanagement ohne komplexe Dosierungsschritte ermöglichen. Online-Apotheken fördern filmgestützte Medikamente durch Abonnementpläne. Das Wachstum der Telemedizin steigert das Volumen der Fernverschreibungen. Arzneimittelhersteller erforschen intelligente Verpackungen zur Überwachung der Therapietreue. Dieser Trend unterstützt personalisierte Behandlungen mit flexibler Dosiskontrolle. Die Nachfrage nach häuslicher Therapie steigt bei Übelkeit, neurologischen Störungen und der Behandlung von Opioidabhängigkeit. Stabile Haltbarkeit und tragbares Design helfen Dünnfilmen, in digitale Gesundheitsökosysteme zu passen. Diese Veränderungen stärken die langfristige Marktchance.

- Zum Beispiel hat Indivior eine mobile App gestartet, um Patienten auf SUBOXONE® Film zu unterstützen, die Bildung, Medikamentenerinnerungen und Verfolgung bietet. Der Film selbst ist in kindersicheren Einzeldosisbeuteln verpackt, was eine sichere häusliche Verabreichung unterstützt.

Reformulierungsstrategie zur Verlängerung des Produktlebenszyklus

Pharmaunternehmen reformulieren bestehende Wirkstoffe in Dünnfilme, um den Marktwert zu verlängern. Diese Strategie hilft, das Entwicklungsrisiko zu reduzieren, da das Sicherheitsprofil bekannt ist. Schnelle Entwicklungszyklen machen Dünnfilme für wettbewerbsintensive Märkte attraktiv. Viele Firmen nutzen diesen Ansatz für Schmerz-, Allergie- und Antiemetika-Therapien. Reformulierung unterstützt die Produktdifferenzierung und erfüllt die Bedürfnisse der patientenzentrierten Versorgung. Neue Filme mit verbessertem Geschmack und schneller Wirkung helfen Marken, Loyalität zu gewinnen. Erhöhte Investitionen in die Polymertechnik unterstützen diese Gelegenheit. Das Wachstum setzt sich fort, da Unternehmen den Fokus auf das Lebenszyklusmanagement verlagern.

Wichtige Herausforderung

Begrenzte Wirkstoffbeladung und molekulare Kompatibilität

Dünnschichttechnologien stoßen auf Beschränkungen bei der Wirkstoffbeladung. Einige Moleküle erfordern eine höhere Stärke, als Filme sicher tragen können. Große Biologika und instabile Verbindungen kämpfen mit schneller Zersetzung in Filmmatrizen. Diese Grenzen verlangsamen die Entwicklung von Hochdosistherapien. Hersteller arbeiten an fortschrittlichen Polymeren, doch der Fortschritt bleibt allmählich. Kompatibilitätsprobleme erhöhen die Formulierungskosten und -zeit. Kleine Unternehmen finden diese Schritte teuer, was das Innovationstempo verringert. Diese Barrieren machen den Einsatz von Dünnschichttechnologien für potente Niedrigdosis-Medikamente geeigneter. Diese Herausforderung schränkt die Akzeptanz in mehreren therapeutischen Klassen ein.

Strenge Qualitäts-, Verpackungs- und Stabilitätsanforderungen

Dünnfilme erfordern strenge Kontrolle von Feuchtigkeit, Temperatur und Verpackung, um Stabilität zu gewährleisten. Kleine Änderungen beeinflussen Auflösung, Stärke und Dosisgleichmäßigkeit. Regulierungsbehörden verlangen umfangreiche analytische Tests und Stabilitätsdaten. Diese Anforderungen verlangsamen Genehmigungen und erhöhen die Produktionskosten. Das Verpackungsdesign fügt ebenfalls Komplexität hinzu, da Filme vor Feuchtigkeit geschützt werden müssen. Hersteller müssen in spezialisierte Maschinen und kontrollierte Umgebungen investieren. Kleine Produzenten kämpfen mit diesen Kosten. Diese Faktoren begrenzen neue Marktteilnehmer und reduzieren die Gesamtmarktdynamik. Die Herausforderung beeinflusst die globale Skalierbarkeit neuer Dünnfilm-Medikamente.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für orale Dünnfilm-Medikamente mit einem Anteil von etwa 41% an, dank der starken Akzeptanz von sublingualen und schnell löslichen Formulierungen in der Schmerz-, neurologischen und Opioid-Abhängigkeitsversorgung. Hohes Verschreibungsvolumen, ausgereifte Erstattungssysteme und breite Akzeptanz patientenorientierter Darreichungsformen unterstützen die regionale Führungsrolle. Die USA dominieren aufgrund starker Innovationsaktivitäten, früher Einführung reformulierter Medikamente und steigender Nachfrage in pädiatrischen und geriatrischen Gruppen. Kanada trägt durch die zunehmende Nutzung in Krankenhäusern und Apotheken zu stabilem Wachstum bei. Die Gesamtnachfrage wird durch den verstärkten Fokus auf schnell wirkende Therapien und häusliche Pflege gestärkt.

Europa

Europa hält einen Anteil von fast 28% am Markt für orale Dünnfilm-Medikamente, angetrieben durch die steigende Präferenz für nicht-invasive Darreichungsformen und starke Akzeptanz im Management chronischer Krankheiten. Deutschland, das Vereinigte Königreich und Frankreich führen die regionale Nachfrage aufgrund fortschrittlicher pharmazeutischer F&E und starker regulatorischer Unterstützung für patientenfreundliche Formulierungen an. Alterungstrends fördern den Einsatz von Dünnfilmen in neurologischen und Schmerztherapien. Einzelhandelsapotheken sind für den Hauptvertrieb verantwortlich, während Krankenhausapotheken die Nutzung in Akutversorgungseinrichtungen ausweiten. Die wachsende Akzeptanz von bukkalen und sublingualen Filmen unterstützt die stetige Marktexpansion in West- und Nordeuropa.

Asien-Pazifik

Asien-Pazifik macht etwa 22% des Marktanteils aus und stellt die am schnellsten wachsende Region im Markt für orale Dünnfilm-Medikamente dar. Der steigende Zugang zur Gesundheitsversorgung in China und Indien sowie wachsende pädiatrische und geriatrische Bevölkerungen stärken die Nachfrage nach einfach zu verabreichenden Darreichungsformen. Japan führt die regionale Akzeptanz aufgrund der frühen Einführung von schnell löslichen Filmen in der Allergie-, Übelkeits- und neurologischen Versorgung an. Die zunehmende Durchdringung von E-Apotheken beschleunigt die Akzeptanz in aufstrebenden Märkten. Lokale Hersteller produzieren zunehmend kostengünstige Dünnfilme, was die Verfügbarkeit verbessert. Diese Faktoren positionieren Asien-Pazifik als eine Region mit hohem Wachstumspotenzial und starker langfristiger Perspektive.

Lateinamerika

Lateinamerika hält einen Anteil von etwa 6%, unterstützt durch die steigende Nachfrage nach einfachen, schnell wirkenden Formulierungen in der Schmerz-, Übelkeits- und Vitaminmangelbehandlung. Brasilien und Mexiko dominieren den regionalen Markt aufgrund eines breiteren Apothekennetzes und eines verbesserten Zugangs zu Behandlungen für chronische Erkrankungen. Die Akzeptanz wird gestärkt, da dünne Filme Patienten mit Schluckbeschwerden helfen und häusliche Pflegeroutinen unterstützen. Die zunehmende Verteilung über Einzelhandels- und Online-Apotheken fördert das Wachstum. Obwohl die regulatorischen Wege langsamer sind als in großen Regionen, erweitert die Investition internationaler Arzneimittelhersteller die Verfügbarkeit von sublingualen und schnell löslichen Filmprodukten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von fast 3% am Markt für orale Dünnfilm-Arzneimittel, angetrieben durch wachsende Investitionen in die Modernisierung des Gesundheitswesens und einen besseren Zugang zu Therapien für chronische Krankheiten. Golfstaaten wie die VAE und Saudi-Arabien zeigen eine stärkere Akzeptanz aufgrund verbesserter Gesundheitsausgaben und schneller Beschaffung innovativer Darreichungsformen. Die Nachfrage steigt in der pädiatrischen und geriatrischen Pflege, wo dünne Filme eine einfachere Verabreichung bieten. In Afrika bleibt das Wachstum allmählich, verbessert sich jedoch mit dem Ausbau der Apothekennetze und internationalen Partnerschaften. Die Region zeigt langfristiges Potenzial, da das Bewusstsein für patientenfreundliche Formulierungen zunimmt.

Marktsegmentierungen:

Nach Produkttyp

- Sublingualfilm

- Schnell löslicher oraler Film

- Buccalfilm

Nach Indikation

- Schmerzmanagement

- Neurologische Störungen

- Übelkeit & Erbrechen

- Opioidabhängigkeit

- Andere (Mund- & Zahnpflege, Vitaminmangel etc.)

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für orale Dünnfilm-Arzneimittel umfasst wichtige Teilnehmer wie Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc. und LTS Lohmann Therapie-Systeme AG. Diese Unternehmen konkurrieren, indem sie die Polymerwissenschaft vorantreiben, die Wirkstoffbeladungskapazität verbessern und Geschmacksmaskierungstechnologien optimieren, um die Patienten-Compliance zu stärken. Viele Firmen investieren in die Reformulierung von hochpreisigen APIs in sublinguale, buccale und schnell lösliche Filme, um Produktlebenszyklen zu verlängern und regulatorische Traktion zu gewinnen. Strategische Partnerschaften mit großen Pharmaherstellern helfen, Portfolios und globale Reichweite zu erweitern, während F&E-Bemühungen sich auf Produkte für chronische Krankheiten und kinderfreundliche Formulierungen konzentrieren. Ein wachsender Schwerpunkt auf Automatisierung der Herstellung, Stabilitätskontrolle und feuchtigkeitsresistente Verpackungen prägt weiter den Wettbewerb.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juni 2025 gab Aquestive Therapeutics, Inc. bekannt, dass die U.S. Food and Drug Administration (FDA) den neuen Arzneimittelantrag (NDA) des Unternehmens für Anaphylm (Epinephrin) Sublingualfilm zur Behandlung von Typ-1-Allergiereaktionen, einschließlich Anaphylaxie, angenommen hat und ein Zielaktionsdatum gemäß dem Prescription Drug User Fee Act (PDUFA) auf den 31. Januar 2026 festgelegt hat.

- Im April 2025 schloss ZIM Laboratories Limited eine Dossier-Lizenz-, Produktlieferungs- und Technologie-Know-how-Lizenzvereinbarung mit Globalpharma Co. (L.L.C.) ab. Gemäß den Vertragsbedingungen stimmten die ZIM-Labore zu, ihre proprietäre Oral Thin Film-Technologieplattform ThinOral an Globalpharma zu lizenzieren, unter der das letztere Unternehmen 10 auf OTF basierende pharmazeutische und nutraceutical Produkte registrieren und verkaufen würde, die für die Bedürfnisse der Patienten in der GCC-Region geeignet sind.

- Im September 2024 brachte Viatris Inc. (Pr)Viagra ODF in Kanada auf den Markt und führte eine neue Sildenafil-Oralauflösungsfilmformulierung ein, die eine Alternative zu herkömmlichen Tabletten bei erektiler Dysfunktion bietet und die kommerzielle Nutzung der ODF-Technologie erweitert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Indikation, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Dünnfilmformulierungen wird steigen, da die Nachfrage nach schnell wirkenden Therapien wächst.

- Sublinguale und bukkale Filme werden in der chronischen Krankheitsversorgung breitere Anwendung finden.

- Fortschritte in der Polymertechnologie werden eine höhere Wirkstoffbeladung unterstützen.

- Pädiatrische und geriatrische Behandlungen werden sich aufgrund der verbesserten Benutzerfreundlichkeit ausweiten.

- Mehr pharmazeutische Unternehmen werden bestehende Medikamente in Dünnfilmformate umformulieren.

- Digitale Gesundheit und Online-Apotheken werden die Nutzung von Medikamenten zu Hause beschleunigen.

- Geschmacksüberdeckung und Stabilitätsverbesserungen werden die Produktakzeptanz stärken.

- Aufstrebende Märkte im asiatisch-pazifischen Raum werden eine starke neue Nachfrage nach Dünnfilmen antreiben.

- Regulatorische Zulassungspfade werden klarer, was schnellere Produkteinführungen ermöglicht.

- Strategische Partnerschaften zwischen Filmspezialisten und großen Pharmaunternehmen werden die globale Reichweite erhöhen.