Marktübersicht:

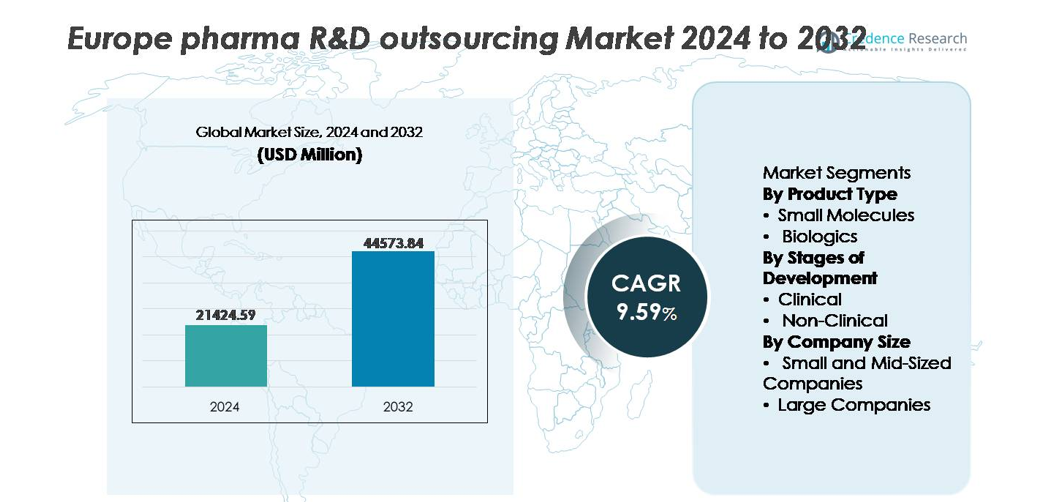

Der europäische Markt für Pharma-F&E-Outsourcing wurde im Jahr 2024 auf 21.424,59 Millionen USD geschätzt und soll bis 2032 44.573,84 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 9,59 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pharma-F&E-Outsourcing in Europa 2024 |

21.424,59 Millionen USD |

| Markt für Pharma-F&E-Outsourcing in Europa, CAGR |

9,59% |

| Marktgröße für Pharma-F&E-Outsourcing in Europa 2032 |

44.573,84 Millionen USD |

Der europäische Markt für Pharma-F&E-Outsourcing wird von weltweit anerkannten Forschungs- und Entwicklungspartnern geprägt, darunter Thermo Fisher Scientific, Syneos Health, ICON, IQVIA, WuXi AppTec, Labcorp Drug Development und Charles River Laboratories, die jeweils spezialisierte Kompetenzen in klinischer Durchführung, Entwicklung von Biologika und KI-gestützter Datenanalyse nutzen. Diese Unternehmen stärken weiterhin Full-Service-Outsourcing-Modelle durch integrierte klinische Operationen, regulatorische Unterstützung und fortschrittliche Laborkapazitäten. Westeuropa bleibt der führende regionale Beitragende und macht etwa 45–48 % des gesamten Marktanteils aus, angetrieben durch eine starke Präsenz von Pharma-Hauptsitzen, ausgereifte Biotechnologie-Cluster und eine von der Regierung unterstützte Forschungsinfrastruktur, die langfristige Outsourcing-Partnerschaften fördert.

Markteinblicke

- Der europäische Markt für Pharma-F&E-Outsourcing wurde 2024 auf 21.424,59 Millionen USD geschätzt und soll bis 2032 44.573,84 Millionen USD erreichen, mit einem CAGR von 9,59 % im Prognosezeitraum.

- Die zunehmende Komplexität in der Arzneimittelentdeckung, steigende Biologika- und personalisierte Therapie-Pipelines sowie die Kostenvorteile externer F&E-Partnerschaften beschleunigen die Nachfrage nach Outsourcing in klinischen und nicht-klinischen Funktionen.

- Trends wie KI-gestaltetes Studiendesign, dezentrales Patientenmonitoring und End-to-End-Outsourcing-Modelle transformieren den operativen Rahmen und verkürzen die Entwicklungszyklen.

- Die Wettbewerbslandschaft umfasst globale CROs und CDMOs wie Thermo Fisher Scientific, ICON, IQVIA, WuXi AppTec, Syneos Health, Labcorp Drug Development und Charles River Laboratories, die durch Spezialisierung und strategische Konsolidierung konkurrieren.

- Westeuropa führt den Markt mit einem Anteil von 48 % an, gefolgt von Nordeuropa (20 %) und Südeuropa (17 %), während kleine Moleküle das dominierende Produktsegment darstellen, angetrieben durch etablierte regulatorische Wege und Strategien zum Lebenszyklusmanagement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Kleine Moleküle stellen das dominierende Segment im europäischen Markt für Pharma-F&E-Outsourcing dar und halten den größten Anteil aufgrund ihrer etablierten regulatorischen Wege, niedrigeren Entwicklungskosten und umfangreichen Anwendung in chronischen Therapien. Das Outsourcing der Entwicklung kleiner Moleküle unterstützt Strategien zur Patentklippe und Lebenszyklusmanagement und fördert Partnerschaften für medizinische Chemie, Leitoptimierung und bioanalytische Dienstleistungen. Biologika hingegen expandieren schnell, angetrieben durch das Wachstum bei Biosimilars, Zell- und Gentherapien und die Nachfrage nach spezialisierter Proteinkarakterisierung, was das Outsourcing an CROs und CDMOs fördert, die über biologikaspezifische Infrastruktur und regulatorische Expertise verfügen.

- Beispielsweise lieferte Charles River Laboratories mehr als 42.000 Berichte und unterstützte in den letzten 12 Monaten etwa 1.500 Programme für neue Prüfpräparate (IND), von denen viele die Forschung an kleinen Molekülen in den Bereichen Entdeckung und Sicherheitsbewertung betrafen und globale Kunden bei der Förderung der Kandidatenauswahl unterstützten.

Nach Entwicklungsstufen

Klinische Dienstleistungen machen den Großteil der ausgelagerten Ausgaben aus, angetrieben durch die zunehmende Anzahl komplexer Studien, dezentraler Studienmodelle und multinationale regulatorische Einreichungen in ganz Europa. CROs mit Skalierbarkeit in Phase-II-III-Studien und digitalen Patientenbindungstools sichern sich mehr Partnerschaften, da Sponsoren die Markteinführungszeit verkürzen und die Erfolgsraten der Studien verbessern möchten. Nicht-klinisches Outsourcing wächst weiterhin stetig, beschleunigt durch prädiktive Toxikologie, In-vitro-Analytik und fortschrittliches präklinisches Modellieren, aber klinisches Outsourcing bleibt das dominierende Segment aufgrund der höheren Kostenintensität und längeren Zeitrahmen, die mit Humanstudien verbunden sind.

- Zum Beispiel hat ICON weltweit mehr als 1.500 klinische Studien der Phasen II–III verwaltet und unterstützt fortschrittliche therapeutische Programme in den Bereichen Onkologie, ZNS und seltene Krankheiten durch seine integrierten Studienmanagementplattformen.

Nach Unternehmensgröße

Kleine und mittelgroße Unternehmen dominieren die Nachfrage nach Outsourcing und stellen den größten Anteil dar, da sie stark auf externe F&E-Kapazitäten angewiesen sind, um Zugang zu Plattformen für die Wirkstoffentdeckung, regulatorische Expertise und klinische Infrastruktur zu erhalten, ohne die internen Fixkosten zu erhöhen. Outsourcing ermöglicht einen schnelleren Eintritt in wettbewerbsintensive Therapiegebiete und unterstützt kapital-effiziente Entwicklungszyklen. Auch große Pharmaunternehmen engagieren sich intensiv im strategischen Outsourcing, jedoch typischerweise für spezialisierte funktionale Dienstleistungen und geografische Expansion. Die dominierende Rolle kleiner und mittelgroßer Innovatoren wird durch das Aufkommen von Biotechnologie-Clustern in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern gestärkt, die durch Partnerschaften eine kontinuierliche Pipeline-Entwicklung fördern.

Wichtige Wachstumstreiber:

Zunehmende Komplexität der Arzneimittelentwicklung und spezialisierte Therapeutika

Der europäische Wandel hin zu Präzisionsmedizin, Biologika, Therapien für seltene Krankheiten und fortschrittlichen Zell- und Gentherapien verstärkt die Nachfrage nach spezialisierter Vertragsforschung und -entwicklung. Komplexe molekulare Plattformen, multibiomarker Studienendpunkte und fortschrittliche pharmakokinetische Modellierung erfordern Fähigkeiten, die in traditionellen internen Umgebungen typischerweise nicht verfügbar sind. Outsourcing bietet Zugang zu KI-gestützter Zielvalidierung, Hochsicherheits-Biologika-Laboren und GMP-zertifizierten Kommerzialisierungswegen, ohne kapitalintensive Infrastruktur zu benötigen. Regulatorische Anforderungen an Sicherheit, Rückverfolgbarkeit und Begleitdiagnostik erhöhen weiter den Bedarf an integrierten Outsourcing-Partnerschaften, um Einreichungen zu beschleunigen und die Zulassungsraten zu verbessern. Da Sponsoren die Reduzierung des Risikos von Fehlschlägen in späten Entwicklungsstadien priorisieren, wird das Outsourcing von Toxikologiestudien, genomischer Profilierung und translationaler Forschung zu einem zentralen strategischen Hebel, der die Marktexpansion vorantreibt.

- Zum Beispiel betreibt Thermo Fisher Scientific mehr als 55 GMP-Anlagen und unterstützt über 140 Gen-Therapie-Entwicklungsprogramme, die fortschrittliche analytische, virale Vektor- und Zellverarbeitungskapazitäten ermöglichen.

Kostenoptimierung und Reduzierung der festen F&E-Überköpfe

Steigende F&E-Ausgaben, zunehmende Dauer klinischer Studien und strenge Compliance-Rahmenbedingungen zwingen Pharmaunternehmen in Europa dazu, ausgelagerte F&E-Modelle als zentrale Kostenbegrenzungsstrategie zu übernehmen. CROs und CDMOs ermöglichen eine flexible Ressourcenallokation, eliminieren hohe interne Personalkosten, Immobilien und kontinuierliche Investitionen in Labor-Upgrades. Outsourcing unterstützt auch parallele Entwicklungskapazitäten—reduziert die Markteinführungszeit und verbessert die Pipeline-Produktivität über mehrere Therapieportfolios hinweg. Günstige staatliche Anreize für kollaborative Innovationen im Vereinigten Königreich, Deutschland und Westeuropa verstärken grenzüberschreitende Forschungsnetzwerke weiter. Die Fähigkeit, feste Infrastruktur in variable Betriebsausgaben umzuwandeln, ermöglicht es Unternehmen, Einsparungen in späte Entwicklungsstadien, Portfoliodiversifikation und Kommerzialisierungswege zu reinvestieren.

- Zum Beispiel verwaltet Syneos Health ein Netzwerk von 50.000 Klinikern innerhalb seiner Deployment Solutions, das klinische Pflegepädagogen, medizinische Wissenschaftsvermittler und medizinische Direktoren umfasst, wodurch Sponsoren die Entwicklung und kommerzielle Operationen skalieren können, ohne die permanente Mitarbeiterzahl zu erhöhen. (Die Gesamtzahl der Mitarbeiter des Unternehmens liegt bei etwa 26.000 bis 29.000).

Expansion von Biotech-Startups und Risikokapital-finanzierten Innovatoren

Der Anstieg von Biotech-Gründungen und universitären Spin-offs in ganz Europa treibt die starke Nachfrage nach ausgelagerter Entdeckung, präklinischer Entwicklung und klinischer Forschung in frühen Phasen an. Diese Unternehmen betreiben oft asset-light Modelle und verlassen sich fast vollständig auf externe Partner, um Moleküle in Richtung Proof of Concept und Lizenzierungsmeilensteine voranzutreiben. Der Zugang zu spezialisierten CROs bietet wissenschaftliche Expertise, regulatorische Navigation und kapital-effiziente Infrastruktur, ohne dass Aktionäre große Vorab-F&E-Ausgaben absorbieren müssen. Wachsende Risikokapitalinvestitionen, staatlich unterstützte Biotech-Inkubatoren und grenzüberschreitende Kommerzialisierungsinitiativen erweitern die regionale Innovationspipeline. Outsourcing dient als Rückgrat, das es kleinen und mittelgroßen Innovatoren ermöglicht, global zu konkurrieren und den Durchsatz der Arzneimittelentwicklung in aufstrebenden Therapiebereichen zu verbessern.

Wichtige Trends und Chancen:

Digitale klinische Studien, Real-World-Evidence und KI-gestützte Forschungsmodelle

Die R&D-Outsourcing-Landschaft in Europa durchläuft eine digitale Transformation, da CROs KI-gesteuertes Studiendesign, prädiktive Analysen, dezentrale klinische Studienplattformen und Technologien zur Fernüberwachung von Patienten übernehmen. Die Integration von Real-World-Evidence unterstützt die Überwachung nach der Markteinführung, Label-Erweiterungen und Verhandlungen mit Kostenträgern, indem der therapeutische Wert in Echtzeit demonstriert wird. Digitale Werkzeuge reduzieren die Belastung der Standorte, beschleunigen die Rekrutierung und verbessern die Patientenbindung in multinationale Studien. Mit der Zunahme chronischer Krankheiten und alternder Bevölkerungen steigt die Nachfrage nach langfristiger, datengetriebener Validierung von Ergebnissen. KI-gestützte Pharmakovigilanz und automatisiertes Dokumentenmanagement verbessern die regulatorische Compliance und verkürzen die Zykluszeiten, was starke Chancen für technologiegestützte CRO-Plattformen schafft.

- Zum Beispiel verarbeitet die Connected Intelligence-Plattform von IQVIA mehr als 100 Millionen longitudinale Patientenakten aus über 30 Ländern, was prädiktive Rekrutierung und Protokolloptimierung für komplexe klinische Studien ermöglicht.

Strategische Partnerschaften, M&A-Konsolidierung und End-to-End-Service-Modelle

Pharmaunternehmen suchen zunehmend nach End-to-End-Outsourcing-Frameworks, die Entdeckung, IND-Einreichung, Formulierung, Produktionshochskalierung und Studien nach der Zulassung abdecken. Dieser Trend verstärkt die Konsolidierung im europäischen CRO- und CDMO-Ökosystem und bildet größere Einheiten, die in der Lage sind, integrierte, funktionsübergreifende R&D-Lösungen anzubieten. Strategische Allianzen reduzieren die Komplexität der Anbieter, verbessern die Datenkontinuität und vereinfachen regulatorische Einreichungen im EMA-Raum. Kollaborative Innovationszentren, die Universitäten, Biotechnologie-Startups und CDMOs verbinden, beschleunigen den Technologietransfer und die kommerzielle Bereitschaft. Die Fähigkeit, modulare, skalierbare Outsourcing-Pakete anzubieten, positioniert Full-Service-Partner stark in wettbewerbsintensiven Ausschreibungszyklen.

- Zum Beispiel verwaltet Thermo Fisher Scientific mehr als 30 globale Entwicklungs- und Produktionsstandorte innerhalb seines Pharma-Dienstleistungsnetzwerks und unterstützt Arzneimittelprogramme von der präklinischen Entwicklung bis zur kommerziellen Versorgung.

Wichtige Herausforderungen:

Regulatorische Variabilität und Komplexität der Mehrländerzulassung

Das fragmentierte regulatorische Umfeld in den europäischen Märkten schafft erhebliche betriebliche Komplexität für Sponsoren und Outsourcing-Partner. Unterschiede in den Zeitplänen für die Ethikgenehmigung, Anforderungen an die Datenverwaltung, Preisregulierungen und Pharmakovigilanz-Standards verlängern die klinischen Entwicklungszeiträume und erhöhen das Risikopotenzial. Harmonisierungsefforts im Rahmen der EU-Verordnung über klinische Prüfungen haben einige administrative Belastungen reduziert; jedoch bleiben länderspezifische Durchsetzung, Sprachanforderungen und digitale Datenkonformität anhaltende Herausforderungen. Nicht-EU-Kooperationen fügen eine weitere Ebene von Verfahrensprüfpunkten in Bezug auf Materialtransfer, Datenaustausch und GMP-Vergleichbarkeit hinzu. Diese regulatorische Komplexität erfordert eine starke Compliance-Infrastruktur und erhöht die Sorgfalt bei der Partnerauswahl.

Kapazitätsengpässe, Fachkräftemangel und Wettbewerbsdruck

Das schnelle Wachstum in den Bereichen Biologika, fortschrittliche Therapeutika und digitale klinische Operationen hat die Nachfrage nach hochqualifizierten wissenschaftlichen und regulatorischen Fachkräften in ganz Europa verstärkt. Die begrenzte Verfügbarkeit von Biostatistikern, Toxikologen, GMP-Biologika-Spezialisten und Koordinatoren für dezentrale Studien stellt eine Herausforderung für den Outsourcing-Durchsatz und die Lieferpläne dar. Kapazitätsengpässe in spezialisierten Tests, Hochsicherheitsanlagen und steriler Produktion schaffen Engpässe, die sowohl Zeitpläne als auch Kosten beeinflussen. Da die Nachfrage das Angebot übersteigt, erhöht der Wettbewerb um Fachwissen die Outsourcing-Preise und verlängert die Vertragsvorlaufzeiten. Diese Herausforderung zwingt CROs dazu, in die Entwicklung der Belegschaft, Automatisierung und Expansionsstrategien zu investieren, um den sich entwickelnden Erwartungen der Sponsoren gerecht zu werden.

Regionale Analyse:

Westeuropa

Westeuropa hält den größten Anteil am europäischen Pharma-F&E-Outsourcing-Markt und macht etwa 48 % der Gesamtausgaben aus, angetrieben durch etablierte pharmazeutische Zentren in Deutschland, Frankreich, der Schweiz und dem Vereinigten Königreich. Die Region profitiert von starken Innovationsökosystemen, gut etablierten CRO- und CDMO-Netzwerken und der höchsten Konzentration an Biotech-Investitionsinitiativen. Günstige regulatorische Harmonisierung, Zusammenarbeit zwischen Universitäten und Industrie sowie staatlich geförderte Forschungsfinanzierung stärken ausgelagerte klinische Studienoperationen und translationale Wissenschaften. Die Dominanz Westeuropas wird durch große Pharma-Hauptsitze und fortschrittliche Biologika-Produktionskapazitäten verstärkt, die eine kontinuierliche Nachfrage nach End-to-End-Outsourcing-Modellen unterstützen.

Nordeuropa

Nordeuropa repräsentiert etwa 20 % des regionalen Marktanteils, unterstützt durch einen schnell wachsenden Biotech-Cluster in Schweden, Dänemark, Finnland und Norwegen. Eine starke Präsenz in personalisierter Medizin, der Entwicklung digitaler Therapeutika und dem klinischen Datenmanagement positioniert Nordeuropa als hochgeschätztes Outsourcing-Ziel. Dänemarks Führungsrolle in der Diabetes- und Stoffwechselforschung, Schwedens KI-gesteuerte Arzneimittelforschungsinfrastruktur und wachsende Gentherapie-Pipelines treiben grenzüberschreitende Outsourcing-Vereinbarungen voran. Obwohl kleiner im Maßstab, bietet die Region ein hochspezialisiertes Umfeld für Innovationen in der Frühphase und Nischenfähigkeiten in klinischen Studien, unterstützt durch optimierte regulatorische Engagements und hohe Patientenrekrutierungskonformität.

Südeuropa

Südeuropa macht ungefähr 17% des Marktes aus, angetrieben durch zunehmend kostengünstige klinische Forschungsaktivitäten in Spanien, Italien und Portugal. Die Region hat sich als bevorzugter Standort für Phase-II-III-Studien etabliert, dank schnellerer Einschreibungszeiten, vielfältiger Patientendemografien und wachsender klinischer Studienstandorte in Krankenhäusern. Die wachsende von der EU unterstützte Infrastruktur für Lebenswissenschaften und Anreize für ausländische Investitionen fördern die Übernahme von Outsourcing bei regionalen Pharmaherstellern. Während sich die Region historisch auf Generika und traditionelle Formulierungen konzentrierte, erhöht Südeuropa allmählich die auf Biologika ausgerichteten Outsourcing-Partnerschaften, unterstützt durch akademische Kooperationen und die Expansion mittelgroßer Biotech-Unternehmen, die sich auf Onkologie, Infektionskrankheiten und Immuntherapien konzentrieren.

Osteuropa

Osteuropa hält etwa 14% des Marktanteils, unterstützt durch wettbewerbsfähige Arbeitskosten, beschleunigte regulatorische Zeitpläne und große Patientenauswahlpools, insbesondere in Polen, Ungarn und der Tschechischen Republik. Die Region ist bekannt für operative Effizienz in multizentrischen klinischen Studien, insbesondere in der Onkologie, bei seltenen Krankheiten und in der kardiovaskulären Forschung. Die Nachfrage nach Outsourcing wird durch Kostenvorteile und starke staatliche Initiativen zur Förderung von Investitionen in die Lebenswissenschaften angeheizt. Einschränkungen in der Infrastruktur für fortgeschrittene Biologika, der Kapazität von Hochsicherheitslaboren und den Fähigkeiten zur Skalierung von CDMOs beschränken jedoch die Expansion des Segments. Osteuropa bleibt ein attraktiver Standort für kostengetriebenes klinisches Outsourcing, während es allmählich die Fähigkeiten in der vorgelagerten F&E verbessert.

Marktsegmentierungen:

Nach Produkttyp

- Kleine Moleküle

- Biologika

Nach Entwicklungsstufen

Nach Unternehmensgröße

- Kleine und mittelgroße Unternehmen

- Große Unternehmen

Nach Geografie

- Westeuropa

- Nordeuropa

- Südeuropa

- Osteuropa

Wettbewerbslandschaft

Der europäische Markt für Pharma-F&E-Outsourcing zeichnet sich durch eine hoch wettbewerbsfähige und sich entwickelnde Landschaft aus, geprägt von einer Mischung aus globalen CROs, spezialisierten CDMOs, regionalen Biotech-Dienstleistern und integrierten End-to-End-Forschungspartnern. Große multinationale Unternehmen haben einen Wettbewerbsvorteil durch ihre Größe, digitale Studienfähigkeiten, Biologika-Expertise und multinationale regulatorische Unterstützung, die es ihnen ermöglichen, langfristige strategische Kooperationen zu sichern. Mittelgroße und spezialisierte Dienstleister konkurrieren durch Spezialisierung in der frühen Entdeckung, fortgeschrittener Analytik und therapeutischer Expertise in Onkologie, Neurologie und seltenen Krankheiten. Konsolidierung durch Fusionen und Übernahmen verändert den Markt, da Unternehmen breitere Dienstleistungsportfolios aufbauen, ihre geografische Präsenz erweitern und KI-gesteuerte Plattformen für prädiktive Modellierung und dezentrales Studienmanagement integrieren. Strategische Partnerschaften mit Biotech-Startups, universitären Forschungszentren und öffentlich-privaten Innovationsökosystemen stärken die Wettbewerbsposition weiter und schaffen differenzierten Wert durch Geschwindigkeit, Kosteneffizienz und wissenschaftliche Tiefe.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im November 2025 erhielt WuXi AppTec den Global Company of the Year Award 2025 von Frost & Sullivan, was den neunten Sieg in Folge markiert und WuXis operative Exzellenz in seinen CRDMO-Diensten (Vertragsforschung, -entwicklung und -herstellung) unterstreicht.

- Im Oktober 2025 gab Thermo Fisher Scientific seine Vereinbarung zur Übernahme von Clario Holdings bekannt, einem führenden Unternehmen für Endpunkt-Datenmanagement und digitale Gesundheit. Dieser Schritt stärkt Thermo Fishers Fähigkeiten im digitalen Versuch und Datenmanagement und positioniert das Unternehmen für eine erweiterte Beteiligung an dezentralen und hybriden Studien.

- Im Juni 2025 führte IQVIA eine neue Suite maßgeschneiderter KI-Agenten ein, die darauf abzielen, die Machbarkeit von Studien, die Patientenrekrutierung und die Überwachung zu verbessern und das Engagement für die Integration fortschrittlicher Analytik in das Outsourcing klinischer Studien zu unterstreichen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Entwicklungsstadien, Unternehmensgröße und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Outsourcing-Modelle werden sich ausweiten, da Pharmaunternehmen flexible, kosteneffiziente F&E-Strukturen priorisieren.

- KI-gesteuerte Entdeckung und prädiktive Analytik werden die Molekülauswahl beschleunigen und Entwicklungsrisiken reduzieren.

- Die Nachfrage nach spezialisierten Biologika sowie Zell- und Gentherapie-Outsourcing wird erheblich zunehmen.

- Dezentrale und hybride klinische Studienmodelle werden in Europa zur Standardpraxis.

- Strategische Partnerschaften zwischen CROs, CDMOs und Biotech-Startups werden die Innovationspipelines intensivieren.

- Digitale Datenplattformen werden die Sammlung realer Evidenz und regulatorische Einreichungen verbessern.

- Mehr CDMOs werden in Kapazitäten für die Herstellung hochkontaminierter und steriler Biologika investieren.

- Regulatorische Harmonisierung wird die Aktivierungszeiten von Studien und die grenzüberschreitende Zusammenarbeit verbessern.

- Talententwicklung und Automatisierung werden den Fachkräftemangel in der spezialisierten Forschung angehen.

- Nachhaltigkeitsorientierte F&E-Praktiken und grüne Laborbetriebe werden Outsourcing-Entscheidungen beeinflussen.