Marktübersicht

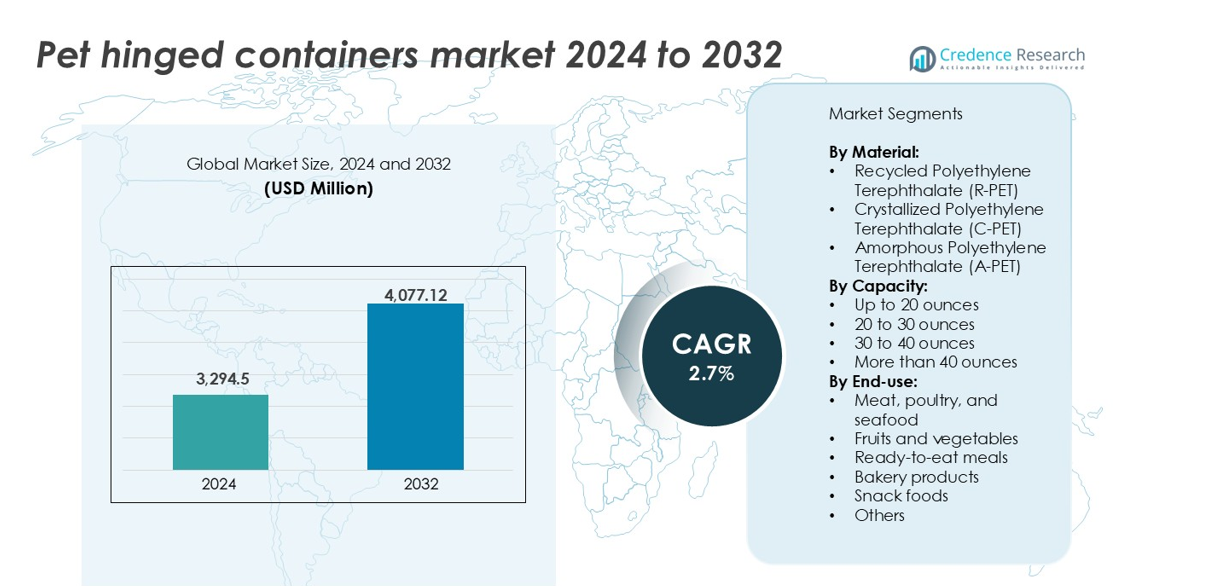

Der Markt für PET-Scharnierbehälter wurde im Jahr 2024 auf 3.294,5 Millionen USD geschätzt und soll bis 2032 4.077,12 Millionen USD erreichen, was einem CAGR von 2,7 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für PET-Scharnierbehälter 2024 |

3.294,5 Millionen USD |

| Markt für PET-Scharnierbehälter, CAGR |

2,7% |

| Marktgröße für PET-Scharnierbehälter 2032 |

4.077,12 Millionen USD |

Zu den führenden Unternehmen auf dem Markt für PET-Scharnierbehälter gehören Amcor Limited, Berry Global Group, Inc., Sonoco Products Company und Silgan Holdings Inc., die alle über robuste Portfolios im Bereich der Lebensmittelverpackung verfügen. Diese Unternehmen dominieren durch die Produktion in großen Mengen, globale Liefernetzwerke und Investitionen in F&E für recycelbare und mikrowellengeeignete Behälter. Placon Corporation, Anchor Packaging Inc. und Pactiv LLC konkurrieren aktiv in Nordamerika mit starker Verteilung im Einzelhandel und in der Gastronomie. Europa und Nordamerika machen zusammen über 59 % des weltweiten Marktanteils aus, angetrieben durch fortschrittliche Recyclinginfrastruktur, hohen Verbrauch von verpackten Lebensmitteln und strenge regulatorische Standards, die die Nutzung von R-PET fördern.

Markteinblicke

- Der Markt für PET-Scharnierbehälter wurde im Jahr 2024 auf 3.294,5 Millionen USD geschätzt und soll bis 2032 4.077,12 Millionen USD erreichen, was einem CAGR von 2,7 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach recycelbaren Verpackungen, insbesondere R-PET, angetrieben, die durch Nachhaltigkeitsziele und Vorschriften zur Bekämpfung von Einwegkunststoffen gefördert wird.

- Ein wichtiger Trend ist die zunehmende Nutzung von mikrowellengeeigneten C-PET-Behältern, die auf die wachsende Beliebtheit von Fertiggerichten und wiedererwärmbaren Lebensmittelverpackungen abzielen.

- Große Akteure wie Amcor, Berry Global, Sonoco und Silgan dominieren die Landschaft durch großangelegte Produktion, Produktinnovation und strategische Nachhaltigkeitsbemühungen.

- Nordamerika führt den Markt mit einem Anteil von 32 % an, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %. Das Segment bis zu 20 Unzen hält den höchsten Kapazitätsanteil, während Fleisch, Geflügel und Meeresfrüchte die Endanwendungsbereiche anführen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Material

Der Markt für PET-Scharnierbehälter ist in R-PET, C-PET und A-PET unterteilt. Unter diesen hält Recyceltes Polyethylenterephthalat (R-PET) den größten Marktanteil. Seine Dominanz wird durch die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungen angetrieben. R-PET steht im Einklang mit den Zielen der Kreislaufwirtschaft und unterstützt die Nachhaltigkeitsverpflichtungen von Marken. Es bietet Klarheit, Haltbarkeit und Kosteneffizienz. Lebensmittelgeeignetes R-PET wird zunehmend für die Verpackung von frischen und verarbeiteten Lebensmitteln akzeptiert. Regulatorische Anreize zur Nutzung von recyceltem Inhalt unterstützen sein Wachstum weiter. Hersteller investieren in geschlossene Recyclingsysteme, um die Materialverfügbarkeit und Qualitätskonsistenz sicherzustellen.

- Zum Beispiel verwendet Amcor jährlich über 218.000 Tonnen Post-Consumer-Recycling (PCR)-Kunststoff, einschließlich erheblicher Mengen an lebensmitteltauglichem R-PET, in seinen globalen Betrieben in Nordamerika, Europa und Asien.

Nach Kapazität

PET-Scharnierbehälter mit einer Kapazität von bis zu 20 Unzen führen den Markt in Bezug auf den Volumenanteil an. Dieses Segment bedient schnelllebige Lebensmittelanwendungen wie geschnittenes Obst, Feinkostartikel, Snacks und Backwaren. Die Dominanz resultiert aus der steigenden Nachfrage nach Einweg- und Mitnahmeprodukten im Einzelhandel und in der Gastronomie. Behälter mit kleiner Kapazität bieten eine bessere Portionskontrolle, Bequemlichkeit und reduzieren Lebensmittelverschwendung. Sie verbessern auch die optische Attraktivität im Regal und senken die Versandkosten. Zunehmende urbane Konsummuster und Schnellservicemodelle fördern die Präferenz für kompakte Verpackungsformate weiter.

- Zum Beispiel führte Inline Plastics seine Safe-T-Fresh® Grab & Go-Linie mit manipulationssicheren, klaren PET-Behältern unter 16 oz ein, die speziell für gekühlte Mitnahmeauslagen in Einzelhandelsketten entwickelt wurden.

Nach Endverwendung

Unter den Endverwendungskategorien stellen Fleisch, Geflügel und Meeresfrüchte das dominierende Segment im Markt für PET-Scharnierbehälter dar. Diese Produkte erfordern sichere, auslaufsichere Verpackungen mit hoher Sichtbarkeit und Regalattraktivität. PET-Behälter erfüllen Hygiene- und Sicherheitsstandards und bewahren die Frische. Einzelhändler bevorzugen sie aufgrund ihrer Stapelbarkeit und Kompatibilität mit der Kühlkettenlagerung. Der steigende Konsum von verpacktem Protein und frischen Schnitten erhöht die Volumennachfrage. Parallel dazu sind Fertiggerichte ein schnell wachsendes Segment, unterstützt durch urbane Lebensstile und die Nachfrage nach mikrowellengeeigneten Verpackungen, die die Zubereitungszeit verkürzen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungsmaterialien

Der Markt für PET-Scharnierbehälter verzeichnet starkes Wachstum aufgrund der steigenden Nachfrage nach umweltfreundlichen und recycelbaren Verpackungen. Marken und Hersteller stehen unter Druck, Plastikabfälle zu reduzieren und die Umweltbelastung zu verbessern. Recyceltes Polyethylenterephthalat (R-PET) bietet eine zuverlässige Lösung mit klaren Nachhaltigkeitsvorteilen. R-PET-Verpackungen verbrauchen bei der Produktion weniger Energie und unterstützen geschlossene Recyclingkreislaufsysteme. Viele Gastronomie- und Einzelhandelsunternehmen wechseln zu R-PET-Behältern, um Nachhaltigkeitsziele zu erreichen und den verschärften Vorschriften für Einwegkunststoffe zu entsprechen. Verbraucher bevorzugen auch Verpackungen aus recyceltem Material, was ihre Marktdurchdringung erhöht. Da Regierungen die Einbeziehung von recyceltem Inhalt vorschreiben, wird die Verwendung von R-PET in Scharnierbehältern voraussichtlich schnell wachsen. Große Akteure erweitern ihre internen Recycling- und Wiederaufbereitungskapazitäten, um die Materialversorgung sicherzustellen. Dieser Wandel hin zu zirkulären Verpackungsmodellen treibt die Akzeptanz in mehreren Lebensmittelkategorien weiter voran.

- Zum Beispiel verarbeitete Berry Global im Jahr 2023 über 100.000 Tonnen R-PET in seinen Verpackungsabteilungen und unterstützte damit sein Ziel, bis 2030 30 % zirkuläre Kunststoffe zu verwenden.

Expansion der Kultur von Fertiggerichten und Takeaway-Essen

Der weltweite Anstieg der Nachfrage nach Fertiggerichten und Takeaway-Essen hat erheblich zum Wachstum von PET-Scharnierschachteln beigetragen. Diese Behälter bieten leichte, langlebige und manipulationssichere Lösungen, die für die Lagerung von heißen und kalten Speisen geeignet sind. Gastronomiebetriebe, Cloud-Küchen und Essenslieferdienste verwenden zunehmend PET-Scharnierschachteln für Produktsichtbarkeit und sichere Versiegelung. Steigende Urbanisierung, Doppelverdienerhaushalte und schnelle Lebensstile treiben die Nachfrage nach praktischen Verpackungsoptionen an. PET-Behälter erfüllen auch die Kriterien der Mikrowellenkompatibilität und Auslaufsicherheit, die in der modernen Lebensmittelverteilung entscheidend sind. Das Verpackungsformat unterstützt verschiedene Portionsgrößen und ermöglicht es Anbietern, vollständige Mahlzeiten, Snacks und Salate zu servieren. Einzelhändler verwenden PET-Scharnierschachteln, um die Lebensmittelpräsentation zu verbessern und gleichzeitig Hygienestandards zu wahren. Da Essensliefer-Apps und Takeaway-Kanäle weiterhin expandieren, verzeichnet der Markt für portionskontrollierte, manipulationssichere Verpackungen ein stetiges Wachstum, was diesen zu einem wichtigen Treiber für die langfristige Nachfrage macht.

- Zum Beispiel ist die Sabert Corporation, ein weltweit führendes Unternehmen für nachhaltige Lebensmittelverpackungen mit einem Jahresumsatz von über 800 Millionen US-Dollar, ein Hauptlieferant für QSR-Ketten und Lebensmittelhändler.

Wachstum des organisierten Einzelhandels und der Kühlketteninfrastruktur

Steigende Investitionen in modernen Einzelhandel und Kühlkettenlogistik unterstützen die Nachfrage nach leistungsstarken Lebensmittelverpackungen wie PET-Scharnierschachteln. Supermärkte, Hypermärkte und Convenience-Stores bevorzugen transparente Verpackungen, die die Produktsichtbarkeit und Regalattraktivität erhöhen. PET-Behälter bieten Stärke und Feuchtigkeitsbeständigkeit, was sie ideal für gekühlte und gefrorene Lebensmittelabteilungen macht. Das Wachstum des Einzelhandels mit frischen und verzehrfertigen Produkten in entwickelten und aufstrebenden Märkten kommt der PET-Verpackung direkt zugute. Organisierte Einzelhandelsketten verlassen sich auf standardisierte, stapelbare Verpackungsformate, um die Bestandsverwaltung und Präsentation zu optimieren. Verbesserte Kühlkettenlogistik reduziert Verderb und verlängert die Haltbarkeit verderblicher Waren, was eine breitere Verteilung von Proteinen, Milchprodukten und Produkten in PET-Behältern ermöglicht. Diese Infrastrukturverbesserung, insbesondere in Asien-Pazifik und Lateinamerika, beschleunigt die Einführung von PET-Scharnierschachteln in den Bereichen Fleisch, Meeresfrüchte, Obst und zubereitete Speisen und treibt die konstante Volumennachfrage an.

Wichtige Trends & Chancen

Verschiebung hin zu leistungsstarken, mikrowellensicheren PET-Lösungen

Ein wichtiger Trend, der den Markt für PET-Scharnierschachteln prägt, ist die zunehmende Präferenz für mikrowellensichere und ofenkompatible Varianten. Kristallisiertes PET (C-PET) gewinnt an Bedeutung aufgrund seiner Fähigkeit, hohen Temperaturen standzuhalten, was es ideal für aufwärmbare Lebensmittelbehälter und Mahlzeiten-Kits macht. Mit der steigenden Verbrauchernachfrage nach Bequemlichkeit spielt aufwärmbare Verpackung eine entscheidende Rolle in der Lebensmittelzustellung und im Einzelhandel. Gastronomiebetriebe und Einzelhändler suchen nach Verpackungen, die Hitzebeständigkeit, Klarheit und Recycelbarkeit kombinieren. C-PET-Behälter bieten diese Eigenschaften und unterstützen auch Heißabfüllanwendungen. Dieser Trend bietet Verpackungslieferanten die Möglichkeit, Materialmischungen zu innovieren, die Leistung beibehalten und gleichzeitig die Nachhaltigkeit verbessern. Da Fertiggerichte und Lieferoptionen für zu Hause expandieren, wird der Bedarf an hitzestabilen Behältern weiter steigen. Hersteller, die in C-PET-Verarbeitungsfähigkeiten und proprietäre Designs investieren, sind gut positioniert, um von diesem Trend zu profitieren und ihre Angebote zu differenzieren.

- Zum Beispiel halten Faerchs C-PET-Schalen Temperaturen von bis zu 220°C stand und werden jährlich in über 500 Millionen Fertiggerichtverpackungen in ganz Europa verwendet.

Steigende Nutzung von intelligenten Verpackungsmerkmalen bei der Lebensmittelpräsentation

Der Markt für PET-Scharnierbehälter erlebt eine frühe Einführung von intelligenten Verpackungselementen, um Sicherheit und Sichtbarkeit zu verbessern. Transparente Verpackungen, die manipulationssichere Siegel, wiederverschließbare Verschlüsse und gedruckte QR-Codes enthalten, werden immer häufiger. Diese Merkmale stärken das Vertrauen der Verbraucher, insbesondere in Online- und Selbstbedienungsformaten. Marken nutzen Verpackungen als Werkzeug, um Frische, Herkunft und Nährwertangaben zu kommunizieren. Einzelhändler schätzen PET-Behälter für ihre Fähigkeit, Inhalte klar darzustellen, was Spontankäufe unterstützt und die Produktmanipulation reduziert. Mit dem Anstieg der digitalen Integration erkunden einige Unternehmen interaktive Verpackungen, die mit Frischeverfolgung oder Werbeinhalten verknüpft sind. Diese Innovationen verbessern die Benutzererfahrung und die Markenunterscheidung. PET-Scharnierbehälter, die visuelle Klarheit mit sicherem Verschluss und digitalem Zugang kombinieren, gewinnen im hochvolumigen Einzelhandel an Beliebtheit. Anbieter, die solche Lösungen anbieten, schaffen zusätzlichen Wert und eröffnen neue Wachstumschancen in sowohl Premium- als auch Massenmarkt-Lebensmittelsegmenten.

Wichtige Herausforderungen

Volatilität in der Rohstoffversorgung und Preisgestaltung

Der Markt für PET-Scharnierbehälter bleibt anfällig für Schwankungen bei den Rohstoffpreisen, insbesondere bei neuem und recyceltem PET-Harz. Unterbrechungen in der Lieferkette, Energiekosten und Änderungen der Recyclingquoten können die Materialverfügbarkeit und Preisgestaltung beeinflussen. Die Preise für PET-Harz reagieren oft auf Veränderungen in den Rohölmärkten und Verschiebungen in den regionalen Angebots-Nachfrage-Dynamiken. Wenn das Angebot an R-PET aufgrund geringer Sammlung oder Verunreinigung knapp wird, stehen Verpackungshersteller unter Kostendruck. Kleine und mittelgroße Verarbeiter kämpfen damit, die Volatilität der Inputkosten zu bewältigen, ohne Preiserhöhungen an die Kunden weiterzugeben. Dies kann die Margen verringern und Unsicherheit bei der Vertragsgestaltung schaffen. Während viele Marken mehr recycelte Inhalte fordern, schränkt die inkonsistente Verfügbarkeit von Ausgangsmaterialien die Skalierbarkeit ein. Der Aufbau einer stabilen Recyclinginfrastruktur und langfristiger Beschaffungsverträge ist entscheidend, um dieses Risiko zu verringern. Bis dahin werden Marktteilnehmer mit unvorhersehbarer Versorgung und wettbewerbsbedingtem Preisdruck konfrontiert sein.

Zunehmender regulatorischer Druck auf Einwegkunststoffe

Regulatorische Einschränkungen bei Einwegkunststoffen stellen eine Herausforderung für die Einführung von PET-Scharnierbehältern dar, insbesondere in Regionen mit strengen Plastikverboten oder -abgaben. Regierungen in ganz Europa, Teilen Asiens und Nordamerikas setzen Regeln um, um Einwegplastikverpackungen zu beschränken oder zu besteuern. Obwohl PET recycelbar ist, wird es oft in Einwegkategorien eingeordnet, was für Gastronomie- und Verpackungslieferanten Compliance-Belastungen schafft. Unzureichende Recyclinginfrastruktur erschwert das regulatorische Umfeld zusätzlich. Unternehmen müssen in Kennzeichnung, Sortierung und Materialinnovation investieren, um die Anforderungen der erweiterten Herstellerverantwortung (EPR) zu erfüllen. Diese Compliance-Bemühungen erhöhen die Kosten und verlangsamen die Produkteinführungen. Eine Diskrepanz zwischen Recyclingfähigkeitsansprüchen und tatsächlichen Recyclingquoten beeinträchtigt auch das Vertrauen der Verbraucher. Um diese Herausforderung zu mindern, müssen Lieferanten die Zusammenarbeit mit lokalen Abfallmanagementunternehmen stärken, zertifizierte nachhaltige Materialien einsetzen und klare Kennzeichnungen für die ordnungsgemäße Entsorgung unterstützen.

Regionale Analyse

Nordamerika

Nordamerika macht den größten Anteil am Markt für PET-Scharnierebehälter aus und trägt im Jahr 2024 über 32 % zum weltweiten Umsatz bei. Die Region profitiert von der starken Nachfrage nach verpackten Lebensmitteln, Takeaway-Mahlzeiten und verzehrfertigen Produkten. Die hohe Akzeptanz nachhaltiger Verpackungen, insbesondere von R-PET, unterstützt die Marktdurchdringung. Einzelhändler und Gastronomiemarken mit Sitz in den USA investieren aktiv in recycelbare und manipulationssichere Verpackungsformate. Eine weit verbreitete Kühlketteninfrastruktur und eine organisierte Einzelhandelspräsenz treiben das Mengenwachstum voran. Kanadas Fokus auf die Reduzierung von Einwegkunststoffen fördert ebenfalls Materialinnovationen. Der steigende Konsum von Salaten, Obst und Feinkostprodukten in transparenten Behältern trägt weiterhin zur regionalen Nachfrage bei.

Europa

Europa hält etwa 27 % Marktanteil im Markt für PET-Scharnierebehälter, angetrieben durch strenge Nachhaltigkeitsvorschriften und fortschrittliche Recyclingsysteme. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen den Übergang zu R-PET-Verpackungen im Einzelhandel und im Gastronomiebereich an. Die Nachfrage nach mikrowellengeeigneten, wiederverschließbaren Behältern für Fertiggerichte, Backwaren und Aufschnitt ist hoch. Die Kreislaufwirtschaftspolitik der EU fördert Investitionen in geschlossene Verpackungssysteme. Premium-Lebensmitteleinzelhändler setzen auf klare, recycelbare Verpackungen für optische Attraktivität und Compliance. Innovationen in intelligenter Etikettierung und kompostierbaren Alternativen erhöhen den Wettbewerbsdruck, verbessern jedoch auch die Gesamtqualität der Verpackungen in der Region.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 24 % des globalen Marktes für PET-Scharnierebehälter und ist die am schnellsten wachsende Region. Rasche Urbanisierung, expandierender organisierter Einzelhandel und wachsender Konsum der Mittelschicht treiben die Nachfrage nach hygienischen und tragbaren Verpackungen an. Länder wie China, Indien, Japan und Südkorea zeigen eine zunehmende Akzeptanz von PET-Behältern in den Segmenten Frischwaren, Fleisch und Snacks. E-Commerce und Lebensmittellieferdienste steigern die Nachfrage nach auslaufsicheren Behältern mit klarem Deckel. Das steigende Bewusstsein für Nachhaltigkeit unterstützt das allmähliche Wachstum der R-PET-Nutzung. Die staatliche Unterstützung für die heimische Recyclinginfrastruktur und Lebensmittelsicherheitsvorschriften stimuliert die Nachfrage nach PET-Scharniereverpackungen, insbesondere in Metropolen und städtischen Zentren der Stufe 1.

Lateinamerika

Lateinamerika hält einen bescheidenen, aber wachsenden Anteil von etwa 9 % am globalen Markt für PET-Scharnierebehälter. Brasilien und Mexiko sind Schlüsselmärkte, angetrieben durch das Wachstum von Schnellrestaurants, Supermärkten und Bäckereiketten. Die Nachfrage nach transparenten, stapelbaren Verpackungen unterstützt die Produktpräsentation und Frischeerhaltung. PET-Behälter werden für geschnittenes Obst, Süßigkeiten und Feinkostwaren bevorzugt. Die begrenzte Kühlkettenabdeckung in ländlichen Gebieten schränkt die breitere Durchdringung ein. Der steigende Einsatz von verpackten Protein- und Snack-Lebensmitteln treibt jedoch die Marktexpansion voran. Regulatorische Unterstützung für lebensmittelechte Kunststoffverpackungen und das zunehmende Bewusstsein für recycelbare Materialien schaffen Raum für regionale Hersteller zur Skalierung.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika trägt etwa 8 % zum Markt für PET-Scharnierebehälter bei. Das Wachstum wird durch die steigende Nachfrage nach verpackten Convenience-Lebensmitteln unterstützt, insbesondere in den VAE, Saudi-Arabien und Südafrika. Organisierte Einzelhandelsformate und Lebensmittellieferplattformen erweitern die Nutzung von Behältern in den Kategorien Backwaren, Fleisch und Produkte. Heiße Klimabedingungen erfordern langlebige, auslaufsichere Verpackungen mit Temperaturstabilität. Die Akzeptanz von R-PET ist noch begrenzt, nimmt jedoch mit Nachhaltigkeitsprogrammen und Lebensmittelsicherheitsinitiativen allmählich zu. Importabhängigkeit von PET-Harz und schwache Recyclinginfrastruktur bleiben Herausforderungen. Steigende Investitionen in lokale Lebensmittelverpackungen und Einzelhandelsketten unterstützen jedoch ein stetiges Marktwachstum.

Marktsegmentierungen:

Nach Material:

- Recyceltes Polyethylenterephthalat (R-PET)

- Kristallisiertes Polyethylenterephthalat (C-PET)

- Amorphes Polyethylenterephthalat (A-PET)

Nach Kapazität:

- Bis zu 20 Unzen

- 20 bis 30 Unzen

- 30 bis 40 Unzen

- Mehr als 40 Unzen

Nach Endverwendung:

- Fleisch, Geflügel und Meeresfrüchte

- Obst und Gemüse

- Verzehrfertige Mahlzeiten

- Backwaren

- Snacks

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für PET-Scharnierbehälter ist hochgradig wettbewerbsintensiv, mit mehreren globalen und regionalen Akteuren, die eine breite Palette von Verpackungslösungen anbieten. Führende Unternehmen wie Amcor Limited, Berry Global Group, Inc. und Sonoco Products Company dominieren den Markt mit großflächiger Produktion, fortschrittlicher F&E und starken Vertriebsnetzwerken. Diese Marktführer konzentrieren sich auf nachhaltige Verpackungen, insbesondere auf R-PET-basierte Behälter, um der steigenden Nachfrage nach recycelbaren Lösungen gerecht zu werden. Mittelständische Unternehmen wie Placon Corporation, Pactiv LLC und Genpak LLC bedienen Nischenanwendungen und bieten Anpassungen und schnelle Lieferungen an. Unternehmen wie Sealed Air Corporation und Sabert Corporation legen Wert auf Innovationen in mikrowellensicheren und manipulationssicheren Verpackungen. Strategische Partnerschaften, regionale Expansionen und Investitionen in Recycling-Infrastrukturen sind in der Landschaft üblich. Preiswettbewerb und regulatorische Anforderungen drängen Unternehmen dazu, die Betriebseffizienz zu steigern und zirkuläre Verpackungspraktiken zu übernehmen. Mit Nachhaltigkeit und Lebensmittelsicherheit als Schlüsselprioritäten intensiviert sich der Wettbewerb um Materialbeschaffung, Klarheit, Stapelbarkeit und Lebensmittelsicherheitszertifizierungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Amcor Limited

- Berry Global Group, Inc.

- Sonoco Products Company

- Silgan Holdings Inc.

- Sealed Air Corporation

- Pactiv LLC

- Dart Container Corporation

- Placon Corporation

- Anchor Packaging Inc.

- Sabert Corporation

- Genpak, LLC

- D&W Fine Pack

- Linpac Packaging Ltd. (Klöckner Pentaplast)

Neueste Entwicklungen

- Im Jahr 2024 hat die in den USA ansässige Sabert Corporation ihre neuen Pulp Hinged Containers und Pulp Portion Cups auf den Markt gebracht. Die Erweiterung umfasst nachhaltige und kompostierbare Produkte. Diese neuen Angebote zielen darauf ab, den Bedarf von Gastronomiebetrieben an umweltfreundlichen Verpackungslösungen zu decken.

- Im April 2023 starteten Tesco und Faerch eine wegweisende Initiative zur Wiederverwertung gebrauchter PET-Schalen aus europäischem Straßenabfall in neue Verpackungen für gekühlte Fertiggerichte, was einen bedeutenden Schritt in Richtung Nachhaltigkeit in der Lebensmittelverpackungsindustrie darstellt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Kapazität, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach R-PET-Behältern wird steigen, da Marken auf zirkuläre Verpackungssysteme umstellen.

- Mikrowellengeeignete und ofenkompatible PET-Formate werden in Anwendungen für Fertiggerichte an Beliebtheit gewinnen.

- Intelligente Verpackungsmerkmale wie manipulationssichere Verschlüsse und QR-Codes werden häufiger vorkommen.

- Das Wachstum von Lebensmittellieferungen und Takeaway wird die Nachfrage nach kleinen, klappbaren Behältern weiter antreiben.

- Die Expansion des organisierten Einzelhandels in aufstrebenden Volkswirtschaften wird die breitere Einführung von PET-Verpackungen unterstützen.

- Hersteller werden in Recycling-Infrastruktur investieren, um eine nachhaltige Materialversorgung zu sichern.

- Regulatorische Vorgaben für einen Mindestanteil an recyceltem Material werden Beschaffungs- und Produktionsstrategien umgestalten.

- Regalbereite Verpackungen mit hoher Klarheit bleiben für den Verkauf von frischen Lebensmitteln unerlässlich.

- Technologische Fortschritte werden die Hitzebeständigkeit von PET verbessern, ohne die Recycelbarkeit zu beeinträchtigen.

- Partnerschaften zwischen Verpackungsunternehmen und Lebensmittelherstellern werden zunehmen, um Compliance und Innovation sicherzustellen.