Marktübersicht:

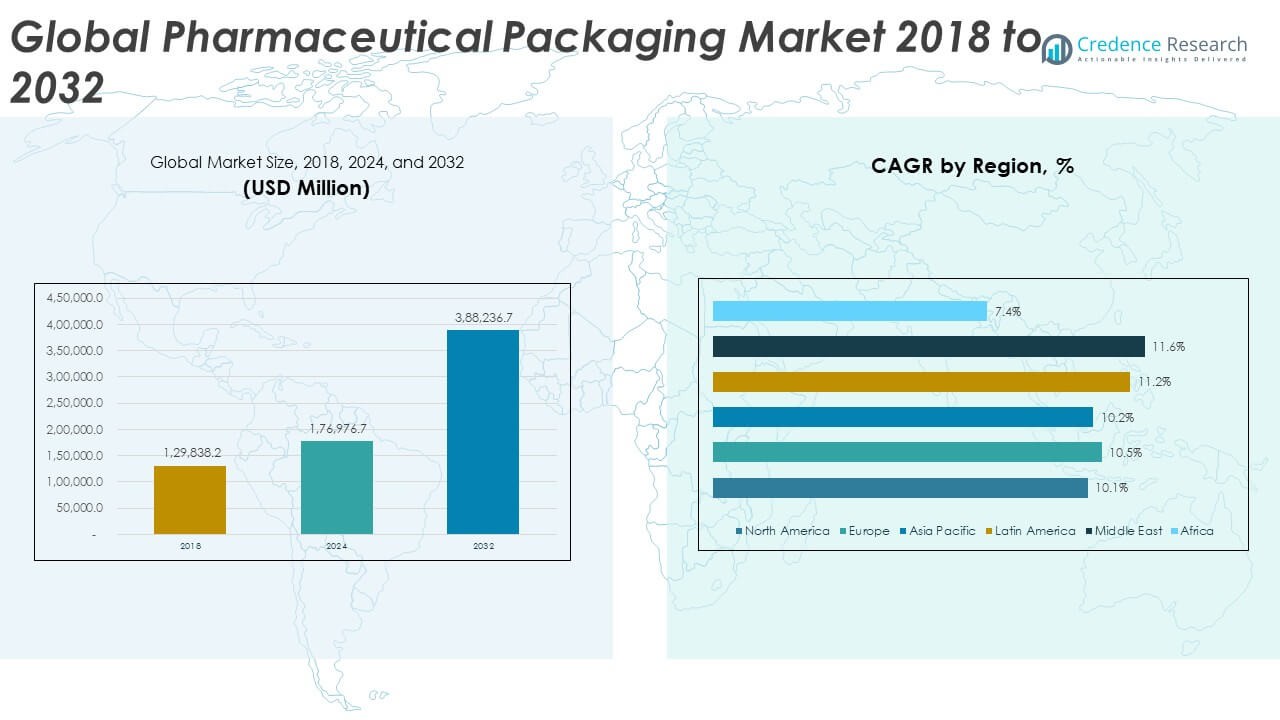

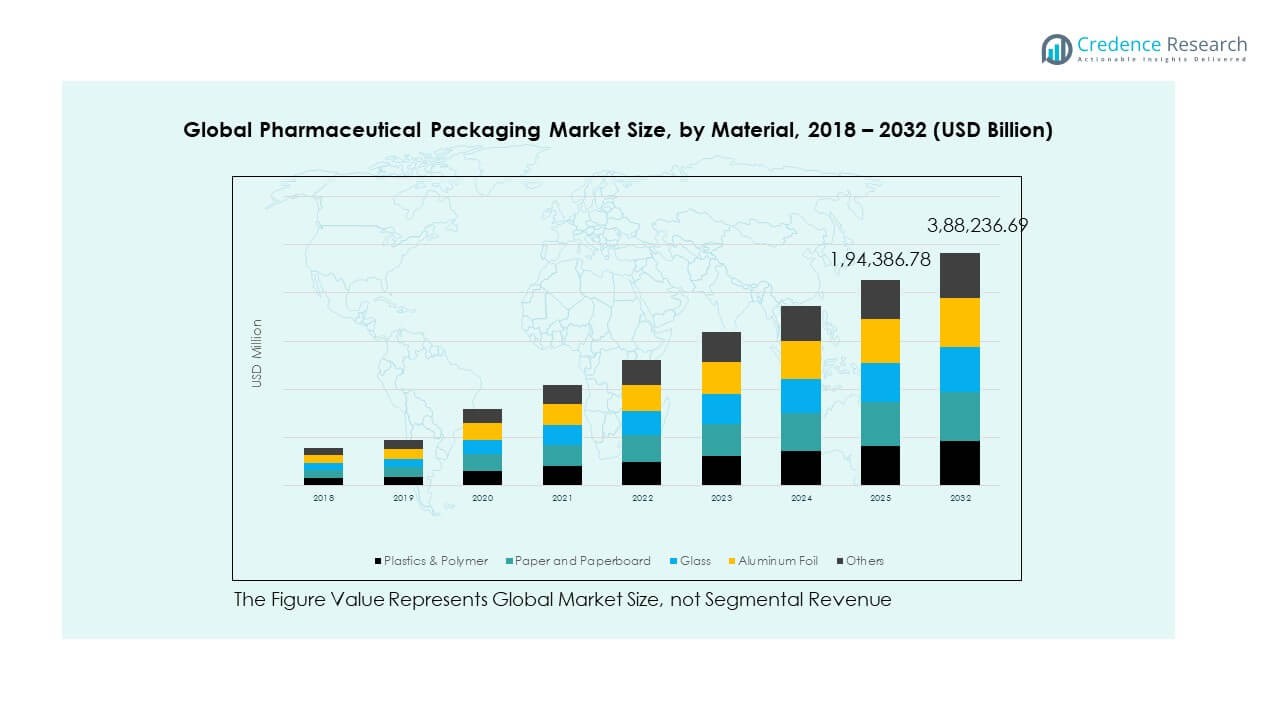

Der globale Markt für pharmazeutische Verpackungen wurde 2018 auf 129.838,2 Millionen USD geschätzt und soll bis 2024 auf 176.976,7 Millionen USD anwachsen. Bis 2032 wird ein Wert von 388.236,7 Millionen USD erwartet, mit einer jährlichen Wachstumsrate (CAGR) von 10,39 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pharmazeutische Verpackungen 2024 |

176.976,7 Millionen USD |

| Markt für pharmazeutische Verpackungen, CAGR |

10,39 % |

| Marktgröße für pharmazeutische Verpackungen 2032 |

388.236,7 Millionen USD |

Das Marktwachstum wird durch die steigende Nachfrage nach sicheren, nachhaltigen und innovativen Verpackungslösungen angetrieben, die die Produktintegrität gewährleisten und die Haltbarkeit verlängern. Die zunehmende pharmazeutische Produktion, der steigende Verbrauch von Biologika und die Erweiterung der Auftragsfertigung fördern die Einführung fortschrittlicher Materialien und intelligenter Verpackungstechnologien. Der regulatorische Fokus auf Patientensicherheit und Fälschungsschutz beschleunigt ebenfalls Investitionen in manipulationssichere und rückverfolgbare Verpackungssysteme.

Nordamerika führt den Markt an, bedingt durch hohe pharmazeutische Produktion und strenge regulatorische Standards, die sichere Verpackungspraktiken unterstützen. Europa folgt dicht dahinter, angetrieben durch die Einführung nachhaltiger Materialien und Automatisierung in Verpackungslinien. Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region, unterstützt durch die rasche Expansion des Gesundheitswesens, die groß angelegte Herstellung von Generika und zunehmende Investitionen in die lokale pharmazeutische Produktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für pharmazeutische Verpackungen wurde 2018 auf 129.838,2 Millionen USD geschätzt, stieg bis 2024 auf 176.976,7 Millionen USD und soll bis 2032 auf 388.236,7 Millionen USD anwachsen, mit einer CAGR von 10,39 % im Prognosezeitraum.

- Asien-Pazifik (35 %), Europa (27 %) und Nordamerika (19 %) halten die drei größten regionalen Anteile. Ihre Dominanz resultiert aus starker pharmazeutischer Produktion, fortschrittlicher Infrastruktur und einem starken Fokus auf Innovation und Compliance-Standards.

- Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 11,6 %. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, staatlich unterstützte Fertigung und steigende Investitionen in sterile und hochbarriere Verpackungen angetrieben.

- Kunststoffe & Polymere machen fast 40 % des gesamten Materialsegments aus, unterstützt durch Haltbarkeit, Erschwinglichkeit und Kompatibilität mit verschiedenen pharmazeutischen Produkten.

- Glas und Aluminiumfolie halten zusammen etwa 35 % Anteil, was auf ihre hervorragenden Barriereeigenschaften und den umfangreichen Einsatz in Injektions- und Blisterverpackungen für Biologika und Impfstoffe zurückzuführen ist.

Markttreiber:

Wachsende Nachfrage nach sicheren und nachhaltigen Verpackungslösungen in der Pharmaindustrie

Der globale Markt für pharmazeutische Verpackungen expandiert schnell aufgrund der steigenden Nachfrage nach sicherheitskonformen und umweltfreundlichen Materialien. Das zunehmende Gesundheitsbewusstsein und strenge Arzneimittelsicherheitsvorschriften haben Hersteller dazu ermutigt, Verpackungen zu verwenden, die die Produktintegrität gewährleisten und das Kontaminationsrisiko verringern. Der Übergang von traditionellen Glas- und Kunststoffbehältern zu biologisch abbaubaren und recycelbaren Materialien unterstützt Nachhaltigkeitsinitiativen. Unternehmen konzentrieren sich auf manipulationssichere und kindersichere Designs, um internationalen Sicherheitsstandards zu entsprechen. Das Wachstum bei Biologika und personalisierten Medikamenten hat den Bedarf an temperatur- und feuchtigkeitskontrollierten Verpackungen weiter erhöht. Pharmaunternehmen investieren in intelligente Etikettierung und Track-and-Trace-Technologien, um Authentizität zu gewährleisten und Fälschungen zu reduzieren. Nachhaltige Verpackungsinnovationen sind nun ein wichtiger Unterscheidungsfaktor für führende Pharma-Marken weltweit.

- Zum Beispiel führte Amcor im April 2025 sein AmSky-Blistersystem ein, eine PVC-freie Lösung, die vollständig recyclingfähig ist und von führenden US-Einzelhändlern für Produkte wie TheraBreath Invigorating Icy Mint Kaugummi kommerziell übernommen wurde, um strenge Nachhaltigkeitskriterien zu erfüllen und verbesserten Produktschutz zu bieten.

Steigende globale pharmazeutische Produktion und expandierender Generika-Markt

Die wachsende Arzneimittelproduktion und die Expansion der Generika-Industrie sind wesentliche Faktoren für das Wachstum des globalen Marktes für pharmazeutische Verpackungen. Schwellenländer erhöhen ihre pharmazeutischen Produktionskapazitäten, um die inländische und Exportnachfrage zu decken. Die steigende Prävalenz chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen hat die Nachfrage nach erschwinglichen Medikamenten erhöht. Verpackungslieferanten entwickeln kostengünstige Lösungen, die die Produktstabilität und die Einhaltung von Gesundheitsvorschriften gewährleisten. Die Verbreitung von Vertragsherstellungsorganisationen (CMOs) und Vertragsverpackungsorganisationen (CPOs) erweitert die Kundenbasis für Verpackungsanbieter. Regierungen setzen Initiativen um, um den Zugang zur Gesundheitsversorgung zu verbessern, was die Verpackungsnachfrage antreibt. Erhöhte Investitionen in Automatisierung und modulare Verpackungslinien verbessern die Betriebseffizienz. Pharmaunternehmen sind stark auf flexible und skalierbare Verpackungssysteme angewiesen, um Produktionsfristen einzuhalten.

- Zum Beispiel betreibt West Pharmaceutical Services weltweit über 50 automatisierte Montagezellen, integriert jährlich mehr als 2 Milliarden Komponentenmontagen und bietet skalierbare Verpackungs-, Track-and-Trace- sowie UDI-Serialisierungsdienste (Unique Device Identification) für Pharmahersteller.

Technologische Fortschritte in intelligenter und aktiver pharmazeutischer Verpackung

Innovationen in der Verpackungstechnologie transformieren den globalen Markt für pharmazeutische Verpackungen, indem sie die Funktionalität und Patienten-Compliance verbessern. Intelligente Verpackungstechnologien, einschließlich RFID-Tags, Sensoren und QR-Codes, ermöglichen die Echtzeitverfolgung und -verifizierung von Produkten. Aktive Verpackungssysteme helfen, die Wirksamkeit von Medikamenten zu erhalten, indem sie Feuchtigkeits- und Sauerstoffexposition kontrollieren. Die Integration von Datenanalysen und digitalem Monitoring ermöglicht ein effizientes Bestandsmanagement. Diese Technologien verbessern die Transparenz der Lieferkette und die Patientensicherheit. Hersteller übernehmen fortschrittliche Barrierematerialien und Beschichtungen, die empfindliche Formulierungen bewahren. Der Einsatz von 3D-Druck für die Prototypenentwicklung und kundenspezifische Verpackungsdesigns nimmt zu. Die rasche Digitalisierung in pharmazeutischen Abläufen verändert Verpackungspraktiken für Präzision und Rückverfolgbarkeit.

Strenge regulatorische Rahmenbedingungen treiben Verpackungsinnovationen und Qualitätssicherung voran

Die Verschärfung globaler Vorschriften hat die Entwicklung des globalen Marktes für pharmazeutische Verpackungen erheblich beeinflusst. Behörden wie die FDA und EMA setzen strenge Richtlinien für Kennzeichnung, Serialisierung und Rückverfolgbarkeit durch. Die Einhaltung dieser Standards erfordert hochwertige Verpackungsmaterialien, die die Wirksamkeit des Produkts während des gesamten Lebenszyklus aufrechterhalten können. Pharmaunternehmen sind gezwungen, Serialisierungs- und Anti-Fälschungslösungen zu übernehmen, um gesetzliche Anforderungen zu erfüllen. Der Fokus auf Produktidentifikation und Patientensicherheit treibt Innovationen in der Kennzeichnungs- und Kodierungstechnologie voran. Die Standardisierung in verschiedenen Regionen hat Hersteller dazu veranlasst, ihre Einrichtungen aufzurüsten und automatisierte Qualitätsinspektionssysteme zu übernehmen. Der regulatorische Druck in Richtung umweltfreundlicher Materialien hat zu einer verstärkten Einführung von recycelbaren und biologisch abbaubaren Optionen geführt. Diese Rahmenbedingungen prägen weiterhin die Wettbewerbsstrategien und Produktentwicklungsprioritäten auf dem Markt.

Markttrends:

Trend zu biologisch abbaubaren und recycelbaren Verpackungsmaterialien im Pharmasektor

Ein starker Trend zu umweltfreundlichen Materialien prägt die aktuellen Entwicklungen auf dem globalen Markt für pharmazeutische Verpackungen. Umweltbedenken und unternehmerische Nachhaltigkeitsziele haben die Verwendung von papierbasierten, bioplastischen und recycelbaren Aluminiumlösungen erhöht. Unternehmen verzichten auf nicht recycelbare Kunststoffe, um sich an internationale Abfallreduktionsziele anzupassen. Regierungen weltweit setzen Vorschriften um, die umweltfreundliche Verpackungsalternativen begünstigen. Der Anstieg umweltbewusster Verbraucher beeinflusst auch Hersteller, nachhaltige Produktionsprozesse zu übernehmen. Lieferanten konzentrieren sich auf Lebenszyklusanalysen, um die Umweltbelastung zu minimieren. Technologische Innovationen haben biologisch abbaubare Verpackungen haltbarer und kompatibler mit empfindlichen Medikamenten gemacht. Dieser nachhaltigkeitsgetriebene Trend verändert Beschaffungsstrategien und langfristige Planungen der Lieferkette.

- Zum Beispiel wendet die EcoLine-Reihe von Gerresheimer Kriterien wie Gewicht, Material und Recyclingfähigkeit auf alle neuen Produktentwicklungen an und erreicht eine reduzierte Tara, einen geringeren Energieverbrauch und eine verbesserte Nachhaltigkeit des gesamten Produktlebenszyklus für pharmazeutische Behälter, die seit 2023 für globale Kunden eingeführt wurden.

Integration digitaler Technologien und vernetzter Verpackungen für mehr Transparenz

Die digitale Transformation treibt die Einführung vernetzter Verpackungen auf dem globalen Markt für pharmazeutische Verpackungen voran. QR-Codes, NFC-Chips und blockchain-basierte Systeme werden zunehmend eingesetzt, um Authentizität zu gewährleisten und Fälschungen zu verhindern. Diese Technologien ermöglichen es Patienten und Gesundheitsfachleuten, Produkte sofort zu verifizieren. Die Integration intelligenter Sensoren hilft, Lagerbedingungen und Verfallsdaten zu überwachen. Vernetzte Verpackungen verbessern das Patientenengagement, indem sie digitale Anweisungen und Erinnerungen liefern. Hersteller nutzen Echtzeitdaten, um Logistik zu optimieren und Rückrufe effizient zu verwalten. Der Trend spiegelt einen breiteren Wandel hin zu digitalen Gesundheitsökosystemen wider. Er stärkt das Vertrauen zwischen Verbrauchern, Gesundheitsdienstleistern und Pharmaunternehmen.

- Zum Beispiel haben Schreiner MediPharm und SCHOTT Pharma gemeinsam intelligente RFID/NFC-Etiketten für vorgefüllte Spritzen eingeführt, die sichere Patientendaten bereitstellen, die Bestandskontrolle in Krankenhäusern verbessern und die Erstöffnungserkennung für die pharmazeutische Sicherheit verbessern, wie auf Branchenkonferenzen präsentiert.

Zunehmende Präferenz für personalisierte und Kleinserien-Verpackungslösungen

Der zunehmende Fokus auf personalisierte Medizin hat neue Nachfrageprofile im globalen Markt für Pharma-Verpackungen geschaffen. Arzneimittelformulierungen werden immer patientenspezifischer, was flexible und Kleinserienverpackungen erfordert. Hersteller passen sich an modulare und digitale Drucktechnologien an, um die Produktion in kleinen Mengen effizient zu bewältigen. Die Anpassung ermöglicht einzigartige Etikettierungen, variablen Datendruck und die Einhaltung regionsspezifischer Vorschriften. Kleinserienverpackungen unterstützen die Reduzierung von Abfall und schnellere Durchlaufzeiten für spezialisierte Medikamente. Der Trend ist besonders in klinischen Studien und der Herstellung von Biologika sichtbar. Automatisierung in Verpackungslinien gewährleistet Präzision im Umgang mit unterschiedlichen Produktformen. Der personalisierte Ansatz steigert den Markenwert und erfüllt den wachsenden Bedarf an zielgerichteten Therapien.

Erweiterung von E-Commerce und Direktvertriebsmodellen für Pharmazeutika

Der rasante Anstieg von Online-Apotheken und Direktvertriebskanälen beeinflusst den globalen Markt für Pharma-Verpackungen. Verpackungsdesigns entwickeln sich weiter, um die Produktstabilität während verlängerter Versand- und Handhabungszeiten zu gewährleisten. Manipulationssichere Siegel und temperaturkontrollierte Behälter gewinnen an Bedeutung. Pharmaunternehmen konzentrieren sich auf langlebige, leichte und einfach zu handhabende Materialien, um die Logistik zu optimieren. Die Expansion des E-Commerce hat die Nachfrage nach Einzeldosis- und portionierten Verpackungen erhöht, die für die Lieferung bis zur Haustür geeignet sind. Der Trend fördert auch die Verwendung von verfolgbaren und interaktiven Verpackungen zur Echtzeit-Lieferverifizierung. Verpackungslieferanten arbeiten mit Logistikanbietern zusammen, um spezialisierte Lösungen für den Online-Vertrieb zu entwickeln. Diese Entwicklung in der Lieferkette definiert die Erwartungen der Endverbraucher neu.

Analyse der Marktchancen:

Steigende Materialkosten und Störungen in der Lieferkette beeinträchtigen die Produktionseffizienz

Der globale Markt für Pharma-Verpackungen steht unter wachsendem Druck durch volatile Rohstoffpreise und globale Störungen in der Lieferkette. Schwankungen bei den Kosten für Harz, Glas und Aluminium erhöhen die Produktionskosten für Hersteller. Globale Handelsbeschränkungen und logistische Engpässe haben Lieferverzögerungen und gestiegene Betriebskosten verursacht. Pharmaunternehmen kämpfen darum, die Bestandsstabilität während Transportverzögerungen und Rohstoffengpässen aufrechtzuerhalten. Die pandemiebedingte Umstrukturierung von Liefernetzwerken hat Schwachstellen in Beschaffungsstrategien aufgedeckt. Die Aufrechterhaltung hochwertiger Verpackungen bei gleichzeitiger Kostenkontrolle ist zu einer Balance-Herausforderung geworden. Die begrenzte Verfügbarkeit nachhaltiger Alternativen erschwert die Beschaffungsstrategien zusätzlich. Unternehmen sind gezwungen, lokale Lieferketten zu entwickeln, um Risiken zu mindern und die Widerstandsfähigkeit zu verbessern.

Regulatorische Komplexität und Fälschungsbedrohungen in globalen Vertriebskanälen

Die regulatorische Vielfalt in verschiedenen Ländern stellt eine große Herausforderung für den globalen Markt für Pharma-Verpackungen dar. Die Einhaltung unterschiedlicher Standards für Etikettierung, Serialisierung und Nachhaltigkeit erhöht die betriebliche Komplexität. Hersteller stehen vor hohen Kosten für häufige Audits, Tests und Dokumentationen, um regionale Gesetze einzuhalten. Die Verbreitung gefälschter Medikamente in Entwicklungsmärkten untergräbt das Vertrauen der Verbraucher und den Markenruf. Die Implementierung von Maßnahmen gegen Fälschungen erfordert Investitionen in fortschrittliche Technologien, die sich nicht alle Akteure leisten können. Einschränkungen im Verpackungsdesign begrenzen auch die kreative Flexibilität bei gleichzeitiger Einhaltung der Vorschriften. Das Management des globalen Vertriebs bei gleichzeitiger Sicherstellung gleichbleibender Qualität stellt eine weitere betriebliche Belastung dar. Der Bedarf an harmonisierten regulatorischen Rahmenbedingungen bleibt ein kritisches Anliegen für nachhaltiges Wachstum.

Marktchancen:

Steigende Nachfrage nach intelligenter und vernetzter Verpackung zur Verbesserung der Sicherheit und Patientenbindung

Der globale Markt für pharmazeutische Verpackungen bietet starke Chancen durch die Einführung intelligenter Verpackungstechnologien. Intelligente Etiketten und vernetzte Lösungen ermöglichen eine Echtzeitverfolgung und gewährleisten Authentizität und Sicherheit entlang der Lieferketten. Die Integration digitaler Gesundheitsanwendungen verbessert die Kommunikation zwischen Patienten und Gesundheitsdienstleistern. Hersteller können Datenanalysen nutzen, um Nutzungsmuster zu überwachen und die Einhaltungsraten zu verbessern. Diese Fortschritte erhöhen die Transparenz und verringern die Verbreitung von Fälschungen. Der zunehmende Einsatz von IoT-basierten Verpackungssystemen bietet erhebliches Differenzierungspotenzial. Unternehmen, die in digitale Verpackungen investieren, werden voraussichtlich stärkere Marktpositionen erreichen.

Erweiterung der pharmazeutischen Produktion in Schwellenländern schafft neue Wachstumsperspektiven

Schwellenmärkte werden zu kritischen Wachstumszonen für den globalen Markt für pharmazeutische Verpackungen. Die rasche Urbanisierung und der Ausbau der Gesundheitsinfrastruktur in Asien-Pazifik, Lateinamerika und dem Nahen Osten steigern die Nachfrage. Regierungen unterstützen die lokale Produktion, um die Importabhängigkeit zu verringern. Erschwingliche Arbeitskräfte und steigende Auslandsinvestitionen machen diese Regionen attraktiv für Verpackungsproduktionsstätten. Lokale Lieferanten arbeiten mit globalen Unternehmen zusammen, um Qualitätsstandards und Compliance zu verbessern. Das wachsende Angebot an Generika und Exportaktivitäten eröffnet neue Geschäftsmöglichkeiten. Unternehmen, die lokalisierte Strategien anwenden, werden langfristige Vorteile in diesen potenzialreichen Märkten erzielen.

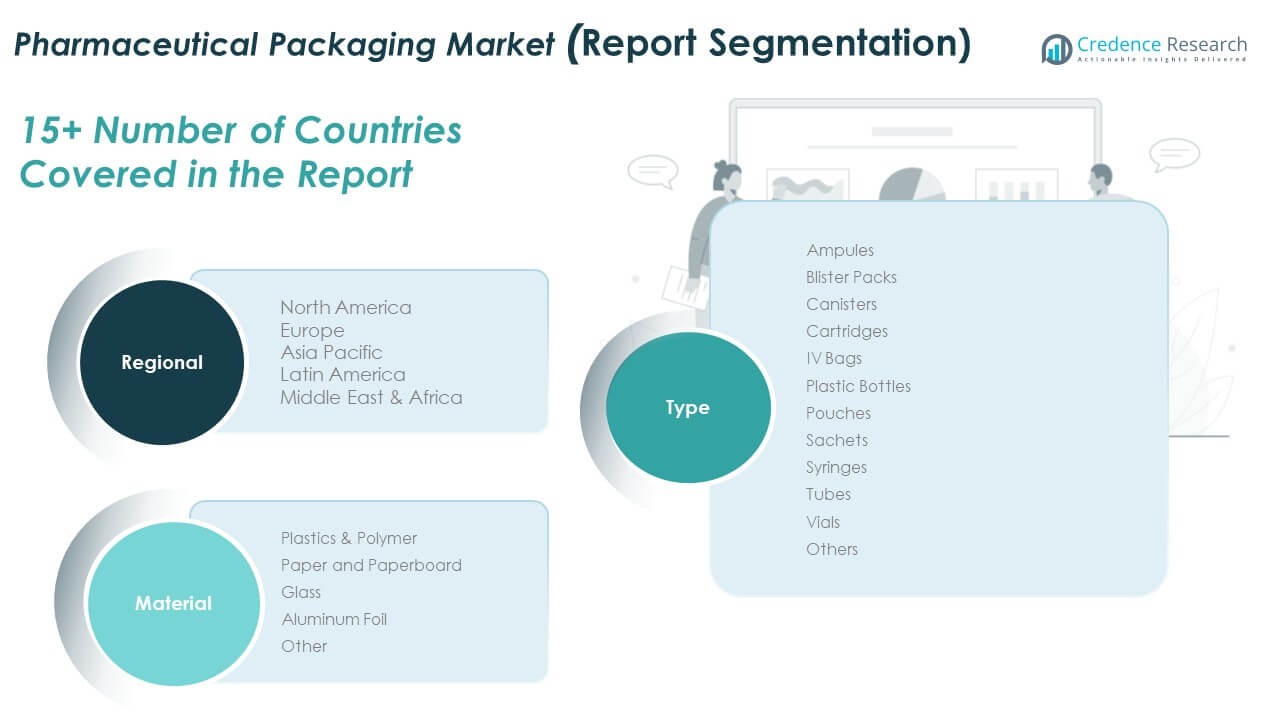

Analyse der Marktsegmentierung:

Nach Typ

Der globale Markt für pharmazeutische Verpackungen ist in Ampullen, Blisterverpackungen, Kanister, Kartuschen, Infusionsbeutel, Plastikflaschen, Beutel, Sachets, Spritzen, Tuben, Fläschchen und andere unterteilt. Plastikflaschen, Blisterverpackungen und Fläschchen dominieren aufgrund ihrer Vielseitigkeit, Kosteneffizienz und Kompatibilität mit verschiedenen Arzneimittelformulierungen. Spritzen und Infusionsbeutel gewinnen an Bedeutung durch den zunehmenden Einsatz von Injektions- und Infusionstherapien. Ampullen und Kartuschen bleiben bevorzugt für Anwendungen mit hoher Reinheit und Einzeldosen. Flexible Formate wie Beutel und Sachets expandieren im Bereich der rezeptfreien und nutraceutical Verpackungen. Die Nachfrage nach manipulationssicheren, leichten und patientenfreundlichen Designs treibt weiterhin die Produktinnovation voran. Dies spiegelt den Wandel der Branche hin zu benutzerzentrierten und compliance-orientierten Lösungen wider, die die Arzneimittelsicherheit und -komfort verbessern.

- Zum Beispiel startete SGD Pharma 2023 eine Partnerschaft mit Corning zur gemeinsamen Herstellung von Velocity Vials in seinem Werk in Indien, ausgestattet mit neuen Hochleistungslinien und fortschrittlicher Silikonisierung, um die Produktion von Typ-I-Borosilikatfläschchen zu erweitern und zusätzliche gebrauchsfertige Formate für sterile Biologika und Biosimilars im Jahr 2024 einzuführen.

Nach Material

Nach Material umfasst der globale Markt für pharmazeutische Verpackungen Kunststoffe & Polymere, Papier und Karton, Glas, Aluminiumfolie und andere. Kunststoffe und Polymere halten den größten Anteil aufgrund ihrer Anpassungsfähigkeit, Haltbarkeit und niedrigen Kosten. Glas bleibt unerlässlich für Injektions- und empfindliche Formulierungen, die chemische Beständigkeit und Reinheit erfordern. Aluminiumfolie wird aufgrund ihrer Barriereeigenschaften gegen Feuchtigkeit und Sauerstoff häufig in Blisterverpackungen verwendet. Papier und Karton gewinnen an Bedeutung in nachhaltigen Sekundär- und Tertiärverpackungen. Unternehmen integrieren zunehmend recycelbare und biologisch abbaubare Materialien, um Umweltvorschriften zu erfüllen. Die Entwicklung geht weiter mit Materialfortschritten, die Leistung, Schutz und Nachhaltigkeit in pharmazeutischen Anwendungen verbessern.

- Zum Beispiel brachte SCHOTT AG im Jahr 2023 FIOLAX Pro (Typ I Borosilikatglas) Röhren auf den Markt, die eine überlegene chemische Qualität und hydrolytische Beständigkeit bieten, mit verbesserten Profilen für Extrahierbares und Auslaugbares, um der steigenden Nachfrage in der Biotechnologie und komplexen Molekülpharmazeutika gerecht zu werden.

Segmentierung:

Nach Typ

- Ampullen

- Blisterverpackungen

- Kanister

- Kartuschen

- IV-Beutel

- Kunststoffflaschen

- Beutel

- Beutelchen

- Spritzen

- Tuben

- Fläschchen

- Andere

Nach Material

- Kunststoffe & Polymere

- Papier und Karton

- Glas

- Aluminiumfolie

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Italien

- Vereinigtes Königreich

- Russland

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Mexiko

- Rest von Lateinamerika

- Naher Osten und Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Regionale Analyse:

Nordamerika

Die Größe des nordamerikanischen Marktes für pharmazeutische Verpackungen wurde 2018 auf 25.681,99 Millionen USD geschätzt und soll bis 2024 auf 34.437,14 Millionen USD und bis 2032 auf 73.881,44 Millionen USD anwachsen, mit einer CAGR von 10,1 % während des Prognosezeitraums. Nordamerika hält einen Marktanteil von 19 % im globalen Umfeld. Es wird durch fortschrittliche pharmazeutische Fertigung und strenge regulatorische Standards angetrieben, die Produktsicherheit und -qualität unterstützen. Die USA führen das regionale Wachstum an, unterstützt durch starke Nachfrage nach Biologika, Injektionsmitteln und Spezialmedikamenten. Technologische Integration in Verpackungsautomatisierung und Serialisierung gewährleistet hohe Rückverfolgbarkeit. Nachhaltige Verpackungslösungen gewinnen aufgrund von Umweltvorschriften und Verbraucherbewusstsein an Bedeutung. Kanada und Mexiko tragen durch expandierende Vertragsverpackungen und pharmazeutische Exporte bei. Die Präsenz großer globaler Lieferanten und Innovationszentren steigert die Wettbewerbsfähigkeit. Die Region investiert weiterhin in umweltfreundliche und intelligente Verpackungslösungen, die mit der Modernisierung des Gesundheitswesens im Einklang stehen.

Europa

Die Größe des europäischen Marktes für pharmazeutische Verpackungen wurde 2018 auf 34.705,75 Millionen USD geschätzt und soll bis 2024 auf 47.510,66 Millionen USD und bis 2032 auf 104.823,91 Millionen USD anwachsen, mit einer CAGR von 10,5 % während des Prognosezeitraums. Europa hat einen Marktanteil von 27 % weltweit. Starke regulatorische Compliance und etablierte pharmazeutische Industrien treiben die stetige Nachfrage an. Deutschland, Frankreich und das Vereinigte Königreich dominieren aufgrund umfangreicher F&E und Biologika-Produktion. Nachhaltige Materialnutzung und Prinzipien der Kreislaufwirtschaft beeinflussen die Verpackungswahl. Unternehmen wechseln zu recycelbaren Glas- und Kartonlösungen, um den CO2-Fußabdruck zu reduzieren. Technologischer Fortschritt bei manipulationssicheren und fälschungssicheren Merkmalen erhöht die Sicherheit. Wachsende geriatrische Bevölkerungen und die Prävalenz chronischer Krankheiten verstärken die Verpackungsanforderungen für präzise Dosierungsformate. Der europäische Markt bleibt führend in Innovation und der Einführung umweltfreundlicher Materialien.

Asien-Pazifik

Der Markt für pharmazeutische Verpackungen im asiatisch-pazifischen Raum wurde 2018 auf 46.313,28 Millionen USD geschätzt und soll bis 2024 auf 62.619,41 Millionen USD und bis 2032 auf 135.882,84 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,2 % im Prognosezeitraum. Der asiatisch-pazifische Raum repräsentiert einen Marktanteil von 35 % und ist damit der größte regionale Beitrag. Steigende Gesundheitsausgaben und die expandierende pharmazeutische Produktion in China, Indien und Japan sind wichtige Wachstumstreiber. Die Region profitiert von einer großen Generika-Industrie und niedrigeren Produktionskosten. Lokale Unternehmen arbeiten mit globalen Akteuren zusammen, um die Verpackungsqualität und die Einhaltung von Vorschriften zu verbessern. Die Unterstützung der Regierung für Gesundheitsreformen und das Wachstum des Arzneimittelexports steigern die Nachfrage nach Verpackungen weiter. Der Trend zu flexiblen und kostengünstigen Verpackungslösungen passt zum Anstieg der rezeptfreien Medikamente. Auch die technologische Einführung in intelligente und nachhaltige Verpackungen nimmt zu. Die Region ist aufgrund ihrer starken Produktionsbasis und der wachsenden Gesundheitsinfrastruktur für eine langfristige Dominanz gerüstet.

Lateinamerika

Der Markt für pharmazeutische Verpackungen in Lateinamerika wurde 2018 auf 13.853,73 Millionen USD geschätzt und soll bis 2024 auf 19.816,33 Millionen USD und bis 2032 auf 46.200,17 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum. Lateinamerika hält einen Marktanteil von 11 % im globalen Umfeld. Das Marktwachstum wird durch den expandierenden Pharmasektor in Brasilien, Argentinien und Mexiko unterstützt. Die zunehmende Zugänglichkeit zu Gesundheitsdiensten und die Generikaproduktion erhöhen die Verpackungsanforderungen. Unternehmen übernehmen moderne Verpackungsformate, um internationale Exportstandards zu erfüllen. Der Fokus auf kindersichere und manipulationssichere Designs stärkt die Produktsicherheit. Lokale Hersteller investieren in nachhaltige Verpackungen, um sich an globale Praktiken anzupassen. Regierungsinitiativen zur Unterstützung der Gesundheitsausweitung und F&E-Aktivitäten steigern die regionale Wettbewerbsfähigkeit. Der Markt profitiert weiterhin von wachsenden Arzneimittelexporten und steigendem Verbraucherbewusstsein.

Naher Osten

Der Markt für pharmazeutische Verpackungen im Nahen Osten wurde 2018 auf 5.634,98 Millionen USD geschätzt und soll bis 2024 auf 8.257,23 Millionen USD und bis 2032 auf 19.800,07 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,6 % im Prognosezeitraum. Die Region trägt etwa 6 % Marktanteil weltweit bei. Steigende Investitionen in die Gesundheitsinfrastruktur und die pharmazeutische Produktion sind wichtige Treiber. Die GCC-Länder führen mit expandierenden Produktionskapazitäten und staatlich unterstützten Gesundheitsreformen. Die Nachfrage nach hochbarriere- und sterilen Verpackungen steigt mit dem Wachstum von Injektions- und Biologika-Arzneimitteln. Unternehmen betonen die lokale Produktion, um die Abhängigkeit von Importen zu verringern. Die Einführung intelligenter Verpackungen gewinnt an Fahrt, um die Anforderungen an die Rückverfolgbarkeit von Vorschriften zu unterstützen. Israels starke F&E-Basis trägt zu technologischen Fortschritten bei. Der regionale Markt entwickelt sich weiterhin in Richtung hochwertiger, exportfähiger Verpackungsstandards.

Afrika

Der Markt für pharmazeutische Verpackungen in Afrika wurde 2018 auf 3.648,45 Millionen USD geschätzt und soll bis 2024 auf 4.335,93 Millionen USD und bis 2032 auf 7.648,26 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum. Afrika hält einen Marktanteil von 2 % weltweit. Die steigende Nachfrage nach essenziellen Medikamenten und der Ausbau der lokalen pharmazeutischen Produktion treiben die Marktentwicklung voran. Südafrika und Ägypten sind die Hauptakteure aufgrund der Verbesserung der Gesundheitsinfrastruktur. Der begrenzte Zugang zu fortschrittlichen Verpackungsmaterialien bleibt eine Herausforderung, bietet jedoch Chancen für ausländische Investitionen. Regierungen unterstützen die inländische Arzneimittelproduktion, um die Importabhängigkeit zu verringern. Das zunehmende Bewusstsein für Arzneimittelsicherheit und die Durchsetzung von Vorschriften verbessern die Qualitätsstandards. Nachhaltige und kosteneffiziente Verpackungslösungen gewinnen an Bedeutung. Die Region entwickelt sich allmählich zu einem potenziellen Wachstumszentrum innerhalb des globalen Marktsystems.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Amcor plc

- BD

- AptarGroup, Inc.

- Drug Plastics Group

- Gerresheimer AG

- Schott AG

- Owens Illinois Inc.

- West Pharmaceutical Services, Inc.

- Berry Global Inc.

- WestRock Company

- SGD Pharma

Wettbewerbsanalyse:

Der globale Markt für pharmazeutische Verpackungen ist mäßig konsolidiert und umfasst eine Mischung aus globalen Marktführern und regionalen Herstellern. Er wird von Unternehmen wie Amcor plc, Gerresheimer AG, Schott AG, BD, West Pharmaceutical Services und AptarGroup Inc. dominiert. Diese Akteure konzentrieren sich auf Materialinnovation, die Integration intelligenter Verpackungen und nachhaltigkeitsorientierte Produktentwicklung. Der intensive Wettbewerb dreht sich um die Verbesserung der Produktsicherheit, Compliance und Ökoeffizienz. Unternehmen investieren in Forschung und Entwicklung und erweitern ihre globalen Produktionskapazitäten, um ihre Marktpräsenz zu stärken. Strategische Kooperationen mit Pharmaherstellern und Vertragsverpackungsunternehmen sind üblich. Der Markt entwickelt sich weiter durch Fusionen, Übernahmen und Fortschritte, die intelligente, rückverfolgbare und umweltverantwortliche Verpackungslösungen unterstützen.

Neueste Entwicklungen:

- Im Juli 2025 stimmte BD (Becton, Dickinson and Company) zu, sein Geschäft mit Biowissenschaften und Diagnoselösungen mit der Waters Corporation in einer Reverse-Morris-Trust-Transaktion im Wert von 17,5 Milliarden US-Dollar zu kombinieren. Diese Partnerschaft wird ein neues Unternehmen für Biowissenschaften und Diagnostik schaffen, das unter dem Namen Waters operiert und voraussichtlich die Wertschöpfung in wachstumsstarken Märkten für pharmazeutische Tests und Diagnostik beschleunigen wird.

- Im Oktober 2025 erweiterte AptarGroup, Inc. seine Zusammenarbeit mit Nasus Pharma Ltd. durch neue Vereinbarungen zur Förderung der Entwicklung digitaler Gesundheit für pharmazeutische Verpackungen. Bereits im August dieses Jahres erwarb Aptar die Herstellungskapazitäten für klinische Studien von Mod3 Pharma, um seine Unterstützung für Kunden in der Phase 1 und Phase 2 der Arzneimittelentwicklung zu verstärken. Diese Akquisition erweitert Aptars technisches Know-how im Bereich der pharmazeutischen Verpackungen.

- Gerresheimer AG, nach der Übernahme von Bormioli Pharma Anfang 2025, wird auf seinem Capital Market Day im Oktober ein Strategie-Update zu seiner erweiterten Geschäftsfeldsegmentierung geben. Die Übernahme erweiterte das Portfolio von Gerresheimer an Glas- und Kunststoff-Primärverpackungen und positioniert das Unternehmen, um hochwertige Lösungen für injizierbare Medikamente und Biologika zu integrieren.

- West Pharmaceutical Services, Inc. kündigte laufende Partnerschaften mit Corning Incorporated im Jahr 2025 an, insbesondere die Einführung des West Ready Pack mit Corning Valor RTU-Fläschchen und SG EZ-fill-Technologie. Die erweiterte Zusammenarbeit zielt darauf ab, fortschrittliche Verpackungslösungen für injizierbare Medikamente und Biologika bereitzustellen und den sich entwickelnden Bedürfnissen der Pharmaindustrie gerecht zu werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ- und Materialsegmenten. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Wachsende Akzeptanz von intelligenten Verpackungstechnologien für Echtzeit-Tracking und Patientenadhärenz.

- Steigender Fokus auf recycelbare und biologisch abbaubare Materialien, angetrieben durch globale Nachhaltigkeitsziele.

- Erweiterung von Vertragsverpackungsorganisationen zur Deckung der steigenden Outsourcing-Nachfrage.

- Starkes Wachstumspotenzial in aufstrebenden Märkten aufgrund steigender Arzneimittelproduktion.

- Erhöhte Integration von Automatisierung und digitaler Überwachung in Verpackungslinien.

- Strenge globale Vorschriften fördern Innovationen in Sicherheit und Rückverfolgbarkeit.

- Steigende Investitionen in manipulationssichere und kindersichere Verpackungsformate.

- Anhaltende Dominanz von kunststoffbasierten Lösungen mit fortlaufender Materialoptimierung.

- Schneller Fortschritt in der aktiven Verpackung für Biologika und temperaturempfindliche Medikamente.

- Strategische Kooperationen zwischen Verpackungslieferanten und Pharmaherstellern für innovationsgetriebenes Wachstum.