Marktübersicht

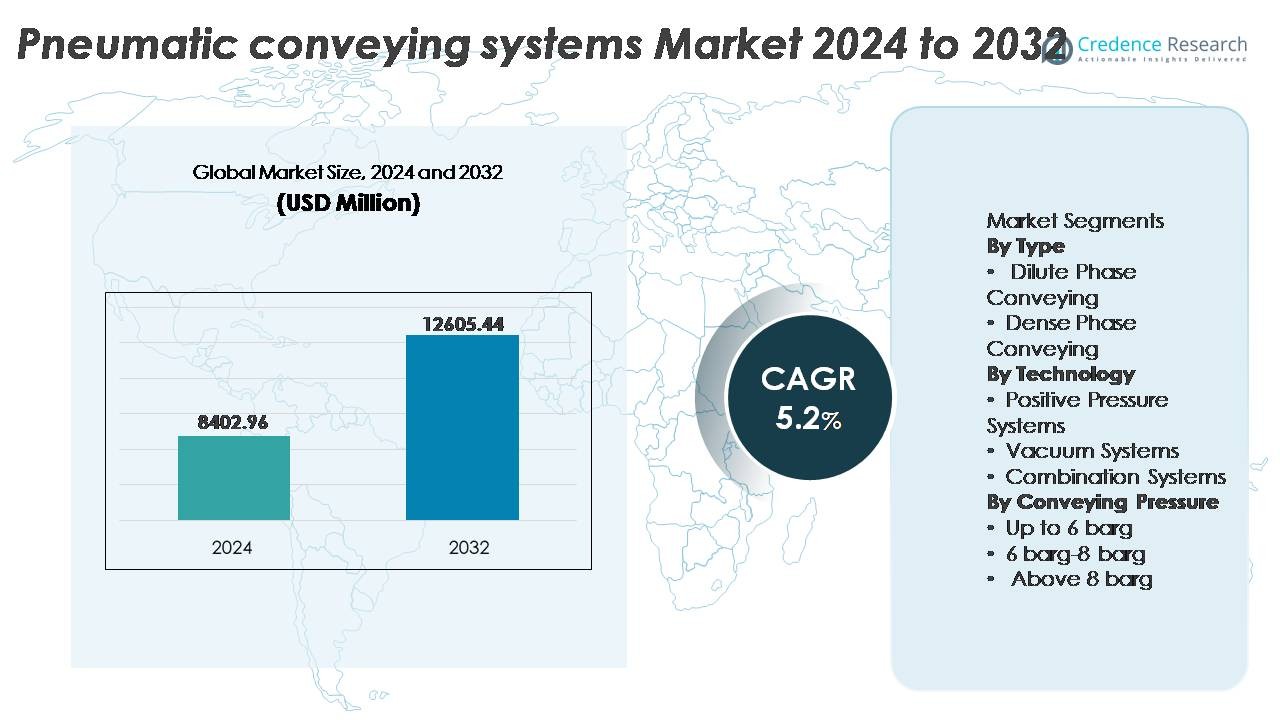

Der globale Markt für pneumatische Fördersysteme wurde im Jahr 2024 auf 8.402,96 Millionen USD geschätzt und soll bis 2032 auf 12.605,44 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 5,2 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße pneumatische Fördersysteme 2024 |

8.402,96 Millionen USD |

| Markt für pneumatische Fördersysteme, CAGR |

5,2% |

| Marktgröße pneumatische Fördersysteme 2032 |

12.605,44 Millionen USD |

Der Markt für pneumatische Fördersysteme wird von globalen Ingenieurführern und spezialisierten Anbietern von Materialhandhabungslösungen geprägt, darunter Compass Systems & Sales, GEA Group, Dynamic Air, Macawber Engineering, Bratney Companies, Coperion GmbH, Atlas Copco AB, Delfin Industrial Vacuums, Claudius Peters Americas und Gericke AG. Diese Unternehmen konzentrieren sich auf technologische Differenzierung durch energieeffiziente Gebläse, Lösungen für die Dichtphasenförderung, IoT-fähige Überwachung und modulare Förderarchitekturen, die für die Verarbeitung mehrerer Materialien geeignet sind. Nordamerika führt den Markt mit einem Anteil von etwa 34 % an, angetrieben durch hohe Automatisierungsdurchdringung und regulatorische Anforderungen, während Europa und der asiatisch-pazifische Raum folgen, unterstützt durch Nachhaltigkeitsmandate und wachsende Industrialisierung in den Bereichen der Schüttguthandhabung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für pneumatische Fördersysteme wurde im Jahr 2024 auf 8.402,96 Millionen USD geschätzt und soll bis 2032 12.605,44 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum.

- Das Marktwachstum wird durch steigende Automatisierung, Betriebssicherheit und kontaminationsfreie Materialhandhabung angetrieben, insbesondere in der Lebensmittel-, Pharma-, Zement- und Chemieverarbeitung, die geschlossene Förderanlagen für höhere Hygiene und regulatorische Konformität übernehmen.

- Zu den wichtigsten Trends gehören IoT-fähige Überwachung, vorausschauende Wartung, modulare Installationen und energieeffiziente Niederdruck-Fördertechnologien, die zunehmend in mittel- und großskaligen Fertigungsanlagen eingesetzt werden.

- Der Wettbewerb wird weiterhin durch Ingenieursfähigkeiten, kundenspezifische Systemintegration, Aftermarket-Service und Energieoptimierungsfunktionen definiert, wobei führende Unternehmen in automatisierungsgetriebene Upgrades und digitale Diagnostik investieren, um ihre Marktpräsenz zu stärken.

- Regional führt Nordamerika mit einem Anteil von 34 %, gefolgt von Europa mit 29 % und Asien-Pazifik mit 28 %, während das Segment der Verdünnungsförderung den Typenbereich dominiert, angetrieben durch Kosteneffizienz und weit verbreitete Eignung für den Hochgeschwindigkeits-Bulk-Materialtransport.

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für pneumatische Fördersysteme nach Typ wird von der Verdünnungsförderung angeführt, die den dominanten Marktanteil aufgrund ihrer Flexibilität, niedrigeren Investitionskosten und Eignung für den Hochgeschwindigkeitstransport von nicht-zerbrechlichen Materialien in Lebensmittel-, Kunststoff- und Zementanwendungen hält. Ihre Fähigkeit, große Mengen von Produkten mit niedriger bis mittlerer Dichte zu handhaben, zusammen mit vereinfachten Anforderungen an die Rohrleitungsanordnung, erhöht die Akzeptanz in kontinuierlichen Produktionsumgebungen weiter. Im Vergleich dazu gewinnt die Dichtphasenförderung weiterhin an Bedeutung in Sektoren, die abrasive, zerbrechliche oder hochwertige Pulver verarbeiten, da sie die Materialdegradation reduziert und den Rohrleitungsverschleiß minimiert, was sie zur bevorzugten Wahl für Spezialchemie- und Pharmaoperationen macht.

- Zum Beispiel geben die Fördersystem-Spezifikationen von Coperion an, dass ihre Verdünnungsphasen-Vakuum- und Drucksysteme so konzipiert sind, dass sie trockene Schüttgüter mit Geschwindigkeiten von bis zu 30 m/s durch Rohrleitungen bewegen, wobei Verdrängungsgebläse und Drehschieber verwendet werden, um einen gleichmäßigen Fluss für frei fließende Zutaten in Lebensmittel- und Kunststoffverarbeitungsumgebungen aufrechtzuerhalten.

Nach Technologie

Unter den Technologiesegmenten machen Positive Drucksysteme den größten Marktanteil aus, hauptsächlich aufgrund ihrer Fähigkeit, Materialien über lange Distanzen zu transportieren, einen höheren Durchsatz zu unterstützen und sich effizient in groß angelegte industrielle Förderlinien zu integrieren. Diese Systeme werden weit verbreitet in Zementwerken, Getreideterminals, Kraftwerken und chemischen Produktionslinien eingesetzt, wo Schüttgüter an mehrere Entladestellen verteilt werden müssen. Vakuumsysteme bleiben wichtig für Kurzstreckenförderungen und staubempfindliche Umgebungen, während Kombinationssysteme, die sowohl Schub- als auch Zugmechanismen integrieren, als optimale Lösung für hybride Logistik, mehrstöckige Anlagen und platzbeschränkte Fertigungslayouts aufkommen.

- Zum Beispiel sind die druckbasierten Fördersysteme von Coperion darauf ausgelegt, Schüttgüter mit Kapazitäten von bis zu 100 Tonnen pro Stunde zu transportieren, während sie Drehschleusen und Gebläse für die kontinuierliche Bewegung von Polymeren, Stärken und Mineralien innerhalb komplexer Prozessnetzwerke integrieren, eine Spezifikation, die in den Materialdatenblättern von Coperion für Schüttgutförderung dokumentiert ist.

Durch Förderdruck

Das Segment mit einem Förderdruck von bis zu 6 bar dominiert den Markt, was auf den umfangreichen Einsatz in Verdünnungsphasenoperationen und seine Ausrichtung auf die meisten Niederdruckanwendungen in der Industrie zurückzuführen ist, die Lebensmittelzutaten, Kunststoffgranulate und leichte Pulver betreffen. Systeme in diesem Druckbereich bieten einen geringeren Energieverbrauch, kostengünstige Installation und reduzierte Anforderungen an die strukturelle Verstärkung. Die Kategorie 6 bar – 8 bar dient mitteldruck Anwendungen, während Über 8 bar ein Nischen- aber wachsendes Segment für spezialisierte Operationen wie den Umgang mit Metallpulvern, den Materialfluss mit hoher Dichte und den Langstrecken-Schwerlasttransport in der Bergbau- und Gießereiindustrie darstellt.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach Automatisierung und intelligenter Fertigung

Der Markt für pneumatische Fördersysteme erlebt ein signifikantes Wachstum aufgrund der zunehmenden Integration von Automatisierung und intelligenten Materialhandhabungsökosystemen in den Fertigungssektoren. Während sich die Industrien in Richtung Industrie 4.0 bewegen, dient die pneumatische Förderung als kritischer Ermöglicher eines kontinuierlichen, staubfreien und hochdurchsatzfähigen Transports von Pulvern und Granulaten. Automatisierte Überwachungssysteme, die mit variablen Geschwindigkeitssteuerungen, SCADA-Konnektivität und Echtzeitdiagnosen ausgestattet sind, verbessern die Prozesseffizienz und minimieren Ausfallzeiten. Darüber hinaus zwingen Arbeitskräftemangel, strenge Arbeitssicherheitsanforderungen und steigende Energieoptimierungsziele die Industrien dazu, manuelle oder mechanische Fördermethoden zu ersetzen. Der Einsatz automatisierter pneumatischer Förderung erweitert sich über die Pharma-, Lebensmittel- und Getränkeindustrie, Kunststoffverarbeitung und Zementwerke, wo Präzision, Hygiene und Konsistenz des Flusses entscheidend sind. Die Fähigkeit pneumatischer Systeme, nahtlos mit robotergestützter Verpackung, Dosiersystemen und automatisierten Lagersystemen zu integrieren, verstärkt ihre Rolle in Produktionsumgebungen der nächsten Generation und macht Automatisierung zu einem zentralen Wachstumskatalysator.

- Zum Beispiel hebt ein aktueller Branchenartikel hervor, dass automatisierte pneumatische Fördersysteme mit Steuerungssystemintegration in der Lage sind, den Förderluftdruck und die Durchflussrate in Echtzeit kontinuierlich zu überwachen und anzupassen, wodurch ein stabiler Saug- oder Druckbetrieb für Pulver während einer Schicht ohne manuelles Eingreifen aufrechterhalten wird.

Steigender Fokus auf Hygiene, Sicherheit und kontaminationsfreien Transport

Ein wesentlicher Treiber für die Marktexpansion ist der strenge globale Fokus auf Hygiene und Kontaminationskontrolle in der Materialhandhabung. Pneumatische Fördersysteme eliminieren den direkten menschlichen Kontakt, verhindern Produktaustritt und reduzieren luftgetragene Partikelgefahren, was sie in der Lebensmittelverarbeitung, in der Nahrungsergänzungsmittel-, Milch- und Pharmaindustrie besonders bevorzugt macht. Regulatorische Compliance-Rahmenwerke wie HACCP, FDA und die EU-Lebensmittelsicherheitsgesetzgebung drängen Hersteller zu geschlossenen, saubereren Förderlösungen. Die Technologie gewährleistet minimalen Abbau und bewahrt die Produktreinheit während des Transports, was für empfindliche Pulver, chemische Mischungen und Spezialmaterialien entscheidend ist. Darüber hinaus verbessern verbesserte Filtration, Explosionsschutzmerkmale wie flammenlose Entlüftungen und antistatische Rohrleitungsdesigns die Sicherheit in explosionsgefährdeten Umgebungen. Der Übergang von traditionellen mechanischen Förderern zu pneumatischen Lösungen wird weiter durch Umweltbedenken im Zusammenhang mit Staubemissionen und energieintensiven Materialhandhabungspraktiken verstärkt, was eine dauerhafte Akzeptanzdynamik schafft.

- Zum Beispiel verfügt das von Coperion speziell für die hygienische Pulververarbeitung entwickelte WYK-CIP-Umstellventil über ein vollautomatisches Clean-in-Place (CIP)-Design, das eine vollständige Spülung der internen Produktkontaktflächen ohne Demontage ermöglicht und validierte Reinigungszyklen in Lebensmittel- und Pharma-Produktionslinien unterstützt.

Erweiterung der Schüttgut-Handhabung in Zement-, Bergbau- und Energiesektoren

Die steigende Nachfrage nach effizienter Schüttgut-Handhabung in Schwerindustrien wie der Zementproduktion, dem Bergbaubetrieb und der thermischen Energieerzeugung stellt einen weiteren wichtigen Wachstumstreiber dar. Pneumatische Förderung bietet Vorteile gegenüber mechanischen Systemen, indem sie Langstreckentransporte unterstützt, vertikale Hebungen ermöglicht und flexible Routenführung ohne strukturelle Überholung bietet. Diese Systeme reduzieren den Wartungsaufwand, indem sie verschleißanfällige bewegliche Komponenten eliminieren und einen vollständig geschlossenen Transport von abrasiven oder giftigen Materialien ermöglichen. In kohlebefeuerten Kraftwerken erleichtern pneumatische Systeme die Aschehandhabung, die Nutzung von Flugasche und die Materialverteilung zu Silos mit geringerem Kontaminationsrisiko. In Zementwerken unterstützen sie die Ofenzuführung, die Klinkerbewegung und die Rohmehlverteilung. Da das Materialaufkommen in Infrastruktur- und Bergbauprojekten weltweit steigt, positionieren sich die Skalierbarkeit und Haltbarkeit von pneumatischen Fördersystemen als wesentliche Infrastruktur in der Modernisierung der Schwerindustrie.

Wichtige Trends & Chancen

Integration von IoT, KI-basierter Überwachung und vorausschauender Wartung

Die digitale Transformation eröffnet neue Möglichkeiten im Bereich der pneumatischen Förderung durch IoT-fähige Sensoren, KI-gestützte prädiktive Analysen und Fernüberwachung des Betriebs. Diese Fortschritte helfen Betreibern, die Konsistenz des Luftstroms, Temperaturschwankungen, Materialansammlungen und Druckvariationen in Echtzeit zu verfolgen. Vorausschauende Wartungsalgorithmen prognostizieren Komponentenausfälle, reduzieren unerwartete Ausfallzeiten und verlängern die Lebensdauer der Ausrüstung. Cloud-basierte Dashboards ermöglichen eine standortübergreifende Sichtbarkeit von Anlagen, was besonders wertvoll für globale Hersteller ist, die mehrere Werke verwalten. Darüber hinaus entstehen digitale Zwillinge als Simulationswerkzeuge, die das Pipeline-Design, das Materialflussverhalten und den Energieverbrauch vor der Installation optimieren. Die Integration von analytikbasierten Wartungsmodellen stellt eine wertvolle Dienstleistungsmöglichkeit für OEMs dar und verbessert die Systemzuverlässigkeit und Kundenbindung erheblich.

- Zum Beispiel hat Coperion seine Smart Performance Solution eingeführt, eine cloud-verbundene Überwachungsplattform, die über 200 Betriebsparameter pro Minute von Zuführern, Drehschleusen und Fördereinrichtungen sammelt und dabei maschinelles Lernen einsetzt, um Abweichungen zu erkennen und Korrekturmaßnahmen zu empfehlen, die die Prozessstabilität in Schüttgut-Handhabungslinien verbessern.

Wachsende Chancen in energieeffizienten und kohlenstoffarmen Förderlösungen

Nachhaltigkeit prägt weiterhin Investitionsentscheidungen, da Industrien daran arbeiten, ihren Energieverbrauch zu reduzieren und Kohlenstoff-Compliance-Standards zu erfüllen. Hersteller von pneumatischen Fördersystemen entwickeln Technologien wie regenerative Gebläse, optimierte Schleusendesigns und Niederdruck-Transportmodi, um den Energieverbrauch zu senken. Chancen bestehen in der Rückgewinnung von Systemwärme, der Nutzung von Frequenzumrichtern und der Integration von erneuerbar betriebenen Kompressoren. Zirkuläre Fertigungsmodelle, einschließlich des Recyclings von Flugasche, biobasierten Rohstoffen und wiederverarbeiteten Kunststoffen, schaffen neue Förderanforderungen, die auf leichte oder feuchtigkeitsempfindliche Materialien zugeschnitten sind. Unternehmen, die Software zur Energiebenchmarking, Prozessprüfungen und hybride pneumatisch-mechanische Setups anbieten, sind gut positioniert, um Wert zu schöpfen, da Nachhaltigkeit sowohl eine regulatorische Anforderung als auch ein wettbewerbsfähiges Unterscheidungsmerkmal wird.

- Zum Beispiel berichtet Atlas Copco, dass seine ölfreie ZS-Drehschraubengebläsetechnologie bis zu 30 % weniger Energieverbrauch im Vergleich zu Drehkolbengebläse-Designs erreicht, indem interne Kompression anstelle externer Kompression verwendet wird, mit Durchflusskapazitäten von 250 bis 8.000 m³/Stunde, was erhebliche Reduzierungen des Förderluftbedarfs für Dünnphasesysteme ermöglicht, die unter 1 bar(g) betrieben werden.

Annahme von kundenspezifischen und modularen Förderlösungen

Kundenspezifische Anpassungen und Modularität entwickeln sich zu wichtigen Marktchancen, da Industrien Systeme verlangen, die auf Platzbeschränkungen, Materialeigenschaften und Flexibilität in der Chargenproduktion zugeschnitten sind. Modulare Konfigurationen ermöglichen gestaffelte Investitionen, einfachere Verlagerungen und eine vereinfachte Integration in bestehende Anlagen. Sektoren, die Spezialchemikalien, nutraceutical Mischungen und Pulver für den additiven Fertigungsprozess produzieren, benötigen maßgeschneiderte Durchflussraten, Auskleidungsmaterialien und kontaminationssichere Merkmale. Der schnelle Ausbau von Mehrproduktanlagen und Lohnfertigung fördert konfigurierbare Förderlinien, die ohne größere Ausfallzeiten angepasst werden können. Anbieter, die schlüsselfertige Ingenieurdienstleistungen, Nachrüstungsservices und Plug-and-Play-Modulbaugruppen anbieten, gewinnen einen strategischen Vorteil beim Abschluss langfristiger Verträge.

Wichtige Herausforderungen

Hohe Installationskosten und Energieverbrauchsbeschränkungen

Trotz ihrer betrieblichen Vorteile stellen die hohen anfänglichen Kapitalinvestitionen und laufenden Energiekosten von pneumatischen Fördersystemen erhebliche Hürden für kleine und mittelständische Unternehmen dar. Kompressoren, Gebläse, Vakuumpumpen und die Anpassung der Rohrleitungen erfordern im Vergleich zu Schrauben- oder Bandförderern erhebliche Einrichtungskosten. Der anhaltende Energieverbrauch aufgrund der Anforderungen an Druckluft beeinträchtigt weiter die Kapitalrendite, insbesondere in kontinuierlichen Hochdrucksystemen. Viele kostenempfindliche Branchen zögern, von mechanischen Systemen zu wechseln, es sei denn, klare Leistungsgewinne rechtfertigen die Investition. Energievolatilität und steigende Stromtarife erhöhen die Komplexität zusätzlich und zwingen Hersteller dazu, hybride oder optimierte Designs zu evaluieren. Die Überwindung von Kostenbeschränkungen erfordert Innovationen, die den Stromverbrauch reduzieren, die Kompressoreffizienz verbessern und die Installationsfläche vereinfachen.

Materialabbau, Strömungseffizienz und Verschleißmanagement

Technische Herausforderungen im Zusammenhang mit der Materialintegrität, dem Verschleiß der Rohrleitungen und der Strömungsinkonsistenz bleiben Hindernisse bei der Einführung, insbesondere für fragile, abrasive oder klebrige Materialien. Die Hochgeschwindigkeitsverdünnungsförderung kann zu Produktbrüchen bei Getreide, Katalysatoren und pharmazeutischen Formulierungen führen, während abrasive Mineralien die Erosion der Rohrleitungen beschleunigen und die Betriebslebensdauer verkürzen. Feuchtigkeitsempfindliche und kohäsive Pulver riskieren Blockaden, die fortschrittliche Luftsteuerungsstrategien und regelmäßige Wartung erfordern. Der Bedarf an präzisen Handhabungsparametern erhöht die technische Komplexität und die Kosten. Hersteller müssen in verbesserte Auskleidungsmaterialien, Strömungsmodellierungswerkzeuge und Niedriggeschwindigkeitsförderung investieren, um Verschleiß- und Abbauprobleme zu lösen und die Einführung in Spezialmärkten zu ermöglichen.

Regionale Analyse

Nordamerika

Nordamerika hält mit einem Marktanteil von etwa 34% den größten Anteil in der Branche der pneumatischen Fördersysteme, unterstützt durch hohe Automatisierungsakzeptanz und fortschrittliche Fertigungsinfrastruktur in der Lebensmittelverarbeitung, der pharmazeutischen Verpackung und der chemischen Produktion. Strenge regulatorische Standards in Bezug auf Arbeitssicherheit, Staubemissionskontrolle und hygienische Materialhandhabung beschleunigen weiter den Ersatz mechanischer Förderer durch geschlossene pneumatische Systeme. Die USA führen die regionale Nachfrage an, angetrieben durch Modernisierungsinvestitionen in die Kunststoffverarbeitung, Zementhandhabung und Biomassenutzung. Laufende Digitalisierungsinitiativen und die steigende Nachfrage nach vorausschauenden Wartungslösungen stärken die Wachstumsaussichten in mittel- und großindustriellen Einrichtungen.

Europa

Europa macht etwa 29% des globalen Marktanteils aus, angetrieben durch strenge Umwelt- und Arbeitssicherheitsvorschriften gemäß EU-Richtlinien, die staubfreie, energieeffiziente Materialhandhabungslösungen fördern. Die Nachfrage bleibt stark in Deutschland, Italien und Großbritannien, unterstützt durch etablierte chemische, lebensmittelverarbeitende und pharmazeutische Industrien. Der Schwerpunkt der Region auf Nachhaltigkeit, Reduzierung des CO2-Fußabdrucks und zirkuläre Materiallogistik fördert die Einführung von Niederdruck- und hybriden pneumatischen Fördersystemen. Die zunehmende Durchdringung von Smart Factories und die Integration von Geräte-IoT in Westeuropa schaffen weiterhin Möglichkeiten für fortschrittliche Steuerungssysteme und die Nachrüstung bestehender Förderinfrastrukturen.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentiert etwa 28 % des Marktanteils und bleibt das am schnellsten wachsende regionale Segment, unterstützt durch rasche Industrialisierung und Investitionen in die Zementproduktion, den Bergbau, die Lebensmittelherstellung und die Kunststoffverarbeitung. China, Indien, Japan und Südkorea sind bedeutende Beitragszahler, angetrieben durch groß angelegte Infrastrukturentwicklungen und den Ausbau von Anlagen zur Handhabung von Schüttgütern. Die zunehmende Einführung von Automatisierung in Produktionsstätten mit hohem Volumen und sich entwickelnde Sicherheitsnormen in aufstrebenden Volkswirtschaften gestalten traditionelle Materialtransportsysteme neu. Ausländische Direktinvestitionen und die Skalierung von Pharma- und Spezialchemieexporten beschleunigen die Nachfrage nach effizienten, geschlossenen pneumatischen Fördersystemen in der gesamten Region.

Lateinamerika

Lateinamerika hält etwa 6 % des Marktanteils, hauptsächlich getrieben durch Entwicklungen in der Lebensmittelverarbeitung, im Bergbau und in der Zementherstellung in Brasilien, Mexiko und Chile. Die Region erlebt einen allmählichen Wandel von manuellen und mechanischen Förderungen hin zu automatisierten Systemen, um Materialverluste zu reduzieren, die Sicherheit zu erhöhen und die Konsistenz im Massentransport zu gewährleisten. Wirtschaftliche Reformen und steigende Investitionen in die Mineralverarbeitung und Verpackungsindustrie unterstützen neue Einsatzmöglichkeiten. Während die Kostenempfindlichkeit die großflächige Einführung einschränkt, treiben staatlich geförderte Infrastrukturentwicklungen und das wachsende Interesse an industrieller Automatisierung allmählich die Installation von energieeffizienten und wartungsarmen pneumatischen Fördersystemen an.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert etwa 3 % des Marktanteils, wobei das Wachstum auf die petrochemische, Düngemittel- und Zementindustrie in den VAE, Saudi-Arabien und Südafrika konzentriert ist. Laufende Megaprojekte im Bauwesen und die industrielle Diversifizierung im Rahmen nationaler Entwicklungspläne schaffen Chancen für Systeme zur Handhabung von Schüttgütern und Pulvern. Die Einführung bleibt jedoch moderat aufgrund einer begrenzten Produktionsbasis und hoher Investitionsbarrieren. Der Bedarf, die Zuverlässigkeit von Anlagen in rauen Betriebsumgebungen zu verbessern, eröffnet Potenzial für robuste, korrosionsbeständige und druckgeprüfte pneumatische Fördersysteme, insbesondere im Bergbau, in der Energieerzeugung und im Materialexport.

Marktsegmentierungen:

Nach Typ

- Verdünnungsphasenförderung

- Dichtphasenförderung

Nach Technologie

- Positive Drucksysteme

- Vakuumsysteme

- Kombinationssysteme

Nach Förderdruck

- Bis zu 6 barg

- 6 barg-8 barg

- Über 8 barg

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für pneumatische Fördersysteme ist moderat konsolidiert, wobei globale Ingenieurbüros und spezialisierte Anbieter von Fördersystemlösungen im Hinblick auf Effizienz, Automatisierungsfähigkeit, Energieperformance und maßgeschneiderte Ingenieurdienstleistungen konkurrieren. Führende Unternehmen sind Atlas Copco, Schenck Process, Flexicon Corporation, Coperion GmbH, Dynamic Air, Nilfisk Group, Gericke AG und Hillenbrand-Tochtergesellschaften wie Coperion und Schenck Process. Diese Akteure setzen auf Produktinnovationen in intelligenten Durchflussregelungen, IoT-fähiger vorausschauender Wartung, modularen Rohrleitungslösungen und fortschrittlichen Schleusentechnologien, um den vielfältigen industriellen Anforderungen gerecht zu werden. Strategische Initiativen wie Kapazitätserweiterungen, der Erwerb von Ingenieurunternehmen und regionale Partnerschaften stärken die Portfolios in Sektoren wie Zement, Chemie, Lebensmittelverarbeitung und pharmazeutische Herstellung. Darüber hinaus integrieren Hersteller zunehmend digitale Dashboards und Simulationswerkzeuge, um das Systemdesign zu optimieren, Ausfallzeiten zu reduzieren und Lifecycle-Management-Services zu unterstützen. Mit dem Fortschritt der industriellen Automatisierung und steigenden Nachhaltigkeitserwartungen verlagert sich der Wettbewerb hin zu hocheffizienten, anpassbaren und emissionsarmen Fördertechnologien, die die Einhaltung von Vorschriften und die Modernisierung des Betriebs in globalen Produktionsumgebungen unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juli 2025 veröffentlichte die Indien-Abteilung (oder eine verwandte Seite) von Macawber Engineering, Inc. einen Blogbeitrag über „Dichtstromfördersysteme für Hochöfen“, in dem sie ihre Konstruktionsmerkmale, strapazierfähige Biegungen/Auskleidungen und die Anwendung für Hochofenschlacke/Kohleeinspritzung beschreiben.

- Im Jahr 2025 nahm Macawber an der IPBS-Messe in Rosemont, IL, teil und präsentierte ihr „niedriggeschwindigkeits-Dichtstrom-Pneumatikfördersystem“.

- Im Jahr 2023 erwähnte Atlas Copco AB in ihren Kommunikationsmaterialien pneumatische Fördersysteme als Teil ihrer „maßgeschneiderten“ Druckluftlösungen, was darauf hinweist, dass sie aktiv an Kunden für pneumatische Fördersysteme vermarkten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Förderdruck und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Pneumatische Fördersysteme werden zunehmend IoT-Sensoren für die Echtzeit-Leistungsüberwachung und vorausschauende Wartung integrieren.

- Energieeffiziente Kompressortechnologien und Niederdruckfördermodi werden stärker angenommen, um Betriebskosten zu senken.

- Hersteller werden modulare und anpassbare Lösungen erweitern, um Platzbeschränkungen und Anforderungen an die Mehrmaterialproduktion zu erfüllen.

- Digitale Zwillingssimulationen werden genutzt, um das Systemdesign, die Luftstromleistung und den Energieverbrauch zu optimieren.

- Investitionen, die durch Compliance getrieben werden, werden in den Bereichen Lebensmittel, Pharmazeutika und Chemie zunehmen, um eine kontaminationsfreie Materialhandhabung sicherzustellen.

- Dichtstromförderung wird zunehmend für den Umgang mit abriebgefährdeten oder empfindlichen Materialien mit minimaler Degradation eingesetzt.

- Fernautomation und zentrale Anlagensteuerung werden zu Standardmerkmalen, um Industrie 4.0-Ökosysteme zu unterstützen.

- Regionen mit schneller Industrialisierung werden die Nachfrage nach Schüttgutfördersystemen in Zement, Bergbau und Energieerzeugung erhöhen.

- Hybride pneumatisch-mechanische Lösungen werden als Alternativen zur Reduzierung von Verschleiß und Energiebedarf entstehen.

- Ein anhaltender Fokus auf ökologische Nachhaltigkeit wird die Entwicklung von emissionsarmen, staubfreien Fördertechnologien beschleunigen.