Marktübersicht

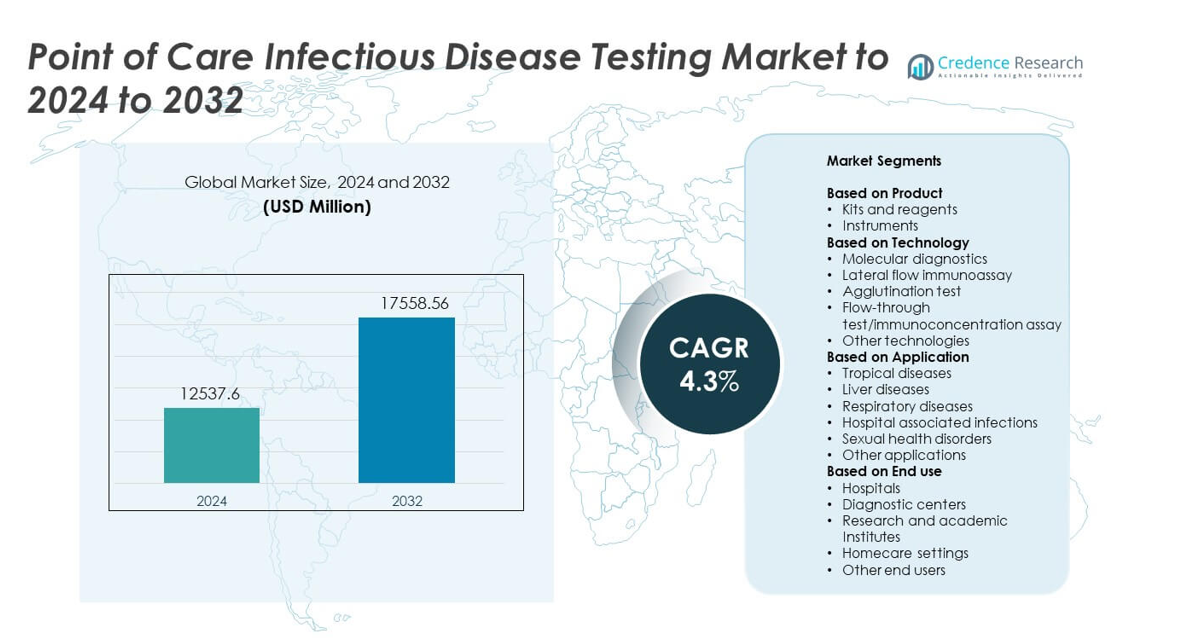

Der Markt für Point-of-Care-Tests auf Infektionskrankheiten wurde 2024 mit 12.537,6 Millionen USD bewertet und soll bis 2032 17.558,56 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Point-of-Care-Tests auf Infektionskrankheiten 2024 |

12.537,6 Millionen USD |

| Markt für Point-of-Care-Tests auf Infektionskrankheiten, CAGR |

14,3% |

| Marktgröße für Point-of-Care-Tests auf Infektionskrankheiten 2032 |

17.558,56 Millionen USD |

Der Markt für Point-of-Care-Tests auf Infektionskrankheiten wird von führenden Akteuren wie Abbott Laboratories, F. Hoffmann-La Roche, Becton, Dickinson and Company, Danaher Corporation, Siemens Healthineers, Bio-Rad Laboratories, Biomerieux, QuidelOrtho Corporation, Chembio Diagnostics, Trinity Biotech, Trivitron Healthcare, Cardinal Health und OJ-Bio geprägt. Diese Unternehmen konkurrieren durch schnelle molekulare Plattformen, fortschrittliche Immunoassays und erweiterte Testmenüs, die eine frühzeitige Erkennung in dezentralen Umgebungen unterstützen. Nordamerika war 2024 mit einem Anteil von 38,5 % die führende Region, unterstützt durch die starke Akzeptanz von Schnelltests, etablierte Gesundheitssysteme und kontinuierliche Produktinnovationen in klinischen und kommunalen Pflegeumgebungen.

Markteinblicke

- Der Markt für Point-of-Care-Tests auf Infektionskrankheiten erreichte 2024 12.537,6 Millionen USD und soll bis 2032 17.558,56 Millionen USD erreichen, bei einer jährlichen Wachstumsrate von 4,3 %.

• Das Marktwachstum wird durch steigende Fälle von Infektionskrankheiten und eine starke Nachfrage nach schnellen, dezentralen Tests angetrieben, wobei Kits und Reagenzien 2024 etwa 62 % des Marktanteils ausmachten.

• Zu den wichtigsten Trends gehören die schnelle Einführung von Multiplex-Tests, digitale Konnektivität und die Ausweitung der häuslichen Diagnostik in wichtigen Ländern.

• Der Wettbewerb bleibt stark, da sich globale Hersteller auf fortschrittliche molekulare Plattformen, verbesserte Immunoassays und breitere Testmenüs konzentrieren, die für den Point-of-Care-Einsatz maßgeschneidert sind.

• Nordamerika führte den Markt 2024 mit einem Anteil von 38,5 % an, während Europa 27,4 % und der asiatisch-pazifische Raum 24,1 % ausmachten, was auf steigende Screening-Programme und verbesserten diagnostischen Zugang in den Regionen zurückzuführen ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Kits und Reagenzien hielten 2024 mit rund 62 % den dominierenden Marktanteil. Die hohe Nachfrage kam von schnellen Tests auf Infektionskrankheiten in Kliniken, Notaufnahmen und abgelegenen Gebieten. Diese Verbrauchsmaterialien unterstützen häufige Tests auf Influenza, COVID-19, HIV und andere akute Infektionen. Die starke Akzeptanz spiegelt auch die verbesserte Empfindlichkeit und Benutzerfreundlichkeit wider, die Ärzten helfen, schnelle Entscheidungen zu treffen. Instrumente wuchsen in einem stetigen Tempo aufgrund von Upgrades in molekularen Point-of-Care-Systemen, aber Kits und Reagenzien blieben die bevorzugte Wahl für schnelle Screenings und breite Testverfügbarkeit.

- Zum Beispiel stellte Abbott Laboratories Anfang 2020 täglich 50.000 ID NOW COVID-19-Tests her. Bis Mitte April 2020 hatte das Unternehmen über 1.700.000 dieser Schnelltests in den Vereinigten Staaten ausgeliefert.

Nach Technologie

Lateral-Flow-Immunoassay führte diesen Bereich im Jahr 2024 mit einem Anteil von fast 48% an. Die Technologie gewann an Bedeutung, da sie eine schnelle Bearbeitung, niedrige Kosten und eine einfache Bedienung in dezentralen Umgebungen bietet. Der starke Einsatz in Schnelltests für Malaria, Dengue, Influenza und COVID-19 unterstützte diese Führung. Molekulardiagnostik expandierte, da sich die Genauigkeit verbesserte und kompakte PCR-Plattformen auf den Markt kamen, aber Lateral-Flow-Tests blieben aufgrund der breiten Verbreitung und des minimalen Schulungsbedarfs dominant. Ihre Tragbarkeit und die Fähigkeit, Ergebnisse innerhalb von Minuten zu liefern, trieben die Akzeptanz weiter voran.

- Zum Beispiel trat SD Biosensor 2020 einem globalen Abkommen für Antigen-Schnelltests bei. Es half bei der Planung der Lieferung von 120.000.000 Schnelltests für Länder mit niedrigem und mittlerem Einkommen.

Nach Anwendung

Atemwegserkrankungen machten 2024 mit etwa 41% den größten Anteil aus. Die höhere Inzidenz von Influenza, RSV und anhaltenden COVID-19-Testbedürfnissen hielt die Nachfrage stark. Gesundheitssysteme verließen sich auf schnelle Point-of-Care-Tools, um Patienten zu triagieren und die Krankenhausbelastung während der Hochsaison zu reduzieren. Das Segment wuchs, da neue Multiplex-Atemwegspanels eine schnellere Identifizierung mehrerer Erreger ermöglichten. Andere Schlüsselbereiche wie Tropenkrankheiten und sexuelle Gesundheitsstörungen expandierten ebenfalls, aber Atemwegstests behielten die Führung aufgrund des hohen Testvolumens und der ganzjährigen klinischen Nachfrage.

Wichtige Wachstumsfaktoren

Steigende Belastung durch Infektionskrankheiten

Wachsende Fälle von Atemwegs-, Tropen- und sexuell übertragbaren Infektionen erhöhen weiterhin die Testnachfrage in Gemeinschaftskliniken und Krankenhäusern. Gesundheitsdienstleister verlassen sich auf schnelle Tools, um die Diagnose zu beschleunigen und die Übertragung zu reduzieren. Point-of-Care-Plattformen helfen bei der Bewältigung von Ausbrüchen und unterstützen die frühzeitige Behandlung, was die Akzeptanz stärkt. Höhere Testfrequenz und breitere Screening-Programme fördern ebenfalls die Marktexpansion.

- Zum Beispiel wurden Cepheids GeneXpert-Schnelltests für nationale SARS-CoV-2-Programme gekauft. Ein kanadisches Abkommen umfasste bis zu 1.200.000 GeneXpert-Schnelltests für den Einsatz.

Verlagerung hin zu dezentralen und schnellen Diagnosen

Gesundheitssysteme bevorzugen jetzt schnelle, patientennahe Tests, um Verzögerungen im Zusammenhang mit zentralen Laboren zu reduzieren. Schnelle Bearbeitung unterstützt bessere Triage und klinische Entscheidungen in Notfall- und Primärversorgungseinrichtungen. Tragbare Geräte und einfach zu bedienende Kits helfen, den Zugang in ländlichen und ressourcenarmen Regionen zu erweitern. Diese Verschiebung fördert das Marktwachstum, da Anbieter schnellere Arbeitsabläufe in die Routineversorgung integrieren.

- Zum Beispiel berichtete Quidel 2022 von einer wachsenden installierten Basis von Sofia-Analysatoren. Das Unternehmen gab bekannt, dass bis 2022 weltweit mehr als 76.000 Sofia-Instrumente an Versorgungsstandorten platziert wurden.

Fortschritte in molekularen und Immunoassay-Plattformen

Neue kompakte PCR-Systeme und verbesserte Immunoassays erhöhen die Genauigkeit und Empfindlichkeit bei der Erkennung von Infektionskrankheiten. Technologische Verbesserungen ermöglichen die Erkennung mehrerer Erreger in einem einzigen Test und reduzieren die praktische Arbeitszeit für Bediener. Diese Innovationen helfen, sowohl akute als auch chronische Krankheitsbedürfnisse zu adressieren. Die breitere Verfügbarkeit von leistungsstarken Plattformen fördert die breitere Akzeptanz in Krankenhäusern und Point-of-Care-Kliniken.

Wichtige Trends & Chancen

Erweiterung von Multiplex-Testpanels

Multiplex-Panels ermöglichen die gleichzeitige Erkennung mehrerer Erreger, was die diagnostische Klarheit bei komplexen oder überlappenden Infektionen verbessert. Diese Panels unterstützen schnellere Behandlungsentscheidungen und reduzieren den unnötigen Einsatz von Antibiotika. Ihre Einführung wächst, da Gesundheitsdienstleister nach effizienten Werkzeugen für Atemwegs-, Magen-Darm- und sexuell übertragbare Infektionen suchen. Steigende Investitionen in die Entwicklung fortschrittlicher Assays stärken diesen Trend.

- Zum Beispiel bietet BioFire Diagnostics Multiplex-Atemwegspanels auf seinen FilmArray-Systemen an. Das RP2.1-EZ-Panel erkennt 19 Atemwegserreger in einem einzigen automatisierten Test.

Wachstum von Heim- und Fern-Testmodellen

Die Nachfrage nach Selbsttest-Kits steigt, da Patienten Bequemlichkeit und reduzierte Klinikbesuche suchen. Verbesserte digitale Berichterstattung und smartphone-verbundene Testplattformen unterstützen die Fernüberwachung und Nachsorge. Dieser Trend eröffnet starke kommerzielle Möglichkeiten in Einzelhandel und E-Commerce-Kanälen. Die breitere Akzeptanz von Diagnostik zu Hause erweitert die Reichweite von Point-of-Care-Tests für Infektionskrankheiten.

- Zum Beispiel erweiterte Cue Health die Nutzung seiner kompakten Analysatoren für den Heim- und Point-of-Care-Einsatz. Anfang 2022 lieferte Cue etwa 72.000 Analysatoren in einem Quartal aus, was zu einer Gesamtzahl von über 235.000 kumulativ ausgelieferten Analysatoren bis Ende des ersten Quartals 2022 beitrug.

Integration von digitaler Konnektivität und Datentools

Verbundene Point-of-Care-Geräte helfen, die Ergebnisaufzeichnung zu automatisieren und Überwachungssysteme während Ausbrüchen zu verbessern. Cloud-verbundene Lösungen unterstützen die Echtzeit-Berichterstattung zur Überwachung von Infektionskrankheiten. Diese Tools erhöhen die Genauigkeit und reduzieren manuelle Fehler in Pflegeeinrichtungen. Die wachsende Akzeptanz digitaler Gesundheit schafft neue Möglichkeiten für integrierte diagnostische Ökosysteme.

Wichtige Herausforderungen

Variable Testgenauigkeit in dezentralen Umgebungen

Leistungsschwankungen können auftreten, wenn Tests außerhalb kontrollierter Laborumgebungen verwendet werden. Bedienungsfehler, Umweltfaktoren und begrenzte Schulung können die Genauigkeit verringern. Solche Probleme beeinträchtigen das klinische Vertrauen und verlangsamen die Einführung in einigen Regionen. Die Bewältigung der Standardisierung und die Verbesserung der Gerätebenutzbarkeit bleiben entscheidend, um diese Barriere zu überwinden.

Kostenbarrieren und Erstattungslücken

Hohe Kosten von molekularen Point-of-Care-Systemen schränken die Einführung in kleineren Kliniken und einkommensschwachen Märkten ein. Erstattungsinkonsistenzen schaffen weitere Herausforderungen für routinemäßige Tests. Begrenzte Budgetzuweisungen in öffentlichen Gesundheitseinrichtungen schränken die Beschaffung fortschrittlicher Plattformen ein. Kostenwirksame Lösungen und erweiterte Erstattungspolitiken sind erforderlich, um langfristiges Wachstum zu sichern.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38,5% den größten Marktanteil. Die Region profitierte von einer starken Gesundheitsinfrastruktur, fortschrittlichen Diagnosetechnologien und hoher Akzeptanz molekularer Point-of-Care-Plattformen. Häufige Tests auf Atemwegs-, sexuell übertragbare und krankenhausassoziierte Infektionen unterstützten eine stetige Marktexpansion. Günstige Erstattungssysteme und starke behördliche Genehmigungen halfen Unternehmen, neue Schnelltestprodukte in Kliniken und Notaufnahmen einzuführen. Die wachsende Integration verbundener Diagnostikgeräte und das hohe Bewusstsein für Früherkennung trugen weiter zur regionalen Führungsposition bei.

Europa

Europa machte im Jahr 2024 fast 27,4 % des Marktes aus, unterstützt durch starke staatliche Screening-Programme und die breite klinische Einführung von Schnelltests für Infektionskrankheiten. Die Nachfrage stieg in Krankenhäusern und Primärversorgungszentren, da Anbieter sich auf die frühzeitige Diagnose konzentrierten, um die Ausbreitung von Krankheiten zu reduzieren. Vorschriften, die hochwertige Teststandards fördern, ermutigten zur Einführung sowohl molekularer als auch immunoassay-basierter Plattformen. Steigende Fälle von Atemwegsinfektionen und antimikrobieller Resistenz erhöhten den Bedarf an schnellen Point-of-Care-Lösungen. Die fortschreitende Digitalisierung von diagnostischen Arbeitsabläufen stärkte die Marktposition der Region weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste im Jahr 2024 etwa 24,1 % des Marktanteils, angetrieben durch die hohe Prävalenz von Infektionskrankheiten und steigende Gesundheitsinvestitionen in aufstrebenden Volkswirtschaften. Länder in Südostasien und Südasien erhöhten die Beschaffung von Schnelltests für Dengue, Malaria und Atemwegsinfektionen. Die Erweiterung von Diagnosenetzwerken und die zunehmende Einführung dezentraler Tests unterstützten ein starkes Marktwachstum. Die Region profitierte auch von der Präsenz lokaler Hersteller, die kostengünstige Kits anbieten. Der verstärkte Fokus auf frühzeitige Erkennung, zusammen mit von der Regierung geleiteten Überwachungsinitiativen für Krankheiten, erhöhte weiterhin die Nachfrage in verschiedenen Pflegeeinrichtungen.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen geschätzten Marktanteil von 6,3 %, da Gesundheitssysteme den Zugang zu Schnelltests für tropische und durch Vektoren übertragene Krankheiten erweiterten. Das wachsende Bewusstsein für die frühzeitige Diagnose von Dengue, Zika und Atemwegsinfektionen unterstützte die Marktdurchdringung. Öffentliche Gesundheitsbehörden erhöhten die Verteilung kostengünstiger Point-of-Care-Kits in ländlichen und unterversorgten Regionen. Die Einführung molekularer Plattformen blieb aufgrund von Budgetbeschränkungen langsamer, aber die Nachfrage nach Lateral-Flow-Tests blieb stark. Die Stärkung von Überwachungsprogrammen für Krankheiten und die Verbesserung der Infrastruktur auf Klinikebene trugen weiterhin zur Marktentwicklung bei.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten im Jahr 2024 etwa 3,7 % des Marktes aus, angetrieben durch die hohe Inzidenz von Infektionskrankheiten wie Malaria, Tuberkulose und HIV. Die Region war stark auf erschwingliche Schnelltests angewiesen, da in vielen Ländern die Laborkapazität begrenzt ist. Internationale Gesundheitsinitiativen unterstützten einen breiteren Zugang zu Point-of-Care-Lösungen in abgelegenen Gebieten. Die Einführung fortschrittlicher molekularer Plattformen nahm in städtischen Zentren mit besseren Ressourcen allmählich zu. Steigende Investitionen in öffentliche Gesundheitsprogramme und verbesserte diagnostische Reichweite trugen zu einem stetigen regionalen Wachstum bei.

Marktsegmentierungen:

Nach Produkt

- Kits und Reagenzien

- Instrumente

Nach Technologie

- Molekulardiagnostik

- Lateral-Flow-Immunoassay

- Agglutinationstest

- Flow-Through-Test/Immunokonzentrierungsassay

- Andere Technologien

Nach Anwendung

- Tropenkrankheiten

- Lebererkrankungen

- Atemwegserkrankungen

- Krankenhausassoziierte Infektionen

- Sexuelle Gesundheitsstörungen

- Andere Anwendungen

Nach Endverwendung

- Krankenhäuser

- Diagnosezentren

- Forschungs- und akademische Institute

- Pflege zu Hause

- Andere Endnutzer

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Point-of-Care-Tests für Infektionskrankheiten umfasst Unternehmen wie QuidelOrtho Corporation, Trivitron Healthcare, Bio-Rad Laboratories, OJ-Bio, Siemens Healthineers, Chembio Diagnostics, Danaher Corporation, Trinity Biotech, Becton, Dickinson and Company, Cardinal Health, Biomerieux, Abbott Laboratories und F. Hoffmann-La Roche. Der Markt zeigt starken Wettbewerb, da Hersteller sich auf schnelle, genaue und tragbare Diagnoseplattformen konzentrieren, die für die dezentrale Versorgung entwickelt wurden. Unternehmen investieren in molekulare und Immunoassay-Technologien, um die Empfindlichkeit zu verbessern und die Durchlaufzeiten zu verkürzen. Viele Akteure erweitern auch digitale Konnektivitätsfunktionen, die die Echtzeit-Datenfreigabe und das Verfolgen von Ausbrüchen unterstützen. Die Produktdifferenzierung hängt zunehmend von der Benutzerfreundlichkeit, der Breite des Testmenüs und der Fähigkeit ab, in ressourcenarmen Umgebungen zu arbeiten. Strategische Partnerschaften mit Krankenhäusern, Gesundheitsbehörden und globalen Gesundheitsprogrammen stärken den Marktzugang, während kontinuierliche behördliche Zulassungen eine schnellere Einführung fortschrittlicher Testlösungen in verschiedenen klinischen Umgebungen ermöglichen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- QuidelOrtho Corporation

- Trivitron Healthcare

- Bio-Rad Laboratories

- OJ-Bio

- Siemens Healthineers

- Chembio Diagnostics

- Danaher Corporation

- Trinity Biotech

- Becton, Dickinson and Company

- Cardinal Health

- Biomerieux

- Abbott Laboratories

- Hoffmann-La Roche

Jüngste Entwicklungen

- Im Jahr 2025 brachte bioMérieux die VETFIRE 6 CAP/5 CAP PCR-Tests auf der SPOTFIRE-Plattform für respiratorische Pathogene bei Pferden auf den Markt und führte syndromische Infektionskrankheitsdiagnostik in veterinärmedizinische Point-of-Care-Einrichtungen ein.

- Im Jahr 2025 erhielt Bio-Rad ein EU-IVDR-Qualitätsmanagementzertifikat, das die CE-IVDR-Kennzeichnung von 40 Exact Diagnostics molekularen Qualitätskontrollprodukten für Infektionskrankheiten ermöglicht.

- Im Jahr 2022 führte Siemens Healthineers den CLINITEST Rapid COVID-19 + Influenza Antigen Test für den Point-of-Care-Einsatz ein, der Ergebnisse in etwa 15 Minuten liefert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da Gesundheitsdienstleister zunehmend auf schnelle, dezentrale Tests setzen.

- Molekulare Point-of-Care-Plattformen werden aufgrund höherer Genauigkeit breitere Akzeptanz finden.

- Multiplex-Assays werden zum Standard für den Nachweis mehrerer Pathogene in einem einzigen Test.

- Heimbasierte Infektionskrankheitstests werden mit besserer digitaler Konnektivität zunehmen.

- KI-gesteuerte diagnostische Interpretation wird schnellere und zuverlässigere Ergebnisse unterstützen.

- Schwellenländer werden die Nachfrage durch stärkere öffentliche Gesundheitsprogramme steigern.

- Tragbare und batteriebetriebene Geräte werden in abgelegenen Regionen vermehrt eingesetzt.

- Die Integration mit elektronischen Gesundheitsakten wird die Überwachung von Ausbrüchen verbessern.

- Hersteller werden sich auf die Entwicklung kostengünstiger Kits für Hochdurchsatz-Screenings konzentrieren.

- Innovationen in der Sensitivität von Immunoassays werden die Fähigkeiten zur Früherkennung verbessern.