Marktübersicht

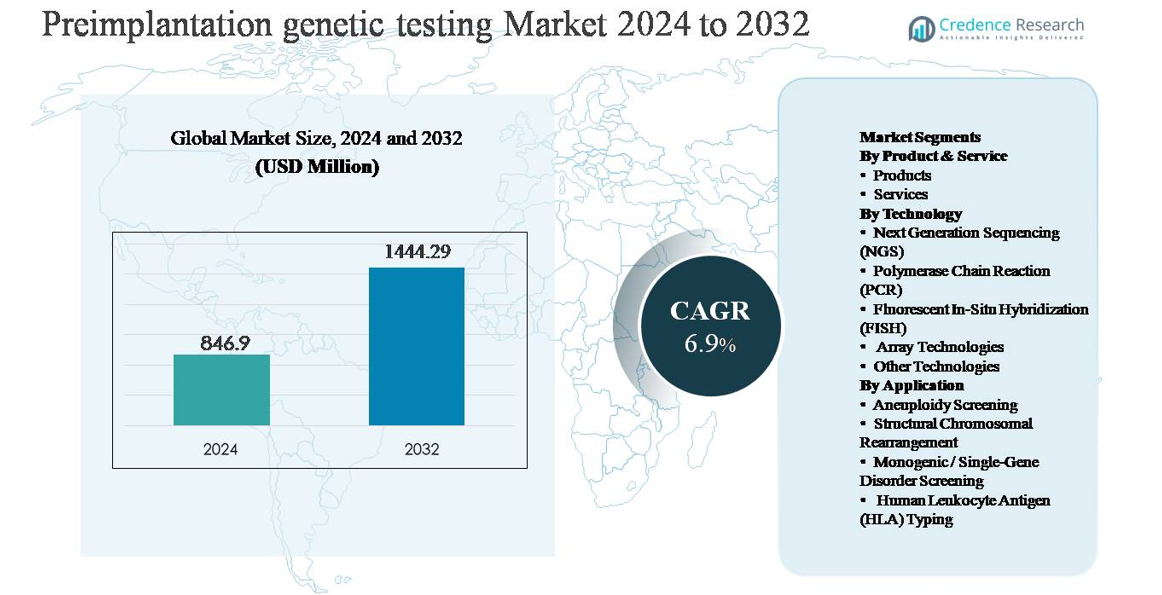

Der Markt für genetische Präimplantationstests (PGT) wurde im Jahr 2024 auf 846,9 Millionen USD geschätzt und soll bis 2032 auf 1.444,29 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für genetische Präimplantationstests 2024 |

846,9 Millionen USD |

| Markt für genetische Präimplantationstests, CAGR |

6,9% |

| Marktgröße für genetische Präimplantationstests 2032 |

1.444,29 Millionen USD |

Der Markt für genetische Präimplantationstests wird von einer Gruppe weltweit etablierter Diagnostik- und Genomikunternehmen angeführt, darunter Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX und RGI. Diese Akteure konkurrieren durch fortschrittliche Sequenzierungsplattformen, validierte PGT-Workflows und starke Integration mit Fruchtbarkeitskliniken und Referenzlaboren. Nordamerika ist der führende regionale Markt und macht etwa 39 % des globalen Marktanteils aus, angetrieben durch hohe IVF-Annahme, fortschrittliche genetische Testinfrastruktur und frühe Einführung von NGS-basierten PGT. Europa folgt mit einem Anteil von etwa 31 %, unterstützt durch etablierte Netzwerke der Reproduktionsmedizin und Programme zur Prävention genetischer Erkrankungen, während der asiatisch-pazifische Raum etwa 21 % hält, was die schnelle Expansion privater Fruchtbarkeitsdienste und den verbesserten Zugang zu fortschrittlichen Diagnosen widerspiegelt.

Markteinblicke

- Der Markt für genetische Präimplantationstests wurde im Jahr 2024 auf 846,9 Millionen USD geschätzt und soll bis 2032 auf 1.444,29 Millionen USD anwachsen, mit einer CAGR von 6,9 % im Prognosezeitraum, unterstützt durch die zunehmende Integration genetischer Screenings in IVF-Workflows.

- Das Marktwachstum wird hauptsächlich durch steigende IVF-Verfahrensvolumina, zunehmendes mütterliches Alter und einen höheren klinischen Fokus auf die Reduzierung von Implantationsfehlern und Fehlgeburtsrisiken durch Screening auf Aneuploidie und monogene Störungen angetrieben.

- Zu den wichtigsten Trends gehören die Dominanz der NGS-Technologie mit einem Segmentanteil von ~45-50 %, die wachsende Präferenz für umfassende PGT-Panels und die zunehmende Auslagerung von Testdiensten, die ~60–65 % des Produkt- und Dienstleistungssegments ausmachen.

- Die Wettbewerbslandschaft wird von globalen Genomik- und Diagnostikunternehmen geprägt, die sich auf Hochdurchsatzsequenzierung, schnellere Durchlaufzeiten, Klinikpartnerschaften und skalierbare Servicemodelle konzentrieren, um die Marktpräsenz zu stärken.

- Regional führt Nordamerika mit einem Marktanteil von ~39 %, gefolgt von Europa mit ~31 % und dem asiatisch-pazifischen Raum mit ~21 %, wobei der asiatisch-pazifische Raum das schnellste Wachstum zeigt, bedingt durch die Expansion von Fruchtbarkeitskliniken und den verbesserten Zugang zu fortschrittlichen Diagnosen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt & Dienstleistung:

Innerhalb des Marktes für Präimplantationsgenetische Tests stellen Dienstleistungen das dominierende Teilsegment dar und machen schätzungsweise ~60-65% des Marktanteils aus. Diese Dominanz wird durch die Komplexität der Embryobiopsie-Interpretation, strenge Qualitätsanforderungen und die Notwendigkeit zertifizierter Labore mit fortschrittlichen Bioinformatik-Fähigkeiten angetrieben. Fruchtbarkeitskliniken lagern Tests zunehmend an spezialisierte Dienstleister aus, um diagnostische Genauigkeit, regulatorische Konformität und schnellere Durchlaufzeiten sicherzustellen. Währenddessen bleibt die Nachfrage nach Produkten wie Reagenzien, Verbrauchsmaterialien und Testkits stabil, unterstützt durch steigende IVF-Verfahrensvolumina und kontinuierliche Verbesserungen der Assay-Sensitivität und Workflow-Standardisierung.

- Zum Beispiel nutzen Nateras PGT-Dienstleistungen hochauflösende NGS-Workflows, die in der Lage sind, amplifizierte Embryoproben des gesamten Genoms mit Leseweiten von 2 × 150 Basenpaaren zu analysieren, was eine zuverlässige Erkennung von chromosomalen Kopienzahlvariationen ermöglicht. Währenddessen bleibt die Nachfrage nach Produkten wie Reagenzien, Verbrauchsmaterialien und Kits stabil, da die IVF-Volumina steigen.

Nach Technologie:

Next Generation Sequencing (NGS) ist das führende Technologie-Teilsegment und hält etwa 45-50% des Marktanteils aufgrund seiner hohen Auflösung, Skalierbarkeit und Fähigkeit, gleichzeitig Aneuploidien, segmentale Ungleichgewichte und Einzelgenmutationen zu erkennen. Die Einführung von NGS wird durch sinkende Sequenzierungskosten, verbesserte Datenanalysen und seine Kompatibilität mit umfassenden PGT-Workflows vorangetrieben. PCR und FISH bleiben in gezielten oder älteren Anwendungen relevant, während array-basierte Technologien weiterhin der Analyse struktureller Variationen dienen. Allerdings begrenzen eingeschränkte Multiplexing-Fähigkeiten und geringere Auflösung ihr Wachstum im Vergleich zu NGS-getriebenen Plattformen.

- Zum Beispiel kann Illuminas NovaSeq X-Plattform bis zu 16 Terabasen Daten pro Lauf erzeugen, was eine hochauflösende Embryoanalyse mit konsistenter Abdeckung ermöglicht.

Nach Anwendung:

Aneuploidie-Screening dominiert das Anwendungssegment und trägt fast 50% des gesamten Markterlöses bei, da es routinemäßig in IVF-Zyklen integriert wird, um die Implantationsraten zu verbessern und das Fehlgeburtsrisiko zu reduzieren. Die Haupttreiber sind das steigende mütterliche Alter, höhere IVF-Erfolgsoptimierungsziele und der wachsende klinische Konsens über die Vorteile von PGT-A. Das Screening auf monogene/Einzelgen-Erkrankungen expandiert stetig, unterstützt durch ein erhöhtes Bewusstsein für Erbkrankheiten und Träger-Screening-Programme. Tests auf strukturelle chromosomale Umlagerungen und HLA-Typisierung bleiben Nischenbereiche, sind jedoch besonders bei wiederkehrendem Schwangerschaftsverlust und der Auswahl von Geschwisterspendern kritisch.

Wichtige Wachstumsfaktoren

Steigende globale IVF-Verfahrensvolumina

Der stetige Anstieg der In-vitro-Fertilisation (IVF)-Verfahren weltweit ist ein primärer Wachstumsfaktor für den Markt für Präimplantationsgenetische Tests (PGT). Faktoren wie verzögerte Elternschaft, steigende Unfruchtbarkeitsprävalenz, lebensstilbedingte reproduktive Störungen und größere gesellschaftliche Akzeptanz von assistierten Reproduktionstechnologien erweitern den IVF-Patientenpool. Mit zunehmenden IVF-Zyklen integrieren Kliniker zunehmend PGT, um die Implantationsraten zu verbessern, das Fehlgeburtsrisiko zu reduzieren und die Wahrscheinlichkeit genetischer Anomalien zu minimieren. Fruchtbarkeitskliniken sehen PGT als wertsteigerndes Zusatzangebot, das bessere klinische Ergebnisse und Patientenzufriedenheit unterstützt. Die wachsende Zahl privater Fruchtbarkeitszentren, insbesondere in aufstrebenden Volkswirtschaften, verstärkt die routinemäßige PGT-Einführung als Teil standardisierter IVF-Protokolle weiter.

- Zum Beispiel unterstützt Genea BIOMEDX IVF-Labore mit Zeitraffer-Inkubationssystemen, die in der Lage sind, über 5.000 Embryonenbilder pro Zyklus aufzunehmen, was präzise Embryonenauswahl-Workflows ermöglicht, die genetische Tests ergänzen.

Steigendes mütterliches Alter und Bewusstsein für genetische Risiken

Das steigende mütterliche Alter erhöht die Nachfrage nach PGT erheblich, da das Risiko chromosomaler Anomalien mit dem Alter zunimmt. Paare und Kliniker werden proaktiver bei der Minderung genetischer Risiken, die mit fortgeschrittenem mütterlichem Alter, wiederholtem Schwangerschaftsverlust und wiederholtem IVF-Versagen verbunden sind. Verbesserte genetische Beratung und ein breiterer Zugang zu Träger-Screening-Programmen stärken das Bewusstsein für erbliche Erkrankungen und fördern präventive Embryonentests. Dieser Wandel hin zu präventiver reproduktiver Versorgung positioniert PGT als ein kritisches klinisches Werkzeug und nicht als optionales Add-On. Mit der Verbesserung der Patientenaufklärung steigt die Nachfrage nach umfassenden genetischen Screenings vor der Embryonenimplantation weiter an.

- Zum Beispiel bietet Fulgent Genetics erweiterte Träger-Screening-Panels (ECS) an, die mehr als 700 erbliche Erkrankungen abdecken, was bei der frühzeitigen Risikoerkennung hilft und reproduktive Entscheidungen unterstützt.

Technologische Fortschritte in genetischen Testplattformen

Rasante Fortschritte in der molekularen Diagnostik, insbesondere bei der Next-Generation-Sequenzierung (NGS), treiben das starke Wachstum des PGT-Marktes voran. Verbesserte Sequenzierungsgenauigkeit, höhere Durchsatzraten, schnellere Bearbeitungszeiten und sinkende Kosten pro Probe haben die klinische Akzeptanz erweitert. Verbesserte Bioinformatik-Pipelines ermöglichen eine zuverlässigere Erkennung von Aneuploidien, segmentalen Ungleichgewichten und Einzelgenmutationen innerhalb eines einzigen Workflows. Diese Innovationen verbessern das diagnostische Vertrauen und unterstützen skalierbare Testmodelle für hochvolumige Fruchtbarkeitszentren. Ständige Innovationen von Testentwicklern und Dienstleistern beschleunigen die klinische Akzeptanz und erweitern die erreichbare Patientenbasis für PGT.

Wichtige Trends & Chancen

Verlagerung zu umfassenden PGT-Workflows

Ein wichtiger Trend auf dem PGT-Markt ist die Verlagerung von Einzelindikations-Tests hin zu umfassenden, multi-konditionellen Screening-Ansätzen. Kliniken bevorzugen zunehmend Plattformen, die in der Lage sind, gleichzeitig Aneuploidien, monogene Störungen und strukturelle chromosomale Anomalien zu bewerten. Dieses integrierte Testmodell verbessert die klinische Effizienz, reduziert den Bedarf an mehreren Assays und unterstützt personalisierte Embryonenauswahlstrategien. Der Trend schafft starke Chancen für Technologieanbieter, die skalierbare All-in-One-PGT-Lösungen mit fortschrittlichen Dateninterpretationstools anbieten. Da Fruchtbarkeitskliniken versuchen, sich durch Erfolgsraten zu differenzieren, werden umfassende PGT-Workflows zu einer wettbewerbsfähigen Notwendigkeit.

- Zum Beispiel können die Bioinformatik-Pipelines von Thermo Fisher Scientific für reproduktive Genetik Hunderte von Embryonenproben pro Sequenzierungslauf verarbeiten und ermöglichen skalierbare All-in-One-PGT-Lösungen, die die klinische Effizienz und Konsistenz in hochvolumigen Fruchtbarkeitszentren verbessern.

Expansion in aufstrebenden Fruchtbarkeitsmärkten

Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und Teilen des Nahen Ostens bieten erhebliche Wachstumschancen für PGT. Wachsende Mittelschichtbevölkerungen, verbesserte Gesundheitsinfrastrukturen und steigende Investitionen in private Fruchtbarkeitskliniken erhöhen den Zugang zu fortschrittlichen reproduktiven Dienstleistungen. Regierungen und Versicherer in ausgewählten Regionen erkennen Unfruchtbarkeit allmählich als medizinische Bedingung an und verbessern die Erschwinglichkeit. Diese Märkte bieten starkes Potenzial für dienstleistungsbasierte PGT-Modelle, bei denen zentrale Labore mehrere Kliniken unterstützen. Strategische Partnerschaften und regionale Laborexpansionen werden voraussichtlich die Marktdurchdringung beschleunigen.

- Zum Beispiel hat Medicover Genetics sein Netzwerk von Reproduktionsgenetik-Laboren in Europa, dem Nahen Osten und Asien erweitert und betreibt Einrichtungen, die in der Lage sind, Tausende von reproduktiven Gentests pro Monat zu verarbeiten, um die Nachfrage grenzüberschreitender Kliniken zu unterstützen.

Wichtige Herausforderungen

Hohe Kosten und begrenzte Erstattung

Die hohen Kosten von PGT bleiben ein bedeutendes Hindernis für eine breitere Akzeptanz, insbesondere in preissensiblen Regionen. Die Testkosten erhöhen die Gesamtkosten eines IVF-Zyklus erheblich, was den Zugang für viele Patienten einschränkt. In den meisten Ländern wird PGT weder von öffentlichen noch von privaten Versicherern vollständig erstattet, was es zu einer Auslage macht. Diese finanzielle Belastung schränkt die Nutzung ein, trotz nachgewiesener klinischer Vorteile. Die Kostenempfindlichkeit zwingt Kliniken auch dazu, Testempfehlungen sorgfältig zu rechtfertigen, was die Einführung in routinemäßigen IVF-Zyklen verlangsamt. Die Bewältigung der Erschwinglichkeit bleibt entscheidend für eine nachhaltige Marktexpansion.

Ethische, regulatorische und Standardisierungsbeschränkungen

Ethische Bedenken hinsichtlich der Embryonenauswahl und genetischen Untersuchung stellen anhaltende Herausforderungen für den PGT-Markt dar. Die Vorschriften zur Embryonenuntersuchung variieren stark zwischen den Ländern, was die Einhaltung für international tätige Labore und Kliniken komplex macht. Inkonsistente Teststandards und Berichterstattungskriterien können auch die Ergebnisinterpretation und klinische Entscheidungsfindung beeinflussen. Öffentliche Debatten über genetische Selektion beeinflussen zudem die Politikentwicklung und die Wahrnehmung der Patienten. Diese regulatorischen und ethischen Beschränkungen können die Einführung von Technologien verzögern, den Umfang der Tests einschränken und die Betriebskosten erhöhen, was eine kontinuierliche Einbindung der Interessengruppen und regulatorische Abstimmung erfordert.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Präimplantationsgenetische Tests und macht etwa 38-40% des globalen Marktanteils aus. Die Region profitiert von hohen IVF-Verfahrensvolumina, fortschrittlicher genetischer Testinfrastruktur und der frühen Einführung von auf Next-Generation-Sequencing basierenden PGT. Die Vereinigten Staaten führen die regionale Nachfrage an, unterstützt durch ein starkes Netzwerk spezialisierter Fertilitätskliniken, gut etablierte Referenzlabore und ein hohes Patientenbewusstsein für genetische Risikoscreenings. Günstige klinische Richtlinien, starke private Versicherungsdurchdringung für Unfruchtbarkeitsdienste und kontinuierliche technologische Innovation stärken die Marktführerschaft weiter. Kanada trägt stetig bei, unterstützt durch die Expansion privater Fertilitätszentren und die wachsende Akzeptanz von PGT in routinemäßigen IVF-Zyklen.

Europa

Europa repräsentiert etwa 30-32% des globalen Marktes für Präimplantationsgenetische Tests, unterstützt durch die weit verbreitete IVF-Akzeptanz und den starken klinischen Fokus auf die Prävention genetischer Krankheiten. Länder wie das Vereinigte Königreich, Deutschland, Frankreich, Spanien und Italien treiben die regionale Nachfrage durch fortschrittliche Infrastruktur der Reproduktionsmedizin und wachsende Trends im mütterlichen Alter an. Öffentliche und private Gesundheitssysteme integrieren zunehmend PGT für Hochrisikoschwangerschaften, insbesondere für Aneuploidie- und monogene Störungsscreenings. Das Marktwachstum variiert jedoch je nach Land aufgrund unterschiedlicher regulatorischer Rahmenbedingungen für Embryonenuntersuchungen. Trotz regulatorischer Komplexität halten starke klinische Forschungsaktivitäten und die Expansion privater Fertilitätsdienste Europas bedeutenden Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum macht etwa 20-22% des globalen Marktes aus und stellt das am schnellsten wachsende regionale Segment dar. Steigende Unfruchtbarkeitsraten, verzögerte Elternschaft und erweiterter Zugang zu assistierten Reproduktionstechnologien treiben die PGT-Adoption in China, Japan, Indien, Südkorea und Australien voran. Schnelles Wachstum privater Fruchtbarkeitskliniken, zunehmender Medizintourismus und verbesserte Erschwinglichkeit von genetischen Testtechnologien unterstützen die Marktexpansion. Während das Bewusstseinsniveau in den einzelnen Ländern variiert, übernehmen städtische Zentren schnell fortschrittliche PGT-Workflows. Regierungsinitiativen zur Bekämpfung sinkender Geburtenraten in ausgewählten Ländern stärken die langfristigen Wachstumsaussichten für die Präimplantationsdiagnostik in der Region.

Lateinamerika

Lateinamerika hält einen geschätzten Marktanteil von 5-6%, angetrieben durch die allmähliche Expansion privater Fruchtbarkeitskliniken und das zunehmende Bewusstsein für die Vorteile genetischer Screenings. Brasilien, Mexiko und Argentinien sind die Hauptbeitragszahler, unterstützt durch wachsende Mittelschichtbevölkerungen und steigende Nachfrage nach fortschrittlicher reproduktiver Versorgung. Während Kostenempfindlichkeit und begrenzte Erstattungen die Adoption einschränken, entscheiden sich Hochrisiko-IVF-Patienten zunehmend für PGT, um die Ergebnisse zu verbessern. Grenzüberschreitende Fruchtbarkeitsreisen innerhalb der Region unterstützen ebenfalls die Nachfrage nach spezialisierten Testdiensten. Fortgesetzte Investitionen in Laborinfrastruktur und Ausbildung von Klinikern werden voraussichtlich die Durchdringung in den wichtigsten lateinamerikanischen Märkten stetig verbessern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 3-4% des globalen Marktes aus und spiegelt eine frühe, aber stetig wachsende Adoption wider. Golfstaaten wie die VAE und Saudi-Arabien führen die regionale Nachfrage aufgrund hoher Gesundheitsausgaben, starker privater Fruchtbarkeitszentren und kulturellem Schwerpunkt auf Familienplanung an. In Afrika bleibt das Marktwachstum begrenzt, verbessert sich jedoch in städtischen Zentren mit wachsendem Zugang zu privater Gesundheitsversorgung. Die Prävalenz genetischer Erkrankungen in bestimmten Bevölkerungsgruppen fördert die selektive PGT-Adoption. Allerdings schränken regulatorische Variabilität und Erschwinglichkeitsprobleme die weitverbreitete Nutzung weiterhin ein, was den gesamten Marktanteil vergleichsweise bescheiden hält.

Marktsegmentierungen:

Nach Produkt & Dienstleistung

- Produkte

- Dienstleistungen

Nach Technologie

- Next Generation Sequencing (NGS)

- Polymerase-Kettenreaktion (PCR)

- Fluoreszenz-In-Situ-Hybridisierung (FISH)

- Array-Technologien

- Andere Technologien

Nach Anwendung

- Aneuploidie-Screening

- Strukturelle Chromosomenumlagerung

- Monogene / Einzelgen-Störungsscreening

- Human-Leukozyten-Antigen (HLA) Typisierung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Präimplantationsgenetische Tests (PGT) ist geprägt von einer Mischung aus spezialisierten genetischen Testlaboren, molekularen Diagnostikunternehmen und auf Fruchtbarkeit fokussierten Dienstleistern, die in Bezug auf Genauigkeit, Bearbeitungszeit und technologische Tiefe konkurrieren. Führende Akteure betonen Plattformen auf Basis der nächsten Generation von Sequenzierungen, robuste Bioinformatik-Pipelines und validierte klinische Workflows zur Unterstützung umfassender Embryo-Screenings. Strategische Partnerschaften mit Fruchtbarkeitskliniken und IVF-Netzwerken sind zentral für die Marktpositionierung und ermöglichen konsistente Probenvolumina und langfristige Dienstleistungsverträge. Unternehmen investieren auch in den Ausbau von Laboren, Automatisierung und Qualitätszertifizierungen, um Skalierbarkeit und regulatorische Compliance sicherzustellen. Die kontinuierliche Verfeinerung von Assays, erweiterte Testmenüs zur Abdeckung von Aneuploidie und monogenen Störungen sowie verbesserte Dateninterpretationstools sind entscheidende Wettbewerbsdifferenzierer. Mit wachsender Nachfrage konzentriert sich der Wettbewerb zunehmend auf Servicezuverlässigkeit, klinische Integration und die Fähigkeit, hochdurchsatzfähige, kosteneffiziente PGT-Lösungen in unterschiedlichen regulatorischen Umgebungen bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 brachte Illumina seine 5-Basen-Sequenzierungslösung auf den Markt, die eine gleichzeitige hochauflösende Erkennung von genomischen Varianten und DNA-Methylierung aus einem einzigen Workflow mithilfe proprietärer Chemie und DRAGEN-Algorithmen ermöglicht und die Multiomik-Einblicksfähigkeiten für die genetische Analyse erheblich erweitert. Diese Plattform unterstützt umfassende genomische und epigenomische Profile, die in Forschungs-Workflows, einschließlich der reproduktiven Genetik, genutzt werden können.

- Im Juli 2025 stärkte Takara Bio seine Unterstützung für Workflows zur genetischen Präimplantationstestung durch die Erweiterung seiner SMARTer® PicoPLEX® Ganzgenom-Amplifikationstechnologie, die für Einzelzellen und DNA-Eingaben unter 100 pg validiert ist. Diese Entwicklung verbesserte die Genomgleichmäßigkeit und Konsistenz der Abdeckung und unterstützte zuverlässige nachgelagerte NGS-Analysen aus Embryobiopsieproben, die in PGT-Anwendungen verwendet werden.

- Im März 2025 erweiterte Fulgent Genetics sein Portfolio in der reproduktiven Genetik, indem es seine NGS-basierten Träger-Screening- und embryo-bezogenen Test-Workflows verbesserte und aktualisierte Bioinformatik-Pipelines integrierte, die in der Lage sind, über 500 klinisch relevante Gene aus DNA-Proben mit geringem Input zu analysieren. Das Upgrade verbesserte die Genauigkeit der Variantenerkennung und die Bearbeitungszeit für Labore, die IVF- und Embryo-Screening-Programme unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt&Dienstleistung, Technologie, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Präimplantationsdiagnostik wird zu einem Standardbestandteil der IVF-Protokolle, da sich Kliniken darauf konzentrieren, den Implantationserfolg zu verbessern und das Fehlgeburtsrisiko zu reduzieren.

- Die Einführung der Next-Generation-Sequenzierung wird sich weiter ausbreiten, unterstützt durch höhere Genauigkeit, schnellere Analysen und breitere klinische Anwendbarkeit.

- Die Nachfrage nach umfassenden Tests, die Aneuploidie, monogene Störungen und strukturelle Anomalien abdecken, wird in Fruchtbarkeitszentren zunehmen.

- Dienstleistungsbasierte Testmodelle werden gestärkt, da Kliniken auf spezialisierte Labore für fortgeschrittene genetische Analysen und Interpretationen angewiesen sind.

- Automatisierung und Integration von Bioinformatik werden die Konsistenz der Tests, die Bearbeitungszeit und die Skalierbarkeit verbessern.

- Schwellenmärkte werden einen größeren Anteil beitragen, da der Zugang zu assistierten Reproduktionstechnologien erweitert wird.

- Genetische Beratung wird eine prominentere Rolle bei der Entscheidungsfindung der Patienten und der Testauswahl spielen.

- Regulatorische Rahmenbedingungen werden sich schrittweise entwickeln, um standardisierte Test- und Berichterstattungspraktiken zu unterstützen.

- Kostenoptimierungsmaßnahmen werden die Erschwinglichkeit verbessern und einen breiteren Patientenzugang unterstützen.

- Strategische Partnerschaften zwischen Technologieanbietern und Fruchtbarkeitsnetzwerken werden die langfristige Marktentwicklung prägen.