Marktübersicht

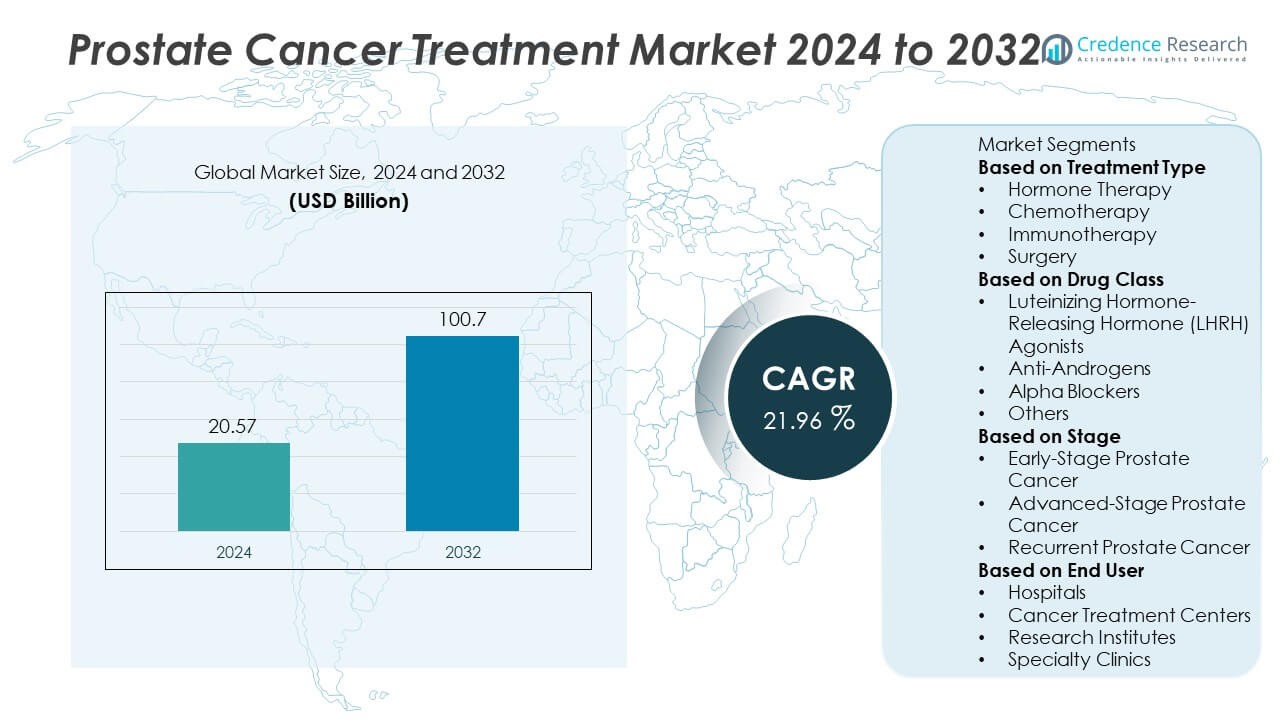

Der globale Markt für Prostatakrebsbehandlungen wurde im Jahr 2024 auf 20,57 Milliarden USD geschätzt und soll bis 2032 100,7 Milliarden USD erreichen, was einem starken CAGR von 21,96% während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Prostatakrebsbehandlungen 2024 |

20,57 Milliarden USD |

| Markt für Prostatakrebsbehandlungen, CAGR |

21,96% |

| Marktgröße für Prostatakrebsbehandlungen 2032 |

100,7 Milliarden USD |

Der Markt für Prostatakrebsbehandlungen wird von führenden Unternehmen wie Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd. und Bristol-Myers Squibb Company dominiert. Diese Akteure halten starke Marktpositionen durch fortschrittliche Arzneimittelentwicklung, umfangreiche klinische Pipelines und globale Vertriebsnetze. Nordamerika führt den Markt mit einem Anteil von 41,3% im Jahr 2024 an, angetrieben durch frühzeitige Krankheitsentdeckung, fortschrittliche Gesundheitsinfrastruktur und schnelle Einführung gezielter Therapien. Europa folgt mit einem Anteil von 29,4%, während der asiatisch-pazifische Raum die am schnellsten wachsende Region darstellt, unterstützt durch den Ausbau von Onkologieeinrichtungen und das steigende Bewusstsein für das Management von Prostatakrebs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Prostatakrebsbehandlungen wurde im Jahr 2024 auf 20,57 Milliarden USD geschätzt und soll bis 2032 100,7 Milliarden USD erreichen, mit einem Wachstum von 21,96% CAGR.

- Die steigende Prävalenz von Prostatakrebs und die zunehmende Akzeptanz gezielter und immunonkologischer Therapien treiben das globale Marktwachstum an.

- Der Markt verzeichnet starke Trends in Richtung Präzisionsmedizin, Radioligand-Therapien und Kombinationsregimen, die die langfristigen Überlebensraten verbessern.

- Schlüsselakteure wie Pfizer Inc., Johnson & Johnson, AstraZeneca plc und Bayer AG konzentrieren sich auf strategische Partnerschaften, klinische Studien und neue Arzneimittelzulassungen, um ihre globale Präsenz zu stärken.

- Nordamerika dominiert mit einem Anteil von 41,3%, gefolgt von Europa mit 29,4%, während die Hormontherapie mit einem Anteil von 42,8% das größte Behandlungssegment darstellt, angetrieben durch ihre nachgewiesene Wirksamkeit bei fortgeschrittenen und wiederkehrenden Prostatakrebsfällen.

Marktsegmentierungsanalyse:

Nach Behandlungsart

Die Hormontherapie dominiert den Markt für Prostatakrebsbehandlungen und macht 2024 einen Anteil von 42,8% aus. Diese Dominanz wird durch ihre Wirksamkeit bei der Behandlung fortgeschrittener und metastasierter Stadien angetrieben, indem sie die Androgenspiegel senkt, die das Krebswachstum fördern. Das Segment profitiert von der weiten Verwendung von LHRH-Agonisten und -Antagonisten sowie von neueren Androgenrezeptor-Inhibitoren. Chemotherapie und Immuntherapie gewinnen an Bedeutung aufgrund der zunehmenden Akzeptanz von Kombinationsbehandlungsstrategien und Fortschritten bei Immun-Checkpoint-Inhibitoren, während die Chirurgie bei lokalisierten Fällen mit kurativer Absicht bevorzugt wird.

- Zum Beispiel wurde Enzalutamid (von Astellas Pharma Inc./Pfizer Inc.) bei 1.717 Männern mit fortgeschrittenem Prostatakrebs untersucht: Die Ergebnisse zeigten eine Progression bei 118 Männern (14 %) in der Enzalutamid + ADT-Gruppe im Vergleich zu 320 Männern (40 %) in der ADT-allein-Gruppe.

Nach Arzneimittelklasse

Luteinisierende Hormon-Releasing-Hormon (LHRH)-Agonisten führen den Markt mit einem Anteil von 36,5 % im Jahr 2024 an. Ihre Fähigkeit, die Testosteronproduktion effektiv zu unterdrücken, macht sie zum Eckpfeiler der hormonbasierten Therapien für fortgeschrittenen und wiederkehrenden Prostatakrebs. Antiandrogene folgen dicht dahinter, unterstützt durch den Aufstieg von Next-Generation-Medikamenten wie Enzalutamid und Apalutamid, die die Überlebensraten verbessern. Der Einsatz von Alphablockern und anderen unterstützenden Medikamenten wächst weiter, um Harnsymptome und behandlungsbedingte Nebenwirkungen bei Patienten, die sich einer Langzeittherapie unterziehen, zu bewältigen.

- Zum Beispiel zeigten veröffentlichte Ergebnisse für Apalutamid (von Johnson & Johnson) bei metastasiertem kastrationssensitivem Prostatakrebs, dass 87,6 % der Patienten nach 24 Monaten am Leben waren, wenn sie mit Apalutamid behandelt wurden, verglichen mit einer niedrigeren Überlebensrate in der Vergleichsgruppe.

Nach Stadium

Prostatakrebs im fortgeschrittenen Stadium stellt das größte Marktsegment dar und hält 2024 einen Anteil von 47,2 %. Das Wachstum wird durch die zunehmende Diagnose von metastasierten und kastrationsresistenten Fällen angetrieben, die mehrzeilige systemische Behandlungen erfordern. Der steigende klinische Einsatz von zielgerichteten und Immunonkologie-Medikamenten hat die therapeutischen Optionen in dieser Kategorie erweitert. Prostatakrebs im Frühstadium profitiert von wachsenden Screening-Programmen und minimal-invasiven chirurgischen Fortschritten, während wiederkehrende Prostatakrebsfälle die Nachfrage nach Präzisionstherapien und Radioligand-Behandlungen antreiben, die darauf abzielen, das Überleben zu verlängern und die Lebensqualität der Patienten zu verbessern.

Wichtige Wachstumstreiber

Steigende globale Prävalenz von Prostatakrebs

Die zunehmende Inzidenz von Prostatakrebs weltweit ist ein wichtiger Wachstumstreiber für den Markt. Alternde männliche Bevölkerungen, Lebensstiländerungen und verbesserte Screening-Programme tragen zu höheren Erkennungsraten bei. Die frühe Diagnose durch den prostataspezifischen Antigen (PSA)-Test hat die Überlebensraten und den Behandlungsbeginn verbessert. Wachsende Aufklärungskampagnen von Gesundheitsorganisationen und Regierungen fördern frühzeitige Interventionen und treiben die konstante Nachfrage nach fortschrittlichen therapeutischen Optionen in allen Stadien der Krankheit an.

- Zum Beispiel zeigen Daten der Weltgesundheitsorganisation, dass die Zahl der Prostatakrebsfälle weltweit von 3.596.220 im Jahr 1990 auf 10.387.521 im Jahr 2021 gestiegen ist.

Fortschritte in zielgerichteten und Immunonkologie-Therapien

Kontinuierlicher Fortschritt in der Molekularbiologie und Immunonkologie hat das Management von Prostatakrebs transformiert. Die Einführung von zielgerichteten Therapien, einschließlich Androgenrezeptor-Inhibitoren und PARP-Inhibitoren, verbessert die Behandlungspräzision und reduziert Nebenwirkungen. Immuntherapien wie Checkpoint-Inhibitoren und Krebsimpfstoffe erhalten zunehmend Zulassungen für fortgeschrittene und kastrationsresistente Stadien. Pharmaunternehmen investieren stark in Forschung und Entwicklung, um Kombinationsregime zu entwickeln, die klinische Erfolgsraten steigern und die Behandlungsoptionen für Patienten weltweit erweitern.

- Zum Beispiel berichtete eine Phase-III-Studie, dass Patienten, die einen Next-Generation-Androgenrezeptor-Weg-Inhibitor erhielten, ein medianes Gesamtüberleben von 38,7 Monaten erreichten, verglichen mit 21,7 Monaten für Taxan-Chemotherapie bei metastasiertem kastrationsresistentem Prostatakrebs.

Zunehmender Zugang zu fortschrittlicher Gesundheitsinfrastruktur

Der Ausbau der Gesundheitsinfrastruktur, insbesondere in aufstrebenden Volkswirtschaften, unterstützt die breitere Verfügbarkeit von Prostatakrebsbehandlungen. Verbesserte Diagnostikeinrichtungen, Erstattungsprogramme und steigende Gesundheitsausgaben ermöglichen eine schnellere Einführung moderner Therapien. Krankenhäuser und Krebsbehandlungszentren integrieren robotergestützte Operationen, Radioligandtherapien und personalisierte Pflegemodelle. Dieser breitere Zugang ermöglicht frühere Behandlungsinterventionen, verbessert das Überleben der Patienten und treibt das Marktwachstum sowohl in entwickelten als auch in Entwicklungsländern voran.

Wichtige Trends und Chancen

Integration von Präzisionsmedizin und genetischem Profiling

Der Wandel hin zur personalisierten Medizin verändert die Behandlungsstrategien für Prostatakrebs. Genetische und Biomarkertests ermöglichen eine maßgeschneiderte Therapieauswahl, verbessern die Wirksamkeit und minimieren die Resistenz. Der Einsatz von Next-Generation-Sequencing unterstützt die Identifizierung von umsetzbaren Mutationen, was zu effektiveren Kombinationen gezielter Therapien führt. Die zunehmende Akzeptanz der Präzisionsmedizin schafft Chancen für pharmazeutische Innovatoren, genetisch gesteuerte Medikamentenpipelines und begleitende Diagnostika zu entwickeln.

- Zum Beispiel berichteten AstraZeneca und Merck & Co., Inc. aus ihrer PROpel-Phase-III-Studie bei metastasiertem kastrationsresistentem Prostatakrebs, dass das mediane Gesamtüberleben 42,1 Monate für Patienten betrug, die mit ihrem PARP-Inhibitor plus Abirateron behandelt wurden, verglichen mit 34,7 Monaten für die Kontrollgruppe.

Erweiterung von Radioligand- und Kombinationstherapien

Radioligandtherapien und Kombinationsregime entwickeln sich zu vielversprechenden Behandlungsansätzen für fortgeschrittenen Prostatakrebs. Diese Therapien liefern gezielte Strahlung direkt an Krebszellen und minimieren die systemische Toxizität. Der wachsende klinische Erfolg von Wirkstoffen wie Lutetium-177-basierten Verbindungen unterstreicht das Potenzial für die Integration mit Hormon- und Immuntherapien. Dieser Trend eröffnet Möglichkeiten für Arzneimittelentwickler, therapeutische Portfolios zu erweitern und eine dauerhafte Krankheitskontrolle zu erreichen.

- Zum Beispiel zeigte die Radioligandtherapie ^177Lu-PSMA-617 von Novartis AG, die zur besten Standardbehandlung hinzugefügt wurde, ein medianes Gesamtüberleben von 15,3 Monaten im Vergleich zu 11,3 Monaten für die alleinige Standardbehandlung in der VISION-Phase-III-Studie bei PSMA-positivem metastasiertem kastrationsresistentem Prostatakrebs.

Wichtige Herausforderungen

Hohe Kosten für gezielte und Immuntherapie-Behandlungen

Die hohen Kosten der Prostatakrebsbehandlungen der nächsten Generation bleiben ein erhebliches Hindernis, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Fortschrittliche Therapien wie PARP-Inhibitoren und Immuntherapien erfordern hohe Investitionen in Herstellung und klinische Validierung. Begrenzte Versicherungsdeckung und hohe Ausgaben aus eigener Tasche schränken den Zugang der Patienten ein und verlangsamen die Marktdurchdringung. Die Senkung der Behandlungskosten durch generischen Wettbewerb und wertbasierte Preisgestaltung wird entscheidend für eine breitere Akzeptanz sein.

Arzneimittelresistenz und unerwünschte Nebenwirkungen

Therapeutische Resistenz bleibt eine Herausforderung für das langfristige Management von Prostatakrebs, insbesondere in metastasierten und kastrationsresistenten Stadien. Eine verlängerte Hormontherapie führt oft zu einer verminderten Wirksamkeit der Behandlung und einem Wiederauftreten der Krankheit. Darüber hinaus können Chemotherapie und Immuntherapie schwere Nebenwirkungen verursachen, die die Patienten-Compliance beeinträchtigen. Die Bewältigung dieser Herausforderungen erfordert die Entwicklung von Kombinationsregimen, verbesserten Arzneimittelformulierungen und neuartigen Zielen, die die Haltbarkeit der Reaktion und die Verträglichkeit der Patienten verbessern.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Prostatakrebsbehandlungen mit einem Anteil von 41,3 % im Jahr 2024. Hohe Krankheitsprävalenz, starke Gesundheitsinfrastruktur und schnelle Einführung fortschrittlicher Therapien treiben das regionale Wachstum an. Die Vereinigten Staaten führen mit weit verbreitetem Einsatz von zielgerichteten, hormonellen und immunonkologischen Behandlungen, unterstützt durch günstige Erstattungspolitiken. Kontinuierliche F&E-Investitionen und starke Teilnahme an klinischen Studien fördern die Innovation weiter. Der Fokus der Region auf frühzeitiges Screening, fortschrittliche Diagnostik und Patientenaufklärungsprogramme trägt zu einer anhaltenden Marktführerschaft und hoher Behandlungszugänglichkeit in Krankenhäusern und Krebsbehandlungszentren bei.

Europa

Europa hält im Jahr 2024 einen Anteil von 29,4 % am globalen Markt für Prostatakrebsbehandlungen. Die Region profitiert von einer wachsenden älteren männlichen Bevölkerung und einem starken Fokus auf Krebsprävention und Früherkennung. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen aufgrund gut entwickelter Onkologie-Versorgungssysteme und der Einführung neuartiger Therapeutika. Günstige Regierungsinitiativen zur Unterstützung der Präzisionsonkologie und klinischer Forschung treiben die stetige Nachfrage an. Der zunehmende Zugang zu robotergestützten Operationen und zielgerichteten Therapien steigert weiterhin die gesamte Behandlungskapazität der Region und die Überlebensraten der Patienten.

Asien-Pazifik

Asien-Pazifik macht im Jahr 2024 21,8 % des Marktes für Prostatakrebsbehandlungen aus und stellt die am schnellsten wachsende Region dar. Schnelle Urbanisierung, zunehmendes Bewusstsein für Prostatagesundheit und verbesserter Zugang zur Gesundheitsversorgung sind wichtige Wachstumstreiber. China, Japan und Indien dominieren aufgrund expandierender Diagnosenetze und steigender Prostatakrebsinzidenz im Zusammenhang mit alternden Bevölkerungen. Regierungen verbessern Krebs-Screening-Initiativen und fördern Investitionen in die Onkologie-Infrastruktur. Die zunehmende Einführung von Hormon- und Immuntherapien sowie Partnerschaften zwischen lokalen und globalen Arzneimittelherstellern beschleunigen die regionale Marktexpansion.

Lateinamerika

Lateinamerika erfasst im Jahr 2024 einen Anteil von 4,6 % am Markt für Prostatakrebsbehandlungen. Das Wachstum wird durch zunehmende Krebs-Screening-Programme, steigende Gesundheitsinvestitionen und verbesserten Zugang zu modernen Therapien unterstützt. Brasilien und Mexiko führen aufgrund höherer Bewusstseinsniveaus und der Einführung fortschrittlicher chirurgischer und hormoneller Behandlungen. Das regionale Wachstum wird weiter durch die Erweiterung der Onkologieabteilungen in Krankenhäusern und die Einführung von regierungsgeführten Krebsbekämpfungsprogrammen angetrieben. Allerdings schränken Unterschiede im Zugang zur Gesundheitsversorgung und in der Erschwinglichkeit die Verfügbarkeit von Behandlungen in kleineren Märkten der Region weiterhin ein.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält im Jahr 2024 einen Anteil von 2,9 % am Markt für Prostatakrebsbehandlungen. Steigende Krebsinzidenz, Modernisierung des Gesundheitswesens und erweiterte Diagnosefähigkeiten treiben das Wachstum an. Die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika sind wichtige Beitragsleister mit zunehmender Einführung von Strahlen- und zielgerichteten Therapien. Investitionen der Regierung in die Onkologie-Infrastruktur und Partnerschaften mit internationalen Pharmaunternehmen stärken die Marktpräsenz. Trotz Fortschritten schränken begrenztes Bewusstsein und hohe Behandlungskosten in mehreren afrikanischen Ländern die breitere Marktentwicklung weiterhin ein.

Marktsegmentierungen:

Nach Behandlungsart

- Hormontherapie

- Chemotherapie

- Immuntherapie

- Chirurgie

Nach Arzneimittelklasse

- Luteinisierendes Hormon-Releasing-Hormon (LHRH)-Agonisten

- Anti-Androgene

- Alpha-Blocker

- Andere

Nach Stadium

- Frühstadium-Prostatakrebs

- Fortgeschrittenes Stadium-Prostatakrebs

- Rezidivierender Prostatakrebs

Nach Endverbraucher

- Krankenhäuser

- Krebsbehandlungszentren

- Forschungsinstitute

- Fachkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Prostatakrebsbehandlungen ist geprägt von der starken Präsenz führender Pharmaunternehmen wie Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd. und Bristol-Myers Squibb Company. Diese Akteure sind aktiv in der Entwicklung fortschrittlicher Therapien wie Androgenrezeptor-Inhibitoren, Radioligand-Therapien und Immunonkologie-Medikamenten engagiert. Strategische Kooperationen, Fusionen und Produkteinführungen bleiben zentral für die Erweiterung der Behandlungsportfolios und der globalen Reichweite. Unternehmen investieren stark in F&E, um die nächste Generation gezielter und kombinierter Therapien zu entdecken, die die Überlebensraten bei sowohl metastasierendem als auch kastrationsresistentem Prostatakrebs verbessern. Die Wettbewerbsintensität wird weiter durch Pipeline-Diversifikation, regulatorische Zulassungen und die Integration von Präzisionsmedizin angeheizt, wodurch wichtige Akteure in die Lage versetzt werden, aufstrebende Chancen in wachstumsstarken Regionen wie Asien-Pazifik und Lateinamerika zu nutzen.

Analyse der Hauptakteure

- Pfizer Inc.

- Johnson & Johnson (Janssen Pharmaceuticals)

- Astellas Pharma Inc.

- Bayer AG

- Novartis AG

- AstraZeneca plc

- Merck & Co., Inc.

- Sanofi S.A.

- Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

Neueste Entwicklungen

- Im Oktober 2025 präsentierte Novartis AG Ergebnisse der PSMAddition Phase-III-Studie, die zeigten, dass PLUVICTO™ (Lutetium-177 Vipivotid Tetraxetan) plus Standardbehandlung das Risiko einer radiografischen Progression oder des Todes um 28 % (Hazard Ratio 0,72) im Vergleich zur alleinigen Standardbehandlung bei PSMA-positivem metastasiertem hormonsensitivem Prostatakrebs (mHSPC) reduzierte.

- Im Mai 2025 berichteten Astellas Pharma Inc. und Pfizer über fünfjährige Nachbeobachtungsdaten der ARCHES-Studie, die zeigten, dass XTANDI plus Androgendeprivationstherapie (ADT) eine 66 % Überlebenswahrscheinlichkeit nach fünf Jahren im Vergleich zu 53 % für Placebo plus ADT bei Männern mit metastasiertem hormonsensitivem Prostatakrebs (mHSPC) bot.

- Im Februar 2025 gab Pfizer Inc. bekannt, dass die Kombination aus TALZENNA® (Talazoparib) und XTANDI® (Enzalutamid) eine statistisch signifikante Verbesserung des Gesamtüberlebens bei Männern mit metastasiertem kastrationsresistentem Prostatakrebs (mCRPC) im Vergleich zu Enzalutamid allein erreichte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungstyp, Arzneimittelklasse, Stadium, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die zunehmende Akzeptanz von zielgerichteten und Immunonkologie-Therapien wird die Prostatakrebsbehandlung transformieren.

- Fortschritte in der Präzisionsmedizin werden individuellere Behandlungsoptionen für Patienten ermöglichen.

- Die Ausweitung von Radioligandentherapien wird die Überlebensraten in fortgeschrittenen Krebsstadien verbessern.

- Der zunehmende Einsatz von genetischen und Biomarker-Tests wird die Früherkennung und Behandlungsplanung verbessern.

- Pharmazeutische Kooperationen werden die Innovation in der Arzneimittelentwicklung und klinischen Forschung beschleunigen.

- Schwellenländer werden aufgrund eines besseren Zugangs zur Gesundheitsversorgung eine höhere Behandlungsakzeptanz erleben.

- Die Integration von KI und digitalen Diagnosen wird eine schnellere und genauere Krankheitsüberwachung unterstützen.

- Regulatorische Zulassungen für Kombinationstherapien werden die Behandlungsoptionen weltweit erweitern.

- Steigende Investitionen in die Onkologie-Infrastruktur werden die Patientenversorgung und Zugänglichkeit stärken.

- Kontinuierliche F&E in der nächsten Generation von Hormon- und Immuntherapien wird das langfristige Marktwachstum vorantreiben.