Marktübersicht

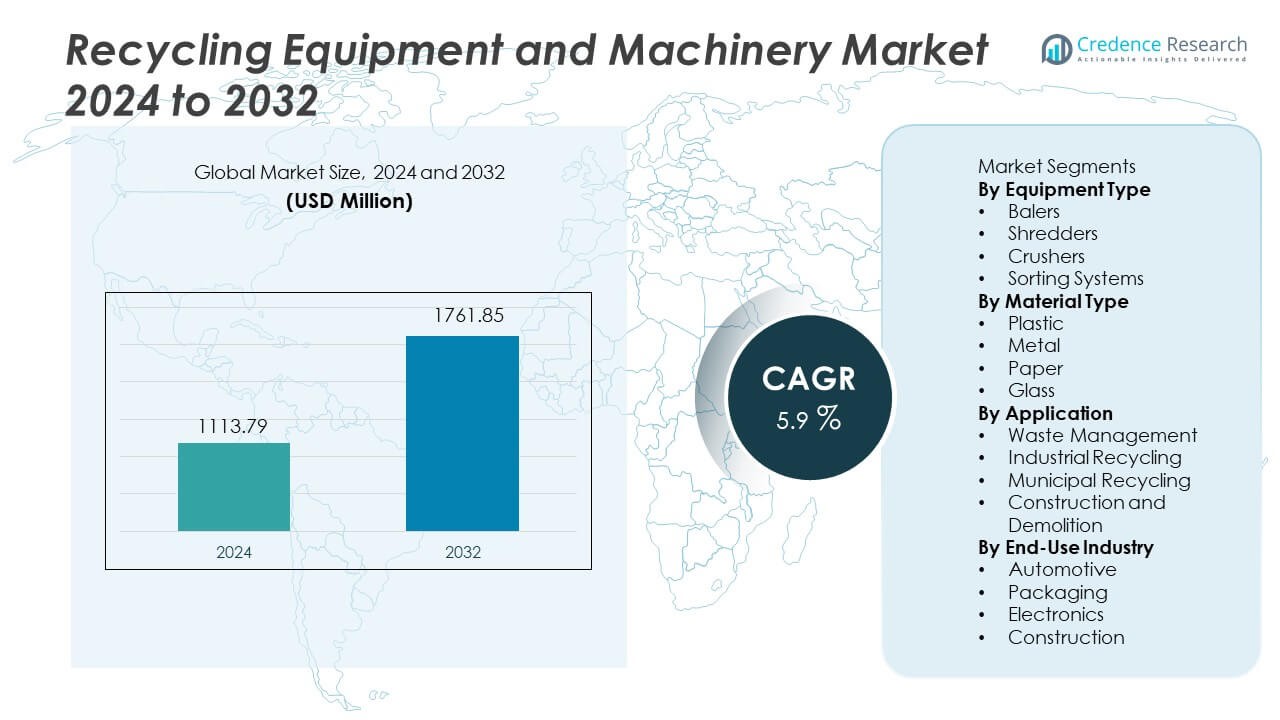

Der Markt für Recyclinggeräte und -maschinen wurde im Jahr 2024 auf 1.113,79 Millionen USD geschätzt und soll bis 2032 1.761,85 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Recyclinggeräte und -maschinen 2024 |

1.113,79 Millionen USD |

| Markt für Recyclinggeräte und -maschinen, CAGR |

5,9% |

| Marktgröße für Recyclinggeräte und -maschinen 2032 |

1.761,85 Millionen USD |

Zu den führenden Unternehmen auf dem Markt für Recyclinggeräte und -maschinen gehören ANDRITZ AG, SSI Shredding Systems Inc., Eldan Recycling A/S, Vecoplan AG, Metso Outotec Corporation, Kiverco Ltd., Danieli Centro Recycling, Komatsu Ltd., CP Manufacturing Inc. und Green Machine LLC. Diese Unternehmen investieren in Hochleistungsschredder, intelligente Sortieranlagen und automatisierte Abfallverarbeitungstechnologien, die die Effizienz der Materialrückgewinnung verbessern. Nordamerika führt den Markt mit einem Anteil von 34 % an, unterstützt durch starken regulatorischen Druck und fortschrittliche kommunale Recyclinginfrastruktur, gefolgt von Europa mit 30 %, angetrieben durch strenge Abfallmanagementregeln und hohe Ziele der Kreislaufwirtschaft. Der asiatisch-pazifische Raum hält 28 %, unterstützt durch steigende industrielle Abfallmengen und erweiterte Recyclingkapazitäten in China, Japan und Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 1.113,79 Millionen USD und soll bis 2032 1.761,85 Millionen USD bei einer CAGR von 5,9 % erreichen, unterstützt durch die steigende globale Abfallerzeugung und Ziele zur Reduzierung von Deponien in Industrie- und Kommunalsektoren.

- Strenge Abfallvorschriften und der Fokus auf Kreislaufwirtschaft treiben die Nachfrage nach Ballenpressen an, die einen Anteil von 37 % halten, während Kunststoff mit 41 % weiterhin das führende Materialsegment ist, angetrieben durch das schnelle Wachstum von Post-Consumer-Kunststoffabfällen und die steigende Akzeptanz automatisierter Schredderanlagen.

- Zu den wichtigsten Trends gehören die Einführung intelligenter Sortiersysteme, KI-basierte Materialidentifikation und Automatisierung in kommunalen Einrichtungen, die darauf abzielen, die Materialreinheit zu verbessern und den Arbeitsaufwand zu reduzieren, mit einer starken Bewegung in Richtung digitaler Überwachung und vorausschauender Wartung.

- Die Wettbewerbsaktivität bleibt stark, da große Hersteller ihre Portfolios an Schredder- und Ballenpressenausrüstung erweitern, langfristige Serviceverträge sichern und in fortschrittliche Sortiertechnologie investieren; Partnerschaften mit Kommunen unterstützen großflächige Installationen.

- Nordamerika hält einen Anteil von 34 %, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 28 %, unterstützt durch starke Vorschriften, industrielles Wachstum und erweiterte kommunale Recyclinginfrastruktur in großen städtischen Zentren.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Gerätetyp

Ballensysteme führen dieses Segment mit einem Anteil von nahezu 37%, unterstützt durch den breiten Einsatz in der Verdichtung von Kunststoff, Papier und Metall auf kommunalen und industriellen Standorten. Schredder halten einen Anteil von nahezu 31%, angetrieben durch die Verarbeitung großer Mengen in der Kunststoff- und Metallrecycling. Brecher machen einen Anteil von nahezu 18% aus, aufgrund der starken Nutzung bei Bauabfällen und Glasrückgewinnung. Sortiersysteme erfassen einen Anteil von nahezu 14%, unterstützt durch automatisierte Identifikation und optisches Scannen, die die Reinheit des zurückgewonnenen Materials verbessern. Das Wachstum resultiert aus steigenden Abfallmengen, dem Bedarf an automatisierter Handhabung und Verbesserungen in der Recyclinginfrastruktur, die den Betreibern helfen, Deponielasten zu reduzieren und die Materialrückgewinnungsraten zu verbessern.

- Zum Beispiel lieferte Metso Outotec M&J PreShred-Einheiten, die bis zu 70.000 Tonnen pro Jahr in einer einzigen dänischen Recyclinganlage verarbeiten.

Nach Materialtyp

Kunststoff dominiert das Materialsegment mit einem Anteil von nahezu 41%, angetrieben durch das schnelle Wachstum der Kunststoffabfallsammlung und die steigende Akzeptanz von Schreddern und Ballensystemen. Metall hält einen Anteil von nahezu 26%, unterstützt durch Anforderungen an Industrieschrott und Automobilrecycling. Papier macht einen Anteil von nahezu 21% aus, angetrieben durch kommerzielle und kommunale Rückgewinnungsprogramme. Glas erfasst einen Anteil von nahezu 12% aufgrund des Einsatzes von Brechern in Getränke- und Bauabfallströmen. Das Wachstum folgt den erweiterten Herstellerverantwortungspolitiken und steigenden Investitionen in automatisierte Ausrüstung, die den Durchsatz und die recycelte Ausgabe in regulierten Abfallkategorien erhöhen.

- Zum Beispiel erreichen Kiverco-Glasrückgewinnungsmodule eine Reinheit von bis zu 98% basierend auf optischer Trennung, was die Flasche-zu-Flasche-Produktion in regulierten Märkten unterstützt.

Nach Anwendung

Abfallmanagement führt mit einem Anteil von nahezu 39%, angetrieben durch expandierende kommunale Recyclingprogramme und wachsende Ziele zur Deponieumleitung. Industrielles Recycling hält einen Anteil von nahezu 28%, da Hersteller in vor Ort Schredder und Ballensysteme investieren, um Produktionsabfälle zu bewältigen. Kommunales Recycling macht einen Anteil von nahezu 21% aus, unterstützt durch intelligente Sortiersysteme und Materialrückgewinnungsanlagen, die gemischte Abfälle verwalten. Bau und Abriss erfassen einen Anteil von nahezu 12%, angetrieben durch Brecher und Schredder, die für die Rückgewinnung von Beton und Metall verwendet werden. Steigende Sammelmengen und regulatorischer Druck fördern Ausrüstungsupgrades und langfristige Expansion in regionalen Abfall- und Recyclingnetzwerken.

Wichtige Wachstumsfaktoren

Steigende Abfallmengen und Deponiebeschränkungen

Das wachsende globale Abfallaufkommen übt Druck auf Regierungen und Industrien aus, die Recyclinginfrastruktur zu erweitern, was eine starke Nachfrage nach Ballensystemen, Schreddern und Sortiersystemen schafft. Deponiebeschränkungen und Entsorgungssteuern ermutigen Organisationen, die Recyclingquoten zu erhöhen und in fortschrittliche Maschinen zu investieren. Kommunale Abfallmanagementprogramme übernehmen automatisierte Sortier- und Verdichtungsausrüstung, um die Rückgewinnungseffizienz zu verbessern und die Deponienutzung zu reduzieren. Diese Initiativen unterstützen den weit verbreiteten Einsatz von Recyclingmaschinen in sowohl entwickelten als auch sich entwickelnden Regionen. Steigende industrielle Abfälle aus Verpackungen, Elektronik und Bauwesen treiben die Modernisierung und den Austausch von Ausrüstung in wichtigen Sektoren voran.

- Zum Beispiel stellt Komatsu Ausrüstung her, die in Abfalllösungen verwendet wird, um Materialien in kommunalen und industriellen Anlagen zu verwalten.

Regierungen und Kreislaufwirtschaftspolitiken

Strenge Umweltvorschriften fördern das Recycling von Kunststoffen, Metallen und Bauabfällen und ermutigen zur Installation von Schreddern, Brechern und Sortiermaschinen auf kommunalen und industriellen Standorten. Ziele der Kreislaufwirtschaft beschleunigen die Einführung von Recyclingtechnologien in wichtigen Materialströmen, insbesondere bei Verpackungen und Metallrückgewinnung. Programme zur erweiterten Herstellerverantwortung zwingen Hersteller dazu, Materialien am Ende ihrer Lebensdauer zu verwalten, was die Nachfrage nach industriellen Recyclinganlagen erhöht. Staatliche Anreize unterstützen Investitionen in moderne Sortiersysteme, die die Materialreinheit erhöhen, Verunreinigungen reduzieren und die Qualität des recycelten Rohmaterials verbessern. Diese Richtlinien treiben die langfristige Nachfrage nach fortschrittlichen Recyclingmaschinen an.

- Zum Beispiel verbessert die Kabeltrennungstechnologie von Eldan Recycling die Reinheit auf 99 mit elektrostatischen Separatoren, die in Elektronikabfallanlagen in Europa eingesetzt werden.

Wachstum des industriellen und kommerziellen Recyclings

Hersteller übernehmen Recyclinganlagen vor Ort, um Produktionsabfälle zu verwalten, Abfallbehandlungskosten zu senken und die Nachhaltigkeitsleistung zu verbessern. Industrielle Recyclingsysteme integrieren Schredder und Ballenpressen in Produktionslinien und ermöglichen eine geschlossene Materialrückgewinnung. Das kommerzielle Recycling expandiert in den Bereichen Einzelhandel, Logistik und Gastronomie und erhöht die Nachfrage nach Verdichtungs- und Sortierlösungen. Hochwertiger Metall- und Elektronikschrott fördert Investitionen in fortschrittliche Maschinen, die komplexe Abfallströme verarbeiten können. Digitale Überwachung und Automatisierung unterstützen auch die Betriebssicherheit und den Durchsatz. Diese Entwicklungen erweitern die Rolle von Recyclingmaschinen in industriellen Prozessen und Lieferketten.

Wichtige Trends und Chancen

Automatisierung und intelligente Sortiersysteme

Fortschrittliche optische Sortierung, KI-basierte Inspektion und robotergestützte Pick-Systeme verbessern Reinheit und Durchsatz in Recyclinganlagen. Automatisierung reduziert den manuellen Arbeitsaufwand und erhöht die Verarbeitungsgeschwindigkeit für Kunststoffe, Metalle und gemischte Abfälle. Ausrüstungsanbieter integrieren digitale Steuerungen, Verschleißüberwachung und prädiktive Wartungssysteme, die Ausfallzeiten reduzieren und die Entsorgungseffizienz verbessern. Diese Innovationen erweitern die Chancen in großvolumigen kommunalen Recycling- und Industrieanlagen. Intelligente Sortierung unterstützt groß angelegte Recyclingziele und ermöglicht eine Materialklassifizierung, die den hohen Qualitätsanforderungen an Rohstoffe in der Verpackungs- und Fertigungsindustrie entspricht.

- Zum Beispiel arbeiten die Roboter-Picker von ZenRobotics in Finnland mit fortschrittlicher künstlicher Intelligenz zur Objekterkennung.

Erweiterung des Bau- und Abbruchrecyclings

Bau- und Abbruchabfälle bieten starkes Potenzial aufgrund hoher Beton-, Metall- und Mischmaterialvolumen. Brecher und Schredder helfen, nutzbare Zuschlagstoffe und Metalle zurückzugewinnen, reduzieren die Deponierung und unterstützen kreislauffähige Baupraktiken. Regulatorischer Druck fördert die Einführung fortschrittlicher Recyclingsysteme, die die Wiederverwendung von Baumaterialien unterstützen. Steigende Infrastrukturprojekte erzeugen große Abfallströme, die von spezialisierten Maschinen profitieren. Wachsende Nachhaltigkeitsverpflichtungen im Bauwesen fördern Investitionen in Recyclingsysteme, die helfen, die Umweltbelastung zu reduzieren und die Materialkreislauffähigkeit im Bausektor zu unterstützen.

- Zum Beispiel verarbeiten die Prallbrecher von Rubble Master in Österreich 200 Tonnen gemischten Beton pro Stunde.

Wichtige Herausforderungen

Hohe Investitionskosten für Recyclingmaschinen

Fortschrittliche Schredder, Ballenpressen und Sortiersysteme erfordern erhebliche Investitionen, was Barrieren für kleine Gemeinden und Unternehmen schafft. Hohe Installationskosten, Wartung und betriebliche Anforderungen begrenzen die Einführung in Entwicklungsländern. Viele Recyclinganlagen verlassen sich aufgrund begrenzter Budgets und langsamer Kapitalrendite auf veraltete Ausrüstung. Finanzierungsbeschränkungen schaffen Herausforderungen für die weitverbreitete Einführung, insbesondere für aufstrebende Abfallwirtschaftsunternehmen. Kostenbedenken beeinflussen auch die Einführung von Automatisierungs- und KI-gestützten Sortiertechnologien.

Begrenzte Recyclinginfrastruktur in Entwicklungsländern

Mehrere Länder verfügen über schwache Abfallsammelnetze und Sortieranlagen, was den Zugang zu zurückgewonnenen Materialien einschränkt und die Einführung von Recyclinggeräten verlangsamt. Begrenzte öffentliche Finanzierung und geringes Recyclingbewusstsein schränken die Installation fortschrittlicher Maschinen ein. Das Fehlen zuverlässiger Lieferketten verringert Investitionen in industrielle Ausrüstung. Diese Herausforderungen verlangsamen den Fortschritt hin zu zirkulären Abfallsystemen und reduzieren die Chancen für Recyclinggeräteanbieter in aufstrebenden Märkten. Kontinuierliche Infrastrukturentwicklung bleibt entscheidend für die langfristige Marktexpansion.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von fast 34%, angetrieben durch starken regulatorischen Druck und die steigende Einführung automatisierter Recyclingsysteme in kommunalen und industriellen Sektoren. Die Vereinigten Staaten führen aufgrund strenger Deponieregeln und starker Investitionen in Ballenpressen, Schredder und intelligente Sortiersysteme. Kanada unterstützt Recyclinginitiativen, die die Materialrückgewinnungsraten erhöhen und Deponieabfälle reduzieren. Große Abfallwirtschaftsunternehmen setzen fortschrittliche optische Sortiermaschinen und Verdichter ein, um Durchsatz und Effizienz zu verbessern. Steigende Sammlung von Elektronikabfällen und strenge Programme zur Plastikreduktion unterstützen kontinuierliche Ausrüstungsupgrades. Das Wachstum setzt sich fort, da Regierungen Projekte zur Kreislaufwirtschaft und nachhaltige Abfalllösungen fördern.

Europa

Europa erfasst einen Anteil von fast 30% aufgrund starker Umweltpolitik, fortschrittlicher Recyclinginfrastruktur und strenger Abfallreduktionsziele. Deutschland, das Vereinigte Königreich und Frankreich investieren in intelligente Sortierplattformen, die die Materialreinheit verbessern und hohe Recyclingraten unterstützen. Die Europäische Union fördert die Einführung fortschrittlicher Maschinen durch Kreislaufwirtschaftsdirektiven und erweiterte Herstellerverantwortungsschemata. Hohe Abfallmengen aus Verpackungs-, Bau- und Industriesektoren steigern die Nachfrage nach Schreddern und Brechern. Der wachsende Fokus auf Automatisierung und digitale Überwachung unterstützt die langfristige Einführung fortschrittlicher Recyclingmaschinen in großen regionalen Anlagen.

Asien-Pazifik

Der Asien-Pazifik-Raum hält einen Anteil von fast 28%, unterstützt durch steigende Abfallerzeugung aus rascher Urbanisierung und industriellem Wachstum in China, Indien und Japan. China investiert stark in Recyclinganlagen und fortschrittliche Sortiertechnologie, um große Plastik- und Metallabfallströme zu bewältigen. Japan unterhält fortschrittliche Recyclingsysteme mit starkem Fokus auf Materialtrennung und -wiederverwendung. Indien erweitert kommunale Sammelsysteme, steht jedoch weiterhin vor Lücken in der automatisierten Verarbeitung und Infrastruktur. Wachsende Bewusstheit für Abfallwirtschaft und staatliche Nachhaltigkeitsziele treiben die langfristige Einführung in der gesamten Region voran.

Lateinamerika

Lateinamerika hält einen Anteil von fast 5 %, beeinflusst durch das zunehmende Bewusstsein für Recycling und die frühe Einführung automatisierter Maschinen in den Industriesektoren. Brasilien führt die Nachfrage nach Schreddern und Ballenpressen an, die im Verpackungs-, Metall- und Kunststoffrecycling eingesetzt werden. Mexiko investiert in Sortiersysteme für kommunale Abfälle und Industrieschrott. Begrenzte Infrastruktur in mehreren Ländern schränkt die Einführung von teuren Geräten ein, obwohl Regierungsinitiativen die Abfallsammlung in städtischen Gebieten verbessern. Industriesektoren erforschen Maschinen, die Nachhaltigkeitsziele unterstützen und die Abhängigkeit von Deponien verringern.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machen einen Anteil von fast 3 % aus, angetrieben durch frühe Recyclingprogramme und steigende Abfallmanagement-Vorschriften. Golfstaaten investieren in Waste-to-Energy- und Recyclingprojekte, die fortschrittliche Maschinen und Sortiersysteme erfordern. Südafrika erweitert die kommunale Sammlung und Recyclinginfrastruktur, unterstützt durch regulatorischen Druck. Mehrere Länder stehen vor begrenzter Finanzierung für teure Geräte, was die breitere Einführung verlangsamt. Die Urbanisierung erhöht das Abfallvolumen und schafft langfristige Chancen für den Einsatz von Maschinen in kommunalen und industriellen Segmenten.

Marktsegmentierungen:

Nach Gerätetyp

- Ballenpressen

- Schredder

- Brecher

- Sortiersysteme

Nach Materialtyp

- Kunststoff

- Metall

- Papier

- Glas

Nach Anwendung

- Abfallmanagement

- Industrielles Recycling

- Kommunales Recycling

- Bau- und Abbruch

Nach Endverbraucherindustrie

- Automobil

- Verpackung

- Elektronik

- Bau

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst ANDRITZ AG, SSI Shredding Systems Inc., Eldan Recycling A/S, Vecoplan AG, Metso Outotec Corporation, Kiverco Ltd., Danieli Centro Recycling, Komatsu Ltd., CP Manufacturing Inc. und Green Machine LLC. Führende Hersteller konzentrieren sich auf fortschrittliche Schredder-, Ballenpress- und Sortiertechnologien, die das Recycling in großen Mengen und die Materialreinheit in industriellen und kommunalen Betrieben unterstützen. Viele Unternehmen investieren in Automatisierung, KI-basierte Erkennung und digitale Überwachung, die Ausfallzeiten reduzieren und den Durchsatz verbessern. Strategische Partnerschaften mit Abfallmanagementfirmen und Gemeinden helfen, langfristige Geräteinstallationen und Serviceverträge zu sichern. Mehrere Akteure erweitern ihr Produktangebot, um der steigenden Nachfrage nach Recycling von Kunststoffen, Metallen, Papier und Bauabfällen gerecht zu werden. Technologie-Upgrades und Forschung zu intelligenten Sortiersystemen stärken die Wettbewerbspositionen und unterstützen die Einführung fortschrittlicher Maschinen in globalen Abfallverarbeitungsmärkten. Kontinuierliche Investitionen in Lösungen für die Kreislaufwirtschaft helfen großen Unternehmen, eine starke Präsenz in den wachsenden Abfall- und Recyclingsektoren aufrechtzuerhalten.

Analyse der Hauptakteure

- ANDRITZ AG

- SSI Shredding Systems Inc.

- Eldan Recycling A/S

- Vecoplan AG

- Metso Outotec Corporation

- Kiverco Ltd.

- Danieli Centro Recycling

- Komatsu Ltd.

- CP Manufacturing Inc.

- Green Machine LLC

Neueste Entwicklungen

- Im August 2025 lieferte Kiverco Ltd. eine neue Recyclinganlage für die Dunmow Group in ihrem Hauptrecyclingzentrum in Chelmsford (UK).

- Im Januar 2024 kündigte Eldan Recycling A/S eine Miteigentumsvereinbarung und eine “historische Partnerschaft” mit Picvisa Machine Vision Systems an. Dieser Schritt fügt Eldans Portfolio fortschrittliche optische Sortierfähigkeiten (infrarot- und KI-basiert) hinzu, was zu neuen Produktlinien wie dem MPS (Multi-Purpose Sorter) und dem SPS (Small Purpose Sorter) führt.

- Im Oktober 2023 gab General Kinematics kürzlich den Abschluss einer 42.000 Quadratfuß großen Erweiterung ihres primären Fertigungsbereichs in Illinois bekannt, die hohe Decken für 80-Tonnen-Kräne, zusätzlichen Platz für Kapitalausrüstung und Lagerung umfasst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Gerätetyp, Materialtyp, Anwendung, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Automatisierung wird in kommunalen und industriellen Recyclinganlagen zunehmen.

- Intelligente Sortiersysteme werden die Materialreinheit verbessern und die manuelle Handhabung reduzieren.

- KI-gesteuerte Erkennung wird eine höhere Rückgewinnung von Kunststoffen und Metallen unterstützen.

- Investitionen in Projekte der Kreislaufwirtschaft werden die Nachfrage nach Ausrüstung erhöhen.

- Die Verarbeitung von Bau- und Abbruchabfällen wird breitere Akzeptanz finden.

- Digitale Überwachung wird die vorausschauende Wartung unterstützen und Ausfallzeiten reduzieren.

- Hochleistungsschredder werden in großen industriellen Recyclinganlagen expandieren.

- Kommunale Programme werden fortschrittliche Verdichtungs- und Ballensysteme installieren.

- Die Recyclingkapazität in aufstrebenden Märkten wird mit Infrastrukturfinanzierung expandieren.

- Umweltvorschriften werden weiterhin weltweit Maschinenaufrüstungen vorantreiben.