Marktübersicht

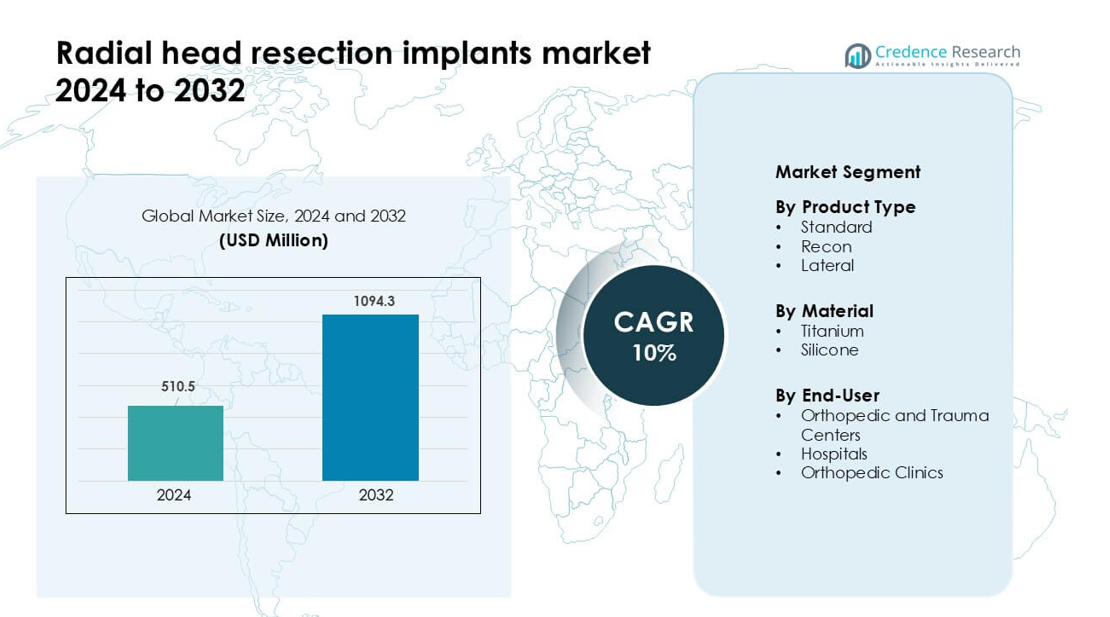

Der Markt für Radialkopfresektionsimplantate wurde im Jahr 2024 auf 510,5 Millionen USD geschätzt und soll bis 2032 1.094,3 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Radialkopfresektionsimplantate 2024 |

510,5 Millionen USD |

| Markt für Radialkopfresektionsimplantate, CAGR |

10% |

| Marktgröße für Radialkopfresektionsimplantate 2032 |

1.094,3 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Radialkopfresektionsimplantate gehören Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier und Medartis AG, die alle mit fortschrittlichen Titanimplantatsystemen, modularen Designs und starken klinischen Schulungsprogrammen konkurrieren. Diese Unternehmen konzentrieren sich darauf, die anatomische Passform zu verbessern, die Revisionsraten zu senken und die globale Verteilung zu erweitern. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von 38 % an, unterstützt durch hohe Operationsvolumina, fortschrittliche Traumaversorgungsinfrastrukturen und die schnelle Einführung von orthopädischen Implantaten der nächsten Generation. Die starken Erstattungssysteme und etablierten orthopädischen Netzwerke der Region stärken weiterhin ihre Führungsposition.

Markteinblicke

- Der Markt für Radialkopfresektionsimplantate erreichte im Jahr 2024 510,5 Millionen USD und soll bis 2032 1.094,3 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10 % während des Prognosezeitraums.

- Die Nachfrage wächst aufgrund steigender Fälle von Ellenbogenfrakturen, der Präferenz für frühzeitige chirurgische Eingriffe und der starken Akzeptanz von Titanimplantaten, wobei der Standardprodukttyp im Jahr 2024 etwa 57 % Anteil hält.

- Zu den wichtigsten Trends gehören die breitere Nutzung modularer Designs, verbesserte biomechanische Technik und das wachsende Interesse an patientenspezifischen Implantaten, die die Gelenkstabilität verbessern und Revisionen reduzieren.

- Der Wettbewerb wird von Akteuren wie Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier und Medartis AG angetrieben, die jeweils ihre Portfolios und Chirurgenschulungsprogramme erweitern.

- Nordamerika führte den Markt mit einem Anteil von 38 % im Jahr 2024 an, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, unterstützt durch die Dichte von Traumazentren, die Verfügbarkeit von Implantaten und die Verbesserung der orthopädischen Versorgung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Standardimplantate führten den Produkttyp-Segment im Jahr 2024 mit einem Anteil von etwa 57% an. Chirurgen bevorzugten Standardimplantate für die Resektion des Radiuskopfes, da diese Geräte eine vorhersehbare Fixierung, einfache Größenanpassung und geringere Komplikationsrisiken bei routinemäßigen Traumafällen unterstützen. Das Design eignet sich auch für eine Vielzahl von Verletzungen des proximalen Radius, was die Akzeptanz in Traumazentren erhöhte. Rekonstruktionsimplantate fanden stetige Verwendung bei komplexen Frakturen, die eine verbesserte Stabilität erfordern, während laterale Implantate ausgewählte anatomische Bedürfnisse adressierten. Standardimplantate blieben jedoch dominant aufgrund ihrer breiten klinischen Kompatibilität, des einfacheren chirurgischen Ablaufs und der konsistenten postoperativen Ergebnisse in verschiedenen Patientengruppen.

- Zum Beispiel bietet das Zimmer Biomet L2L Radial Head System 108 einzigartige Kopf-Schaft-Kombinationen, mit sechs Kopfgrößen und achtzehn Schaftoptionen (sechs Durchmesser, jeweils mit drei Höhenoptionen).

Nach Material

Titan dominierte das Materialsegment im Jahr 2024 mit einem Anteil von fast 64%. Titanimplantate zogen eine starke Nachfrage an, da die Legierung ein hohes Verhältnis von Festigkeit zu Gewicht, starke Korrosionsbeständigkeit und zuverlässige Biokompatibilität bietet. Diese Eigenschaften unterstützen die langfristige Leistung und ermöglichen es Chirurgen, verschiedene Frakturmuster mit reduziertem Implantatausfallrisiko zu behandeln. Silikonmaterialien hatten einen kleineren Anteil und wurden hauptsächlich für spezifische rekonstruktive Bedürfnisse aufgrund ihrer Flexibilität verwendet. Trotz der Nischenanwendungen für Silikon führte Titan weiterhin den Markt an, da Krankenhäuser und Kliniken langlebige Materialien bevorzugten, die eine stabile Fixierung und schnellere funktionelle Erholung unterstützen.

- Zum Beispiel verfügt das Zimmer Biomet L2L Radial Head System über einen glatten Schaft aus Titanlegierung, der in 6 Schaftdurchmessern (5, 6, 7, 8, 9 und 10 mm) und drei Höhenoptionen (+0, +2, +4 mm) erhältlich ist, was insgesamt 108 verschiedene Schaftkonfigurationen ermöglicht.

Nach Endnutzer

Orthopädische und Traumazentren führten das Endnutzer-Segment im Jahr 2024 mit einem Anteil von etwa 49% an. Diese Zentren behandelten ein großes Volumen an Traumata der oberen Extremitäten, was den Bedarf an Radiuskopf-Resektionsimplantaten mit vorhersehbaren chirurgischen Ergebnissen erhöhte. Die Verfügbarkeit von erfahrenen Chirurgen, fortschrittlicher Bildgebung und spezialisierten Operationsumgebungen unterstützte die schnelle Akzeptanz weiter. Krankenhäuser folgten mit steigender Nachfrage aus Notaufnahmen, während orthopädische Kliniken einen moderaten Einsatz für Nachsorgeverfahren und ausgewählte Fälle beitrugen. Traumazentren blieben führend, da ihr hohes Fallaufkommen und fortschrittliche Pfade zur Versorgung den konsistenten Einsatz von standardisierten und leistungsstarken Implantatsystemen förderten.

Wichtige Wachstumsfaktoren

Steigende Inzidenz von Ellbogenfrakturen und Traumafällen

Weltweit nehmen die Traumafälle, die die oberen Extremitäten betreffen, aufgrund von Verkehrsunfällen, Sportunfällen, Arbeitsunfällen und altersbedingten Stürzen weiter zu. Radiuskopf-Frakturen stellen einen bedeutenden Anteil der Ellbogenverletzungen dar, und viele erfordern einen chirurgischen Eingriff, wenn die Verschiebung oder Zersplitterung schwerwiegend ist. Dieser Anstieg der Fallzahlen erhöht direkt die Nachfrage nach Radiuskopf-Resektionsimplantaten in Traumazentren und Krankenhäusern. Chirurgen bevorzugen Resektionsimplantate, um die Gelenkstabilität wiederherzustellen und chronische Schmerzen oder Bewegungseinschränkungen zu verhindern. Das Wachstum wird weiter durch den Ausbau orthopädischer Traumadienste in aufstrebenden Volkswirtschaften unterstützt, wo ein verbesserter Zugang zur Notfallversorgung zu höheren Behandlungsraten führt. Starke klinische Akzeptanz und breitere chirurgische Indikationen verstärken die stetige Marktexpansion.

- Zum Beispiel hat China ein nationales Traumaüberwachungssystem in 126 Krankenhäusern eingerichtet, um die traumaassoziierten Verletzungen des Landes besser zu verstehen, was die Existenz von Multi-Krankenhaus-Studien zu Traumafällen im Land unterstützt.

Fortschritte bei Implantatmaterialien und biomechanischem Design

Jüngste Fortschritte in der Titanverarbeitung, im modularen Systemengineering und in der Präzisionsfertigung haben die Leistung von Radiuskopf-Resektionsimplantaten gestärkt. Diese Implantate bieten nun eine verbesserte anatomische Kompatibilität, eine verbesserte Gelenkartikulation und ein reduziertes Risiko des Implantatlockerung. Titanimplantate bleiben aufgrund ihrer starken Haltbarkeit, ihres zuverlässigen Osseointegrationsverhaltens und ihrer geringeren Ausfallraten unter wiederholter Belastung bevorzugt. Hersteller konzentrieren sich auch darauf, leichte Designs mit glatteren Artikulationsflächen zu schaffen, um eine schnellere Rehabilitation zu unterstützen. Innovationen im CAD-basierten Modellieren ermöglichen es Chirurgen, während der Eingriffe eine bessere Ausrichtung und Größenanpassung zu erreichen. Diese technischen Verbesserungen verbessern die chirurgischen Ergebnisse und steigern das Vertrauen der Kliniker, was zu einer schnelleren Einführung in hochfrequentierten Traumazentren führt.

- Zum Beispiel verwendet Strykers Evolve Radial Head System eine Kobalt-Chrom-Legierung für die Radiuskopf- und Stammkomponenten. Das Design des Systems basiert auf einem glatten, locker sitzenden Stamm, der Bewegungen innerhalb des Markkanals ermöglicht und so hilft, dass der Implantatkopf kongruent mit dem Capitellum artikuliert.

Wachsende Präferenz für frühzeitige chirurgische Intervention

Orthopädische Richtlinien ermutigen zunehmend zur frühzeitigen Stabilisierung von Radiuskopfverletzungen, um langfristige Mobilitätseinschränkungen und Ellbogeninstabilität zu verhindern. Chirurgen wählen Resektion und implantatbasierte Rekonstruktion für Fälle, in denen der Erhalt des nativen Radiuskopfes nicht möglich ist. Frühzeitige Intervention unterstützt eine verbesserte funktionelle Erholung, weniger Revisionsverfahren und kürzere Rehabilitationszyklen, was sowohl für Kliniker als auch für Patienten attraktiv ist. Traumazentren mit fortschrittlicher Bildgebung und operativer Unterstützung führen diese Verfahren nun konsequenter durch, was die Nachfrage nach Implantaten antreibt. Das steigende Patientenbewusstsein für die Vorteile chirurgischer Eingriffe trägt ebenfalls zu diesem Wachstum bei. Der Wandel hin zu proaktiver und evidenzbasierter orthopädischer Versorgung verstärkt weiterhin die Marktexpansion weltweit.

Wichtiger Trend & Gelegenheit

Verschiebung hin zu personalisierten und patientenspezifischen Implantaten

Der Markt erlebt eine Verschiebung hin zu maßgeschneiderten Implantatlösungen, die durch 3D-Modellierung, digitale Schablonierung und CT-basierte Rekonstruktion unterstützt werden. Hersteller erforschen patientenspezifische Geometrien des Radiuskopfes, um die Artikulation zu verbessern, den Implantatverschleiß zu reduzieren und natürlichere Biomechanik zu erreichen. Personalisierte Implantate bieten eine starke Gelegenheit für das Management komplexer Frakturen, bei denen Standardgrößen möglicherweise nicht mit anatomischen Variationen übereinstimmen. Da Bildgebungs- und Designsoftware zugänglicher werden, können Traumatologen Interventionen genauer vorplanen. Dieser Trend stimmt auch mit der steigenden Nachfrage nach hochwertigen orthopädischen Lösungen überein, die das Revisionsrisiko minimieren. Der Ausbau digitaler Fertigungskapazitäten bietet eine große Gelegenheit zur Produktdifferenzierung und für hochwertige Angebote.

- Zum Beispiel ermöglichen die patientenspezifischen 3D-gedruckten Radiuskopfimplantate von Materialise Chirurgen, Implantate basierend auf individuellen CT-Scans zu entwerfen und Komponenten mit exakten anatomischen Konturen und kortikalen Dicken zwischen 1,2 mm und 2,0 mm zu produzieren.

Erweiterung der Trauma-Versorgungsinfrastruktur in Schwellenländern

Entwicklungsregionen investieren stark in Traumasysteme, fortschrittliche Operationssäle und orthopädische Dienstleistungskapazitäten. Diese Erweiterung erhöht die Anzahl der Patienten, die rechtzeitig chirurgische Versorgung bei Oberarmfrakturen, einschließlich Radiuskopfschäden, erhalten. Viele Länder in Asien-Pazifik, Lateinamerika und dem Nahen Osten haben Notfallreaktionsrahmenwerke aufgerüstet und neue orthopädische Spezialisten durch Ausbildungsprogramme hinzugefügt. Diese Verbesserungen bieten klare Chancen für Implantatanbieter, ihre Vertriebsnetze zu erweitern. Die wachsende Vorliebe für titangebasierte Systeme und modulare Designs eröffnet auch langfristiges Umsatzpotenzial. Mit steigendem Gesundheitsausgaben und verbessertem Zugang werden Schwellenmärkte eine wichtige Rolle im zukünftigen Nachfragewachstum spielen.

- Zum Beispiel ist das Anatomic Radial Head System ein echtes Produkt, das erstmals um 2004 eingeführt wurde und weltweit in vielen Operationen eingesetzt wird.

Zunehmender Fokus auf postoperative Rehabilitationstechnologien

Die Rehabilitation spielt eine wichtige Rolle bei der Wiederherstellung der Beweglichkeit nach einer Radiuskopfoperation, und neue digitale Werkzeuge transformieren diese Pflegephase. Chancen entstehen in sensorbasierten Rehabilitationssystemen, virtuellen Physiotherapieplattformen und Fernüberwachungstools, die die Ellbogenbeweglichkeit verfolgen. Diese Technologien unterstützen eine schnellere Genesung und verbessern die Patientenzufriedenheit, was indirekt die Nachfrage nach Implantatsystemen mit vorhersehbarer Leistung stärkt. Krankenhäuser, die integrierte postoperative Programme einführen, bevorzugen Implantate mit nachgewiesener Kompatibilität für strukturierte Rehabilitationswege. Hersteller, die mit digitalen Reha-Anbietern zusammenarbeiten, können ihre Angebote differenzieren und lösungsbasierte Ökosysteme schaffen, die langfristige klinische Ergebnisse verbessern.

Herausforderung

Hohes Revisionsrisiko bei komplexen Frakturen und falscher Größenbestimmung

Eine der größten Herausforderungen in diesem Markt ist das Versagen von Implantaten aufgrund falscher Größenbestimmung, Fehlausrichtung oder biomechanischer Unstimmigkeiten bei komplexen Frakturen. Die Anatomie des Radiuskopfes variiert stark zwischen den Patienten, und standardisierte Größensysteme passen möglicherweise nicht vollständig zu diesen Variationen. Schlechte Ausrichtung kann zu Steifheit, Instabilität oder degenerativen Veränderungen führen, was Revisionsoperationen verursacht, die sowohl Patienten als auch Pflegeanbieter belasten. Chirurgen, die zerkleinerte oder mehrfragmentierte Frakturen behandeln, stehen vor höheren technischen Schwierigkeiten bei der Rekonstruktion. Diese Risiken verlangsamen die Einführung in einigen Einrichtungen und unterstreichen die Notwendigkeit verbesserter Größensysteme, Chirurgenausbildung und patientenspezifischer Lösungen.

Kostenbeschränkungen und eingeschränkter Zugang in ressourcenarmen Umgebungen

Radiuskopfresektionsimplantate, insbesondere titangebasierte Systeme, verursachen höhere Kosten, die die Einführung in einkommensschwachen Regionen und kleineren Kliniken einschränken. Budgetbeschränkungen in öffentlichen Krankenhäusern beschränken die Beschaffung fortschrittlicher modularer Implantatsysteme, selbst wenn ein klinischer Bedarf besteht. Begrenzte Versicherungsschutz, hohe Einfuhrzölle und unzureichende Erstattungspolitiken reduzieren den Patientenzugang weiter. Viele Einrichtungen verlassen sich immer noch auf konservative Behandlungen für Verletzungen, die von einer implantatbasierten Rekonstruktion profitieren könnten. Diese finanziellen und Zugangsbarrieren schaffen eine ungleichmäßige globale Einführung und verlangsamen die Marktdurchdringung in sich entwickelnden Gesundheitssystemen, was eine anhaltende Herausforderung für Hersteller darstellt.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Radialkopfresektion-Implantate im Jahr 2024 mit einem Anteil von fast 38 %, unterstützt durch ein hohes Volumen an Traumafällen, eine starke orthopädische Infrastruktur und die weit verbreitete Einführung von Titan-basierten Implantatsystemen. Die Region profitiert von fortschrittlichen chirurgischen Fähigkeiten, gut ausgebildeten Spezialisten und der schnellen Integration neuer Implantatdesigns. Das Wachstum wird durch starke Erstattungsrahmen und die Präsenz führender Hersteller orthopädischer Geräte gestärkt. Sportbedingte Ellbogenverletzungen und Verkehrsunfälle erhöhen die chirurgische Nachfrage weiter. Ständige Produktinnovationen, schnellere klinische Zulassungen und umfangreiche Netzwerke von Traumazentren halten Nordamerika als führenden regionalen Beitrag zur gesamten Marktexpansion.

Europa

Europa machte im Jahr 2024 etwa 29 % des Anteils aus, angetrieben durch ein ausgereiftes orthopädisches Versorgungssystem und die starke Einführung evidenzbasierter chirurgischer Protokolle. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen bei der Verwendung von Radialkopfresektion-Implantaten aufgrund hoher Fallzahlen von Ellbogenfrakturen bei alternden Bevölkerungen und aktiven Arbeitnehmern. Titanimplantate bleiben aufgrund ihrer Haltbarkeit und Kompatibilität mit standardisierten Behandlungswegen bevorzugt. Nationale Richtlinien, die eine frühe chirurgische Intervention unterstützen, stärken ebenfalls die Nachfrage. Wachsende Investitionen in ambulante orthopädische Zentren sowie ein breiterer Zugang zu fortschrittlicher Bildgebung unterstützen weiterhin das stetige Marktwachstum Europas sowohl in den westlichen als auch in den zentralen Regionen.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von fast 24 % und stellt den am schnellsten wachsenden regionalen Markt dar, bedingt durch steigende Traumafälle, erweiterte Krankenhauskapazitäten und die verstärkte Einführung moderner orthopädischer Implantate. Länder wie China, Indien, Japan und Südkorea zeigen ein starkes Nachfragewachstum, angetrieben durch schnelle Urbanisierung, höhere Unfallraten und wachsende Pools orthopädischer Spezialisten. Verbesserte Gesundheitsinfrastruktur und breitere Versicherungsschutz helfen ebenfalls, die chirurgischen Volumina zu steigern. Das Wachstum der lokalen Fertigung, insbesondere bei Titan-basierten Geräten, unterstützt Kosteneffizienz und größere Verfügbarkeit. Die große Bevölkerungsbasis in Asien-Pazifik und die wachsende Präferenz für chirurgische Rekonstruktionen positionieren die Region als wichtigen zukünftigen Treiber der Marktexpansion.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 6 % des Anteils, unterstützt durch steigende Investitionen in die Traumaversorgung und die zunehmende Einführung implantatbasierter Behandlungen von Ellbogenfrakturen. Länder wie Brasilien, Mexiko und Argentinien führen die Nachfrage an, bedingt durch expandierende private Gesundheitsnetzwerke und steigende sportbedingte Verletzungen. Die Einführung bleibt moderat aufgrund von Kostenbeschränkungen und ungleichem Zugang zu fortschrittlichen Implantaten. Schulungsprogramme für Orthopäden und die breitere Verfügbarkeit von Titanimplantaten stärken jedoch weiterhin die regionale Akzeptanz. Das Wachstum wird auch durch verbesserte diagnostische Fähigkeiten und ein größeres Bewusstsein für frühe chirurgische Interventionen zur Vermeidung langfristiger Funktionsverluste bei Verletzungen der oberen Extremitäten unterstützt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 etwa 3 % des Anteils, was eine stetige, aber begrenzte Einführung von Radialkopfresektion-Implantaten aufgrund von Budgetbeschränkungen und variablem Zugang zu spezialisierten orthopädischen Diensten widerspiegelt. Wohlhabendere Golfstaaten, einschließlich der VAE und Saudi-Arabien, treiben die meiste regionale Nachfrage mit modernen Traumazentren und starken Investitionen in die orthopädische Infrastruktur an. Afrikanische Märkte bleiben langsamer aufgrund wirtschaftlicher Einschränkungen und der Abhängigkeit von konservativer Behandlung bei Frakturversorgung. Expansive private Krankenhäuser, Medizintourismus und Interesse an Titan-basierten Implantaten schaffen jedoch Möglichkeiten für ein allmähliches Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Produkttyp

Nach Material

Nach Endverbraucher

- Orthopädische und Traumazentren

- Krankenhäuser

- Orthopädische Kliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Führende Unternehmen wie Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier und Medartis AG prägen die Wettbewerbslandschaft des Marktes für Radialkopfresektion-Implantate durch Produktinnovationen, spezialisierte Implantatdesigns und starke Programme zur Einbindung von Chirurgen. Der Wettbewerb konzentriert sich auf titanhaltige Systeme, modulare Größenoptionen und verbesserte anatomische Passform, um Komplikationsrisiken zu reduzieren. Viele Hersteller investieren in F&E, um die Stabilität, Artikulation und Langzeitleistung der Implantate zu verbessern. Unternehmen stärken auch ihre Präsenz durch Chirurgentrainings, Partnerschaften mit Traumazentren und erweiterte Vertriebsnetze in aufstrebenden Märkten. Regulatorische Zulassungen, klinische Evidenz und Produktzuverlässigkeit bleiben entscheidende Faktoren, die den Marktanteil beeinflussen. Marktführer konzentrieren sich weiterhin darauf, die Ergonomie der Implantate zu verbessern und das Produktportfolio zu erweitern, um den unterschiedlichen Frakturkomplexitäten gerecht zu werden und die starke Wettbewerbsdynamik auf den globalen orthopädischen Märkten aufrechtzuerhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Neueste Entwicklungen

- Im November 2025 veröffentlichte Acumed eine aktualisierte Richtlinie für Acumed-Implantate in der MR-Umgebung, die MR-bedingte Parameter für sein Anatomic Radial Head System und Anatomic Radial Head Solutions 2 detailliert beschreibt, einschließlich mehrerer Schaft- und Kopfgrößen für den Ersatz des Radiuskopfes. Dieses Update unterstützt sicherere postoperative Bildgebung für Patienten mit Acumed-Radiuskopfimplantaten.

- Im Oktober 2025 gab J&J Medical Devices (DePuy Synthes) Johnson & Johnson Pläne bekannt, sein Orthopädiegeschäft in ein eigenständiges Unternehmen, DePuy Synthes, auszugliedern, das führende Positionen in der Gelenkrekonstruktion, Trauma- und Extremitätenimplantaten, einschließlich Ellbogen- und Radiuskopfsystemen, innehat. Die Trennung soll den strategischen Fokus schärfen und könnte die Innovation und Investition in Radiuskopfresektion und Ersatzimplantate innerhalb der neuen Orthopädieeinheit beschleunigen.

- Im Oktober 2024 präsentierte Auxein Medical sein Orthopädie- und Arthroskopie-Portfolio auf dem SICOT Orthopaedic World Congress 2024 in Belgrad, wo den Besuchern Instrumente wie das Radiuskopfinstrumentenset und verwandte Werkzeuge für die obere Extremität gezeigt wurden, um seine Präsenz in Lösungen für Ellbogen- und Radiuskopfrekonstruktion zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Radiuskopfresektionsimplantaten wird aufgrund steigender Traumafälle weltweit zunehmen.

- Titanbasierte Systeme werden aufgrund ihrer Haltbarkeit und Kompatibilität stärker angenommen.

- Modulare und anatomisch geformte Implantatdesigns werden die chirurgische Präzision verbessern.

- Patientenspezifische und 3D-modellierte Implantate werden im Management komplexer Frakturen expandieren.

- Schwellenmärkte werden das Wachstum vorantreiben, da sich die Infrastruktur für Traumaversorgung verbessert.

- Digitale chirurgische Planungstools werden die bessere Implantatgröße und Ausrichtung unterstützen.

- Unternehmen werden sich darauf konzentrieren, die Revisionsraten durch verbesserte Biomechanik zu reduzieren.

- Minimalinvasive orthopädische Verfahren werden die Implantatnutzung erhöhen.

- Rehabilitationsintegrierte Implantatlösungen werden an Bedeutung gewinnen für eine schnellere Genesung.

- Regulatorische Zulassungen und klinische Evidenz werden die Wettbewerbspositionierung und Produkterweiterung beeinflussen.