Marktübersicht

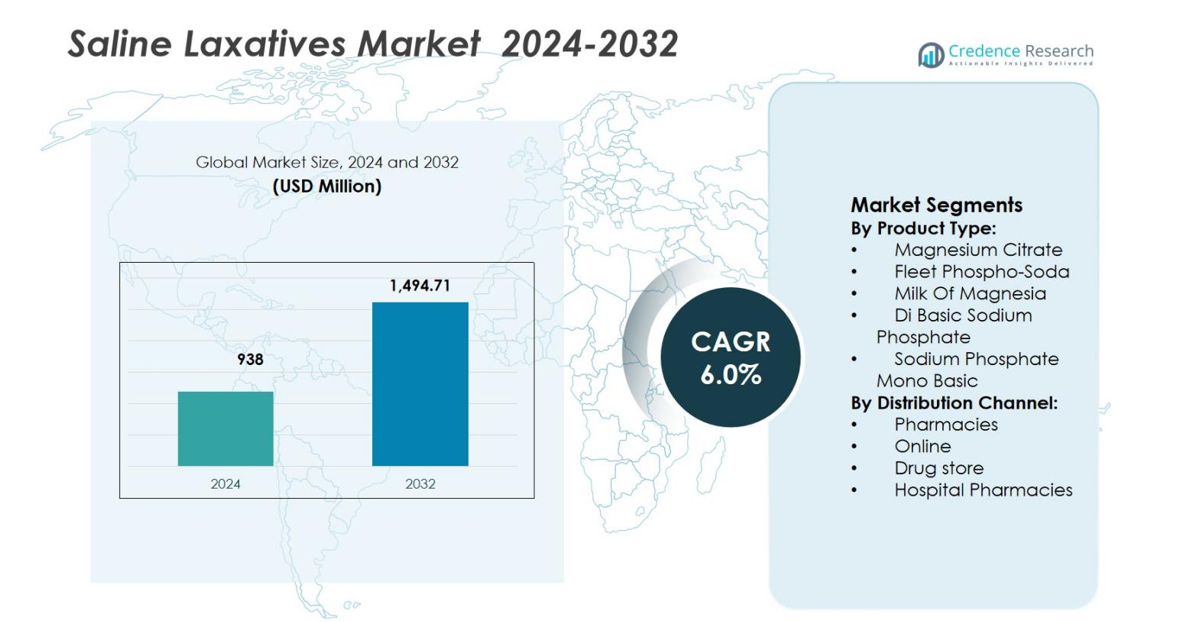

Der Markt für salzhaltige Abführmittel wurde im Jahr 2024 mit 938 Millionen USD bewertet und soll bis 2032 1.494,71 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,0 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für salzhaltige Abführmittel 2024 |

938 Millionen USD |

| Markt für salzhaltige Abführmittel, CAGR |

6,0% |

| Marktgröße für salzhaltige Abführmittel 2032 |

1.494,71 Millionen USD |

Der Markt für salzhaltige Abführmittel wird durch die starke Präsenz etablierter Pharmahersteller und großer Einzelhandelsapothekenketten geprägt, darunter Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals und Walgreens Company. Diese Akteure profitieren von umfangreichen Vertriebsnetzen, Markenbekanntheit und breiter Verfügbarkeit im Freiverkauf, was die konstante Produktakzeptanz in Einzelhandels- und institutionellen Umgebungen unterstützt. Der strategische Fokus auf Zuverlässigkeit der Formulierung, regulatorische Compliance und apothekengeführte Sichtbarkeit stärkt ihre Marktpositionierung. Regional führt Nordamerika den Markt für salzhaltige Abführmittel mit einem Marktanteil von 36,4 % an, angetrieben durch eine hohe Verbreitung von Verstopfung, fortschrittliche Gesundheitsinfrastruktur und starke Nutzung von Darmvorbereitungsprodukten in diagnostischen Verfahren, gefolgt von anhaltender Nachfrage in Europa und im asiatisch-pazifischen Raum.

Markteinblicke

- Der Markt für salzhaltige Abführmittel wurde im Jahr 2024 mit 938 Millionen USD bewertet und soll bis 2032 1.494,71 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,0 % während des Prognosezeitraums, unterstützt durch eine stetige Nachfrage in OTC- und institutionellen Gesundheitseinrichtungen.

- Das Wachstum des Marktes für salzhaltige Abführmittel wird durch die steigende Verbreitung von Verstopfung, alternde Bevölkerungen, sitzende Lebensstile und die zunehmende Verwendung von salzhaltigen Abführmitteln in diagnostischen und chirurgischen Darmvorbereitungsverfahren angetrieben.

- Produktinnovationen und breite Verfügbarkeit im Einzelhandel prägen die Markttrends, wobei Magnesiumcitrat im Jahr 2024 einen Segmentanteil von 38,6 % hält aufgrund seiner schnellen Wirkung, hohen Wirksamkeit und starken klinischen und Verbraucherpräferenz.

- Die Marktstruktur wird von etablierten Pharmamarken und großen Einzelhandelsapothekenketten beeinflusst, die sich auf Vertriebsreichweite, Markentreue, Eigenmarkenangebote und konsistente Produkteffizienz über alle Kanäle hinweg konzentrieren.

- Regional führte Nordamerika mit einem Marktanteil von 36,4 % im Jahr 2024, gefolgt von Europa mit 28,1 % und Asien-Pazifik mit 24,3 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachten, was den Zugang zu sich entwickelnden Gesundheitsdiensten widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp:

Der Markt für salzhaltige Abführmittel nach Produkttyp wird von Magnesiumcitrat angeführt, das im Jahr 2024 einen Marktanteil von 38,6 % aufgrund seines schnellen Wirkungseintritts und der starken klinischen Präferenz für die Darmvorbereitung und das Management akuter Verstopfung verzeichnete. Magnesiumcitrat bietet vorhersehbare Wirksamkeit, hohe Patientenakzeptanz und weit verbreitete Verfügbarkeit in Einzelhandels- und Krankenhauseinrichtungen. Fleet Phospho-Soda und Milch von Magnesia halten eine stetige Nachfrage aufrecht, unterstützt durch etablierte Nutzungsmuster, während Di-Basisches Natriumphosphat und Natriumphosphat-Monobasisch hauptsächlich in klinischen und prozeduralen Anwendungen eingesetzt werden. Die zunehmende Prävalenz von Magen-Darm-Erkrankungen und vermehrte diagnostische Verfahren treiben das Wachstum des Segments weiter an.

- Zum Beispiel bietet Phillips’ Milch von Magnesia von Bayer Magnesiumhydroxid (typischerweise 1,2 g pro 15 ml) für krampffreie Verstopfungslinderung, wirkt innerhalb von 30 Minuten bis 6 Stunden durch Stuhlweichmachung und ist seit über 140 Jahren als führende Marke etabliert.

Nach Vertriebskanal:

Im Vertriebskanalsegment des Marktes für salzhaltige Abführmittel dominierten Apotheken mit einem Marktanteil von 41,2 % im Jahr 2024, unterstützt durch starkes Verbrauchervertrauen, Empfehlungen von Apothekern und einfache Zugänglichkeit von rezeptfreien Abführmitteln. Einzelhandelsapotheken dienen als Hauptkaufpunkt für Selbstmedikation und routinemäßiges Verstopfungsmanagement. Drogerien und Krankenhausapotheken tragen erheblich durch verschreibungsbasierte und stationäre Nutzung bei, während Online-Kanäle aufgrund von Bequemlichkeit und diskretem Einkauf expandieren. Der steigende Verbrauch von rezeptfreien Medikamenten, die Expansion von Apothekennetzwerken und das zunehmende Bewusstsein für die Verdauungsgesundheit sind wichtige Treiber, die die Dominanz des Kanals unterstützen.

- Zum Beispiel liefert das Fleet Saline Enema von Prestige Consumer Healthcare, mit seinem vorbefeuchteten Comfortip und der ultra-reinen Salzlösung, Linderung in 1-5 Minuten und rangiert als die führende Einlaufmarke, die rezeptfrei in Apotheken wie Walgreens erhältlich ist.

Wichtige Wachstumstreiber

Zunehmende Prävalenz von Verstopfung und Magen-Darm-Erkrankungen

Der Markt für salzhaltige Abführmittel wird stark von der zunehmenden Prävalenz von Verstopfung und Magen-Darm-Erkrankungen getrieben, die mit alternden Bevölkerungen, sitzenden Lebensstilen, geringer Ballaststoffaufnahme und erhöhtem Konsum von verarbeiteten Lebensmitteln verbunden sind. Chronische Verstopfung ist besonders häufig bei älteren Patienten und Personen mit Stoffwechsel- oder neurologischen Erkrankungen, was die routinemäßige Abhängigkeit von Abführtherapien erhöht. Salzhaltige Abführmittel bieten schnelle Linderung und vorhersehbare Ergebnisse, was sie zu einer bevorzugten Option für akute und episodische Behandlungen macht. Das wachsende Bewusstsein für die Verdauungsgesundheit und das proaktive Symptommanagement beschleunigen die Akzeptanz sowohl in verschreibungspflichtigen als auch rezeptfreien Kanälen weiter.

- Zum Beispiel wurde das Fleet Phospho-Soda von C.B. Fleet Company, ein orales Natriumphosphat-Salzabführmittel, weit verbreitet zur kurzfristigen Verstopfungslinderung und Darmvorbereitung verwendet, musste jedoch 2008 aufgrund von Risiken einer akuten Phosphatnephropathie bei bestimmten Patienten freiwillig zurückgerufen werden.

Steigende Nutzung in diagnostischen und chirurgischen Verfahren

Das wachsende Volumen an diagnostischen und chirurgischen Verfahren treibt das Wachstum des Marktes für salzhaltige Abführmittel erheblich an. Salzhaltige Abführmittel werden aufgrund ihrer schnellen Wirkung und hohen Wirksamkeit weit verbreitet zur Darmreinigung vor Koloskopien, endoskopischen Untersuchungen und Bauchoperationen eingesetzt. Steigende Programme zur Darmkrebsvorsorge und krankenhausbasierte diagnostische Tests erhöhen die institutionelle Nachfrage nach Darmvorbereitungsprodukten. Gesundheitsdienstleister bevorzugen Salzformulierungen aufgrund ihrer Zuverlässigkeit und standardisierten Dosierung, was ihre Rolle in klinischen Umgebungen stärkt. Der stetige Ausbau der Krankenhausinfrastruktur und präventive Screening-Initiativen unterstützen diesen Treiber weiterhin.

- Zum Beispiel erzielte das Suprep Bowel Prep Kit in einer Studie mit geteilten Dosen bei 180 Erwachsenen, die sich mit einem leichten Frühstück auf eine Koloskopie vorbereiteten, eine Erfolgsquote von 97 % bei der allgemeinen Darmreinigung.

Starke Verfügbarkeit und Akzeptanz von rezeptfreien Produkten

Die weit verbreitete Verfügbarkeit von salzhaltigen Abführmitteln als rezeptfreie Produkte spielt eine Schlüsselrolle bei der Marktexpansion. Verbraucher ziehen zunehmend die Selbstmedikation bei leichter bis mittelschwerer Verstopfung vor, was die Nachfrage über Apotheken und Drogerien antreibt. Klare Kennzeichnung, Beratung durch Apotheker und etablierte Markenbekanntheit stärken das Vertrauen der Verbraucher in salzhaltige Formulierungen. Der einfache Zugang eliminiert die Notwendigkeit von Arztkonsultationen und unterstützt die häufige Nutzung. Diese Zugänglichkeit, kombiniert mit Kosteneffizienz und schneller Symptomlinderung, positioniert salzhaltige Abführmittel als erste Wahl für das kurzfristige Management von Verstopfung.

Wichtige Trends & Chancen

Verlagerung hin zu patientenfreundlichen und natriumarmen Formulierungen

Ein wichtiger Trend, der den Markt für salzhaltige Abführmittel prägt, ist die Entwicklung von patientenfreundlichen Formulierungen mit verbesserten Geschmacksprofilen und kontrolliertem Natriumgehalt. Hersteller investieren in Reformulierungen, um Nebenwirkungen wie Elektrolytungleichgewicht und Dehydrierung zu reduzieren und gleichzeitig die klinische Wirksamkeit beizubehalten. Diese Fortschritte adressieren Sicherheitsbedenken bei älteren und kardiovaskulären Patienten und erweitern die potenzielle Nutzerbasis. Chancen bestehen für Marken, die ausgewogene Formulierungen anbieten, die Verträglichkeit und Adhärenz verbessern, insbesondere in Szenarien mit chronischer Nutzung und in institutionellen Umgebungen, die auf Patientensicherheit fokussiert sind.

- Zum Beispiel bietet USV Ltd’s Exelyte Liquid Lime ein orales salzhaltiges Abführmittel in einer 45-ml-Flasche mit Limettengeschmack für eine bessere Schmackhaftigkeit. Diese Formulierung verwendet Natriumdihydrogenphosphat-Dihydrat und Dinatriumhydrogenphosphat-Dihydrat, um Flüssigkeit in den Darm zu ziehen, was die Darmbewegung in 30 Minuten bis 6 Stunden fördert und gleichzeitig das Elektrolytgleichgewicht unterstützt.

Wachstum von Online-Apotheken und digitalen Gesundheitsplattformen

Die rasche Expansion von Online-Apotheken bietet eine bedeutende Chance im Markt für salzhaltige Abführmittel. Digitale Plattformen ermöglichen diskreten Einkauf, Hauslieferung und Zugang zu Produktinformationen, was technikaffine und städtische Verbraucher anspricht. E-Commerce-Kanäle unterstützen auch Abonnementmodelle für wiederkehrende Bedürfnisse, was die Kundenbindung verbessert. Die Integration digitaler Gesundheitstools, wie Symptom-Tracker und Apothekerberatungen, stärkt das Engagement der Verbraucher weiter. Unternehmen, die ihre Online-Sichtbarkeit und digitalen Vertriebsstrategien optimieren, können zusätzliche Nachfrage erfassen und die Marktdurchdringung verbessern.

- Zum Beispiel liefert Instacart Fleet Laxative Saline Enema (118 ml Dosis mit 19 g Natriumdihydrogenphosphat) in nur 1 Stunde mit kontaktloser Hauszustellung, was eine schnelle Erfüllung für wiederkehrende Verstopfungslinderungsbedürfnisse unterstützt.

Wichtige Herausforderungen

Sicherheitsbedenken und Risiko eines Elektrolytungleichgewichts

Sicherheitsbedenken im Zusammenhang mit Elektrolytungleichgewicht und Dehydrierung stellen eine wichtige Herausforderung für den Markt für salzhaltige Abführmittel dar. Übermäßiger oder längerer Gebrauch kann zu Komplikationen wie Natriumüberladung, Nierenbelastung und kardiovaskulären Problemen führen, insbesondere bei älteren und Hochrisikopatienten. Diese Risiken erfordern strikte Anwendungshinweise und schränken den langfristigen Konsum ein. Gesundheitsdienstleister empfehlen oft alternative Abführmittel für chronische Fälle, was die wiederholte Nutzung einschränkt. Regulatorische Überprüfungen und Warnanforderungen erhöhen die Komplexität der Produktpositionierung und der Bemühungen zur Verbraucherbildung weiter.

Verfügbarkeit alternativer Abführmitteltherapien

Die breite Verfügbarkeit alternativer Abführmitteltherapien stellt das Wachstum des Marktes für salzhaltige Abführmittel vor Herausforderungen. Quellmittel, osmotische, stimulierende und stuhlweichmachende Abführmittel bieten sanftere Optionen für das Langzeitmanagement und werden von Ärzten bei chronischer Verstopfung oft bevorzugt. Natürliche Ballaststoffpräparate und probiotikabasierte Produkte gewinnen aufgrund ihrer wahrgenommenen Sicherheit ebenfalls an Bedeutung. Diese wettbewerbsintensive Landschaft zwingt salzhaltige Abführmittel, ihre Relevanz hauptsächlich für den akuten und prozeduralen Einsatz zu bewahren, was die Ausweitung auf breitere chronische Behandlungssegmente einschränkt.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Marktanteil von 36,4% im Markt für salzhaltige Abführmittel, angetrieben durch eine hohe Verstopfungsprävalenz, starkes Bewusstsein für die Verdauungsgesundheit und weit verbreiteten Zugang zu rezeptfreien Medikamenten. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, hohen Screening-Raten für kolorektale Erkrankungen und der routinemäßigen Verwendung von Darmvorbereitungsprodukten bei diagnostischen Verfahren. Die starke Präsenz von Markenprodukten, apothekergeführte Empfehlungen und die Versicherungskostenübernahme für den Krankenhausgebrauch unterstützen die Nachfrage weiter. Eine alternde Bevölkerung und die zunehmende Einführung präventiver Gesundheitspraktiken stärken weiterhin die Marktführerschaft in den Vereinigten Staaten und Kanada.

Europa

Europa machte im Jahr 2024 einen Marktanteil von 28,1% im Markt für salzhaltige Abführmittel aus, unterstützt durch die steigende Inzidenz von Magen-Darm-Erkrankungen und die starke regulatorische Akzeptanz von rezeptfreien Abführmitteln. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben die regionale Nachfrage durch gut etablierte Apothekennetzwerke und hohe Gesundheitsnutzung unter älteren Bevölkerungsgruppen an. Erhöhte Screening-Programme für Darmkrebs und krankenhausbasierte Darmvorbereitungsprotokolle tragen zu einem stetigen Verbrauch bei. Wachsende Bewusstheit für Verdauungswohlbefinden und ärztlich geleitete kurzfristige Abführmittelanwendung stärken die Marktdurchdringung in sowohl Einzelhandels- als auch institutionellen Gesundheitsumgebungen weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste im Jahr 2024 einen Marktanteil von 24,3% im Markt für salzhaltige Abführmittel, was ein schnelles Wachstum widerspiegelt, das durch Urbanisierung, Ernährungsumstellungen und zunehmende Magen-Darm-Gesundheitsprobleme angetrieben wird. Wachsende Mittelschichtbevölkerungen, verbesserter Zugang zur Gesundheitsversorgung und steigender Verbrauch von rezeptfreien Medikamenten unterstützen eine starke regionale Dynamik. Länder wie China, Indien und Japan tragen aufgrund großer Patientengruppen und expandierender Apothekenketten erheblich bei. Die verstärkte Einführung westlicher Diagnosepraktiken und das wachsende Bewusstsein für Darmgesundheit steigern die Nachfrage weiter und positionieren den asiatisch-pazifischen Raum als den am schnellsten expandierenden regionalen Markt.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2024 einen Marktanteil von 6,8% im Markt für salzhaltige Abführmittel, unterstützt durch schrittweise Verbesserungen im Zugang zur Gesundheitsversorgung und zunehmendes Bewusstsein für Verdauungsstörungen. Brasilien und Mexiko dominieren die regionale Nachfrage aufgrund wachsender städtischer Bevölkerungen und wachsender Präsenz von Einzelhandelsapotheken. Der zunehmende Gebrauch von rezeptfreien Medikamenten zur Selbstbehandlung und die erhöhte diagnostische Aktivität in Krankenhäusern tragen zum Marktwachstum bei. Allerdings begrenzen Bedenken hinsichtlich der Erschwinglichkeit und ungleichmäßige Gesundheitsinfrastrukturen eine schnellere Expansion. Fortgesetzte Investitionen in Gesundheitsdienste und Apothekenvertriebsnetze sollen die stetige Marktentwicklung unterstützen.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt im Jahr 2024 einen Marktanteil von 4,4% am Markt für salinische Abführmittel, angetrieben durch steigende Gesundheitsausgaben und verbesserten Zugang zu essenziellen Medikamenten. Urbane Zentren in den Ländern des Golfkooperationsrats tragen durch moderne Krankenhäuser und die Expansion von Apotheken erheblich bei. Die zunehmende Sensibilisierung für die Gesundheit des Magen-Darm-Trakts und die wachsende Akzeptanz diagnostischer Verfahren unterstützen die Nachfrage. Allerdings beschränken begrenzter Zugang in ländlichen Gebieten und eine geringere Durchdringung des Gesundheitswesens das breitere Wachstum. Die laufende Entwicklung der Gesundheitsinfrastruktur und die steigende Verfügbarkeit von OTC-Medikamenten sollen die regionale Marktpräsenz schrittweise verbessern.

Marktsegmentierungen:

Nach Produkttyp:

- Magnesiumcitrat

- Fleet Phospho-Soda

- Milch von Magnesia

- Di-Basisches Natriumphosphat

- Monobasisches Natriumphosphat

Nach Vertriebskanal:

- Apotheken

- Online

- Drogerien

- Krankenhausapotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Marktes für salinische Abführmittel umfasst Bayer AG, Cardinal Health, Salix Pharmaceuticals, McKesson Corporation, The Kroger Company, Safeway Inc., Family Dollar Stores, Supervalu Inc., Beutlich Pharmaceuticals und Walgreens Company. Der Markt bleibt moderat konsolidiert, wobei etablierte Pharmahersteller und große Apothekenketten die Produktverfügbarkeit und Preisdynamik prägen. Schlüsselakteure konzentrieren sich auf Markenbekanntheit, breite Vertriebsreichweite und konsistente Produkteffizienz, um ihre Marktposition zu halten. Starke Einzelhandels- und Apothekennetzwerke bieten einen Wettbewerbsvorteil, indem sie hohe Produktpräsenz und Verbraucherzugänglichkeit gewährleisten. Unternehmen investieren weiterhin in Verbesserungen der Verpackung, patientenfreundliche Formulierungen und regulatorische Compliance, um das Vertrauen von Gesundheitsfachleuten und Verbrauchern zu stärken. Strategische Partnerschaften zwischen Herstellern und Distributoren verbessern die Effizienz der Lieferkette, während Eigenmarkenangebote großer Einzelhändler den Preisdruck erhöhen. Der kontinuierliche Fokus auf Qualitätssicherung und apothekergetriebene Empfehlungen unterstützt die anhaltende Wettbewerbsfähigkeit sowohl im OTC- als auch im institutionellen Segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Bayer Ag

- Cardinal Health

- Salix Pharmaceuticals

- Mckesson Corporation

- The Kroger Company

- Safeway

- Family Dollar Stores

- Supervalu Inc

- Beutlich Pharmaceuticals

- Walgreen Company

Neueste Entwicklungen

- Im Juli 2025 startete Salix Pharmaceuticals von Bausch Health eine „I Wish I Knew“-Aufklärungskampagne direkt an Verbraucher, die sich auf ihr gastrointestinales Portfolio konzentriert (einschließlich GI-Gesundheitsbildung rund um verwandte Therapien) und erweiterte Patientenbindungsinitiativen im breiteren GI-Behandlungsbereich signalisiert.

- Im März 2025 kündigte Glenmark Pharmaceuticals die Einführung von Polyethylenglykol 3350 Pulver zur Lösung als OTC-Abführmittelprodukt auf dem US-Markt an, um die Nachfrage nach einer Alternative zu bestehenden Polyethylenglykol-Formulierungen zu decken.

- Im November 2024 gab Cardinal Health zwei strategische Übernahmen bekannt: den Kauf einer Mehrheitsbeteiligung an der GI Alliance (GIA), der führenden Organisation für Gastroenterologie-Managementdienste des Landes, für etwa 2,8 Milliarden US-Dollar in bar (entspricht 71 % Eigentum) und die Übernahme der Advanced Diabetes Supply Group, die das At-Home Solutions-Geschäft von Cardinal Health erweitern wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach dem Markt für salzhaltige Abführmittel wird aufgrund der steigenden Verbreitung von Verstopfung im Zusammenhang mit alternden Bevölkerungen und Lebensstiländerungen weiter wachsen.

- Zunehmende kolorektale Screening- und Diagnoseverfahren werden die institutionelle Nutzung von salzhaltigen Abführmitteln aufrechterhalten.

- Die Verfügbarkeit ohne Rezept wird ein wichtiger Treiber bleiben, der die Selbstmedikation und den routinemäßigen kurzfristigen Gebrauch unterstützt.

- Hersteller werden sich darauf konzentrieren, die Sicherheit der Formulierungen zu verbessern, um das Risiko eines Elektrolytungleichgewichts zu reduzieren.

- Patientenfreundliche Formulierungen mit besserem Geschmack und Verträglichkeit werden breitere Akzeptanz finden.

- Der Ausbau von Apothekennetzwerken wird die Produktzugänglichkeit in allen Regionen stärken.

- Online-Apothekenkanäle werden durch Bequemlichkeit und diskreten Einkauf zu einem zusätzlichen Wachstum beitragen.

- Regulatorischer Schwerpunkt auf Kennzeichnung und Nutzungshinweisen wird die Produktpositionierungsstrategien prägen.

- Der Wettbewerb durch alternative Abführmitteltherapien wird die Differenzierung durch Wirksamkeit und Zuverlässigkeit vorantreiben.

- Schwellenmärkte werden langfristige Wachstumschancen bieten, da der Zugang zur Gesundheitsversorgung und das Bewusstsein zunehmen.