Marktübersicht

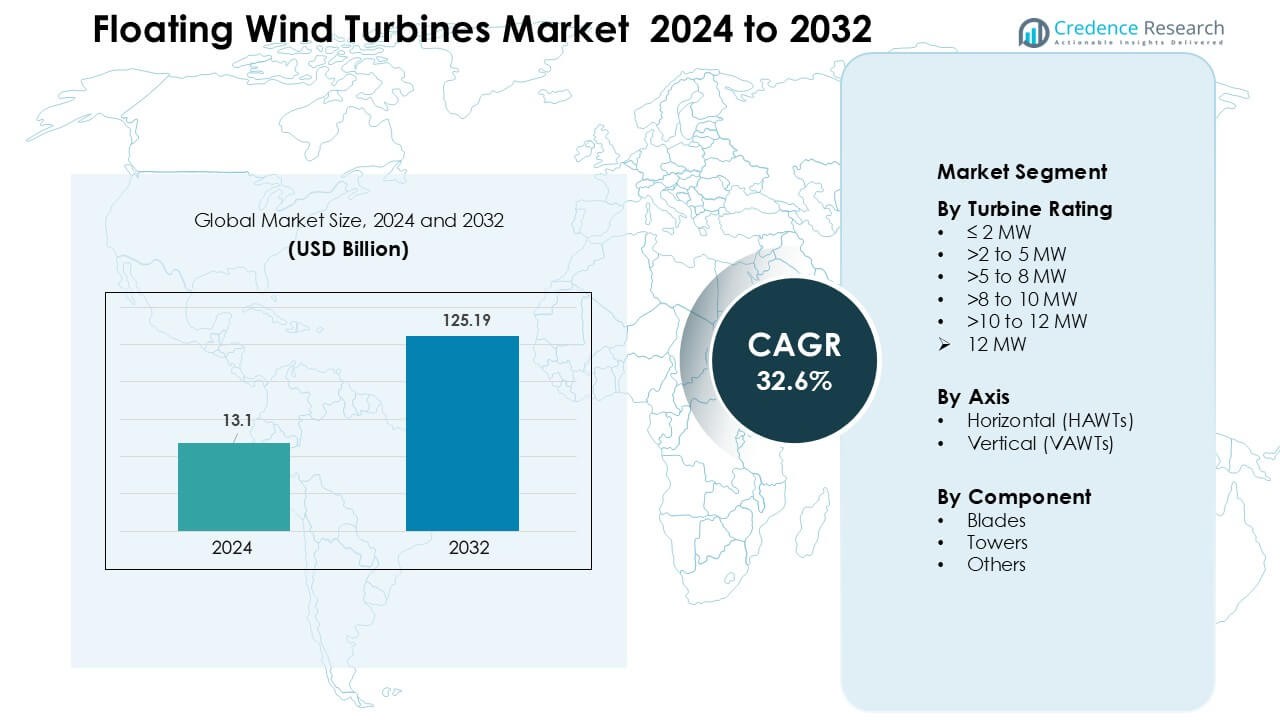

Der Markt für schwimmende Windturbinen wurde im Jahr 2024 auf 13,1 Milliarden USD geschätzt und soll bis 2032 voraussichtlich 125,19 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 32,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für schwimmende Windturbinen 2024 |

13,1 Milliarden USD |

| Markt für schwimmende Windturbinen, CAGR |

32,6 % |

| Marktgröße für schwimmende Windturbinen 2032 |

125,19 Milliarden USD |

Der Markt für schwimmende Windturbinen wird von großen Akteuren wie Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA und Nexans geprägt, die jeweils ihre Projektpipelines erweitern und Technologien für Tiefseeturbinen und Plattformen vorantreiben. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Joint Ventures, langfristige Offshore-Pachtverträge und Investitionen in nächste Generationen von Kabeln, Verankerungen und Hochleistungsturbinen. Europa blieb 2024 mit einem Anteil von etwa 46 % die führende Region, unterstützt durch frühe Einführung, starke politische Rahmenbedingungen und gut entwickelte Offshore-Infrastruktur, die einen schnelleren Übergang von Pilotprojekten zu kommerziellen schwimmenden Windparks ermöglichte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für schwimmende Windturbinen erreichte 2024 13,1 Milliarden USD und soll bis 2032 voraussichtlich 125,19 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von etwa 32,6 % im Prognosezeitraum.

- Das Wachstum wird durch die steigende Nachfrage nach erneuerbaren Energien in Tiefwasser, starke staatliche Dekarbonisierungsziele und die schnelle Einführung von 8–12 MW schwimmenden Turbinensystemen angetrieben, die die Stromerzeugung verbessern und die Installationskosten senken.

- Zu den wichtigsten Trends gehören große kommerzielle schwimmende Windparks, digitale Überwachungstechnologien und die zunehmende Nutzung hybrider Offshore-Systeme, die Unterwasser-Umspannwerke und Energiespeicher zur Netzstabilität integrieren.

- Der Markt zeichnet sich durch aktiven Wettbewerb von Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans und Sumitomo Electric aus, die sich jeweils auf Plattforminnovationen und tiefere Offshore-Fähigkeiten konzentrieren.

- Europa führte mit einem Anteil von etwa 46 %, unterstützt durch frühe Einführung und starke Offshore-Politiken, während das Segment mit einer Turbinenbewertung von >8–10 MW etwa 34 % Anteil hielt, was die Branchenpräferenz für Systeme mit höherer Kapazität widerspiegelt.

Analyse der Marktsegmentierung:

Nach Turbinenbewertung

Die Turbinenklasse >8 bis 10 MW dominierte 2024 das Bewertungssegment mit einem Anteil von etwa 34 %, angetrieben durch starke Einsätze in europäischen Tiefseeprojekten und schnellere Skalierung von Plattformen der nächsten Generation. Entwickler bevorzugten diese Bewertung, da die Turbinen einen höheren Energieertrag pro Einheit bieten, die Kosten für die Balance of Plant senken und kommerzielle Windparks unterstützen. Das Wachstum beschleunigte sich, als OEMs große Rotor-Designs und schwimmende Plattformen entwickelten, die Hochleistungsturbinen handhaben. Die Klasse >10 bis 12 MW steigt schnell an, unterstützt durch Pilotstarts in Norwegen, Frankreich und den USA, gefördert durch robuste politische Anreize.

- Zum Beispiel hat Siemens Gamesa Renewable Energy (SGRE) sein Modell SG 8.0-167 DD im schwimmenden Hywind Tampen-Projekt eingesetzt. Die Anlage besteht aus 11 Turbinen, jede mit einem 167 Meter Rotor und einer Leistung von 8,0 (aufgerüstet auf 8,6) MW, die insgesamt 88 MW von schwimmenden Plattformen in Wassertiefen von 260–300 Metern erzeugen.

Nach Achse

Horizontale schwimmende Turbinen (HAWTs) dominierten 2024 das Achsensegment mit einem Anteil von fast 88%, unterstützt durch ihre ausgereifte Lieferkette, bewährte Aerodynamik und starke Erfolgsbilanz unter rauen Offshore-Bedingungen. Aufwind-HAWTs hielten den größeren Anteil, da Entwickler ihren geringeren Turm-Schatten-Effekt und ihre höhere Effizienz bei variablen Windrichtungen bevorzugten. HAWTs profitieren auch von weit verbreiteten OEM-Designs von Siemens Gamesa, Vestas und GE, die eine einfachere Zertifizierung und Serienfertigung ermöglichen. Vertikale Turbinen gewannen an Interesse aufgrund ihrer Stabilität und ihres niedrigeren Schwerpunkts, blieben jedoch aufgrund begrenzter Skalierbarkeit auf Demonstrationsniveau in der Anfangsphase.

- Zum Beispiel plant das Unternehmen SeaTwirl, eine 1 MW vertikale schwimmende Turbine (S2x) vor Norwegen zu installieren, nachdem sein früherer 30 kW-Prototyp gezeigt hat, dass die Nutzung von VAWT sich noch im Pilot-/Demonstrationsstadium befindet und nicht im kommerziellen Maßstab.

Nach Komponente

Blätter führten das Komponentensegment 2024 mit einem Anteil von etwa 46% an, unterstützt durch die steigende Nachfrage nach längeren Verbundblättern, die die Energieerfassung in Tiefwasserinstallationen erhöhen. Hersteller erweiterten den Einsatz von Kohlefaser und Hybridmaterialien, um das Steifigkeits-Gewichts-Verhältnis zu verbessern, was die Stabilität der schwimmenden Plattformen verbesserte. Turmkomponenten zeigten ein stetiges Wachstum mit neuen korrosionsbeständigen Stahldesigns, die für dynamische Belastungen ausgelegt sind. Andere Komponenten—einschließlich Gondeln, Verankerungslinien und Unterseekabel—entwickelten sich durch digitale Überwachung und modulare Systeme weiter, doch Blätter blieben dominant, da sie die Turbinenleistung und die jährliche Energieproduktion direkt beeinflussen.

Wichtige Wachstumsfaktoren

Erweiterung von Offshore-Windprojekten in Tiefwasser

Die steigende Nachfrage nach erneuerbarer Energie treibt Entwickler zu Tiefwasserstandorten, an denen die Windgeschwindigkeiten stärker und stabiler sind. Fest verankerte Turbinen können in Tiefen über 60 Metern nicht betrieben werden, was schwimmende Plattformen zur einzigen praktikablen Option für große unerschlossene Offshore-Zonen macht. Europa, Japan, Südkorea und die US-Westküste führen neue Leasingrunden in Tiefwasserregionen an und beschleunigen Investitionen in großflächige schwimmende Anlagen. Regierungen unterstützen diese Einsätze durch Subventionen, langfristige PPAs und grüne Industriepolitik, die die lokale Fertigung fördern. Höhere Kapazitätsfaktoren in Tiefwasserstandorten verbessern auch die wirtschaftliche Argumentation für schwimmende Windkraft, während große Energieversorger Pilotprojekte in kommerzielle Phasen überführen. Dieser Wandel erschließt ein Potenzial von mehreren Gigawatt, ermöglicht eine höhere Netzzuverlässigkeit und unterstützt nationale Dekarbonisierungsziele.

- Zum Beispiel befindet sich der schwimmende Windpark Hywind Tampen in Norwegen in Wassertiefen zwischen 260 m und 300 m, in einer Entfernung von 140 km von der Küste, mit einer installierten Kapazität von 88 MW.

Schnelle Fortschritte in Turbinen- und Plattformtechnologien

Innovationen in der Turbinenbewertung, dem Rotordurchmesser und der Plattformstabilität sind ein wesentlicher Treiber für das Marktwachstum. Neue, schwimmende Turbinen mit einer Leistung von 10–15 MW ermöglichen einen höheren Ertrag pro Installation und senken die Stromgestehungskosten im Laufe der Zeit. OEMs entwickeln fortschrittliche Materialien, dynamische Kontrollsysteme und hybride Verbundflügel, um die Leistung unter variablen Ozeanbedingungen zu verbessern. Plattformtechnologien wie Halbtaucher, Spars und Spannungsverankerungsplattformen werden optimiert, um größere Turbinen mit verbesserter Auftriebskraft und reduziertem Verankerungsstress zu handhaben. Digitale Zwillinge, prädiktive Analysen und automatisierte Wartungssysteme senken die Betriebskosten weiter und machen schwimmende Windkraft wettbewerbsfähiger gegenüber anderen erneuerbaren Energien. Schnellere Prototyping- und Zertifizierungsprozesse ermöglichen zudem schnellere Projektgenehmigungen. Gemeinsam beschleunigen diese Fortschritte die kommerzielle Rentabilität und erweitern die Einsatzmöglichkeiten in wichtigen Offshore-Märkten.

- Zum Beispiel schlugen Forscher kürzlich eine neuartige 15 MW Halbtaucherplattform namens VolturnX vor, die durch optimiertes Design ihrer Heave-Platte die durchschnittliche Heave-Bewegung um 17,85 % im Vergleich zu früheren Plattformdesigns reduzierte und die Stabilität unter Ozeanbedingungen verbesserte.

Starke politische Unterstützung und Dekarbonisierungsziele

Regierungen beschleunigen die Einführung schwimmender Windkraft durch aggressive Klimaverpflichtungen, Standards für erneuerbare Energien und Anreize für Offshore-Leasing. Viele Länder haben Netto-Null-Zeitpläne festgelegt und erfordern eine groß angelegte Erweiterung erneuerbarer Energien, um die steigende Nachfrage nach grünem Strom zu decken. Schwimmende Windkraft passt zu diesen Richtlinien, indem sie hochkapazitive, wenig intermittierende Energie in der Nähe von Küstenverbrauchszentren liefert. Finanzielle Anreize wie Steuergutschriften, Kapitalzuschüsse und Kapazitätsauktionen verbessern die Bankfähigkeit von schwimmenden Projekten in der Frühphase. Regulatorische Rahmenbedingungen entwickeln sich ebenfalls weiter, um Genehmigungen zu vereinfachen und Übertragungskorridore für Offshore-Energie zu erweitern. Öffentlich-private Partnerschaften, strategische Allianzen und Hafenmodernisierungsprogramme stärken die Lieferketten weiter. Während Nationen um die Führung in der Offshore-Windkraft konkurrieren, profitiert die schwimmende Windkraft von langfristiger Sichtbarkeit, die Investitionen in Fertigung, Personalentwicklung und Netzwerkintegration unterstützt.

Wichtige Trends & Chancen

Verschiebung hin zu großen kommerziellen schwimmenden Windparks

Der Markt bewegt sich von kleinen Demonstrationseinheiten zu vollwertigen kommerziellen schwimmenden Windparks mit einer Kapazität von über 100 MW. Länder wie Norwegen, Frankreich, das Vereinigte Königreich und Südkorea haben große Leasingrunden speziell für schwimmende Technologien eröffnet, was ein starkes Vertrauen in die Skalierbarkeit des Marktes signalisiert. Entwickler bilden globale Konsortien, um Finanzierungen zu sichern, Lieferketten zu lokalisieren und Multi-Gigawatt-Projektpipelines aufzubauen. Häfen und Fertigungsstätten werden aufgerüstet, um die Serienproduktion von schwimmenden Plattformen, Flügeln und Türmen zu unterstützen. Dieser Trend schafft große Chancen für Technologielieferanten, Ingenieurbüros und Netzlösungsanbieter. Da mehr kommerzielle Projekte in die Bauphase übergehen, werden Skaleneffekte die Installationszeit, die Logistikkosten und die Plattformherstellungskosten senken, was einen wettbewerbsfähigen LCOE und eine schnellere Mainstream-Akzeptanz unterstützt.

- Zum Beispiel sicherte sich Ocean Winds, ein 50:50 Joint Venture zwischen EDP Renewables und ENGIE, kürzlich Pachtrechte im Keltischen Meer für ein schwimmendes Windprojekt mit einer potenziellen Kapazität von bis zu 1,5 GW.

Wachsende Integration von hybriden Energiesystemen und grüner Wasserstoffproduktion

Schwimmende Windturbinen werden zunehmend als Schlüsselfaktor für Offshore-Hybridsysteme angesehen, die Batteriespeicher, Unterwasser-Umspannwerke und Wasserstoffelektrolyseure kombinieren. Diese Systeme ermöglichen es Betreibern, überschüssige Energie zu speichern oder in grünen Wasserstoff für die industrielle Nutzung, Brennstoffzellen oder den Export umzuwandeln. Länder mit begrenzter Landverfügbarkeit wie Japan und das Vereinigte Königreich priorisieren Offshore-Wasserstoffzentren, um ihre Ziele für saubere Energie zu erreichen. Die Fähigkeit schwimmender Windkraftanlagen, in windreichen Regionen weit entfernt von der Küste zu arbeiten, macht sie zu einer idealen Energiequelle für Offshore-Elektrolyseure. Unternehmen erforschen Pilotprojekte, die direkte Wind-zu-Wasserstoff-Pfade beinhalten, und schaffen so Möglichkeiten für Gerätehersteller, Unterwasser-Ingenieurbüros und Wasserstofflogistikanbieter. Dieser Trend stärkt die Rolle schwimmender Windkraftanlagen in umfassenderen Strategien zur Energiewende.

- Zum Beispiel nutzt Sealhyfe, eine schwimmende Offshore-Wasserstoffproduktionsanlage in der Nähe von Saint-Nazaire, Frankreich, einen 1 MW-Elektrolyseur, der mit einer schwimmenden Windturbinenplattform verbunden ist. Berichten zufolge produziert Sealhyfe bis zu 400 kg grünen Wasserstoff pro Tag aus Meerwasser und demonstriert die Machbarkeit der Offshore-Wind-zu-Wasserstoff-Umwandlung in kleinem, aber realem Maßstab.

Steigende Digitalisierung und Einführung vorausschauender Wartung

Entwickler setzen zunehmend fortschrittliche digitale Werkzeuge ein, um die Leistung von Turbinen zu verbessern und Wartungskosten zu senken. Predictive Analytics, KI-basierte Zustandsüberwachung und digitale Zwillinge helfen, die Energieausbeute zu optimieren und Ausfallzeiten in rauen Offshore-Umgebungen zu reduzieren. Fernerkundungstechnologien wie Drohnen, autonome Schiffe und robotische Krabbler reduzieren Betriebsrisiken und ermöglichen die Echtzeit-Fehlererkennung. Diese Innovationen bieten große Chancen für Softwareentwickler, Sensorhersteller und Automatisierungsunternehmen. Verbesserte digitale Fähigkeiten ermöglichen auch genauere Ressourcenschätzungen und die Modellierung des Plattformverhaltens unter dynamischen Ozeanbedingungen. Da Offshore-Windparks in Größe und Entfernung zur Küste zunehmen, werden digitale Lösungen für kosteneffiziente und sichere Betriebsabläufe unerlässlich.

Wichtige Herausforderungen

Hohe Investitionskosten und komplexe Anforderungen an die Lieferkette

Schwimmende Windprojekte erfordern höhere Anfangsinvestitionen im Vergleich zu fest verankerten Offshore-Turbinen. Große schwimmende Plattformen, Verankerungssysteme, Unterseekabel und Installationsschiffe für tiefe Gewässer erhöhen die Investitionsausgaben erheblich. Die Lieferkette befindet sich noch im Aufbau, mit begrenzter globaler Kapazität für die Fertigung großflächiger Plattformen, dynamischer Kabel und spezialisierter Hafeninfrastruktur. Diese Einschränkungen führen oft zu Verzögerungen, Kostenüberschreitungen und logistischen Engpässen. Die Finanzierung bleibt eine Herausforderung, da Kreditgeber schwimmende Windkraft als sich entwickelnde Technologie mit begrenzten langfristigen Leistungsdaten betrachten. Ohne stärkere Lokalisierung der Lieferkette und größere kommerzielle Aufträge könnten Kostensenkungen langsamer voranschreiten als erwartet, was eine schnelle Einführung in aufstrebenden Märkten behindert.

Umwelt-, Regulierungs- und Netzintegrationsbeschränkungen

Schwimmende Windprojekte unterliegen langen Genehmigungszyklen aufgrund von Umweltbewertungen, maritimer Raumplanung und Anforderungen an die Einbindung der Gemeinschaft. Bedenken hinsichtlich der Meeresbiodiversität, der visuellen Auswirkungen, der Beeinträchtigung der Fischerei und der Schifffahrtswege können Genehmigungen verzögern. Die Netzintegration stellt ebenfalls eine Herausforderung dar, da viele Standorte in tiefem Wasser über unzureichende Übertragungsverbindungen verfügen, was teure Unterseekabel und Netzaufrüstungen erfordert. Regulierungsrahmen bleiben über die Regionen hinweg uneinheitlich, was die grenzüberschreitende Projektplanung erschwert. Wetterrisiken wie extreme Stürme und starke Wellengangbedingungen erfordern robuste technische Designs und erhöhen die Versicherungskosten. Diese Hürden verlangsamen die Entwicklungszeitpläne und verringern das Vertrauen der Investoren, insbesondere in frühen Märkten.

Regionale Analyse

Nordamerika

Nordamerika machte 2024 etwa 21 % des Anteils aus, angetrieben durch starke Dynamik an der Westküste der USA und wachsendes Interesse an Hawaii und Alaska. Die Region förderte schwimmende Windkraft durch Tiefwasser-Leasingrunden, robuste Anreize und Bemühungen zur Modernisierung des Offshore-Netzes. Kaliforniens Tiefwasserbecken, mit Tiefen von über 800 Metern, positionierten die USA als führenden Markt für großflächige Einsätze. Partnerschaften zwischen Versorgungsunternehmen, Turbinenherstellern und globalen Entwicklern halfen, den Übergang von Pilot- zu kommerziellen Projekten zu beschleunigen. Kanada erkundete schwimmende Windkraft für abgelegene Küstengemeinden, aber die USA blieben der dominierende Beitrag zur regionalen Entwicklung.

Europa

Europa dominierte den globalen Markt für schwimmende Windturbinen mit einem Anteil von etwa 46 % im Jahr 2024, unterstützt durch frühe Technologieadoption und starke politische Rahmenbedingungen. Das Vereinigte Königreich, Norwegen, Frankreich und Spanien führten großflächige Einsätze durch Auktionen, grüne Industrie-Strategien und schnelle Hafeninfrastruktur-Upgrades an. Die bewährten Demonstrationsstandorte der Region wandelten sich in kommerzielle Projekte mit über 100 MW um, was das Vertrauen der Investoren stärkte. Europa profitierte auch von einer ausgereiften Offshore-Lieferkette und fortschrittlichen Ingenieursfähigkeiten, die Installations- und Wartungsrisiken senkten. Das Wachstum wird weiter durch nationale Dekarbonisierungspläne und angekündigte schwimmende Windziele im Multi-Gigawatt-Bereich für 2030 vorangetrieben.

Asien-Pazifik

Asien-Pazifik hielt 2024 einen Anteil von fast 27 %, angetrieben durch hohe Energienachfrage und starke staatliche Unterstützung für den Ausbau erneuerbarer Offshore-Energien. Japan, Südkorea, China und Taiwan förderten schwimmende Windkraft durch Netzreformen, Technologietests und lokale Fertigungsprogramme. Japans Tiefwasserküsten schufen eine erhebliche Nachfrage nach schwimmenden Plattformen, während Südkorea große kommerzielle Cluster in der Bucht von Ulsan verfolgte. China investierte stark in die nächste Generation schwimmender Turbinen und den Ausbau der Lieferkette, um die Abhängigkeit von Importen zu verringern. Die langen Küstenlinien der Region, das Tiefwasserpotenzial und die starken industriellen Fähigkeiten positionieren Asien-Pazifik als den am schnellsten wachsenden Markt für schwimmende Windkraft.

Lateinamerika

Lateinamerika erfasste 2024 etwa 4 % des Anteils, angetrieben durch erste Machbarkeitsstudien und Aktivitäten in kleinem Maßstab. Brasilien und Chile erkundeten schwimmende Windkraft, um Wasserkraft zu ergänzen und steigende Verpflichtungen zu sauberer Energie zu erfüllen. Brasiliens Tiefwasser-Offshore-Becken, unterstützt durch bestehende Meeresinfrastruktur aus dem Öl- und Gassektor, bieten starkes langfristiges Potenzial. Chile bewertete schwimmende Windkraft für die industrielle Dekarbonisierung und zukünftige Wasserstoffproduktion in windreichen Regionen. Trotz Fortschritten in der Anfangsphase verlangsamten Genehmigungslücken, Finanzierungsbeschränkungen und begrenzte Lieferkettenbereitschaft eine schnelle Skalierung. Langfristige Chancen bleiben jedoch stark, da die regionale Energiediversifizierung beschleunigt wird.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 etwa 2 % des Anteils, hauptsächlich angetrieben durch Erkundungsprojekte statt kommerzieller Einsätze. Länder wie Marokko, Südafrika und Saudi-Arabien bewerteten das Potenzial schwimmender Windkraft, um grüne Wasserstoffambitionen zu unterstützen und Energieportfolios zu diversifizieren. Hohe Windressourcen entlang der Atlantik- und Rotmeer-Küsten schaffen starke technische Machbarkeit, aber begrenzte Offshore-Infrastruktur und regulatorische Rahmenbedingungen stellen Herausforderungen dar. Die regionalen Investitionen steigen, da Regierungen erneuerbare Ziele verfolgen und internationale Entwickler einbinden. Obwohl noch in den Anfängen, wird erwartet, dass MEA an Dynamik gewinnt, da die Energieübergangspläne beschleunigt werden.

Marktsegmentierungen:

Nach Turbinenleistung

- ≤ 2 MW

- >2 bis 5 MW

- >5 bis 8 MW

- >8 bis 10 MW

- >10 bis 12 MW

- > 12 MW

Nach Achse

- Horizontal (HAWTs)

- Vertikal (VAWTs)

Nach Komponente

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für schwimmende Windturbinen umfasst führende Akteure wie Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA und Nexans, die ihre globale Präsenz durch technologische Innovationen und große Projektpipelines stärken. Unternehmen konzentrieren sich darauf, die Turbinenleistung zu skalieren, die Plattformstabilität zu verbessern und fortschrittliche Verkabelungs- und Verankerungssysteme für Tiefwasserumgebungen einzusetzen. Strategische Allianzen zwischen Entwicklern, Versorgungsunternehmen und Ingenieurbüros unterstützen eine schnellere Kommerzialisierung und reduzieren Entwicklungsrisiken. Investitionen in digitale Überwachung, lokale Fertigung und Hafenaufrüstungen verbessern die Wettbewerbsfähigkeit weiter. Unternehmen konkurrieren auch durch Multi-Gigawatt-Offshore-Windgebote, Erweiterung der Lieferkette und Partnerschaften, die darauf abzielen, die Installationszeit und die Lebenszykluskosten zu reduzieren. Da sich schwimmende Windkraft von Pilotprojekten zu kommerziellem Maßstab entwickelt, intensiviert sich der Wettbewerb in den Bereichen Turbinenherstellung, Plattformdesign, Unterwasserinfrastruktur und integrierte Offshore-Lösungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Aktuelle Entwicklungen

- Im November 2025 berichtete Hexicon über Projekt- und Unternehmensaktualisierungen im November 2025, Fortschritte und Sicherheitsfreigaben für das Munmu Baram Floating-Projekt (Südkorea) und ein Q3 2025-Update, das die Konsolidierung des Portfolios und den strategischen Fokus angesichts der Marktchancen beschreibt, die aktive Genehmigungen und den Schritt zur kommerziellen Entwicklung widerspiegeln.

- Im Oktober 2025 vereinbarten Simply Blue Group und KEPCO (Kansai Electric Power), in Simply Blue Group’s Offshore-Wind-Sparte (Simply Blue Energy OSW) zu investieren, was frisches Kapital und einen strategischen Partner signalisiert, um Simply Blue’s schwimmende und feststehende Offshore-Pipeline zu skalieren. Dies folgt auf breitere Portfolioaktivitäten nach früheren Partnerschaftsänderungen in den USA.

- Im April 2025 pausierte RWE öffentlich die Offshore-Wind-Aktivitäten in den Vereinigten Staaten angesichts regulatorischer und politischer Unsicherheiten, ein Schritt, der seine US-Offshore-Pipeline (einschließlich einiger schwimmender Möglichkeiten) betrifft, während das Unternehmen weiterhin die Entwicklung schwimmender Windkraftanlagen an anderen Orten vorantreibt und kommerzielle schwimmende Projekte anstrebt (mit dem Ziel, bis 2030 ~1 GW in Betrieb/ im Bau zu haben).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Turbinenleistung, Achse, Komponente und Geografie. Er beschreibt führende Marktteilnehmer, bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Schwimmende Windkraft wird sich schnell ausweiten, da mehr Länder Offshore-Leasingrunden in tiefen Gewässern eröffnen.

- Turbinenleistungen werden weiter steigen, wobei 12–15 MW-Modelle in kommerziellen Projekten zum Standard werden.

- Plattformdesigns werden sich stabilisieren, was eine schnellere serielle Fertigung und geringere Installationskosten ermöglicht.

- Digitale Zwillinge, vorausschauende Wartung und Automatisierung werden Ausfallzeiten reduzieren und die Betriebssicherheit stärken.

- Lieferketten werden sich global skalieren, mit neuen Fertigungsstätten und Komponenten-Hubs in der Nähe großer Häfen.

- Hybride Offshore-Systeme, die Wind, Speicherung und Wasserstoffproduktion kombinieren, werden breiter eingesetzt.

- Die Finanzierungsbedingungen werden sich verbessern, da mehr kommerzielle Projekte endgültige Investitionsentscheidungen erreichen.

- Regierungen werden Genehmigungsrahmen stärken, um die Genehmigungszeiten für schwimmende Projekte zu verkürzen.

- Netz-Upgrades und langstreckige Unterwasser-Übertragungsleitungen werden eine höhere Offshore-Stromintegration unterstützen.

- Neue Märkte in Asien-Pazifik, Nordamerika und Lateinamerika werden die Einführung über Europa hinaus beschleunigen.