Marktübersicht

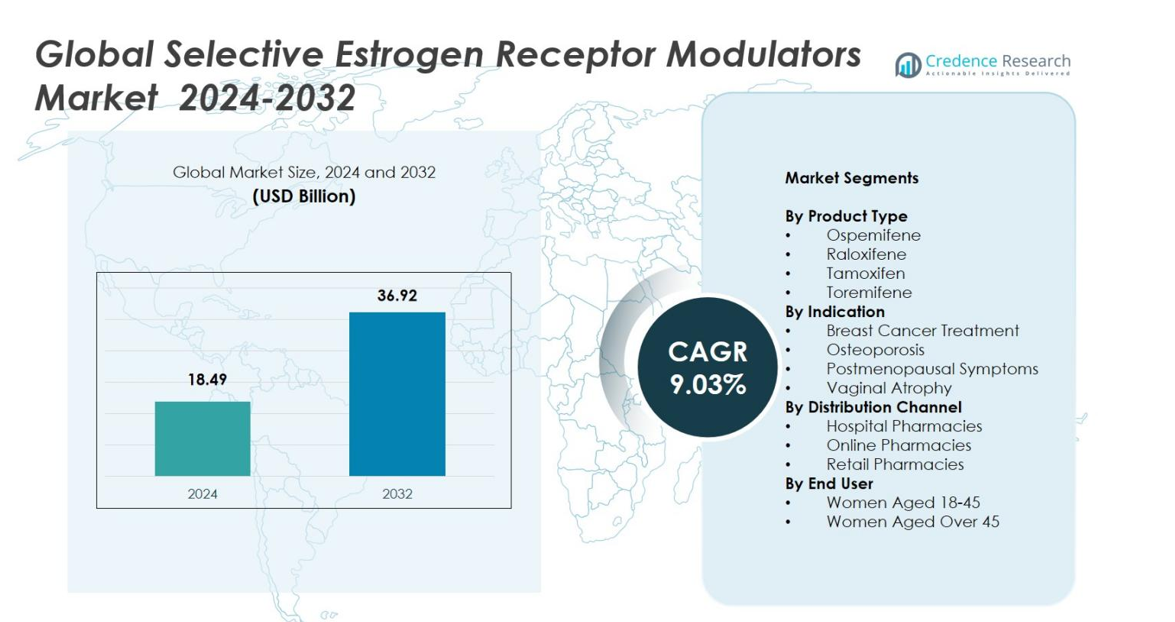

Der globale Markt für selektive Estrogenrezeptormodulatoren wurde im Jahr 2024 mit 18,49 Milliarden USD bewertet und wird voraussichtlich bis 2032 36,92 Milliarden USD erreichen, bei einer CAGR von 9,03 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für selektive Estrogenrezeptormodulatoren (SERMs) 2024 |

18,49 Milliarden USD |

| Markt für selektive Estrogenrezeptormodulatoren (SERMs), CAGR |

9,03 % |

| Marktgröße für selektive Estrogenrezeptormodulatoren (SERMs) 2032 |

36,92 Milliarden USD |

Der globale Markt für selektive Estrogenrezeptormodulatoren wird von führenden Pharmaunternehmen wie AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals und Lupin Limited geprägt, die alle die Marktexpansion durch Onkologie- und Frauengesundheitsportfolios stärken. Nordamerika führte den Markt mit einem Anteil von 38,4 % im Jahr 2024 an, angetrieben durch die starke Akzeptanz von SERMs in der Behandlung von Brustkrebs und Osteoporose, während Europa mit einem Anteil von 29,7 % folgte, unterstützt durch robuste Screening-Programme und weit verbreitete klinische Akzeptanz. Der asiatisch-pazifische Raum hielt einen Anteil von 22,6 %, was auf steigende Diagnoseraten und eine verbesserte Gesundheitsinfrastruktur zurückzuführen ist.

Markteinblicke

- Der globale Markt für selektive Estrogenrezeptormodulatoren erreichte 2024 18,49 Milliarden USD und wird bis 2032 auf 36,92 Milliarden USD wachsen, bei einer CAGR von 9,03 %.

- Die Marktexpansion wird durch die steigende Prävalenz von Brustkrebs und die starke Nachfrage nach SERMs angetrieben, wobei die Brustkrebsbehandlung einen Anteil von 46,9 % hält und Tamoxifen mit einem Anteil von 41,6 % im Jahr 2024 die Produktaufnahme anführt.

- Zu den wichtigsten Trends gehören die zunehmende Präferenz für nicht-hormonelle Therapien, die Einführung digitaler Apotheken und die wachsende Nutzung von SERMs bei Osteoporose, die einen Segmentanteil von 32,1 % hält.

- Große Akteure wie AstraZeneca, Pfizer Inc., Eli Lilly and Company und Teva Pharmaceutical Industries Ltd. fördern das Marktwachstum durch starke Onkologie-Portfolios und den Ausbau des Zugangs zu Generika.

- Regional führte Nordamerika mit einem Anteil von 38,4 %, gefolgt von Europa mit 29,7 % und dem asiatisch-pazifischen Raum mit 22,6 %, unterstützt durch starke Screening-Programme, steigende Diagnoseraten und verbesserte Gesundheitssysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Der globale Markt für selektive Östrogenrezeptor-Modulatoren wird von Tamoxifen dominiert, das 2024 einen Anteil von 41,6 % hält, angetrieben durch seine langjährige klinische Anwendung bei hormonrezeptorpositivem Brustkrebs und seine starke Einbindung in globale onkologische Behandlungsrichtlinien. Raloxifen machte 28,4 % des Anteils aus, unterstützt durch seine etablierte Rolle im Management von Osteoporose und der Reduzierung des Frakturrisikos bei postmenopausalen Frauen. Ospemifen erfasste 18,7 % des Anteils, gefördert durch zunehmende Verschreibungen bei Dyspareunie im Zusammenhang mit vulvovaginaler Atrophie, während Toremifen 11,3 % des Anteils hielt, hauptsächlich getrieben durch seine gezielte Anwendung bei fortgeschrittenen Brustkrebsfällen in ausgewählten Märkten.

- Zum Beispiel hob Eli Lilly neue Real-World-Daten hervor, die zeigen, dass Evista (Raloxifen) die Inzidenz von Wirbelfrakturen bei postmenopausalen Frauen signifikant reduzierte und damit seine Position in Osteoporose-Management-Programmen in den USA und der EU stärkte.

Nach Indikation

Brustkrebsbehandlung führte den Markt mit einem Anteil von 46,9 % im Jahr 2024 an, angetrieben durch die steigende globale Prävalenz von Brustkrebs und die erweiterte Nutzung von SERMs als Erstlinien-Endokrintherapie. Osteoporose repräsentierte 32,1 % des Anteils, unterstützt durch die wachsende Nachfrage nach Therapeutika für die Knochengesundheit bei alternden weiblichen Bevölkerungen. Postmenopausale Symptome machten 12,8 % des Anteils aus, getrieben durch die zunehmende Präferenz für nicht-hormonelle Alternativen. Vaginale Atrophie hielt 8,2 % des Anteils, unterstützt durch das steigende Bewusstsein für SERM-basierte Therapien bei genitourinären Syndromen der Menopause.

- Zum Beispiel berichtete die American Cancer Society über mehr als 310.000 neue Brustkrebsdiagnosen in den USA, was die Nachfrage nach richtliniengestützten SERM-Therapien wie Tamoxifen für ER-positive Fälle verstärkt.

Nach Vertriebskanal

Krankenhausapotheken dominierten den Markt mit einem Anteil von 52,4 % im Jahr 2024, angetrieben durch die höhere Aufnahme von SERMs für die Onkologie- und Osteoporosebehandlung in spezialisierten Versorgungseinrichtungen. Einzelhandelsapotheken erfassten 34,7 % des Anteils, unterstützt durch umfangreiche Verschreibungsvolumina und Zugänglichkeit für chronische Therapieanwender. Online-Apotheken machten 12,9 % des Anteils aus, profitierten von der digitalen Akzeptanz, dem Komfort der Hauszustellung und der zunehmenden Patientenpräferenz für vertrauliche Einkaufskanäle, insbesondere für das Management postmenopausaler Symptome.

Wichtige Wachstumstreiber

Steigende Prävalenz von Brustkrebs und Osteoporose

Die wachsende globale Inzidenz von hormonrezeptorpositivem Brustkrebs und Osteoporose treibt die Nachfrage nach selektiven Östrogenrezeptor-Modulatoren (SERMs) erheblich an. Gesundheitssysteme priorisieren zunehmend die Früherkennung und Integration hormoneller Therapien und positionieren SERMs als essenziell im langfristigen Krankheitsmanagement. Die weitverbreitete Akzeptanz von Tamoxifen und Raloxifen setzt sich fort, da klinische Richtlinien ihre Wirksamkeit bei der Rezidivprävention und Verbesserung der Knochendichte verstärken. Wachsende Patientengruppen, gepaart mit steigendem Bewusstsein in aufstrebenden Märkten, stärken die Marktdurchdringung in den Bereichen Onkologie, Präventivpflege und Behandlung chronischer Krankheiten.

- Zum Beispiel hat die Internationale Osteoporose-Stiftung bestätigt, dass eine von drei Frauen über 50 weltweit an osteoporotischen Frakturen leidet, was die anhaltende Nachfrage nach Raloxifen zur Reduzierung des Frakturrisikos unterstützt.

Verschiebung zu nicht-hormonellen therapeutischen Alternativen

Ein starker Übergang zu nicht-hormonellen Behandlungsoptionen für menopausale und postmenopausale Zustände beschleunigt die weltweite Einführung von SERMs. Wachsende Bedenken über Nebenwirkungen im Zusammenhang mit der Hormonersatztherapie erhöhen die Präferenz von Ärzten und Patienten für SERMs, insbesondere zur Behandlung von Dyspareunie, vaginaler Atrophie und vasomotorischen Symptomen. Ospemifen profitiert von diesem Wandel, da die Nachfrage nach sichereren, zielgerichteten endokrinen Modulatoren wächst. Regulatorische Unterstützung für nicht-hormonelle Ansätze und zunehmende klinische Evidenz fördern die Marktdurchdringung in den Segmenten der Frauengesundheit weiter.

- Zum Beispiel hat die North American Menopause Society die Empfehlungen zur Begrenzung der langfristigen Hormonersatztherapie aufgrund von Risiken wie Thromboembolien und Brustkrebs bekräftigt, was das Interesse an nicht-hormonellen Optionen, einschließlich SERMs, erhöht.

Fortschritte in der Arzneimittelentwicklung und erweiterte klinische Anwendungen

Innovationen im molekularen Modellieren, Profiling der Rezeptorselektivität und Formulierungen der nächsten Generation von SERMs erweitern das therapeutische Spektrum dieser Wirkstoffe. Laufende klinische Studien zielen darauf ab, die Wirksamkeit zu verbessern, Resistenzmechanismen zu reduzieren und neue Anwendungen in der Onkologie, Stoffwechselstörungen und reproduktiven Gesundheit zu erforschen. Verbesserte Sicherheitsprofile und Technologien zur Patientenadhärenz stärken das Vertrauen der Kliniker. Pharmaunternehmen investieren in Strategien zum Lebenszyklusmanagement und Kombinationstherapien, was Möglichkeiten für differenzierte SERM-Produkte eröffnet, die auf spezifische Indikationen und Patientengruppen zugeschnitten sind.

Wichtige Trends & Chancen

Zunehmende Integration digitaler Gesundheit und Ferntherapie-Management

Digitale Gesundheitsplattformen schaffen erhebliche Chancen für SERM-Hersteller, indem sie das Patientenengagement verbessern, die Adhärenz überwachen und die Erneuerung von Verschreibungen optimieren. Tele-Onkologie und virtuelle Frauengesundheitsberatungen erweitern den Zugang zu endokrinen Therapien, insbesondere in unterversorgten Regionen. Online-Apotheken profitieren von der steigenden digitalen Akzeptanz und bieten bequeme Kanäle für chronische Verschreibungen wie SERMs. Datengetriebene Versorgungsmodelle unterstützen personalisierte Therapieentscheidungen und ermöglichen es Pharmaunternehmen, gezielte Aufklärungsprogramme zu entwickeln, die die Marktpräsenz in globalen digitalen Ökosystemen stärken.

- Zum Beispiel haben digitale Apotheken und Telepharmazie an Bedeutung gewonnen: Eine Literaturübersicht von 2024 ergab, dass Telepharmaziesysteme (Fernabgabe, E-Rezepte, Medikamentenmanagement-Apps) die Medikamentenadhärenz verbessern, Abgabefehler reduzieren und personalisierte Pflege unterstützen.

Wachstum in aufstrebenden Märkten mit gestärkter Gesundheitsinfrastruktur

Verbesserter Zugang zur Gesundheitsversorgung, steigende Krebsvorsorgeprogramme und zunehmende Diagnoseraten von Osteoporose in Asien-Pazifik, Lateinamerika und dem Nahen Osten schaffen erhebliche Wachstumschancen. Regierungen und private Versicherer erweitern die Erstattungsrahmen, um SERMs erschwinglicher zu machen. Lokale Fertigungsinitiativen regionaler Pharmaunternehmen senken die Kostenbarrieren und gewährleisten eine konsistente Verfügbarkeit von Medikamenten. Da Aufklärungskampagnen intensiviert werden und die Gesundheitskompetenz steigt, werden aufstrebende Märkte voraussichtlich zu Wachstumszentren für die Einführung von SERMs in der Onkologie und Frauengesundheit.

- Zum Beispiel unterstützen Konsensrichtlinien, die 2024 in mehreren Ländern des asiatisch-pazifischen Raums veröffentlicht wurden, eine langfristige und sequenzielle Anti-Osteoporose-Therapie, einschließlich SERMs, zur Frakturprävention bei Frauen mit hohem Risiko.

Wichtige Herausforderungen

Unerwünschte Nebenwirkungen und Abbruchraten der Therapie

Trotz ihrer klinischen Vorteile stehen SERMs vor Akzeptanzproblemen aufgrund von Nebenwirkungen wie thromboembolischen Ereignissen, Hitzewallungen und Beinkrämpfen, die die langfristige Therapietreue beeinträchtigen. Patienten und Kliniker wechseln oft zu alternativen Therapien, wenn Verträglichkeitsprobleme auftreten, was die Kontinuität der Gesamtbehandlung beeinträchtigt. Sicherheitsbedenken schränken insbesondere die Verwendung von SERMs in Hochrisikopopulationen ein und führen zu vorsichtigen Verschreibungsmustern. Diese Faktoren stellen ein Hindernis für das Erreichen optimaler therapeutischer Ergebnisse dar und hemmen die breitere Marktexpansion, insbesondere in den Bereichen der präventiven Behandlung.

Verfügbarkeit alternativer Therapien und Patentabläufe

Der Markt steht unter Druck durch die Ausweitung alternativer Behandlungsmöglichkeiten, einschließlich Aromatasehemmern, Bisphosphonaten und Hormonersatztherapien, die in wichtigen Indikationen konkurrieren. Darüber hinaus verstärken Patentabläufe weit verbreiteter SERMs wie Tamoxifen und Raloxifen den Wettbewerb durch Generika und verringern die Preismacht für Markenprodukte. Diese Verschiebung beschränkt das Umsatzwachstum führender Hersteller und erhöht die Preissensibilität in reifen Märkten. Unternehmen müssen sich auf Innovation, Differenzierung und die Erschließung von Schwellenmärkten konzentrieren, um den Wettbewerbsdruck zu überwinden.

Regionale Analyse

Nordamerika

Nordamerika dominierte den globalen Markt für selektive Estrogenrezeptor-Modulatoren mit einem Anteil von 38,4 % im Jahr 2024, unterstützt durch eine hohe Brustkrebsprävalenz, starke Onkologie-Behandlungsstandards und die weit verbreitete Anwendung von SERMs wie Tamoxifen und Raloxifen. Fortschrittliche diagnostische Infrastruktur, günstige Erstattungen und aktive Aufklärungsprogramme verbessern die therapeutische Durchdringung. Die Präsenz großer pharmazeutischer Innovatoren trägt zu kontinuierlichen klinischen Fortschritten bei. Die wachsende Präferenz für nicht-hormonelle postmenopausale Therapien und die zunehmende Nutzung von Online-Apotheken stärken das regionale Wachstum weiter und positionieren Nordamerika als konstanten Umsatzgenerator im gesamten Prognosezeitraum.

Europa

Europa hielt einen Anteil von 29,7 % im Jahr 2024, angetrieben durch die starke klinische Akzeptanz von SERMs in der Brustkrebs- und Osteoporosebehandlung. Hohe Screening-Teilnahmeraten und strukturierte, gut finanzierte Gesundheitssysteme fördern die frühzeitige Diagnose und leitlinienbasierte endokrine Therapie. Die Region profitiert von kollaborativer Onkologie-Forschung, umfangreicher klinischer Studienaktivität und zunehmender Verfügbarkeit erschwinglicher Generika. Die steigende Nachfrage nach sichereren, nicht-hormonellen Lösungen für das Management der Menopause unterstützt die anhaltende Akzeptanz. Die regulatorische Harmonisierung in der EU verbessert die Produktzugänglichkeit und gewährleistet konsistente therapeutische Standards, was Europas erheblichen Beitrag zu den globalen Markteinnahmen weiter stärkt.

Asien-Pazifik

Der asiatisch-pazifische Raum machte einen Anteil von 22,6 % im Jahr 2024 aus und wächst weiterhin schnell aufgrund der steigenden Brustkrebsinzidenz, zunehmender Investitionen im Gesundheitswesen und verbessertem Zugang zu Diagnostika. Alternde Bevölkerungen in China, Japan und Indien treiben die starke Nachfrage nach Osteoporosebehandlungen an und fördern die Aufnahme von Raloxifen und anderen SERMs. Regierungsinitiativen zur Unterstützung des Bewusstseins für Frauengesundheit und der Versicherungsdurchdringung verbessern die Behandlungszugänglichkeit. Die lokale pharmazeutische Produktion stärkt die Zuverlässigkeit der Versorgung und die Kosteneffizienz. Die Ausweitung digitaler Apothekenplattformen und die Modernisierung der städtischen Gesundheitsversorgung schaffen günstige Bedingungen für eine breitere Akzeptanz von SERMs in verschiedenen Patientensegmenten.

Lateinamerika

Lateinamerika erreichte einen Anteil von 6,4 % im Jahr 2024, unterstützt durch das zunehmende Bewusstsein für Brustkrebs und gesundheitliche Probleme in den Wechseljahren. Länder wie Brasilien, Mexiko und Argentinien führen die regionale Nachfrage an, dank ihrer expandierenden Onkologienetzwerke und der verbesserten Verfügbarkeit von generischen SERMs. Gesundheitsinitiativen, die Früherkennung und Osteoporoseprävention betonen, tragen zum Marktwachstum bei. Allerdings begrenzen unterschiedliche Gesundheitsqualitäten und Erstattungslücken die einheitliche Einführung in der gesamten Region. Trotz dieser Einschränkungen bieten der verbesserte Zugang zu Gesundheitsdiensten für Frauen und das wachsende Interesse an nicht-hormonellen Therapien stetige Entwicklungsmöglichkeiten.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika verzeichnete einen Anteil von 2,9 % im Jahr 2024, angetrieben durch allmähliche Verbesserungen in der Krebsversorgung und steigende Diagnoseraten in Ländern wie Saudi-Arabien, den VAE und Südafrika. Erhöhte Investitionen in Fachkrankenhäuser und eine breitere Verfügbarkeit von Onkologiebehandlungen unterstützen die zunehmende Nutzung von SERMs. Begrenzte Screening-Programme, Kostenbarrieren und geringes Bewusstsein für das Management von Osteoporose schränken weiterhin die weitverbreitete Einführung in mehreren Märkten ein. Nichtsdestotrotz schaffen wachsende Modernisierungsinitiativen im Gesundheitswesen, internationale Kooperationen und verbesserter Zugang zu Generika langfristige Chancen für die Marktexpansion.

Marktsegmentierungen

Nach Produkttyp

- Ospemifen

- Raloxifen

- Tamoxifen

- Toremifen

Nach Indikation

- Brustkrebsbehandlung

- Osteoporose

- Postmenopausale Symptome

- Vaginale Atrophie

Nach Vertriebskanal

- Krankenhausapotheken

- Online-Apotheken

- Einzelhandelsapotheken

Nach Endverbraucher

- Frauen im Alter von 18-45

- Frauen über 45

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des globalen Marktes für selektive Estrogenrezeptormodulatoren wird durch die Präsenz großer Unternehmen wie AstraZeneca, Eli Lilly and Company, Pfizer Inc., Shionogi & Co., Ltd., Ipsen S.A., Teva Pharmaceutical Industries Ltd., Mylan, Sun Pharmaceutical Industries Ltd., Amneal Pharmaceuticals und Lupin Limited geprägt. Diese Unternehmen stärken das Marktwachstum durch umfangreiche Onkologie-Portfolios, die Erweiterung von Therapeutika für die Frauengesundheit und strategische Investitionen in die Entwicklung der nächsten Generation von SERM. Führende Akteure konzentrieren sich auf klinische Innovationen, das Lebenszyklusmanagement etablierter Produkte und die geografische Expansion zur Erweiterung der Marktreichweite. Generikahersteller spielen eine entscheidende Rolle, indem sie die Erschwinglichkeit und Zugänglichkeit erhöhen, insbesondere in aufstrebenden Märkten, in denen die Nachfrage nach kostengünstigen endokrinen Therapien steigt. Partnerschaften mit Forschungseinrichtungen, Kommerzialisierungsallianzen und Fortschritte in der Formulierungstechnologie unterstützen die Produktdifferenzierung. Da die Prävalenz von Brustkrebs und Osteoporose weltweit zunimmt, setzen Unternehmen weiterhin Prioritäten auf F&E, behördliche Zulassungen und gezielte Kommerzialisierungsbemühungen, um ihre Marktposition zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im November 2025 kündigte Atossa Therapeutics den Fortschritt seines neuartigen SERM/SERD-Kandidaten (Z)-Endoxifen an und beschrieb den Fortschritt in seiner Entwicklung als potenzielle Behandlung in der Brustkrebsversorgung.

- Im September 2025 erhielt Eli Lilly and Company die FDA-Zulassung für Imlunestrant (Markenname Inluriyo), was einen bedeutenden Fortschritt im Markt für selektive Östrogenrezeptor-Degrader (SERD) darstellt.

- Im Jahr 2025 wurde ein kleines Molekül Vepdegestrant (ein PROTAC-basierter ER-Degrader) von Arvinas zur Neuen Arzneimittelzulassung bei der U.S. Food and Drug Administration (FDA) für ESR1-mutierten ER+/HER2- metastasierten Brustkrebs eingereicht.

- Im Januar 2025 schloss Cycle Pharmaceuticals die Übernahme von Banner Life Sciences, LLC ab, die die FDA-zugelassene Multiple-Sklerose-Behandlung BAFIERTAM® (Monomethylfumarat) umfasste.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Indikation, Vertriebskanal, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stark wachsen, da sich Brustkrebsvorsorgeprogramme weltweit ausweiten und die Frühbehandlungsraten erhöhen.

- Die Nachfrage nach nicht-hormonellen Therapien wird steigen, da Patienten und Kliniker sicherere Alternativen für menopausale und postmenopausale Zustände priorisieren.

- Fortschritte bei der nächsten Generation von SERMs mit verbesserter Selektivität und reduzierten Nebenwirkungen werden die langfristige Akzeptanz erhöhen.

- Die Integration digitaler Gesundheit wird eine bessere Behandlungsadhärenz unterstützen und den Zugang über Online-Apotheken und Telemedizin-Plattformen erweitern.

- Schwellenmärkte werden erheblich zum zukünftigen Wachstum beitragen, da sich die Gesundheitsinfrastruktur und die Diagnoseraten verbessern.

- Erhöhte Investitionen in Onkologie und Frauengesundheits-F&E werden die Einführung innovativer Therapien beschleunigen.

- Eine breitere Verfügbarkeit von Generika wird SERMs zugänglicher machen und die Patientenerreichung trotz Preisdruck erweitern.

- Die Forschung zu Kombinationstherapien wird neue klinische Anwendungen in der Onkologie und Stoffwechselgesundheit eröffnen.

- Regulatorische Unterstützung für endokrine Therapien wird die Produktakzeptanz in wichtigen Gesundheitssystemen stärken.

- Ein wachsender Fokus auf personalisierte Behandlung wird die Entwicklung gezielter SERM-Formulierungen vorantreiben, die auf spezifische Patientenprofile zugeschnitten sind.