Marktübersicht

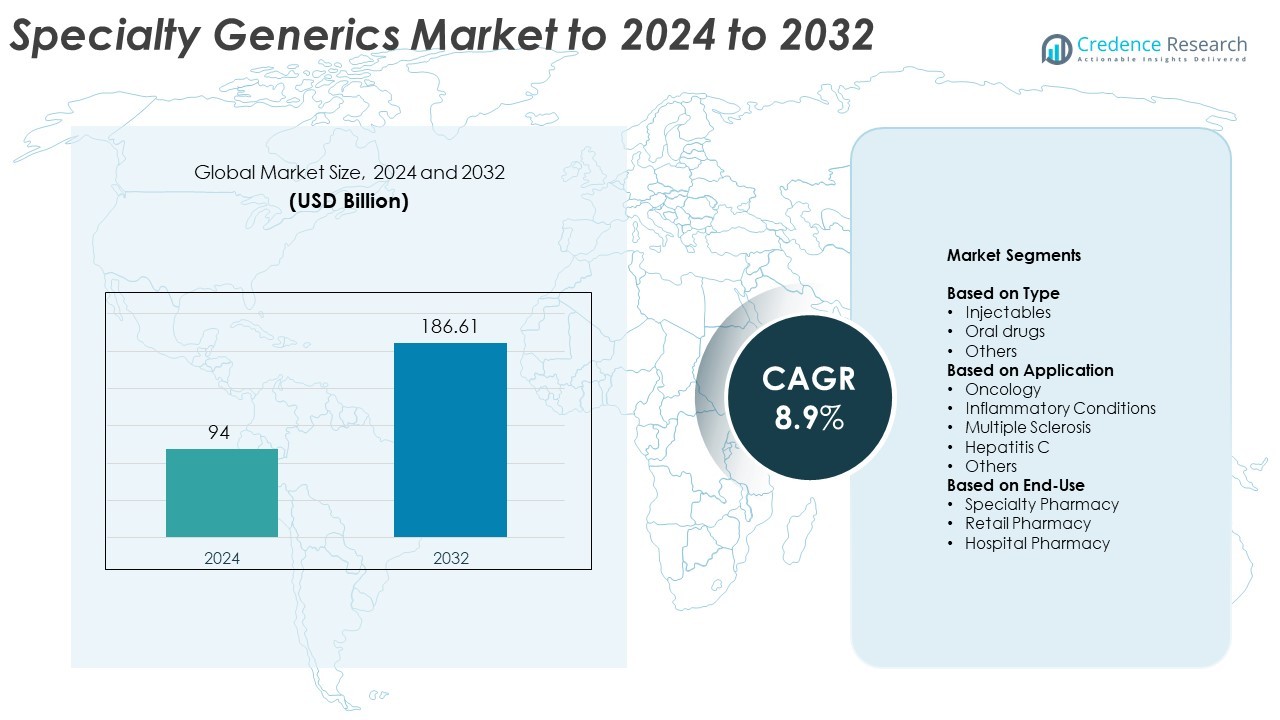

Die globale Marktgröße für Spezialgenerika wurde im Jahr 2024 auf 94 Milliarden USD geschätzt und soll bis 2032 186,61 Milliarden USD erreichen, mit einer CAGR von 8,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spezialgenerika 2024 |

USD 94 Milliarden |

| Markt für Spezialgenerika, CAGR |

8,9% |

| Marktgröße für Spezialgenerika 2032 |

USD 186,61 Milliarden |

Der Markt für Spezialgenerika wird von wichtigen Akteuren wie Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd. und Hikma Pharmaceuticals PLC dominiert. Diese Unternehmen führen durch umfangreiche Portfolios komplexer Injektionsmittel, Biosimilars und oraler Formulierungen mit hohen Barrieren. Strategische Kooperationen, Produktinnovationen und starke regulatorische Compliance stärken ihre Wettbewerbspositionen weltweit. Nordamerika führt den Markt mit einem Anteil von 39,2 % im Jahr 2024 an, angetrieben durch die schnelle Einführung von Biosimilars und eine robuste Gesundheitsinfrastruktur. Europa folgt mit 28,4 %, unterstützt durch Preisreformen und hohe Raten der Generikasubstitution, während Asien-Pazifik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Spezialgenerika wurde im Jahr 2024 auf 94 Milliarden USD geschätzt und soll bis 2032 186,61 Milliarden USD erreichen, mit einer CAGR von 8,9 %.

- Die steigende Nachfrage nach erschwinglichen und effektiven Behandlungen für chronische und seltene Krankheiten treibt das Marktwachstum an, unterstützt durch das Auslaufen von Patenten für Markenmedikamente und die verstärkte Einführung von Biosimilars.

- Zu den wichtigsten Trends gehören die schnelle Entwicklung komplexer Injektionsmittel, peptidbasierter Formulierungen und die Erweiterung der Vertriebsnetze für Spezialapotheken in entwickelten und aufstrebenden Regionen.

- Der Markt ist moderat konsolidiert, wobei führende Akteure sich auf F&E-Investitionen, strategische Allianzen und Fortschritte in der Fertigung konzentrieren, um die Wettbewerbsfähigkeit und regulatorische Compliance zu verbessern.

- Nordamerika führt mit einem Anteil von 39,2 %, gefolgt von Europa mit 28,4 %, während Asien-Pazifik das schnellste Wachstum zeigt; Injektionsmittel machen 58,4 % des Marktes aus, angetrieben durch ihren steigenden Einsatz in der Onkologie und bei Autoimmunbehandlungen.

Marktanalyse der Segmentierung:

Marktanalyse der Segmentierung:

Nach Typ

Injektionsmittel dominieren den Markt für Spezialgenerika mit einem Anteil von 58,4 % im Jahr 2024. Ihre Führungsposition resultiert aus der steigenden Nachfrage nach kostengünstigen biologischen und komplexen Formulierungen, die in der Behandlung chronischer Krankheiten eingesetzt werden. Generische Injektionsmittel bieten eine hohe therapeutische Äquivalenz und werden zunehmend in der Onkologie, bei Autoimmun- und Herz-Kreislauf-Behandlungen eingesetzt. Das Wachstum wird auch durch fortschrittliche Abgabesysteme und kürzere regulatorische Genehmigungszeiten für sterile Produkte angetrieben. Orale Medikamente folgen, unterstützt durch starke Akzeptanz in der Schmerztherapie und bei Stoffwechselstörungen, während andere Darreichungsformen in Nischentherapien an Bedeutung gewinnen.

- Zum Beispiel gehört Hikma zu den Top drei der generischen Injektionsmittel in den USA und hat sein Portfolio bis 2023 auf über 150 Produkte erweitert, unterstützt von 29 Produktionsstätten weltweit.

Nach Anwendung

Onkologie führt den Markt mit einem Anteil von 42,6 % im Jahr 2024 an. Die Dominanz ist auf die zunehmende Prävalenz von Krebs und die Notwendigkeit erschwinglicher Behandlungsalternativen zu markengeschützten Biologika zurückzuführen. Spezialgenerika in der Chemotherapie und zielgerichteten Therapien haben die Behandlungskosten gesenkt und die Zugänglichkeit in großen Gesundheitssystemen verbessert. Entzündliche Erkrankungen und Multiple Sklerose stellen ebenfalls wichtige Wachstumsbereiche dar, da die Durchdringung mit Biosimilars zunimmt und die Patente für Spezialmedikamente weiterhin auslaufen. Andere Anwendungen, wie Hepatitis C, tragen durch kostenoptimierte antivirale Generika bei.

- Zum Beispiel erhielt Biocon Biologics am 9. April 2025 die Zulassung der U.S. FDA für Jobevne (bevacizumab-nwgd), ein Biosimilar zum Referenzprodukt Avastin. Das Unternehmen gab die Zulassung offiziell am 10. April 2025 bekannt und merkte an, dass es sich um das 7. in den USA zugelassene Biosimilar handelt, das für die Behandlung mehrerer Krebsarten, einschließlich metastasierendem Darmkrebs und nicht-kleinzelligem Lungenkrebs, indiziert ist.

Nach Endnutzung

Die Spezialapotheke dominiert den Markt mit einem Anteil von 47,8 % im Jahr 2024. Diese Apotheken sind auf den Umgang mit komplexen und teuren Medikamenten spezialisiert und gewährleisten die Patientenadhärenz und den rechtzeitigen Zugang zu Therapien. Der Anstieg von Heiminfusionsdiensten und digitalen Verschreibungsplattformen verbessert die Vertriebseffizienz weiter. Krankenhausapotheken folgen dicht dahinter aufgrund der zunehmenden stationären Verabreichung von Injektionsmitteln und Onkologieprodukten. Einzelhandelsapotheken erweitern ihre Rolle als Zugangsstellen für Therapien bei chronischen Krankheiten, unterstützt durch wachsende Partnerschaften mit Versicherern und integrierte Gesundheitsnetzwerke.

Wichtige Wachstumstreiber

Steigende Nachfrage nach kostengünstigen Therapien

Die wachsende Belastung durch chronische und seltene Krankheiten treibt die Nachfrage nach erschwinglichen Behandlungsoptionen an. Spezialgenerika bieten erhebliche Kosteneinsparungen im Vergleich zu Markenmedikamenten bei gleichzeitiger therapeutischer Gleichwertigkeit. Gesundheitsdienstleister und Kostenträger übernehmen diese Produkte, um die Gesamtkosten der Behandlung zu senken, insbesondere in der Onkologie, bei Autoimmunerkrankungen und neurologischen Erkrankungen. Erweiterte Patientenprogramme und von der Regierung geleitete Kostendämpfungsinitiativen fördern die Einführung von Spezialgenerika weltweit.

- Zum Beispiel machen Generika und Biosimilars 90 % der Verschreibungen in den USA aus, aber nur 13,1 % der Arzneimittelausgaben, was laut AAM Einsparungen auf Systemebene unterstreicht.

Patentabläufe von hochpreisigen Markenmedikamenten

Das Auslaufen von Patenten für komplexe Biologika und Spezialpharmazeutika schafft lukrative Chancen für Generikahersteller. Da große Blockbuster-Medikamente ihre Exklusivität verlieren, entwickeln Unternehmen Biosimilars und komplexe Generika, um die Marktlücke zu füllen. Regulierungsbehörden straffen die Zulassungsverfahren, um den Markteintritt dieser Produkte zu beschleunigen. Dieser Trend verändert den Wettbewerb und ermöglicht es kleineren Akteuren, zuvor eingeschränkte therapeutische Bereiche zu erschließen.

- Zum Beispiel wurde Amgens BKEMV am 28. Mai 2024 als erstes austauschbares Eculizumab-Biosimilar von der FDA zugelassen.

Fortschritte in der Herstellungs- und Formulierungstechnologie

Innovationen in der Formulierungs- und Herstellungstechnologie steigern die Effizienz und Stabilität von Produkten. Kontinuierliche Fertigung, Lyophilisation und neuartige Arzneimittelabgabesysteme haben die Skalierbarkeit und Qualität verbessert. Diese Fortschritte ermöglichen die Produktion komplexer Injektionsmittel, liposomaler Medikamente und peptidbasierter Generika zu reduzierten Kosten. Verbesserte Prozessautomatisierung und analytische Werkzeuge gewährleisten die Einhaltung strenger regulatorischer Standards und unterstützen schnellere Kommerzialisierungszeiten.

Wichtige Trends und Chancen

Erweiterung des Biosimilar-Portfolios

Das Biosimilar-Segment innerhalb der Spezialgenerika expandiert schnell, da Gesundheitssysteme die Kosten für biologische Behandlungen kontrollieren möchten. Das zunehmende Vertrauen der Ärzte, verbesserte Austauschbarkeitsrichtlinien und die Unterstützung durch Kostenträger fördern die Akzeptanz. Unternehmen investieren in Forschung und Entwicklung sowie Partnerschaften, um ihre Produktportfolios in den Bereichen Onkologie, Immunologie und Endokrinologie zu erweitern. Der Anstieg der Validierung durch reale Daten verbessert ebenfalls die Akzeptanz in regulierten Märkten.

- Zum Beispiel listet Fresenius Kabi 6 von der FDA zugelassene Biosimilars in den Bereichen Immunologie und Onkologie auf, mit einer wachsenden Pipeline.

Wachsende Durchdringung in Schwellenmärkten

Schwellenländer werden aufgrund verbesserter Gesundheitsinfrastruktur und politischer Reformen zu wichtigen Wachstumsregionen. Regierungen in Asien-Pazifik, Lateinamerika und dem Nahen Osten fördern den Generika-Ersatz, um Behandlungskosten zu senken. Lokale Fertigungsanreize und gelockerte Importvorschriften ermutigen internationale Akteure, ihre Präsenz auszubauen. Das steigende Bewusstsein für Spezialbehandlungen unter Gesundheitsfachleuten stärkt ebenfalls die Marktchancen.

- Zum Beispiel bedient Dr. Reddy’s Laboratories Patienten in 76 Ländern und vermarktet sechs kommerzielle Biosimilars in verschiedenen Regionen, darunter Indien und über 25 andere Schwellenmärkte. Die globale Präsenz des Unternehmens erstreckt sich auf über 100 Länder.

Wichtige Herausforderungen

Komplexe regulatorische und herstellungstechnische Anforderungen

Die Entwicklung und Vermarktung von Spezialgenerika erfordert die Einhaltung strenger regulatorischer Standards und fortschrittlicher Herstellungsprozesse. Diese Produkte erfordern oft spezialisierte Einrichtungen und analytische Fähigkeiten, was die Betriebskosten erhöht. Häufige Aktualisierungen von Richtlinien und unterschiedliche globale Zulassungsrahmen schaffen zusätzliche Hürden für den Markteintritt. Die Aufrechterhaltung einer konsistenten Produktqualität und Bioäquivalenz bleibt eine große Herausforderung für Hersteller.

Hoher Wettbewerb und Preisdruck

Der Markt steht aufgrund der Präsenz mehrerer Generikahersteller unter starkem Preisdruck. Der Preisverfall wird durch staatlich auferlegte Kostenobergrenzen und Verhandlungen mit Kostenträgern weiter beschleunigt. Unternehmen kämpfen darum, die Rentabilität aufrechtzuerhalten, während sie in Forschung und Entwicklung sowie in die Einhaltung von Vorschriften investieren. Strategische Differenzierung durch Innovation und Nischenproduktentwicklung wird zunehmend entscheidend, um im wettbewerbsintensiven Umfeld Wachstum zu sichern.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Spezialgenerikamarkt mit einem Anteil von 39,2 % im Jahr 2024. Die Führungsrolle der Region wird durch hohe Gesundheitsausgaben, frühe Akzeptanz von Biosimilars und einen starken regulatorischen Rahmen zur Unterstützung des Generika-Ersatzes angetrieben. Die Vereinigten Staaten bleiben der Hauptbeitragende aufgrund des großen Patientenpools für Onkologie und Autoimmunerkrankungen sowie des Ablaufs mehrerer hochpreisiger Markenmedikamente. Das Marktwachstum wird weiter durch günstige Erstattungspolitiken, schnelle Zulassungen durch die FDA und die Präsenz großer Pharmaunternehmen, die komplexe Injektions- und Spezialformulierungen vorantreiben, unterstützt.

Europa

Europa macht im Jahr 2024 etwa 28,4 % des Marktes für Spezialgenerika aus. Die Region profitiert von einer gut etablierten Gesundheitsinfrastruktur und proaktiven Regierungsinitiativen zur Förderung der Nutzung kostengünstiger Generika. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind führende Anwender aufgrund der starken Akzeptanz von Biosimilars und strukturierten Preisreformen. Die regulatorische Angleichung unter der EMA vereinfacht Produktzulassungen und verbessert die Marktdurchdringung. Die zunehmende Häufigkeit chronischer Erkrankungen und die hohe Nachfrage nach Therapien für Onkologie und entzündliche Erkrankungen stärken das Spezialgenerika-Landschaft der Region weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum hält im Jahr 2024 einen Anteil von 22,6 % am Markt für Spezialgenerika, was das schnelle Wachstum der Region und den Ausbau des Zugangs zur Gesundheitsversorgung widerspiegelt. Steigende Inzidenzen chronischer Krankheiten, staatlich unterstützte Generikasubstitutionspolitiken und der Ausbau der inländischen pharmazeutischen Produktion treiben diesen Fortschritt voran. Indien und China führen die Produktion und Exportaktivitäten für komplexe Generika und Biosimilars an, unterstützt durch Kostenvorteile und qualifizierte Fertigungskapazitäten. Steigende Gesundheitsausgaben, kombiniert mit öffentlichem Bewusstsein für erschwingliche Therapien, positionieren den Asien-Pazifik-Raum als bedeutendes Zentrum für zukünftiges Wachstum im Bereich der Spezialgenerika.

Lateinamerika

Lateinamerika repräsentiert im Jahr 2024 6,1 % des globalen Marktes für Spezialgenerika. Das Wachstum der Region wird durch die steigende Nachfrage nach kostengünstigen Spezialmedikamenten und zunehmende Regierungsinitiativen zur Stärkung der öffentlichen Gesundheitssysteme unterstützt. Brasilien und Mexiko führen die Einführung an, angetrieben durch die wachsende Inzidenz von Onkologie- und Autoimmunerkrankungen. Die Marktexpansion wird durch verbesserte regulatorische Wege und wachsende Partnerschaften mit internationalen Herstellern unterstützt. Dennoch bleiben Preisinstabilität und ungleichmäßige Erstattungsabdeckung wesentliche Herausforderungen, die eine schnellere Einführung in bestimmten Märkten trotz eines wachsenden Fokus auf den Zugang zur Gesundheitsversorgung einschränken.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika halten im Jahr 2024 einen Anteil von 3,7 % am Markt für Spezialgenerika. Das Wachstum wird durch den Ausbau der pharmazeutischen Vertriebsnetze und steigende Investitionen in die lokale Arzneimittelproduktion beeinflusst. Golfstaaten, darunter Saudi-Arabien und die Vereinigten Arabischen Emirate, priorisieren die Diversifizierung des Gesundheitswesens und fördern die Nutzung von Generika, um die Importabhängigkeit zu verringern. In Afrika treiben das wachsende Bewusstsein für erschwingliche Spezialbehandlungen und steigende Kooperationen mit globalen Akteuren die Nachfrage an. Trotz infrastruktureller Herausforderungen wird erwartet, dass laufende regulatorische Modernisierungs- und wirtschaftliche Diversifizierungsbemühungen das regionale Marktpotenzial verbessern.

Marktsegmentierungen:

Nach Typ

- Injektionsmittel

- Orale Medikamente

- Andere

Nach Anwendung

- Onkologie

- Entzündliche Erkrankungen

- Multiple Sklerose

- Hepatitis C

- Andere

Nach Endverbrauch

- Spezialapotheke

- Einzelhandelsapotheke

- Krankenhausapotheke

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Spezialgenerika wird von großen Akteuren wie Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Hikma Pharmaceuticals PLC, STADA Arzneimittel AG, Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.), Endo Pharmaceuticals Inc., Mallinckrodt, Apotex Corp. und Fresenius Kabi Brasil Ltd. angeführt. Die Wettbewerbslandschaft ist geprägt von der Erweiterung von Biosimilar-Portfolios, strategischen Übernahmen und Investitionen in komplexe Formulierungsfähigkeiten. Unternehmen konzentrieren sich auf sterile Injektionsmittel, Peptide und oral modifizierte Freisetzungsmedikamente, um die Differenzierung zu stärken. Partnerschaften mit Gesundheitsdienstleistern und Vertragsherstellern verbessern die Vertriebseffizienz und senken die Produktionskosten. Ständige Innovationen in Arzneimittelabgabesystemen und die Einhaltung von Vorschriften sind unerlässlich geworden, um Marktanteile zu halten. Darüber hinaus positionieren starke Pipelines, die auf Onkologie, Neurologie und Autoimmunerkrankungen abzielen, die Hersteller für nachhaltiges Wachstum in wertvollen therapeutischen Segmenten sowohl in entwickelten als auch in aufstrebenden Märkten.

Analyse der Hauptakteure

- Novartis AG (Sandoz International GmbH)

- Teva Pharmaceuticals Industries Ltd.

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Hikma Pharmaceuticals PLC

- STADA Arzneimittel AG

- Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.)

- Endo Pharmaceuticals Inc.

- Mallinckrodt

- Apotex Corp.

- Fresenius Kabi Brasil Ltd.

Jüngste Entwicklungen

- Im Jahr 2025 berichtete Teva über starke Fortschritte in ihrem Portfolio an Spezialgenerika und Biosimilars, mit 13 Biosimilars in der Pipeline und einem Fokus auf komplexe Generika.

- Im Jahr 2025 erhielt Bausch Health die behördliche Zulassung für sein Hochfrequenztechnologiegerät Thermage® FLX in Kanada und erweiterte damit sein Spezialangebot über Arzneimittel hinaus.

- Im Jahr 2024 schloss Apotex die Übernahme von Searchlight Pharma ab, einem kanadischen Spezialunternehmen für innovative Markenpharmazeutika, das sich auf Frauengesundheit, Dermatologie, Allergie, Neurologie, Schmerzmanagement und Krankenhaus-Spezialmärkte konzentriert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da Gesundheitssysteme kosteneffiziente Spezialbehandlungen priorisieren.

- Die zunehmende Akzeptanz von Biosimilars wird die langfristige Einführung in der Onkologie und bei Autoimmuntherapien stärken.

- Die regulatorische Harmonisierung in wichtigen Regionen wird globale Produkteinführungen vereinfachen.

- Hersteller werden mehr in komplexe injizierbare und peptidbasierte Generika investieren.

- Digitale Vertriebsnetze und Spezialapotheken werden den Zugang und die Therapietreue der Patienten verbessern.

- Strategische Kooperationen werden die F&E in therapeutischen Bereichen mit hohen Barrieren beschleunigen.

- Schwellenländer werden die Nachfrage durch staatlich unterstützte Generikasubstitutionsprogramme antreiben.

- Fortschrittliche Formulierungstechnologien werden die Produktstabilität und Effizienz der Lieferung verbessern.

- Der Fokus auf Lebenszyklusmanagement und Lieferkettenresilienz wird die Wettbewerbsfähigkeit des Marktes verbessern.

- Die zunehmende öffentliche Wahrnehmung von Spezialgenerika wird das nachhaltige Marktwachstum weltweit unterstützen.