Marktübersicht

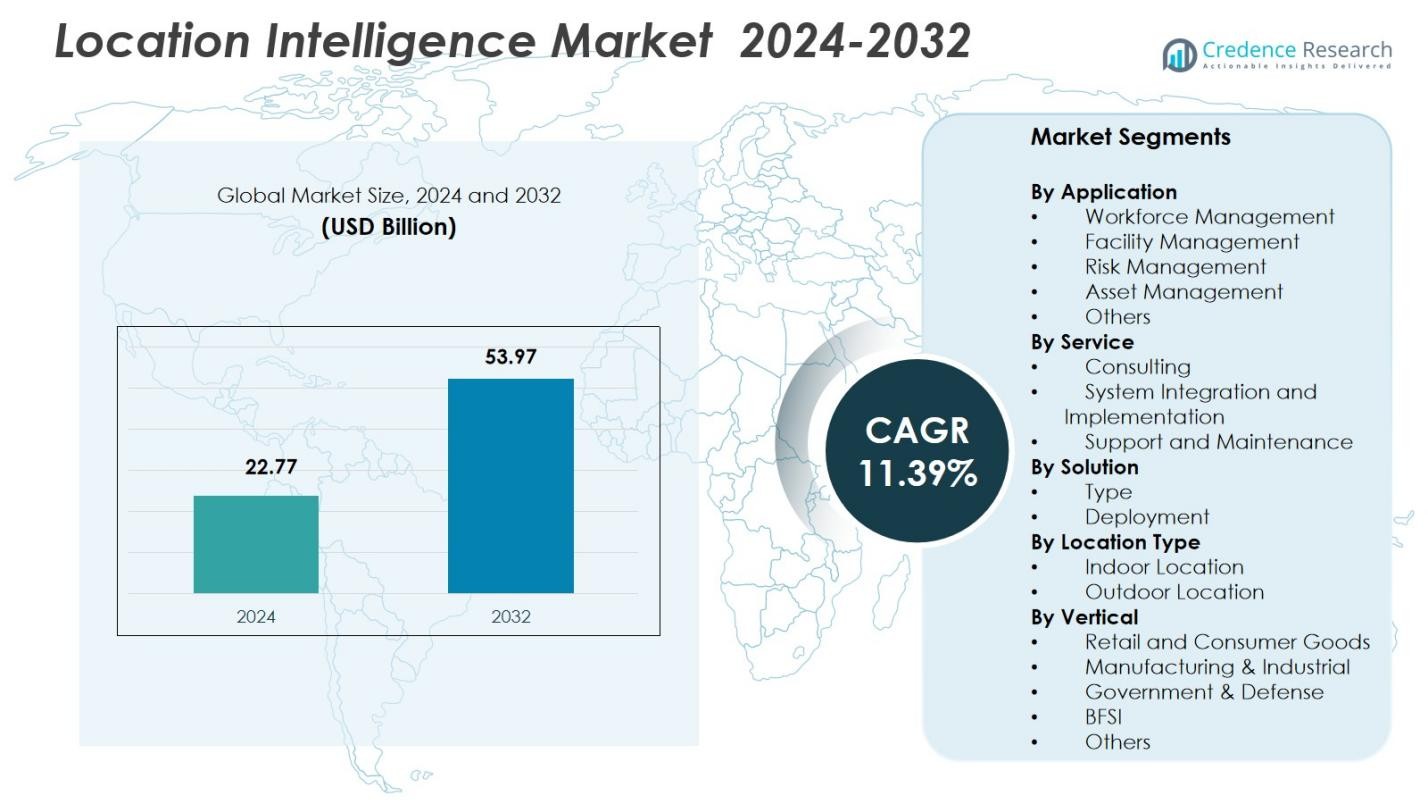

Der Markt für Location Intelligence wurde 2024 mit 22,77 Milliarden USD bewertet und soll bis 2032 53,97 Milliarden USD erreichen, mit einer CAGR von 11,39 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Location Intelligence 2024 |

22,77 Milliarden USD |

| Location Intelligence Markt, CAGR |

11,39 % |

| Marktgröße für Location Intelligence 2032 |

53,97 Milliarden USD |

Der Markt für Location Intelligence wird von führenden Akteuren wie Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. und Precisely Holdings LLC geprägt, die alle Fortschritte in der Geodatenanalyse, KI-gestütztem Mapping und cloudbasierten Standortplattformen vorantreiben. Diese Unternehmen stärken das Marktwachstum durch verbesserte Datenintegration, räumliche Visualisierung und Echtzeit-Intelligenzfähigkeiten, die in Einzelhandel, Logistik, Regierung und Versorgungsunternehmen übernommen werden. Regional führt Nordamerika den Markt für Location Intelligence mit einem Anteil von 38,6 % im Jahr 2024 an, unterstützt durch eine starke digitale Infrastruktur, hohe Unternehmensadoption und kontinuierliche Investitionen in Smart-City- und IoT-getriebene räumliche Technologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Location Intelligence erreichte 22,77 Milliarden USD im Jahr 2024 und wird bis 2032 mit einer CAGR von 11,39 % wachsen, angetrieben durch die steigende Akzeptanz von Geodatenanalysen in verschiedenen Branchen.

- Starke Markttreiber sind die schnelle Integration von Echtzeit-Raumdatenanalysen, die zunehmende Verbreitung von IoT-Geräten und der wachsende Unternehmensfokus auf Workflow-Optimierung und Asset-Transparenz.

- Wichtige Trends umfassen KI-gestütztes Mapping, digitale Zwillinge und expandierende cloudbasierte Standortplattformen, während das Workforce Management das Anwendungssegment mit einem Anteil von 4 % im Jahr 2024 anführt.

- Große Akteure verbessern den Markt durch fortschrittliche Geodatenplattformen und Partnerschaften, obwohl Herausforderungen aufgrund hoher Implementierungskosten und strenger Datenschutzbestimmungen bestehen bleiben.

- Regional hält Nordamerika 38,6 %, Europa 27,4 % und Asien-Pazifik 23,1 %, wobei erwartet wird, dass APAC am schnellsten wächst, bedingt durch expandierende Investitionen in Smart Cities und Upgrades der digitalen Infrastruktur.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Anwendung

Der Markt für Location Intelligence nach Anwendung wird von Workforce Management angeführt und erreicht einen Anteil von 31,4 % im Jahr 2024. Seine Dominanz wird durch die steigende Akzeptanz von Echtzeit-Standortanalysen für die Optimierung von Außendienstkräften, Routenplanung, Aufgabenautomatisierung und Leistungsüberwachung in den Bereichen Logistik, Versorgungsunternehmen, Einzelhandel und Transport angetrieben. Die Segmente Facility Management und Risikomanagement expandieren, da Organisationen zunehmend auf Geodaten für Sicherheitsanalysen, vorausschauende Wartung und Compliance-Berichterstattung angewiesen sind. Asset Management und andere Bereiche wachsen ebenfalls stetig, da Unternehmen Kartierungstools integrieren, um die Verfolgung von Vermögenswerten, die operative Transparenz und das Situationsbewusstsein zu verbessern.

- Zum Beispiel integriert Caterpillar Geodaten in ihre Ausrüstungsüberwachungssysteme, um das Flottenmanagement und die Nutzung von Vermögenswerten in Echtzeit zu verbessern.

Nach Dienstleistung

Im Dienstleistungssegment hält Systemintegration und Implementierung den führenden Anteil von 42,8 % im Jahr 2024, unterstützt durch den schnellen Übergang zur End-to-End-Einführung von Geospatial-Analytics-Plattformen, cloudbasierten Standortsystemen und IoT-verbundenen Kartierungslösungen. Unternehmen priorisieren die nahtlose Integration in bestehende IT-Infrastrukturen, was die Nachfrage nach fachkundigen Implementierungsdiensten antreibt. Beratungsdienste gewinnen an Bedeutung, da Organisationen fortgeschrittene Anwendungsfälle in der räumlichen Analyse erkunden, während Support und Wartung ein stabiles Wachstum aufrechterhalten, da der Bedarf an wiederkehrenden Dienstleistungen mit der zunehmenden Einführung von standortbasierten Intelligence-Lösungen steigt.

- Zum Beispiel beinhalten die jüngsten ArcGIS Unternehmen-Einführungen von Esri eine nahtlose Integration in die bestehenden IT-Frameworks der Kunden, was End-to-End-Lösungen für räumliche Daten ermöglicht.

Nach Lösung

Das Lösungssegment wird von den typenbasierten Lösungen dominiert, die einen Anteil von 47,2 % im Jahr 2024 ausmachen, da Unternehmen zunehmend Geokodierung, Kartierung, räumliche Analysen und GPS-basierte Intelligence-Tools einsetzen, um die Entscheidungsfindung und operative Effizienz zu verbessern. Die Nachfrage wird weiter durch den wachsenden Einsatz fortschrittlicher Visualisierungssysteme und KI-gestützter Geomodelle in verschiedenen Branchen angetrieben. Auch die einsatzbasierten Lösungen expandieren erheblich, da Organisationen die Cloud-Migration beschleunigen, angetrieben durch Skalierbarkeit, niedrigere Betriebskosten und Integrationsbedürfnisse für Echtzeit-Standortdaten über mehrere Standorte hinweg.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz von Echtzeit-Raumanalysen

Die schnelle Integration von Echtzeit-Raumanalysen ist ein wichtiger Wachstumsfaktor für den Markt für Location Intelligence. Organisationen verlassen sich zunehmend auf dynamische geospatiale Einblicke, um Abläufe zu optimieren, Vermögenswerte zu überwachen und die Entscheidungsfindung in den Bereichen Logistik, Transport, Einzelhandel und öffentliche Sicherheit zu verbessern. Die Verbreitung von IoT-Sensoren, GPS-fähigen Geräten und mobilen Workforce-Anwendungen treibt die Nachfrage nach sofortiger geografischer Datenvisualisierung an. Unternehmen schätzen Echtzeit-Intelligenz zur Verbesserung der Lieferleistung, zur Reduzierung von Betriebsrisiken und zur Stärkung der Service-Reaktionsfähigkeit, was die Markteinführung in entwickelten und aufstrebenden Volkswirtschaften beschleunigt.

- Zum Beispiel nutzt Amazon Indien den AWS Location Service für Echtzeit-Geodatenanalysen, um Lieferwege basierend auf Verkehr, Wetter und Störungen zu optimieren.

Erweiterung von Smart Cities und Digitalisierung der Infrastruktur

Globale Smart-City-Initiativen fördern das Marktwachstum erheblich, da Regierungen und Stadtplaner Standortintelligenz für Verkehrsoptimierung, Energiemanagement, Infrastrukturüberwachung und öffentliche Sicherheit einsetzen. Geodatenplattformen unterstützen die effiziente Ressourcenzuweisung und verbessern die städtische Dienstleistungserbringung durch Echtzeit-Kartierung und prädiktive Analysen. Steigende Investitionen in digitale Zwillinge, 5G-Konnektivität und intelligente Mobilitätslösungen erweitern den Bedarf an hochwertigen Geodaten weiter. Dieser Trend positioniert Standortintelligenz als grundlegende Technologie für nachhaltige Stadtentwicklung und treibt die starke Akzeptanz bei kommunalen Behörden und Technologieintegratoren voran.

- Zum Beispiel nutzt Lepton Software Standortintelligenz, um Echtzeit-Verkehrsmuster und Bevölkerungsdichte zu analysieren, sodass Städte Infrastrukturinvestitionen optimieren und Verkehrsampeln durch intelligente Sensoren und IoT-Geräte für einen reibungsloseren Verkehrsfluss regulieren können.

Wachsende Unternehmensfokussierung auf operative Effizienz

Unternehmen in verschiedenen Branchen setzen Standortintelligenz ein, um die operative Effizienz zu verbessern, Arbeitsabläufe zu optimieren und das Kundenengagement zu steigern. Die Fähigkeit, geografische Muster zu analysieren, hilft Unternehmen, die Standortauswahl zu verfeinern, verteilte Vermögenswerte zu verwalten und die letzte Meile der Lieferung zu verbessern. Einzelhandel, Fertigung, BFSI und Versorgungsunternehmen nutzen geodatenbasierte Erkenntnisse, um die Produktivität zu steigern, Ausfallzeiten zu minimieren und risikobasierte Entscheidungen zu unterstützen. Das steigende Volumen an Unternehmensdaten und der Trend zu prädiktiven Analysen verstärken den Wert von standortbasierter Intelligenz und machen sie für die digitale Transformation von Organisationen weltweit unverzichtbar.

Wichtige Trends & Chancen

Erweiterung der KI-gesteuerten Geodatenanalytik

Ein wichtiger Trend, der den Markt prägt, ist die Integration von künstlicher Intelligenz und maschinellem Lernen in die Geodatenanalytik. KI-gestützte Standortintelligenzlösungen bieten verbesserte prädiktive Modellierung, Anomalieerkennung und automatisierte Kartierungsfunktionen. Diese Technologien unterstützen fortschrittliche Anwendungen wie Bedarfsprognosen, Routenoptimierung und Risikovorhersagen. Da Unternehmen KI einsetzen, um tiefere räumliche Einblicke zu gewinnen, entstehen neue Chancen für Anbieter, die intelligente Geoverarbeitungstools und cloud-native Geodatenplattformen anbieten. Die Konvergenz von KI und Standortintelligenz erhöht die analytische Präzision und Skalierbarkeit der geodatenbasierten Entscheidungsfindung erheblich.

- Zum Beispiel integriert Esris ArcGIS-Plattform maschinelles Lernen für die automatisierte Klassifizierung der Landnutzung und räumliche Analysen, was präzise Umweltplanung und Infrastrukturmanagement ermöglicht.

Wachsende Akzeptanz von cloudbasierten Standortplattformen

Cloudbasierte Standortintelligenzplattformen stellen eine große Chance dar, da Organisationen von veralteten GIS-Systemen zu skalierbaren, abonnementbasierten Lösungen migrieren. Die Cloud-Bereitstellung bietet schnellere Datenverarbeitung, nahtlose Integration, Fernzugriff und kosteneffiziente Skalierung. Branchen mit verteilten Operationen – wie Logistik, Einzelhandel, Immobilien und Telekommunikation – profitieren von zentralem Geodatenmanagement. Der steigende Bedarf an Echtzeit-Transparenz und funktionsübergreifender Zusammenarbeit treibt die starke Nachfrage nach cloud-nativen Kartendiensten an und schafft Wachstumspotenzial für Anbieter, die integrierte APIs, Analyse-Engines und Geodaten-Marktplätze anbieten.

- Zum Beispiel verbesserte die Übernahme von MapAnything durch Salesforce im Jahr 2019 sein CRM mit georäumlicher Analytik, wodurch Verkaufsteams das Gebietsmanagement durch integrierte Cloud-Mapping-Tools optimieren konnten.

Wichtige Herausforderungen

Datenschutz, Sicherheit und regulatorische Compliance-Probleme

Eine der größten Herausforderungen, die die Marktexpansion einschränken, ist die zunehmende Komplexität von Datenschutz und regulatorischer Compliance. Standortintelligenz stützt sich stark auf Echtzeit-Tracking, persönliche Bewegungsdaten und gerätebasierte Geolokalisierung, was Bedenken hinsichtlich der Benutzerzustimmung, Datenanonymisierung und Cybersicherheit aufwirft. Strengere globale Rahmenwerke wie die DSGVO und CCPA erfordern von Anbietern und Unternehmen die Einführung robuster Governance-Praktiken, was die Compliance-Kosten erhöht. Jeder Missbrauch oder jede Verletzung sensibler georäumlicher Daten kann zu Reputations- und finanziellen Risiken führen, wodurch das Datenschutzmanagement zu einer dauerhaften Hürde wird.

Hohe Implementierungskosten und Integrationskomplexität

Die Implementierung von Standortintelligenzlösungen erfordert oft hohe Anfangsinvestitionen, insbesondere für Unternehmen, die von traditionellen Systemen zu fortschrittlichen georäumlichen Plattformen wechseln. Die Integration in bestehende IT-Infrastrukturen, Altdatenbanken und unterschiedliche Datenquellen erhöht die technische Komplexität und verlängert die Implementierungszeiten. Kleinere Organisationen stehen vor finanziellen Hürden bei der Einführung fortschrittlicher räumlicher Analysen, während größere Unternehmen mit der Datenharmonisierung und der Umstrukturierung von Arbeitsabläufen kämpfen. Diese Herausforderungen können die Einführungsraten verlangsamen, insbesondere in kostenempfindlichen Sektoren, denen es an technischer Expertise oder digitaler Reife mangelt.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Standortintelligenz mit einem 38,6% Anteil im Jahr 2024 an, angetrieben durch die starke Einführung von GIS-Plattformen, KI-gestützter georäumlicher Analytik und fortschrittlicher IoT-Infrastruktur. Die USA dominieren die regionale Nachfrage, da Unternehmen aus Einzelhandel, Logistik und öffentlicher Sicherheit zunehmend auf Echtzeit-Mapping-Tools für betriebliche Effizienz und Risikominderung setzen. Hohe Investitionen in intelligente Städte, autonome Mobilität und den Ausbau von 5G unterstützen das Marktwachstum weiter. Kanada trägt stetig durch wachsende Anwendungen in der Umweltüberwachung und Infrastrukturplanung bei. Die Präsenz großer Technologieanbieter und hohe digitale Reife stärken die Führungsposition Nordamerikas.

Europa

Europa hält einen bedeutenden 27,4% Anteil im Jahr 2024, unterstützt durch die steigende Nachfrage nach georäumlicher Intelligenz in den Bereichen Transport, Energiemanagement, Umweltbewertung und Stadtentwicklung. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder treiben die Einführung voran, da Regierungen und Unternehmen GIS-gestützte digitale Transformationsinitiativen umsetzen. Die Region profitiert von starker regulatorischer Unterstützung für die Standardisierung räumlicher Daten und den Zugang zu offenen Geodaten. Wachsende Investitionen in intelligente Mobilität, erneuerbare Energieinfrastruktur und Klimawiderstandsprojekte beschleunigen den Einsatz von Standortanalysen. Europäische Industrien nutzen zunehmend räumliche Einblicke zur Optimierung von Arbeitsabläufen, zur Stärkung der Compliance und zur Verbesserung nachhaltigkeitsorientierter Entscheidungsfindung.

Asien-Pazifik

Asien-Pazifik erfasst einen wachsenden Anteil von 23,1 % im Jahr 2024, angetrieben durch schnelle Urbanisierung, expandierende Smart-City-Programme und steigende digitale Investitionen in China, Indien, Japan und Südostasien. Unternehmen aus E-Commerce, Transport, Telekommunikation und Versorgungsunternehmen übernehmen weitgehend Standortintelligenz, um groß angelegte Operationen zu verwalten und Logistiknetzwerke zu optimieren. Von der Regierung geführte Initiativen zur Unterstützung digitaler Kartierung, Satellitenbildgebung und Echtzeitüberwachung stärken die regionale Akzeptanz. Der Anstieg der Nutzung mobiler Geräte und die Verbreitung cloudbasierter Analyseplattformen fördern das Marktwachstum weiter. Asien-Pazifik bleibt die am schnellsten wachsende Region, angetrieben durch starke Nachfrage nach räumlicher Intelligenz in der Infrastrukturentwicklung und Modernisierung öffentlicher Dienstleistungen.

Lateinamerika

Lateinamerika macht einen Anteil von 6,9 % im Jahr 2024 aus, mit zunehmender Akzeptanz von Standortintelligenz in den Bereichen Transport, Landwirtschaft, Einzelhandel und öffentliche Sicherheit. Brasilien, Mexiko und Chile führen den regionalen Markt an, da Unternehmen geospatiale Werkzeuge für Routenoptimierung, Ernteüberwachung und Umwelt-Risikobewertung nutzen. Wachsende Investitionen in urbane Mobilität, digitale Infrastruktur und Modernisierung geospatialer Daten unterstützen die Marktdurchdringung. Cloudbasierte Kartierungslösungen gewinnen an Bedeutung bei kleinen und mittelständischen Unternehmen, die kosteneffiziente Datenvisualisierungsfähigkeiten suchen. Trotz infrastruktureller Herausforderungen schaffen die expandierenden digitalen Transformationsbemühungen der Region weiterhin neue Möglichkeiten für Anbieter von standortbasierter Intelligenz.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 4,0 % im Jahr 2024, angetrieben durch steigende Investitionen in intelligente Infrastruktur, Sicherheitsüberwachung und Asset-Management-Systeme. Golfstaaten wie die VAE, Saudi-Arabien und Katar setzen Standortintelligenz für Stadtplanung, Energieoptimierung und intelligente Mobilität ein. Afrika zeigt eine zunehmende Akzeptanz von GIS-Anwendungen in Landwirtschaft, Umweltüberwachung und öffentlicher Gesundheit. Die Region profitiert von expandierenden Satellitenkartierungsprogrammen, dem 5G-Rollout und geospatialen Digitalisierungsinitiativen. Während die Akzeptanzniveaus variieren, tragen wachsende, von der Regierung unterstützte Entwicklungsprojekte und Modernisierungsbemühungen von Unternehmen zu einem stetigen Marktwachstum bei.

Marktsegmentierungen:

Nach Anwendung

- Workforce Management

- Facility Management

- Risikomanagement

- Asset Management

- Andere

Nach Dienstleistung

- Beratung

- Systemintegration und Implementierung

- Support und Wartung

Nach Lösung

Nach Standorttyp

- Innenstandort

- Außenstandort

Nach Branche

- Einzelhandel und Konsumgüter

- Fertigung & Industrie

- Regierung & Verteidigung

- BFSI

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Standortintelligenz umfasst führende Akteure wie Google LLC, Esri, Hexagon AB, Microsoft Corporation, Alteryx Inc., HERE Technologies, Oracle Corporation, Pitney Bowes Inc., Sisense Inc. und Precisely Holdings LLC, die gemeinsam Innovation und technologischen Fortschritt in der Branche vorantreiben. Diese Unternehmen konkurrieren, indem sie die Fähigkeiten der Geodatenanalyse verbessern, KI und maschinelles Lernen integrieren und cloudbasierte Kartierungsplattformen erweitern, die Echtzeit-Entscheidungen unterstützen. Anbieter konzentrieren sich zunehmend darauf, skalierbare APIs, fortschrittliche Visualisierungswerkzeuge und interoperable GIS-Lösungen bereitzustellen, um den digitalen Transformationsbedarf von Unternehmen zu decken. Strategische Partnerschaften mit Regierungen, Telekommunikationsanbietern und IoT-Lösungsanbietern stärken ihre Marktpräsenz, während Übernahmen helfen, Produktportfolios zu diversifizieren und die geografische Reichweite zu erweitern. Da die Nachfrage nach präzisionsgetriebenen Standortinformationen wächst, legen diese Schlüsselakteure Wert auf kontinuierliche F&E, hochwertige räumliche Daten und branchenspezifische Lösungen, um sich zu differenzieren. Insgesamt bleiben die Wettbewerbsdynamiken stark, geprägt von technologischer Innovation, Plattformintegration und der steigenden Unternehmensabhängigkeit von räumlicher Intelligenz.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juli 2025 integrierten Esri und Microsoft Corporation den Azure OpenAI Service in ArcGIS, wodurch KI-gestützte Assistenten für eine einfachere geospatiale Datenanalyse und Kartierung bereitgestellt wurden.

- Im Juli 2025 brachte HERE Technologies seine neue „GIS Data Suite“ auf der Esri User Conference 2025 auf den Markt, die verbesserte grundlegende GIS-Daten zur Unterstützung standortbasierter Anwendungen bietet.

- Im März 2025 gaben Google LLC und Esri eine Partnerschaft bekannt, um die fotorealistischen 3D-Kacheln von Google Maps in die Kartierungsplattform von Esri zu integrieren, was reichhaltigere, hochauflösende globale 3D-Basiskarten für Nutzer von Standortintelligenz ermöglicht.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Dienstleistung, Lösung, Standorttyp, Branche und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach KI-gesteuerter geospatialer Analytik wird steigen, da Unternehmen vorausschauende und Echtzeit-Intelligenz priorisieren.

- Cloud-basierte Standortplattformen werden sich schnell ausweiten und skalierbare sowie funktionsübergreifende Datenintegration unterstützen.

- Smart-City-Initiativen werden die Einführung in den Bereichen Transport, Versorgungsunternehmen und öffentliche Sicherheit beschleunigen.

- Die Integration von digitalen Zwillingen wird die Infrastrukturplanung, die Überwachung von Vermögenswerten und die urbane Simulation verbessern.

- Der zunehmende Einsatz von IoT-Geräten wird reichhaltigere räumliche Daten zur Optimierung von Betriebsabläufen generieren.

- Einzelhandel, Logistik und E-Commerce-Sektoren werden fortschrittliche Kartierungstools für ein verbessertes Kundenerlebnis und Routen-Effizienz einsetzen.

- Standortintelligenz wird eine tiefere Durchdringung im Risikomanagement und in der Planung von Klimaresilienz erfahren.

- Datenschutzwahrende geospatiale Technologien werden voranschreiten, da die Einhaltung von Vorschriften komplexer wird.

- Anwendungen der räumlichen Intelligenz werden in Landwirtschaft, Bergbau und Energie für Produktivitäts- und Nachhaltigkeitsergebnisse zunehmen.

- Partnerschaften zwischen Technologieanbietern, Regierungen und Telekommunikationsanbietern werden die Innovationskraft des Ökosystems stärken.