Marktübersicht

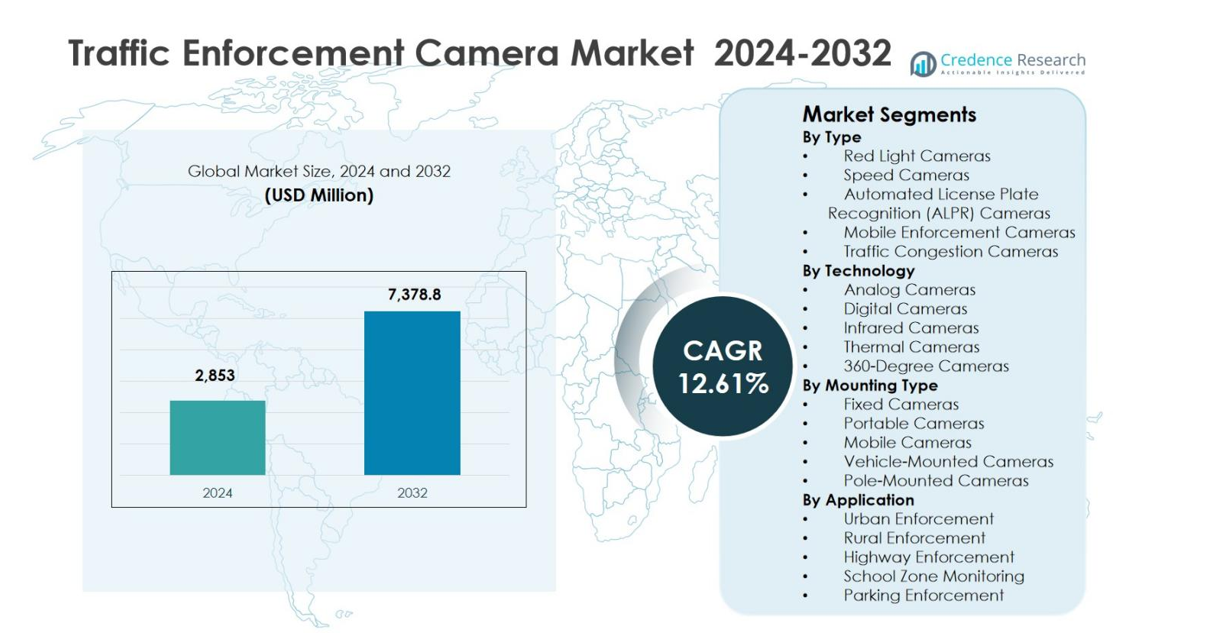

Der Markt für Verkehrskontrollkameras wurde 2024 mit 2.853 Millionen USD bewertet und soll bis 2032 7.378,8 Millionen USD erreichen, bei einer CAGR von 12,61 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Verkehrskontrollkameras 2024 |

2.853 Millionen USD |

| Markt für Verkehrskontrollkameras, CAGR |

12,61% |

| Marktgröße für Verkehrskontrollkameras 2032 |

7.378,8 Millionen USD |

Der Markt für Verkehrskontrollkameras ist gekennzeichnet durch die Präsenz etablierter Technologieanbieter wie der Jenoptik Gruppe, SWARCO Traffic Ltd, Bosch Sicherheitssysteme, GATSO Deutschland GmbH, TomTom NV, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd und Xerox Services, die sich auf fortschrittliche Bildgebung, KI-gestützte Durchsetzung und integrierte Verkehrsmanagementlösungen konzentrieren. Diese Unternehmen stärken ihre Positionen durch langfristige Regierungsverträge, System-Upgrades und schlüsselfertige Implementierungen in städtischen und Autobahnnetzen. Regional führte Nordamerika den Markt mit einem genauen Anteil von 34,2 % im Jahr 2024 an, unterstützt durch starke regulatorische Durchsetzung und frühe Einführung automatisierter Verkehrskontrollsysteme. Europa folgte mit einem Anteil von 28,6 %, angetrieben durch strenge Verkehrsregeln und intelligente Mobilitätsinitiativen, während der asiatisch-pazifische Raum einen Anteil von 26,1 % ausmachte, unterstützt durch schnelle Urbanisierung und großflächige Smart-City-Implementierungen.

Markteinblicke

- Der Markt für Verkehrskontrollkameras wurde 2024 mit 2.853 Millionen USD bewertet und soll bis 2032 7.378,8 Millionen USD erreichen, mit einer CAGR von 12,61 % während des Prognosezeitraums, angetrieben durch die zunehmende Automatisierung in Verkehrsüberwachungs- und Durchsetzungssystemen.

- Das Marktwachstum wird durch strenge Verkehrssicherheitsvorschriften, steigende Fahrzeugdichte, Investitionen in intelligente Städte und den Übergang von manueller Polizeiarbeit zu automatisierten Durchsetzungslösungen auf Autobahnen, städtischen Straßen und Hochrisikozonen unterstützt.

- Geschwindigkeitskameras dominierten den Markt nach Typ mit einem Anteil von 38,6 % im Jahr 2024, während digitale Kameras nach Technologie mit einem Anteil von 42,9 % führten, unterstützt durch hochauflösende Bildgebung, Echtzeit-Datenübertragung und KI-gestützte Analysen.

- Marktteilnehmer konzentrieren sich auf fortschrittliche Bildgebung, KI-basierte Verstoßdetektion, Systemintegration und langfristige Regierungsverträge, um Implementierungen in städtischen und Autobahnanwendungen zu stärken.

- Nordamerika führte mit einem Anteil von 34,2 % im Jahr 2024, gefolgt von Europa mit 28,6 %, Asien-Pazifik mit 26,1 %, Lateinamerika mit 6,7 % und dem Nahen Osten & Afrika mit 4,4 %, was unterschiedliche Akzeptanzniveaus in den Regionen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markt Segmentierungsanalyse:

Nach Typ:

Der Markt für Verkehrskontrollkameras nach Typ zeigt eine starke Akzeptanz bei Rotlicht-, Geschwindigkeits-, ALPR-, mobiler Überwachung und Verkehrsstaukameras. Geschwindigkeitskameras dominierten das Segment im Jahr 2024 und machten 38,6 % Marktanteil aus, angetrieben durch ihren weit verbreiteten Einsatz zur Geschwindigkeitsüberwachung auf Autobahnen, städtischen Straßen und unfallgefährdeten Zonen. Regierungen verlassen sich zunehmend auf Geschwindigkeitskameras, um Todesfälle zu reduzieren, die Einhaltung zu erzwingen und Einnahmen aus Verstößen zu generieren. Steigende Sicherheitsvorgaben im Straßenverkehr, wachsende Fahrzeugdichte und die Integration von KI-gestützten Verstoß-Erkennungssystemen unterstützen weiterhin die anhaltende Nachfrage nach Geschwindigkeitskameras in sowohl entwickelten als auch aufstrebenden Volkswirtschaften.

- Zum Beispiel unterstützt Kapsch TrafficCom Spaniens DGT mit über 400 Hardwareteilen, darunter Geschwindigkeitsmessgeräte, und verarbeitet mehr als drei Millionen automatisierte Bußgelder über Videoüberwachung. Ihr Joint Venture wartet diese Systeme landesweit von 2024 bis 2027.

Nach Technologie:

Basierend auf der Technologie umfasst der Markt für Verkehrskontrollkameras analoge, digitale, Infrarot-, Wärmebild- und 360-Grad-Kameras. Digitalkameras führten das Segment mit einem 42,9 % Marktanteil im Jahr 2024 an, unterstützt durch überlegene Bildauflösung, Echtzeit-Datenübertragung und nahtlose Integration in intelligente Verkehrsmanagementsysteme. Der Übergang zu Smart-City-Infrastrukturen und automatisierten Verkehrsüberwachungsplattformen hat die Einführung von Digitalkameras gegenüber herkömmlichen analogen Systemen beschleunigt. Verbesserte Überwachung bei Nacht, KI-gestützte Analysen und Kompatibilität mit cloudbasierten Plattformen stärken die Nachfrage nach digitalen Kameratechnologien weltweit weiter.

- Zum Beispiel verwendet die DualVision TrafficX Enforcement Camera von Milesight KI-Tiefenlernen zur Erkennung von Rotlichtverstößen und erreicht eine Erfassungsrate von 99 % mit 98 % Kennzeichenerkennungsgenauigkeit über 2-3 Spuren bis zu 50 m.

Nach Montageart:

Nach Montageart ist der Markt für Verkehrskontrollkameras in feste, tragbare, mobile, fahrzeugmontierte und mastmontierte Kameras unterteilt. Feste Kameras hielten die dominierende Position mit einem 46,3 % Marktanteil im Jahr 2024, aufgrund ihrer dauerhaften Installation an stark frequentierten Kreuzungen, Autobahnen und Mautstellen. Feste Systeme bieten kontinuierliche Überwachung, höhere Durchsetzungsgenauigkeit und langfristige Kosteneffizienz für Behörden. Steigende Investitionen in permanente Verkehrsüberwachungsinfrastruktur, verbunden mit zunehmender städtischer Überlastung und strengen Durchsetzungsrichtlinien, treiben weiterhin die starke Akzeptanz von fest montierten Überwachungskameras weltweit voran.

Wichtige Wachstumsfaktoren

Steigender Fokus auf Verkehrssicherheit und Unfallverhütung

Der Markt für Verkehrskontrollkameras wird durch den zunehmenden globalen Fokus auf Verkehrssicherheit und die Reduzierung von verkehrsbedingten Todesfällen angetrieben. Regierungen setzen strengere Verkehrsregeln um und übernehmen automatisierte Überwachungssysteme, um Geschwindigkeitsüberschreitungen, Rotlichtverstöße und rücksichtsloses Fahren zu minimieren. Verkehrskontrollkameras ermöglichen kontinuierliche, unvoreingenommene Überwachung und verbessern die Einhaltung der Verkehrsregeln. Wachsende Fahrzeugbesitzquoten, schnelle Urbanisierung und höhere Unfallraten in Metropolregionen stärken die Nachfrage weiter. Nationale Verkehrssicherheitsprogramme und öffentliche Aufklärungskampagnen unterstützen weiterhin nachhaltige Investitionen in die Infrastruktur von Überwachungskameras.

- Zum Beispiel setzte Jenoptik an Verkehrskreuzungen Rotlichtüberwachungskameras ein, was seit Projektbeginn zu einem Rückgang der Unfallraten um 40 % führte; die Initiative verdoppelte die Anzahl der Kameras, um die öffentliche Sicherheit weiter zu erhöhen.

Erweiterung von Smart Cities und Intelligenten Verkehrssystemen

Die rasante Entwicklung von Smart Cities ist ein wichtiger Wachstumstreiber für den Markt für Verkehrsüberwachungskameras. Überwachungskameras sind integrale Bestandteile intelligenter Verkehrssysteme, die eine Echtzeit-Verkehrsüberwachung, automatisierte Verstoßdetektion und zentrale Datenverwaltung ermöglichen. Die Integration mit IoT, Cloud-Plattformen und fortschrittlicher Analytik verbessert den Verkehrsfluss und die Effizienz der Durchsetzung. Regierungen und Kommunen investieren zunehmend in digitale Verkehrsinfrastruktur, um Staus zu reduzieren und die urbane Mobilität zu verbessern. Diese Erweiterung von Smart-City-Initiativen treibt kontinuierlich den großflächigen Einsatz von Verkehrsüberwachungskameras voran.

- Zum Beispiel nutzt das Surtrac-System in Pittsburgh KI-gesteuerte Verkehrskameras an Kreuzungen, um die Signalzeiten in Echtzeit basierend auf Verkehrsdaten anzupassen. Der Einsatz reduzierte die Wartezeiten für Fahrzeuge um 40 % und die Emissionen in Pilotgebieten um 20 %.

Strenge Vorschriften und Umstellung auf automatisierte Durchsetzung

Die Einführung strenger Verkehrsvorschriften und automatisierter Vollzugsrahmen beschleunigt den Markt für Verkehrsüberwachungskameras erheblich. Die Behörden wechseln von der manuellen Überwachung zur kamerabasierten Durchsetzung, um Genauigkeit, Transparenz und Betriebseffizienz zu verbessern. Automatisierte Ticketingsysteme reduzieren den menschlichen Eingriff und gewährleisten eine konsistente Durchsetzung. Steigende Strafen für Verkehrsverstöße und regulatorische Vorgaben für Geschwindigkeits- und Rotlichtüberwachung fördern die weitverbreitete Einführung von Kameras. Dieses regulatorische Umfeld unterstützt langfristiges und stabiles Marktwachstum in allen Regionen.

Wichtige Trends & Chancen

Einsatz von Künstlicher Intelligenz und Fortgeschrittener Analytik

Die Integration von künstlicher Intelligenz ist ein herausragender Trend im Markt für Verkehrsüberwachungskameras, der die Erkennungsgenauigkeit und Systemintelligenz verbessert. KI-gestützte Kameras ermöglichen die Echtzeit-Erkennung von Verstößen, Fahrzeugklassifizierung und Verhaltensanalyse. Fortgeschrittene Analytik unterstützt das prädiktive Verkehrsmanagement und optimierte Durchsetzungsstrategien. Diese Fähigkeiten reduzieren Fehlalarme und verbessern die Zuverlässigkeit von Beweisen. Die steigende Nachfrage nach intelligenten, datengetriebenen Durchsetzungslösungen schafft starke Chancen für Anbieter, die KI-fähige Kamerasysteme anbieten.

- Zum Beispiel integrieren Hikvisions Kontrollpunktkameras im Bundesstaat Uttar Pradesh, Indien, groß angelegte KI-Modelle, um die Nichteinhaltung von Sicherheitsgurten und die Nutzung von Mobiltelefonen mit hoher Präzision zu erkennen. Das System reduziert falsche Erkennungen der Handynutzung um 75 % durch branchenspezifisches Wissen.

Steigende Nachfrage nach Mobilen und Flexiblen Durchsetzungslösungen

Die wachsende Präferenz für mobile und flexible Durchsetzungslösungen bietet erhebliche Chancen im Markt für Verkehrsüberwachungskameras. Tragbare und fahrzeugmontierte Kameras ermöglichen einen schnellen Einsatz in unfallgefährdeten Zonen, Baustellen und temporären Verkehrshotspots. Diese Lösungen bieten Kosteneffizienz und betriebliche Anpassungsfähigkeit im Vergleich zu festen Installationen. Der steigende Einsatz mobiler Durchsetzung während Stoßzeiten und bei besonderen Veranstaltungen unterstützt zudem die Marktexpansion und -diversifizierung.

- Zum Beispiel verwendet Jenoptiks mobile Geschwindigkeitskamera TraffiStar S351 ein Stativ oder eine Fahrzeugmontage für einen schnellen Aufbau ohne Straßenänderungen. Betreiber setzen sie flexibel für mobile Überwachung in gefährlichen Abschnitten ein und wechseln zwischen mobilen, halbstationären und stationären Modi, um die Kosten zu optimieren.

Wichtige Herausforderungen

Öffentlicher Widerstand und Datenschutzbedenken

Öffentlicher Widerstand und Datenschutzbedenken bleiben eine kritische Herausforderung für den Markt für Verkehrskontrollkameras. Ständige Überwachung wirft Fragen zur Datensicherheit, zum persönlichen Datenschutz und zum möglichen Missbrauch gesammelter Informationen auf. Widerstand von Bürgerrechtsgruppen und öffentliche Kontrolle können Projektgenehmigungen verzögern oder den Einsatzbereich einschränken. Die Behörden müssen transparente Datenrichtlinien, robuste Cybersicherheitsmaßnahmen und ethische Durchsetzungspraktiken sicherstellen, um diese Bedenken zu adressieren und die öffentliche Akzeptanz zu erhalten.

Hohe Einsatz- und Wartungskosten

Hohe Einsatz- und Wartungskosten stellen eine bemerkenswerte Herausforderung für den Markt für Verkehrskontrollkameras dar. Fortschrittliche Überwachungssysteme erfordern erhebliche Investitionen in Hardware, Software, Kommunikationsnetze und Datenspeicherung. Laufende Kosten für Systemkalibrierung, Wartung und Upgrades erhöhen den finanziellen Druck, insbesondere für kleinere Gemeinden. Budgetbeschränkungen in Entwicklungsregionen können die großflächige Einführung einschränken und die Marktdurchdringung trotz starker regulatorischer Treiber verlangsamen.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen führenden Marktanteil von 34,2% im Markt für Verkehrskontrollkameras, angetrieben durch starke regulatorische Durchsetzung, fortschrittliche Straßeninfrastruktur und frühzeitige Einführung automatisierter Verkehrsüberwachungssysteme. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund des weit verbreiteten Einsatzes von Geschwindigkeits- und Rotlichtkameras auf Autobahnen und städtischen Kreuzungen. Bundes- und staatliche Straßenverkehrssicherheitsinitiativen, kombiniert mit Investitionen in Smart Cities, unterstützen weiterhin die Einführung. Hoher Fahrzeugbesitz, starke Integration von KI-basierten Analysen und gut etablierte Strafverfolgungsrahmen stärken die Position Nordamerikas auf dem globalen Markt weiter.

Europa

Europa machte im Jahr 2024 28,6% Marktanteil im Markt für Verkehrskontrollkameras aus, unterstützt durch strenge Verkehrsregeln und Null-Toleranz-Straßensicherheitspolitiken. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande setzen aktiv Geschwindigkeitskameras, ALPR-Systeme und Lösungen zur Überwachung von Staus ein. Die Region profitiert von harmonisierten Verkehrsregeln, starkem Fokus auf öffentliche Sicherheit und umfangreicher Nutzung automatisierter Durchsetzung zur Emissionskontrolle und Staugebühren. Laufende Programme für intelligente Mobilität und grenzüberschreitende Verkehrsüberwachungsinitiativen treiben die stetige Nachfrage in West- und Osteuropa weiter voran.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste im Jahr 2024 einen Marktanteil von 26,1% im Markt für Verkehrskontrollkameras, angetrieben durch schnelle Urbanisierung, steigende Fahrzeugdichte und expandierende Smart-City-Projekte. China, Japan, Südkorea und Indien sind wichtige Beitragszahler mit großflächigen Einsätzen in Metropolregionen und auf nationalen Autobahnen. Regierungen verlassen sich zunehmend auf automatisierte Durchsetzung, um Staus zu managen und die Verkehrssicherheit zu verbessern. Investitionen in intelligente Verkehrssysteme, kombiniert mit wachsender Akzeptanz digitaler und KI-gestützter Kameras, unterstützen ein starkes Wachstumsmomentum. Der Ausbau der städtischen Infrastruktur erhöht weiterhin die regionale Nachfrage.

Lateinamerika

Lateinamerika repräsentierte 6,7 % Marktanteil im Jahr 2024 im Markt für Verkehrsüberwachungskameras, unterstützt durch zunehmende Initiativen zur Verkehrssicherheit und die Modernisierung urbaner Verkehrssysteme. Brasilien, Mexiko und Chile führen die regionale Einführung an, insbesondere in Großstädten, die mit steigender Verkehrsüberlastung und Unfallraten konfrontiert sind. Regierungen setzen Geschwindigkeits- und Ampelkameras ein, um die Einhaltung zu verbessern und Todesfälle zu reduzieren. Obwohl Budgetbeschränkungen bestehen bleiben, unterstützen öffentlich-private Partnerschaften und internationale Finanzierungsprogramme Infrastrukturverbesserungen. Das wachsende Bewusstsein für die Vorteile automatisierter Überwachung stärkt weiterhin die Marktdurchdringung in der gesamten Region.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt 4,4 % Marktanteil im Jahr 2024 im Markt für Verkehrsüberwachungskameras, angetrieben durch Infrastrukturentwicklung und strengere Verkehrsregeln in den Golfstaaten. Länder wie die VAE und Saudi-Arabien setzen aktiv fortschrittliche Überwachungskameras im Rahmen von Smart-City- und Verkehrssicherheitsinitiativen ein. Hohe Investitionen in digitale Infrastruktur und die Modernisierung der urbanen Mobilität unterstützen die Einführung. In Afrika gewinnt die schrittweise Implementierung in Großstädten an Fahrt. Von der Regierung geführte Sicherheitsprogramme und zunehmender Fahrzeugbesitz schaffen weiterhin langfristige Wachstumschancen.

Marktsegmentierungen:

Nach Typ

- Ampelkameras

- Geschwindigkeitskameras

- Automatische Kennzeichenerkennungskameras (ALPR)

- Mobile Überwachungskameras

- Verkehrsüberlastungskameras

Nach Technologie

- Analoge Kameras

- Digitale Kameras

- Infrarotkameras

- Thermalkameras

- 360-Grad-Kameras

Nach Montageart

- Feste Kameras

- Tragbare Kameras

- Mobile Kameras

- Fahrzeugmontierte Kameras

- Mastmontierte Kameras

Nach Anwendung

- Städtische Überwachung

- Ländliche Überwachung

- Autobahnüberwachung

- Schulzonenüberwachung

- Parküberwachung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Analyse der Wettbewerbslandschaft des Marktes für Verkehrsüberwachungskameras hebt die Präsenz etablierter Technologieanbieter wie Jenoptik Group, SWARCO Traffic Ltd, Bosch Security Systems, TomTom NV, GATSO Deutschland GmbH, ARH, Elsag, Vysionics Intelligent Traffic Solutions, Jinan Zhiye Electronic Co. Ltd und Xerox Services hervor. Diese Unternehmen konzentrieren sich darauf, ihre Portfolios durch fortschrittliche Bildgebungstechnologien, KI-gestützte Verstoßserkennung und integrierte Verkehrsmanagementplattformen zu erweitern. Marktteilnehmer betonen langfristige Regierungsverträge, Systemaufrüstungen und schlüsselfertige Lösungen, um ihre Präsenz zu stärken. Strategische Partnerschaften mit Gemeinden und Verkehrsbehörden unterstützen wiederkehrende Einnahmeströme und geografische Expansion. Kontinuierliche Investitionen in digitale, infrarot- und ALPR-basierte Systeme verbessern die Genauigkeit und Skalierbarkeit der Durchsetzung. Der Wettbewerb konzentriert sich auf technologische Zuverlässigkeit, Datenanalysefähigkeiten und die Einhaltung regionaler Vorschriften, während sich Unternehmen zunehmend durch Serviceangebote, Systemintegrationsexpertise und Unterstützung nach der Installation differenzieren, um eine starke Marktposition zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ARH

- Bosch Sicherheitssysteme

- Elsag

- GATSO Deutschland GmbH

- Jenoptik Gruppe

- Jinan Zhiye Electronic Co. Ltd

- SWARCO Traffic Ltd

- TomTom NV

- Vysionics Intelligente Verkehrslösungen

- XEROX Services

Jüngste Entwicklungen

- Im Oktober 2025 stellte Safe Fleet die FOCUS X3 LTE-verbundene Körperkamera und das FOCUS H3 In-Car-Videosystem zusammen mit seiner Violation Detection Suite, einschließlich der Durchsetzung von Stoppschildverletzungen, auf der IACP-Konferenz vor.

- Im April 2025 kündigte Axon neue feste ALPR-Kameralösungen, Axon Outpost und Axon Lightpost, zusammen mit einem Partnerprogramm an, um Drittanbieter-Kameras in sein Axon Fusus Echtzeit-Netzwerk für öffentliche Sicherheit zu integrieren.

- Im Juli 2025 begann die Polizei von Gurugram in Indien mit der Durchsetzung von Verkehrsregeln durch neu installierte ANPR-Kameras auf wichtigen Korridoren wie NH-48 und Dwarka Expressway, um automatisch Geschwindigkeitsüberschreitungen, Helm-, Sicherheitsgurt- und Spurverletzungen zu erkennen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Montagetyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Verkehrsüberwachungskameras wird aufgrund strengerer Straßenverkehrssicherheitsvorschriften und der Einführung automatisierter Strafverfolgung weiter wachsen.

- Regierungen werden zunehmend die manuelle Verkehrsüberwachung durch kamerabasierte Durchsetzungssysteme ersetzen.

- Die Integration von künstlicher Intelligenz und maschinellem Lernen wird die Genauigkeit der Erkennung von Verstößen und die Betriebseffizienz verbessern.

- Die Nachfrage nach digitalen, infraroten und multisensorischen Kameras wird in städtischen und Autobahnanwendungen steigen.

- Die Entwicklung von Smart Cities wird den großflächigen Einsatz von vernetzten Überwachungskameras beschleunigen.

- Mobile und tragbare Überwachungslösungen werden an Bedeutung gewinnen, um flexible und temporäre Überwachungsbedürfnisse zu erfüllen.

- Zentralisierte Datenanalyseplattformen werden das Beweismanagement und die Verkehrsplanungskapazitäten stärken.

- Öffentlich-private Partnerschaften werden eine größere Rolle bei der Finanzierung und Bereitstellung von Durchsetzungsinfrastrukturen spielen.

- Schwellenländer werden aufgrund von Urbanisierung und steigender Fahrzeugdichte eine schnellere Einführung erleben.

- Anbieter werden sich auf System-Upgrades, Cybersicherheit und Compliance konzentrieren, um langfristige Verträge aufrechtzuerhalten.