Marktübersicht

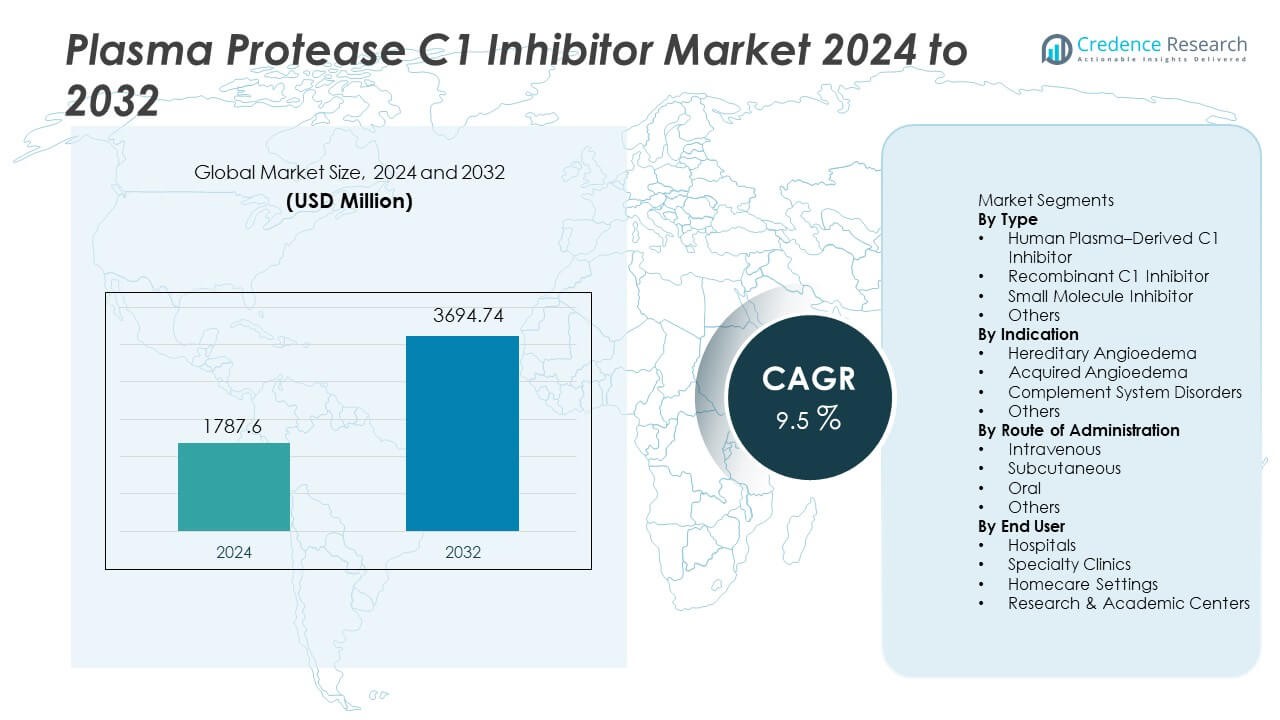

Der Markt für Plasma-Protease-C1-Inhibitoren wurde im Jahr 2024 auf 1.787,6 Millionen USD geschätzt und soll bis 2032 3.694,74 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Plasma-Protease-C1-Inhibitoren 2024 |

1.787,6 Millionen USD |

| Markt für Plasma-Protease-C1-Inhibitoren, CAGR |

9,5% |

| Marktgröße für Plasma-Protease-C1-Inhibitoren 2032 |

3.694,74 Millionen USD |

Zu den führenden Unternehmen auf dem Markt für Plasma-Protease-C1-Inhibitoren gehören Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma und Biotest AG. Diese Unternehmen stärken ihre Position durch die Erweiterung der Kapazitäten für plasmaabgeleitete Produkte, die Entwicklung rekombinanter Formulierungen und Investitionen in präventive und häusliche Therapien für hereditäres Angioödem. Nordamerika bleibt mit einem Anteil von 47 % die führende Region, angetrieben durch hohe Diagnoseraten, günstige Erstattungen und eine fortschrittliche Infrastruktur für seltene Krankheiten. Europa folgt mit einem Anteil von 32 %, unterstützt durch etablierte klinische Leitlinien und weit verbreitete präventive Therapien, während der asiatisch-pazifische Raum mit einem Anteil von 15 % wächst, dank zunehmender Spezialversorgung und Abdeckung seltener Krankheiten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Plasma-Protease-C1-Inhibitoren erreichte 2024 1.787,6 Millionen USD und wird bis 2032 3.694,74 Millionen USD bei einer CAGR von 9,5 % während des Prognosezeitraums erreichen.

- Die zunehmende Diagnose des hereditären Angioödems treibt die Marktexpansion voran, wobei menschliche Plasma-abgeleitete C1-Inhibitoren aufgrund ihrer etablierten klinischen Wirksamkeit und der starken Vorliebe von Ärzten in großen Gesundheitssystemen einen Anteil von 57 % halten.

- Markttrends konzentrieren sich auf die Entwicklung rekombinanter Produkte, langwirksame Formulierungen und die häusliche Verabreichung, unterstützt durch subkutane Lieferung und präventive Behandlungsstrategien, die den Bedarf an Notfallversorgung reduzieren.

- Der Wettbewerb konzentriert sich auf die erweiterte Plasmakapazität, klinische Forschung für breitere immunologische Indikationen und die Zusammenarbeit mit Spezialapotheken, während die begrenzte Patientenzahl und hohe Behandlungskosten in Entwicklungsmärkten weiterhin große Einschränkungen darstellen.

- Nordamerika führt die regionale Nachfrage mit einem Anteil von 47 % an, gefolgt von Europa mit 32 % und dem asiatisch-pazifischen Raum mit 15 %, unterstützt durch hohe Diagnoseraten, Programme für seltene Krankheiten und verbesserten Zugang zu präventiven Therapien in aufstrebenden Gesundheitssystemen.

Analyse der Marktsegmentierung:

Nach Typ

Humanplasma-abgeleiteter C1-Inhibitor führt dieses Segment mit einem Anteil von 57% an, angetrieben durch etablierte klinische Wirksamkeit bei hereditärem und erworbenem Angioödem sowie durchgängige regulatorische Zulassungen in wichtigen Märkten. Krankenhäuser und spezialisierte Infusionszentren bevorzugen weiterhin plasmabasierte Therapien aufgrund der langjährigen klinischen Anwendung und der starken Präferenz von Ärzten. Rekombinante Produkte wachsen durch zunehmendes Bewusstsein für virale Sicherheit und verbesserte Lieferzuverlässigkeit, während kleine Molekül-Inhibitoren sich in Entwicklungsstadien befinden, die auf die Modulation des Komplementsystems abzielen. Steigende globale Diagnoseraten und erweiterte Behandlungsrichtlinien erhalten die starke Nachfrage nach plasma-basierten C1-Inhibitoren in vielen Gesundheitssystemen.

- Zum Beispiel sammelte Takeda Pharmaceutical Patientendaten und berichtete Sicherheitsinformationen an Regulierungsbehörden während seiner Programme für seinen plasma-abgeleiteten C1-Esterase-Inhibitor Cinryze, während die Pharming Group ihre Lieferung ihres rekombinanten C1-Inhibitors Ruconest dokumentierte, unterstützt durch Produktionskapazität.

Nach Indikation

Hereditäres Angioödem macht einen Anteil von 68% aus, unterstützt durch höhere Diagnoseraten, die Einführung genetischer Tests und ein verbessertes Krankheitsbewusstsein unter Allergologen und Immunologen. Patienten benötigen bedarfsorientierte und präventive Behandlungen, um lebensbedrohliche Angioödem-Attacken zu kontrollieren. Erworbene Angioödeme folgen aufgrund vermehrter Screenings auf Komplementdefizite bei älteren Patienten und Autoimmunerkrankungen. Störungen des Komplementsystems schaffen neue therapeutische Möglichkeiten, da klinische Forschung die Indikationen erweitert. Die steigende Identifizierung hereditärer Fälle in Entwicklungsländern stärkt das Marktwachstum für C1-Inhibitoren in Krankenhaus- und Spezialversorgungseinrichtungen.

- Zum Beispiel berichtete BioCryst Pharmaceuticals über signifikante Patientenerfahrungsdaten für seinen prophylaktischen Wirkstoff Orladeyo, einschließlich dokumentierter Reduktion der HAE-Attackfrequenz in behandelten Populationen, die unter von der FDA genehmigter Nachmarktüberwachung verifiziert wurden.

Nach Verabreichungsweg

Die intravenöse Verabreichung hält einen Anteil von 63%, unterstützt durch etablierte Krankenhausprotokolle und konsistente Dosierung während akuter hereditärer Angioödem-Attacken. Die IV-Verabreichung bleibt der Standard in Notfall- und stationären Umgebungen aufgrund des schnellen Wirkungseintritts und der klinischen Vertrautheit. Subkutane Formulierungen gewinnen an Akzeptanz in der Langzeitprophylaxe und der häuslichen Therapie, die die Abhängigkeit von Krankenhäusern reduziert und den Patientenkomfort verbessert. Orale Kandidaten befinden sich in der Entwicklung mit signifikantem kommerziellem Potenzial für das chronische Management. Der wachsende Schwerpunkt auf häusliche Pflegeumgebungen und präventive Behandlung erhöht das Interesse an subkutaner Verabreichung in vielen Märkten.

Wichtige Wachstumsfaktoren

Steigende Diagnose von hereditärem Angioödem

Die zunehmende globale Diagnose von hereditärem Angioödem unterstützt die starke klinische Nachfrage nach C1-Inhibitoren. Der wachsende Zugang zu genetischen Tests ermöglicht eine frühere Identifizierung von Komplementdefiziten und hilft Ärzten, präventive Behandlungsstrategien umzusetzen. Verbesserte Bewusstseinsbildung unter Allergologen, Immunologen und Notfallteams stärkt die Akzeptanz in entwickelten Gesundheitssystemen. Nationale Patientenregister und Programme für seltene Krankheiten verbessern die Überwachung und Behandlungsberechtigung. Diese Faktoren unterstützen das stetige Wachstum von plasma-abgeleiteten und rekombinanten Produkten sowohl im akuten Attackenmanagement als auch in der Langzeitprophylaxe.

- Zum Beispiel hat die Pharming Group Patienten mit genetisch bestätigtem hereditärem Angioödem (HAE) in ihre Ruconest-Programme für klinische Studien und reale Anwendungen aufgenommen und diese Daten als Teil ihrer regulatorischen Einreichungen genutzt.

Erweiterung der prophylaktischen Behandlung und Nutzung von häuslicher Pflege

Die Akzeptanz präventiver Therapien steigt, da klinische Richtlinien eine langfristige Prophylaxe zur Reduzierung der Anfallshäufigkeit und Krankenhausbesuche bei Patienten mit hereditärem Angioödem fördern. Die subkutane Verabreichung unterstützt die häusliche Anwendung, die die Nutzung von Notfallversorgung verringert. Die Präferenz der Patienten für Selbstinjektionen und verbesserte Behandlungsannehmlichkeiten erhöht die Nachfrage nach C1-Inhibitoren der nächsten Generation. Die Unterstützung der Kostenträger für Prävention anstelle von Notfallbehandlungen verbessert die Akzeptanz der Kostenerstattung. Das Wachstum von Heiminfusionsdiensten und chronischen Pflegeprogrammen fördert die breitere Akzeptanz subkutaner Formulierungen.

- Zum Beispiel haben Unternehmen im Allgemeinen die Verabreichung von C1-Esterase-Inhibitoren sowohl über intravenöse als auch subkutane Wege in klinischen Studien und Nachverfolgungsprogrammen nach der Markteinführung dokumentiert.

Wachsende klinische Nutzung bei erworbenen und Komplementstörungen

Die steigende Inzidenz von erworbenem Angioödem und komplementvermittelten Erkrankungen erweitert die klinische Nutzung über hereditäre Fälle hinaus. Alternde Bevölkerungen und Autoimmunerkrankungen erhöhen die Komplementbeteiligung, die von gezielter Hemmung profitiert. Off-Label-Bewertungen setzen sich in entzündlichen und immunologischen Pfaden fort, die mit Komplementaktivierung verbunden sind. Klinische Studien erforschen breitere Indikationen, die die langfristige Akzeptanz in spezialisierten und Forschungseinrichtungen stärken. Mit zunehmender klinischer Evidenz gewinnen C1-Inhibitoren therapeutische Relevanz bei komplexen Immunerkrankungen außerhalb des Managements hereditärer Erkrankungen.

Wichtige Trends und Chancen

Entwicklung von rekombinanten und langwirksamen Formulierungen

Rekombinante C1-Inhibitoren gewinnen Interesse aufgrund verbesserter viraler Sicherheit und reduzierter Abhängigkeit von Plasmaspenden. Langwirksame Formulierungen zielen auf eine verlängerte Krankheitskontrolle und weniger Dosierungsereignisse ab, um die Lebensqualität zu verbessern. Die Forschung konzentriert sich darauf, die Immunogenität zu reduzieren und die Pharmakokinetik zu verbessern. Diese Entwicklungen unterstützen eine breitere Akzeptanz sowohl in der Prävention als auch in der Notfallversorgung, insbesondere in entwickelten Märkten mit starker biotechnologischer Infrastruktur.

- Zum Beispiel evaluiert Sanofi seinen C1-Inhibitor der nächsten Generation, Riliprubart, in mehreren laufenden klinischen Studien für Erkrankungen wie chronisch entzündliche demyelinisierende Polyneuropathie (CIDP).

Wachstum in häuslichen Pflege- und Selbstverwaltungsmodellen

Patienten bevorzugen zunehmend häusliche Therapien, die durch subkutane Verabreichung und vereinfachte Dosierungsgeräte unterstützt werden. Selbstverabreichung reduziert Notfallbesuche und verbessert die Anfallskontrolle. Die Akzeptanz häuslicher Pflege stimmt mit den Zielen der Kostenträger überein, die Gesundheitsversorgung zu reduzieren und die Lebensqualität zu verbessern. Hersteller entwickeln gebrauchsfertige Formulierungen und einfache Injektionssysteme, die die langfristige Therapietreue unterstützen.

- Zum Beispiel verzeichnete CSL Behring weit verbreitete häusliche Selbstverabreichungen seines subkutanen C1-Esterase-Inhibitors Haegarda in dokumentierten realen Anwendungen, während Takeda Pharmaceutical berichtete, dass viele Patienten in Nordamerika und Europa durch spezialisierte Pflegeprogramme für die häusliche Dosierung geschult wurden.

Wichtige Herausforderungen

Begrenzte Patientenzahl und hohe Behandlungskosten

Hereditäres Angioödem bleibt eine seltene Krankheit, die das Marktvolumen begrenzt und die Preisgestaltung empfindlich gegenüber der Kostenerstattung macht. Hohe Behandlungskosten stellen in Entwicklungsregionen mit begrenzter Versicherungsschutz Barrieren dar. Kostenträger bewerten die langfristige Kosteneffizienz, bevor sie präventive Therapien genehmigen. Begrenztes Bewusstsein und diagnostische Herausforderungen schränken auch die Identifizierung von Patienten ein.

Abhängigkeit von Plasmasammlung und regulatorische Komplexität

Plasma-basierte Produkte sind abhängig von der Verfügbarkeit von Spendern und strengen viralen Screening-Anforderungen. Die Herstellungsprozesse erfordern komplexe Reinigung, regulatorische Konformität und lange Genehmigungszeiten. Diese Faktoren erhöhen die Gesamtkosten und machen die Versorgung empfindlich gegenüber Schwankungen bei den Spendern. Rekombinante Lösungen zielen darauf ab, die Abhängigkeit von Plasma zu reduzieren, erfordern jedoch erhebliche Entwicklungsinvestitionen und regulatorische Validierung.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 47%, unterstützt durch hohe Diagnosequoten von hereditärem Angioödem, starkes Bewusstsein der Ärzte und umfassende Erstattung für präventive Therapie. Die Vereinigten Staaten führen den Gebrauch an, aufgrund fortschrittlicher Spezialinfusionsdienste und weit verbreiteter Verfügbarkeit von plasma-basierten und rekombinanten C1-Inhibitoren. Subkutane Formulierungen finden schnelle Akzeptanz in häuslichen Pflegeprogrammen, die die Nachfrage nach Notfallbehandlungen reduzieren. Laufende klinische Studien und die Erweiterung von Spezialapothekendiensten fördern die langfristige Therapieakzeptanz. Gut etablierte Netzwerke für seltene Krankheiten und Patientenorganisationen unterstützen den Zugang zur Behandlung in den großen Gesundheitssystemen der Region.

Europa

Europa macht einen Anteil von 32% aus, angetrieben durch etablierte klinische Leitlinien für hereditäres Angioödem und weit verbreitete Annahme präventiver Therapien. Länder wie Deutschland, Frankreich, Italien und das Vereinigte Königreich gewährleisten starken Zugang zu plasma-basierten und rekombinanten C1-Inhibitoren durch Erstattungsunterstützung. Erhöhtes Krankheitsbewusstsein und genetisches Screening verbessern die frühere Diagnose und Überweisung an Spezialisten. Der regulatorische Fokus auf die Behandlung seltener Krankheiten unterstützt die anhaltende Nachfrage in Krankenhäusern und Spezialkliniken. Patientenregister und koordinierte Pflegeprogramme stärken den Zugang und die langfristige Therapietreue in den großen europäischen Märkten.

Asien-Pazifik

Der Asien-Pazifik-Raum hält einen Anteil von 15%, unterstützt durch die zunehmende Diagnose von hereditärem Angioödem und verbesserten Zugang zu Spezialpflege in Japan, Südkorea und Australien. China und Indien erweitern allmählich die Abdeckung seltener Krankheiten und genetische Tests, obwohl der Zugang je nach Region variiert. Aufkommende Plasmaversorgung und erweiterte klinische Fähigkeiten verbessern die Verfügbarkeit der Behandlung. Aufklärungskampagnen und Schulungen für Ärzte unterstützen das Nachfragewachstum nach C1-Inhibitoren. Steigende Investitionen in Biotechnologie und Gesundheitsinfrastruktur stärken die langfristige Akzeptanz in ausgewählten Märkten, die die Kapazität zur Behandlung seltener Krankheiten erweitern.

Lateinamerika

Lateinamerika repräsentiert einen Anteil von 4%, getrieben durch die allmähliche Verbesserung der Diagnose und Verfügbarkeit von Behandlungen seltener Krankheiten in Brasilien, Mexiko und Argentinien. Krankenhäuser sind auf importierte C1-Inhibitoren angewiesen, aufgrund begrenzter Plasmapfraktionierungskapazitäten und höherer Kostenbarrieren. Der Zugang zu Spezialbehandlungen bleibt in großen städtischen Zentren mit fortgeschrittenen Immunologiediensten konzentriert. Regierungen erweitern die Erstattungsrahmen für seltene Krankheiten, was den Patientenzugang in ausgewählten Märkten verbessert. Die langfristige Akzeptanz hängt von Investitionen in diagnostische und klinische Kapazitäten ab.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika halten einen Anteil von 2%, unterstützt durch verbesserte Verfügbarkeit von Behandlungen in Golfstaaten mit fortschrittlicher Spezialpflegeinfrastruktur. Die Importabhängigkeit bleibt in den meisten Märkten hoch, aufgrund begrenzter Plasmasammlung und lokalisierter Produktion. Das diagnostische Bewusstsein bleibt in vielen afrikanischen Ländern niedrig, was die Patientenidentifikation einschränkt. Die allmähliche Entwicklung von Programmen für seltene Krankheiten und Kooperationen mit internationalen Lieferanten unterstützen die selektive Akzeptanz in großen Krankenhäusern und Spezialzentren.

Marktsegmentierungen:

Nach Typ

- Menschliches Plasma-abgeleiteter C1-Inhibitor

- Rekombinanter C1-Inhibitor

- Kleinmolekularer Inhibitor

- Andere

Nach Indikation

- Hereditäres Angioödem

- Erworbenes Angioödem

- Komplementsystemstörungen

- Andere

Nach Verabreichungsweg

- Intravenös

- Subkutan

- Oral

- Andere

Nach Endverbraucher

- Krankenhäuser

- Fachkliniken

- Heimpflegeumgebungen

- Forschungs- & Akademische Zentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Plasma-Protease-C1-Inhibitormarkt umfasst führende Unternehmen wie Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma und Biotest AG. Große Akteure konzentrieren sich auf die Erweiterung der Produktion von plasma-abgeleiteten Produkten, die Verbesserung von Reinigungsprozessen und die Entwicklung rekombinanter Alternativen, die die Versorgungssicherheit und virale Sicherheit stärken. Unternehmen investieren in klinische Forschung, um therapeutische Indikationen über das hereditäre Angioödem hinaus zu erweitern und erworbene Komplementstörungen sowie immunologische Wege zu adressieren. Subkutane und langwirksame Formulierungen bleiben ein strategischer Fokus, um die präventive Therapie und Heimverabreichung zu unterstützen, Notfallbesuche zu reduzieren und die Patientenergebnisse zu verbessern. Viele Akteure erweitern Partnerschaften mit Fachapotheken und Zentren für seltene Krankheiten, um den Zugang zu Behandlungen in entwickelten Märkten zu erhöhen. Der regulatorische Schwerpunkt auf fortgeschrittenen Biologika und die Erstattung seltener Krankheiten prägen weiterhin Produktzulassungen und regionale Expansionsstrategien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Neueste Entwicklungen

- Im Mai 2024 plant KalVista Pharmaceuticals strategische Initiativen für das Geschäftsjahr 2025, mit Fokus auf Sebetralstat, ihren oralen Plasma-Kallikrein-Inhibitor für HAE.

- Im Mai 2023 gab BioCryst Pharmaceuticals bekannt, dass das Public Health Institute (ISP) von Chile die Marktzulassung für ORLADEYO (Berotralstat), eine orale Behandlung für HAE-Attacken bei Patienten ab 12 Jahren, erteilt hat.

- Im Februar 2023 erhielt Takedas TAKHZYRO die FDA-Zulassung für die prophylaktische Behandlung von hereditärem Angioödem (HAE) bei pädiatrischen Patienten im Alter von 2 bis <12 Jahren, wodurch eine kritische Lücke für Kinder im Alter von 2 bis <6 Jahren geschlossen wurde, die zuvor keine zugelassenen Optionen hatten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Indikation, Verabreichungsweg, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die zukünftige Nachfrage wird steigen, da die Diagnose von hereditärem Angioödem weiter zunimmt.

- Der Einsatz präventiver Therapien wird im Langzeitmanagement des hereditären Angioödems zunehmen.

- Die subkutane Verabreichung wird in der häuslichen Pflege breitere Akzeptanz finden.

- Rekombinante Formulierungen werden aufgrund verbesserter Sicherheit und Versorgung wachsen.

- Langwirksame Therapien werden die Dosierungsfrequenz reduzieren und den Komfort verbessern.

- Die klinische Forschung wird die Behandlung auf erworbene und Komplementstörungen ausweiten.

- Die Erstattung seltener Krankheiten wird den Zugang in entwickelten Gesundheitssystemen verbessern.

- Die Einführung genetischer Tests wird die frühere Identifizierung geeigneter Patienten unterstützen.

- Schwellenmärkte werden allmählich die Kapazität für Spezialpflege und Diagnose erweitern.

- Der Wettbewerb zwischen plasma-abgeleiteten und rekombinanten Produkten wird die Innovation stärken.