Marktübersicht:

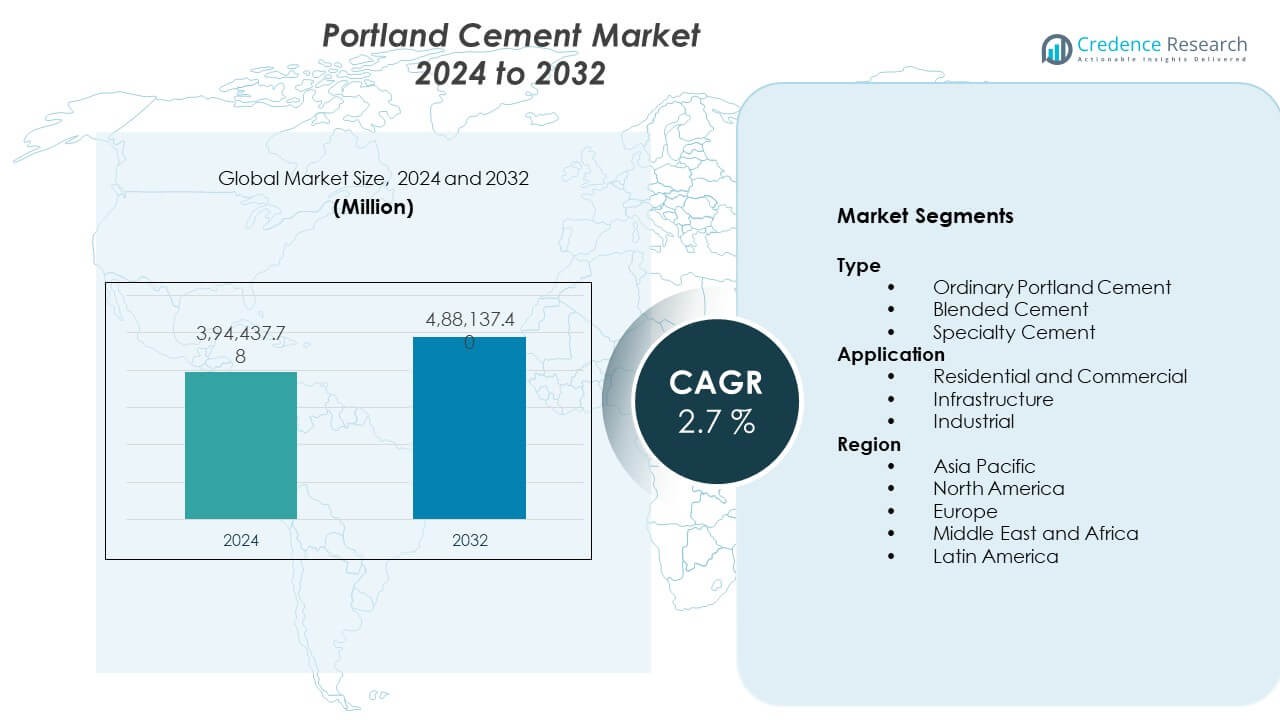

Der Portland-Zementmarkt wird voraussichtlich von 394.437,78 Millionen USD im Jahr 2024 auf geschätzte 488.137,4 Millionen USD bis 2032 wachsen. Es wird erwartet, dass der Markt von 2024 bis 2032 eine durchschnittliche jährliche Wachstumsrate von 2,7 % verzeichnet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Portland-Zementmarktgröße 2024 |

394.437,78 Millionen USD |

| Portland-Zementmarkt, CAGR |

2,7% |

| Portland-Zementmarktgröße 2032 |

488.137,4 Millionen USD |

Das Wachstum der Nachfrage hängt eng mit den Ausgaben für Infrastruktur, Wohnungsbedarf und städtische Expansion zusammen. Regierungen investieren in Straßen, Brücken, Eisenbahnen und öffentliche Gebäude, was den Zementverbrauch steigert. Die Immobilienaktivität unterstützt stabile Volumina in städtischen und halb-urbanen Gebieten. Industrielles Wachstum erhöht auch die Nachfrage nach Fabriken, Lagern und Logistikzentren. Produzenten verbessern die Effizienz der Öfen und den Klinkeraustausch, um Kosten und Emissionen zu verwalten. Die Einführung von Mischzement hilft, Umweltvorschriften einzuhalten und gleichzeitig die Leistung zu erhalten. Diese Faktoren tragen zu einer stabilen Nachfrage über wirtschaftliche Zyklen hinweg bei.

Asien-Pazifik führt den Markt aufgrund von groß angelegten Bauaktivitäten und schnellem städtischen Wachstum an. China und Indien treiben das Volumen durch Wohnungsbauprogramme und Infrastrukturausbau voran. Südostasiatische Länder treten als starke Beitragszahler aufgrund von Industrieparks und Transportprojekten hervor. Nordamerika zeigt eine stetige Nachfrage durch Renovierungen und Infrastrukturverbesserungen. Europa konzentriert sich auf kohlenstoffarmen Zement und die Modernisierung von Anlagen. Der Nahe Osten und Afrika gewinnen durch Energieprojekte und städtische Entwicklung an Bedeutung, was die regionale Marktexpansion unterstützt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt lag 2024 bei 394.437,78 Millionen USD und wird voraussichtlich bis 2032 auf 488.137,4 Millionen USD anwachsen, was einem CAGR von 2,7 % entspricht, angetrieben durch eine stetige Bau-Nachfrage.

- Asien-Pazifik führt mit einem Anteil von etwa 55 % aufgrund großer Infrastrukturprogramme, Europa folgt mit fast 18 %, unterstützt durch Renovierung und Fokus auf umweltfreundliches Bauen, und Nordamerika hält rund 15 %, gestützt durch Infrastrukturverbesserungen und Wohnungsnachfrage.

- Der Nahe Osten und Afrika rangieren als die am schnellsten wachsende Region mit einem Anteil von fast 7 %, unterstützt durch städtische Entwicklung, Energieprojekte und groß angelegte öffentliche Bauprojekte.

- Nach Typ macht gewöhnlicher Portland-Zement aufgrund breiter Bauanwendungen fast 60 % des Anteils aus, während Mischzement etwa 30 % hält, angetrieben durch Anforderungen an Haltbarkeit und Nachhaltigkeit.

- Nach Anwendung repräsentiert Infrastruktur etwa 45 % der Nachfrage aufgrund langfristiger öffentlicher Projekte, während Wohn- und Gewerbebauten zusammen durch fortlaufende städtische Entwicklung nahe 40 % beitragen.

Markttreiber:

Groß angelegte Infrastruktur- und öffentliche Investitionsprogramme in verschiedenen Regionen

Staatliche Investitionen in Transport- und öffentliche Projekte treiben die Zementnachfrage an. Der Ausbau von Straßen, Schienen und U-Bahnen erfordert eine stetige Materialversorgung. Hafenmodernisierungen und Flughafenprojekte erhöhen den Einsatz von Schüttzement. Städtische Versorgungsunternehmen benötigen langlebige Betonstrukturen. Wohnungsbauprogramme erhöhen die Basisverbrauchsniveaus. Industriegebiete schaffen Nachfrage nach Fundamenten und Anlagen. Der Portland-Zementmarkt profitiert von langen Projektlaufzeiten. Öffentliche Finanzierung unterstützt vorhersehbare Kaufzyklen. Politisch gestützte Ausgaben reduzieren die Nachfrageschwankungen.

- Zum Beispiel berichtete die China State Railway Group über die Fertigstellung von über 3.600 km neuer Hochgeschwindigkeitsstrecken im Jahr 2023, ein Umfang, der eine kontinuierliche Versorgung mit großen Mengen Zement für Viadukte, Tunnel und Bahnhöfe erfordert.

Schnelle Urbanisierung und steigender Wohnungsbau in Entwicklungsländern

Das Wachstum der städtischen Bevölkerung erhöht die Wohnungsnachfrage. Städte erweitern Wohngebiete und gemischt genutzte Projekte. Bezahlbare Wohnungsbauprogramme steigern das Zementvolumen. Private Entwickler konzentrieren sich auf hochdichte Bauweise. Vertikales Wachstum unterstützt eine höhere Zementintensität pro Standort. Der Vorstadtwachstum benötigt Straßen- und Entwässerungssysteme. Zement bleibt ein zentraler struktureller Bestandteil. Die Nachfrage bleibt über Einkommenssegmente hinweg stabil. Stadtplanung sichert den langfristigen Verbrauch.

- Zum Beispiel berichtete Indiens Pradhan Mantri Awas Yojana über mehr als 50 Millionen städtische und ländliche Häuser, die bis 2024 genehmigt wurden, wobei jede Einheit stark auf Stahlbeton für strukturelle Stabilität angewiesen ist.

Industrielle Expansion und Wachstum von Fertigungs- und Logistikeinrichtungen

Das industrielle Wachstum unterstützt den Bau neuer Fabriken. Lagerhäuser und Logistikparks benötigen schwere Betonböden. Exportorientierte Volkswirtschaften investieren in Industriegebiete. Kraftwerke und Raffinerien verbrauchen große Zementmengen. Bergbau- und Metallsektoren benötigen langlebige Strukturen. Rechenzentren verlangen verstärkte Gebäudeschalen. Industrielle Sicherheitsvorschriften bevorzugen zementbasierte Designs. Expansion unterstützt einen stetigen Absatz. Die Kapazitätsauslastung verbessert sich in allen Regionen.

Wiederaufbau, Renovierung und Katastrophenhilfe-Bautätigkeit

Alternde Infrastruktur erfordert Reparaturen und Modernisierungen. Brückensanierungen verbrauchen hochfesten Zement. Stadterneuerungsprojekte ersetzen alte Gebäude. Katastrophenhilfe steigert die kurzfristige Zementnachfrage. Überschwemmungs- und Erdbebengebiete benötigen widerstandsfähige Strukturen. Versicherungsunterstützter Wiederaufbau ermöglicht schnelle Beschaffung. Öffentliche Sicherheitsstandards bevorzugen Zementlösungen. Wiederaufbauzyklen wiederholen sich in allen Regionen. Die Nachfrage bleibt antizyklisch.

Markttrends:

Verschiebung hin zu Mischzement und Formulierungen mit geringerem Klinkeranteil

Hersteller reduzieren den Klinkeranteil, um Vorschriften zu erfüllen. Mischzement findet breitere Akzeptanz. Flugasche und Schlacke verbessern die Haltbarkeit. Bauherren akzeptieren leistungsbasierte Standards. Die Produktionskosten zeigen bessere Kontrolle. Der Energieverbrauch sinkt auf Werksebene. Der Portland-Zementmarkt passt Produktportfolios an. Käufer schätzen konstante Qualität. Nachhaltigkeitsziele beeinflussen Mischungsdesigns.

- Zum Beispiel berichtet Holcim, dass seine ECOPlanet-Zementreihe bis zu 50 % niedrigere CO₂-Emissionen pro Tonne im Vergleich zu traditionellem Portlandzement durch einen höheren Einsatz von ergänzenden zementartigen Materialien erreicht.

Annahme von fortschrittlicher Ofentechnologie und Prozessautomatisierungssystemen

Werke übernehmen digitale Steuerungssysteme. Automatisierung verbessert die Konsistenz der Produktion. Vorausschauende Wartung reduziert Ausfallrisiken. Kraftstoffeffizienzgewinne unterstützen die Margenstabilität. Prozessdaten verbessern die Qualitätskontrolle. Die Arbeitssicherheit verbessert sich. Technologische Upgrades verkürzen Wartungszyklen. Die Produktionsplanung wird genauer. Investitionen konzentrieren sich auf Effizienz.

- Zum Beispiel setzte Heidelberg Materials fortschrittliche Prozessleitsysteme in mehreren Werken ein und berichtete über Verbesserungen der thermischen Energieeffizienz von über 5 % pro Ofen durch Echtzeitoptimierung.

Wachsende Präferenz für Transportbeton gegenüber Sackzement

Städtische Bauherren bevorzugen die Lieferung von Transportbeton. Zeitersparnis verbessert Projektpläne. Die Qualitätskontrolle verbessert sich in Mischanlagen. Große Projekte reduzieren den Bedarf an Lagerflächen vor Ort. Arbeitseffizienz unterstützt die Einführung. Verkehrsnetze ermöglichen eine breitere Abdeckung. Die Nachfrage nach Transportbeton verändert die Vertriebsmodelle. Zementunternehmen integrieren nachgelagerte Dienstleistungen. Die Zuverlässigkeit der Dienstleistungen gewinnt an Bedeutung.

Erhöhter Fokus auf Produktstandardisierung und Leistungszertifizierung

Käufer verlangen zertifizierte Materialqualitäten. Leistungstests ersetzen die Auswahl nur nach Marke. Nationale Standards werden stärker durchgesetzt. Infrastrukturbehörden verlangen Nachweise der Einhaltung. Konsistente Festigkeitsbewertungen reduzieren Risiken. Zertifizierung unterstützt Exportpotenzial. Hersteller investieren in Laboreinrichtungen. Vertrauen verbessert sich in den Lieferketten. Standardisierung unterstützt die Markttransparenz.

Analyse der Marktchancen:

Hohe Energiekosten und Abhängigkeit von fossilen Brennstoffen

Die Zementproduktion erfordert hohe thermische Energie. Die Volatilität der Brennstoffpreise beeinflusst die Kostenstrukturen. Risiken in der Versorgung mit Kohle und Petrolkoks bleiben bestehen. Energiesteuern erhöhen die Betriebskosten. Die Kostenweitergabe stößt auf Widerstand der Käufer. Alternative Brennstoffe benötigen Investitionsunterstützung. Der Portland-Zementmarkt steht unter Margendruck. Kleinere Produzenten kämpfen mit Skalierungsgrenzen. Energieeffizienz bleibt eine Priorität.

Druck zur Einhaltung von Umweltvorschriften und Reduzierung von Kohlenstoffemissionen

Emissionsgrenzen werden in allen Regionen verschärft. Die Kohlenstoffberichterstattung erhöht die Compliance-Kosten. Emissionskontrollgeräte erhöhen den Kapitalbedarf. Genehmigungsverzögerungen beeinflussen die Pläne zur Werkserweiterung. Der Widerstand der Gemeinschaft verlangsamt die Projektzeitpläne. Regulatorische Unterschiede erhöhen die Komplexität. Die Einhaltung der Vorschriften beeinflusst die Preisflexibilität. Technologische Upgrades erfordern qualifizierte Arbeitskräfte. Politische Unsicherheiten beeinflussen die langfristige Planung.

Marktchancen:

Erweiterung von grünen Zementlösungen und kohlenstoffarmen Produktportfolios

Kohlenstoffarmer Zement erhält politische Unterstützung. Öffentliche Projekte bevorzugen nachhaltige Materialien. Kohlenstoffgutschriften verbessern die Wirtschaftlichkeit von Projekten. Innovation zieht institutionelle Käufer an. Produktdifferenzierung unterstützt Premium-Preise. Forschungspartnerschaften beschleunigen Entwicklungszyklen. Der Portland-Zementmarkt kann den Markenwert steigern. Frühe Einführung schafft Wettbewerbsvorteile. Nachhaltigkeit treibt die zukünftige Nachfrage an.

Wachstumspotenzial in aufstrebenden Volkswirtschaften und unversorgten Baumärkten

Aufstrebende Regionen investieren in grundlegende Infrastruktur. Ländliche Wohnprogramme erweitern die Reichweite von Zement. Transportverbindungen eröffnen neue Nachfragebereiche. Lokale Werke reduzieren Logistikkosten. Die städtische Migration erhält den Baubedarf aufrecht. Ausländische Investitionen unterstützen Industriegebiete. Die Marktdurchdringung bleibt in einigen Regionen gering. Kapazitätserweiterungen entsprechen dem Nachfragewachstum. Langfristige Aussichten bleiben positiv.

Analyse der Marktsegmentierung:

Typ

Der Portlandzementmarkt zeigt klare Unterschiede zwischen den Produkttypen. Gewöhnlicher Portlandzement führt aufgrund der breiten Verwendung im Bauwesen. Bauherren schätzen die gleichbleibende Festigkeit und einfache Verfügbarkeit. Mischzement gewinnt aufgrund von Haltbarkeitsvorteilen an Marktanteilen. Diese Art unterstützt eine längere Lebensdauer von Bauwerken. Spezialzement bedient technische und Nischenbedürfnisse. Anwender suchen nach schnellerem Abbinden oder chemischer Beständigkeit. Die Produktwahl hängt von der Balance zwischen Kosten und Leistung ab. Gewöhnlicher Portlandzement unterstützt die meisten Bauaktivitäten. Auftragnehmer bevorzugen vorhersehbare Leistung. Das Material eignet sich für Wohn- und Bürogebäude. Die Versorgungsnetze bleiben in allen Regionen stark. Die Preissensibilität begünstigt diesen Typ. Die Nachfrage bleibt durch Zyklen stabil. Mischzement passt zu Haltbarkeitszielen. Infrastrukturbehörden bevorzugen niedrigere Wärmeentwicklungseigenschaften. Das Produkt unterstützt Massenbetonarbeiten. Hersteller fördern die Vorteile der Klinkerreduzierung. Die Akzeptanz steigt bei öffentlichen Projekten. Spezialzement erfüllt komplexe Ingenieuranforderungen. Industrieanlagen schätzen Widerstandsfähigkeitsmerkmale. Schnellbauprojekte verwenden schnell abbindende Sorten. Die Volumina bleiben geringer, aber die Margen bleiben stabil.

- Zum Beispiel betreibt UltraTech Cement mehr als 50 integrierte und Mahlwerkeinheiten, die eine großflächige Versorgung mit gewöhnlichem Portlandzement mit Druckfestigkeit über 53 MPa für strukturelle Anwendungen ermöglichen.

Anwendung

Die Anwendungsnachfrage spiegelt das Projektvolumen und die Finanzierungsquellen wider. Wohn- und Gewerbebauten bilden die Grundlast. Infrastrukturprojekte treiben den Massenverbrauch an. Industrieanlagen benötigen leistungsorientierte Sorten. Jedes Segment unterstützt ausgewogene Nachfragemuster. Das Wachstum im Wohnungsbau sorgt für einen stetigen Zementverbrauch. Gewerbliche Räume unterstützen wiederholte Nachfrage. Die städtische Expansion hält die Volumina stabil. Straßen und Brücken verbrauchen große Mengen. Öffentliche Budgets unterstützen die langfristige Nachfrageübersicht. Fabriken und Energieprojekte benötigen hochfesten Zement. Technische Standards leiten die Auswahlentscheidungen.

- Zum Beispiel unterstützt Buzzi Unicem Industrie- und Energiebauprojekte mit Hochleistungszement, der entwickelt wurde, um strenge Tragfähigkeits- und Haltbarkeitsstandards für Kraftwerke und Fertigungsanlagen zu erfüllen.

Segmentierung:

Typ

- Gewöhnlicher Portlandzement

- Mischzement

- Spezialzement

Anwendung

- Wohn- und Gewerbebauten

- Infrastruktur

- Industrie

Region

- Asien-Pazifik

- Nordamerika

- Europa

- Mittlerer Osten und Afrika

- Lateinamerika

Regionale Analyse:

Asien-Pazifik

Der Asien-Pazifik-Raum hält mit etwa 55% den größten Anteil am globalen Markt. China und Indien treiben die Nachfrage durch Wohnungs- und Infrastrukturprogramme an. Die städtische Expansion erhält hohe Zementverbrauchsniveaus aufrecht. Verkehrskorridore und Industriegebiete unterstützen das Volumenwachstum. Südostasien fügt Nachfrage aus Fertigungs- und Hafenprojekten hinzu. Lokale Produktionskapazitäten unterstützen die Versorgungssicherheit. Der Portlandzementmarkt profitiert von langfristigen Bauplänen in der gesamten Region.

Nordamerika und Europa

Nordamerika macht fast 15% der globalen Nachfrage aus. Infrastrukturreparaturen und Wohnungsrenovierungen unterstützen einen stetigen Verbrauch. Öffentliche Finanzierungen verbessern die Nachfrageübersicht über die Bundesstaaten hinweg. Europa repräsentiert etwa 18% des Marktanteils. Umweltfreundliche Bauvorschriften beeinflussen die Produktauswahl in dieser Region. Hersteller konzentrieren sich auf kohlenstoffarme Zementsorten. Stabile Vorschriften unterstützen vorhersehbare Nachfragemuster.

Mittlerer Osten & Afrika und Lateinamerika

Der Nahe Osten und Afrika halten knapp 7% des Marktanteils. Die städtische Entwicklung und Energieprojekte unterstützen die Zementnachfrage. Megaprojekte treiben kurzfristige Volumenspitzen an. Lateinamerika trägt fast 5% zur globalen Nachfrage bei. Wohnungsbedarf und Transportaufrüstungen erhalten den Verbrauch. Lokale Produktion hilft, Logistikkosten zu verwalten. Diese Regionen bieten langfristiges Wachstumspotenzial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Portland-Zementmarkt zeigt starken Wettbewerb zwischen globalen und regionalen Produzenten. Große Akteure profitieren von Skaleneffekten, integrierten Betrieben und weitreichenden Vertriebsnetzen. Kostenführerschaft bleibt entscheidend aufgrund der Preissensibilität in den Bausektoren. Unternehmen konzentrieren sich auf Kapazitätsoptimierung und Energieeffizienz, um Margen zu schützen. Produktportfolios umfassen gewöhnliche, gemischte und Spezialsorten, um die vielfältige Nachfrage zu decken. Strategische Standortwahl der Werke reduziert Logistikkosten. Fusionen stärken die regionale Präsenz und den Zugang zu Ressourcen. Die Wettbewerbsstärke hängt von der betrieblichen Effizienz, dem Markenvertrauen und der Einhaltung von Vorschriften ab. Sie begünstigt Unternehmen mit starken Bilanzen und nachhaltigen Produktionsstrategien.

Neueste Entwicklungen:

- Im November 2025 schloss Heidelberg Materials North America eine verbindliche Kaufvereinbarung zum Erwerb von Walan Specialty Construction Products in Delaware ab und fügte seinem kohlenstoffarmen Portfolio eine moderne Schlackenschleifanlage mit einer Jahreskapazität von 150.000 Tonnen hinzu. Zuvor, im November 2024, kündigte das Unternehmen die Übernahme von Giant Cement Holding Inc. und seinen Tochtergesellschaften für etwa 600 Millionen US-Dollar an, um seine Präsenz im Osten der Vereinigten Staaten zu stärken, eine Transaktion, die voraussichtlich 2025 abgeschlossen wird.

- Im Oktober 2025 kündigte Taiheiyo Cement die Übernahme von Geschäftsvermögen im Bereich Transportbeton in Nord- und Südkalifornien an, um seine Lieferkette an der US-Westküste zu erweitern, wobei der Abschluss bis Dezember 2025 erwartet wird. Zuvor, im Juli 2024, eröffnete das Unternehmen eine neue Produktionslinie im Wert von 220 Millionen US-Dollar bei seiner Tochtergesellschaft auf den Philippinen, wodurch die lokale Produktionskapazität mit fortschrittlicher Ofentechnologie erheblich gesteigert wurde.

- Im September 2025 schloss CRH die Übernahme von Eco Material Technologies für 2,1 Milliarden US-Dollar ab, ein strategischer Schritt, um in Nordamerika führend bei Supplementary Cementitious Materials (SCMs) zu werden. Diese Übernahme integriert den größten Produzenten nachhaltiger Zementalternativen in Nordamerika in das Portfolio von CRH und steht im Einklang mit seinen Zielen zur Dekarbonisierung und Modernisierung der Infrastruktur.

- Im Juni 2025 finalisierte Anhui Conch Cement die Übernahme von Schlüsselvermögen von Yaobai Special Cement Limited, einschließlich Yili Yaobai Cement und anderen Tochtergesellschaften, für etwa 400 Millionen CNY, um seine Marktposition in Westchina zu stärken. Darüber hinaus ging das Unternehmen im April 2025 eine Partnerschaft mit Huawei und der China Building Materials Federation ein, um das erste groß angelegte KI-Modell der Branche zu starten, das darauf abzielt, die Effizienz der Zementherstellung und die digitale Transformation zu optimieren.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ- und Anwendungssegmenten. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Infrastrukturinvestitionen werden die langfristige Zementnachfrage aufrechterhalten

- Das Wachstum des städtischen Wohnungsbaus wird den stetigen Verbrauch unterstützen

- Die Akzeptanz von Mischzement wird bei öffentlichen Projekten zunehmen

- Energieeffizienz bleibt eine oberste Priorität für Produzenten

- Alternative Brennstoffe werden breitere Akzeptanz finden

- Automatisierung wird die Produktivität der Anlagen verbessern

- Die regionale Kapazitätserweiterung wird in Asien fortgesetzt

- Nachhaltigkeitsziele werden die Produktinnovation prägen

- Die Optimierung der Lieferkette wird an Bedeutung gewinnen

- Die Wettbewerbsintensität wird hoch bleiben