Marktübersicht

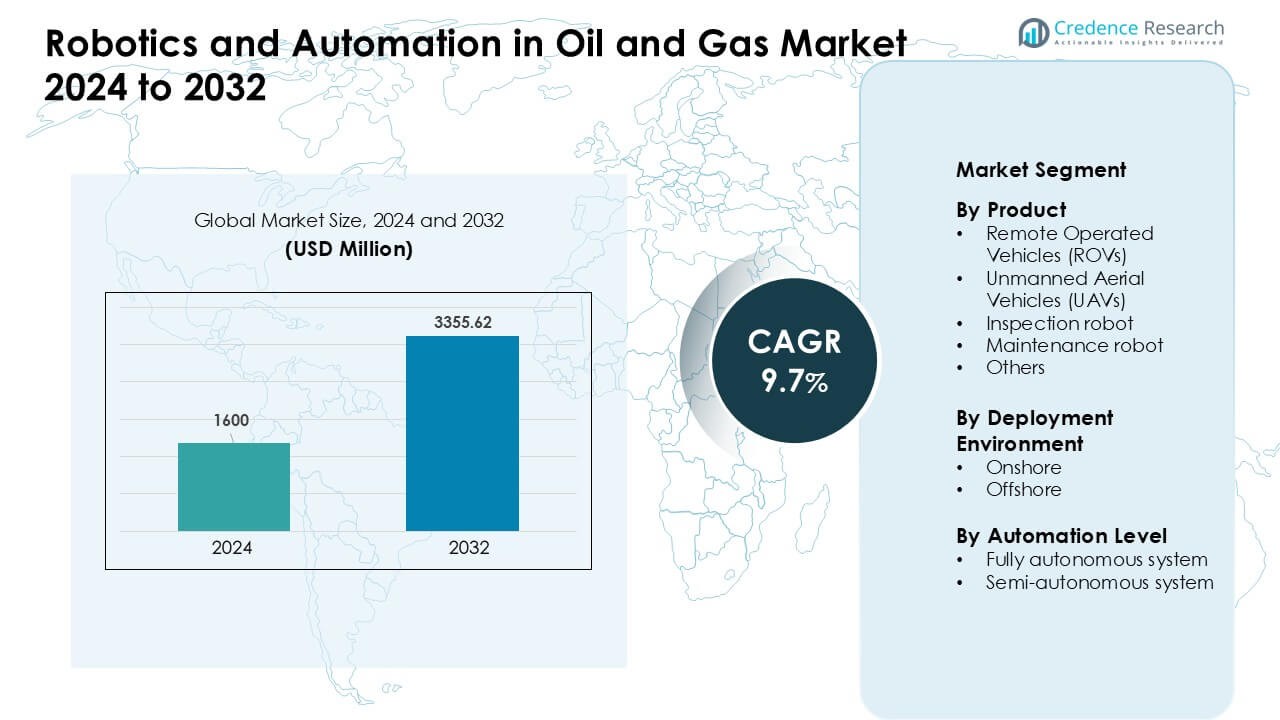

Der Markt für Robotik und Automatisierung im Öl- und Gassektor wurde im Jahr 2024 auf 1600 Millionen USD geschätzt und soll bis 2032 3355,62 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Robotik und Automatisierung im Öl- und Gassektor 2024 |

USD 1600 Millionen |

| Markt für Robotik und Automatisierung im Öl- und Gassektor, CAGR |

9,7% |

| Marktgröße für Robotik und Automatisierung im Öl- und Gassektor 2032 |

USD 3355,62 Millionen |

Nordamerika führte den Markt für Robotik und Automatisierung im Öl- und Gassektor im Jahr 2024 mit einem Anteil von etwa 38 % an, angetrieben durch die starke Einführung von ROVs, UAVs und autonomen Inspektionssystemen in Offshore- und Pipeline-Netzwerken. Führende Unternehmen wie Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes und Oceaneering stärkten den Markt durch fortschrittliche Unterwasserroboter, autonome Krabbler und KI-gestützte Wartungstools. Diese Akteure konzentrierten sich darauf, die Betriebssicherheit zu verbessern, Ausfallzeiten zu reduzieren und die vorausschauende Wartung in Upstream- und Midstream-Anlagen zu unterstützen. Ihre kombinierte Innovation und großflächige Einsätze halfen, die Automatisierungsakzeptanz in wichtigen Produktionsregionen zu beschleunigen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Robotik und Automatisierung im Öl- und Gassektor wurde im Jahr 2024 auf 1600 Millionen USD geschätzt und soll bis 2032 3355,62 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,7 % während 2025–2032.

- Die Nachfrage stieg, da ROVs im Jahr 2024 mit einem Anteil von etwa 38 % den größten Produktanteil hielten, angetrieben durch Tiefseeoperationen, alternde Offshore-Anlagen und steigende Sicherheitsanforderungen, die Betreiber zu automatisierten Inspektions- und Wartungssystemen drängten.

- Zu den wichtigsten Trends gehören die schnelle Einführung von KI-gesteuerten autonomen Robotern, die Erweiterung der UAV-basierten Pipeline-Überwachung und die zunehmende Nutzung digitaler Zwillinge, die durch robotergestützte Datenströme unterstützt werden, um die vorausschauende Wartung zu verbessern.

- Führende Unternehmen wie Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes und Oceaneering verstärkten den Wettbewerb durch fortschrittliche Unterwasserroboter, autonome Krabbler und Fernbetriebsplattformen.

- Nordamerika dominierte den Markt mit einem Anteil von fast 38 % im Jahr 2024, unterstützt durch starke Offshore-Aktivitäten, während ROVs aufgrund der hohen Nutzung bei Unterwasserinspektionen weltweit das führende Segment blieben.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

Im Jahr 2024 hielten ferngesteuerte Fahrzeuge mit einem Anteil von etwa 38% die dominierende Position. Öl- und Gasbetreiber nutzten ROVs für Tiefwasserinspektionen, Ventilüberprüfungen und risikoreiche Aufgaben, bei denen die Anwesenheit von Menschen unsicher ist. Die Nachfrage stieg, da sich Offshore-Felder ausweiteten und Unterwasseranlagen alterten, was den Inspektionsbedarf erhöhte. UAVs wurden zunehmend für die Überprüfung von Fackelanlagen und die Überwachung von Pipelines eingesetzt, während Inspektions- und Wartungsroboter durch bessere Sensoren und modulare Werkzeuge fortschritten. Das Wachstum in allen Produktgruppen resultierte aus steigenden Sicherheitsanforderungen, geringeren Ausfallzeiten und der starken Akzeptanz digitaler Feldoperationen.

- Zum Beispiel setzte Interocean Marine Services Ltd. eine gemischte Flotte von ROVs ein, die von Mikro- bis zu Beobachtungsklassenfahrzeugen reichte, sowie UAVs, um vollständige interne und externe Strukturbewertungen von sechs Spud-Kannen auf einer Hubinsel durchzuführen, wodurch taucherbasierte Inspektionen ersetzt und Inspektionen von engen Unterwasserbereichen mit hochauflösenden Sensoren ermöglicht wurden.

Nach Einsatzumgebung

Offshore-Standorte führten den Markt im Jahr 2024 mit einem Anteil von fast 57% an. Offshore-Anlagen nutzten Roboter für Unterwasserkartierung, Korrosionsanalyse, Leckerkennung und Strukturinspektionen, was das Risiko für Taucher verringerte und die Betriebszeit der Anlagen erhöhte. Onshore-Felder führten Roboter schneller ein für Tanküberwachung, Perimeterüberwachung und Pipeline-Integritätsprüfungen. Der hohe Offshore-Anteil resultierte aus harschen Bedingungen, tieferen Reservoirs und strengen Sicherheitsvorschriften. Beide Umgebungen profitierten von steigenden Automatisierungsbudgets, verbesserten robusten Designs und einer breiteren Akzeptanz von Fernoperationen.

- Zum Beispiel wurden Arbeits-ROVs wie schwere Inspektionsfahrzeuge, die von großen Betreibern eingesetzt werden, weltweit an Hunderten von Offshore-Strukturen eingesetzt; eine branchenweite Schätzung berichtete von über 550 industriellen Arbeits-ROVs im Einsatz ab 2015, von denen viele Jahrzehnte später weiterhin in der Öl- und Gas-Unterwasserinfrastruktur betrieben werden.

Nach Automatisierungsgrad

Halbautonome Systeme dominierten das Segment des Automatisierungsgrades im Jahr 2024 mit einem Anteil von etwa 61%. Betreiber bevorzugten halbautonome Roboter, da sie menschliche Aufsicht ermöglichen und gleichzeitig das Betriebsrisiko reduzieren und die Präzision bei Inspektionen und Reparaturen verbessern. Vollautonome Systeme expandierten, da KI-Wegplanung, Echtzeitanalysen und Onboard-Entscheidungswerkzeuge ausgereift sind. Das Wachstum beschleunigte sich in gefährlichen Zonen, in denen eine kontinuierliche Überwachung erforderlich ist. Der Marktschwung kam von niedrigeren Betriebskosten, sichereren Arbeitsabläufen und höherer Genauigkeit bei sich wiederholenden Inspektionsaufgaben in der Upstream- und Midstream-Operation.

Wichtige Wachstumsfaktoren

Steigender Fokus auf Arbeitssicherheit und Risikominderung

Öl- und Gasoperationen umfassen risikoreiche Aufgaben, die Besatzungen extremen Druckzonen, giftigen Lecks, Unterwassergefahren und instabilen strukturellen Umgebungen aussetzen. Robotik und Automatisierung verringern diese Exposition, indem Inspektions-, Schweiß-, Überwachungs- und Notfallreaktionsaufgaben auf Maschinen statt auf menschliche Arbeiter verlagert werden. Unternehmen setzen ROVs, UAVs und Kriechfahrzeuge ein, um Fackelanlagen, Steigleitungen, Tiefwasserpipelines und enge Räume ohne Abschaltungen oder physischen Eintritt zu inspizieren. Der steigende regulatorische Druck auf die Vorbeugung von Zwischenfällen treibt ebenfalls die Akzeptanz voran, da strenge Sicherheitsvorschriften fortschrittliche Überwachung und schnellere Fehlererkennung erfordern. Automatisierte Systeme verbessern die Konsistenz bei gefährlichen Aufgaben, reduzieren Ausfallzeiten im Zusammenhang mit manuellen Inspektionen und ermöglichen eine bessere vorausschauende Wartung durch Echtzeitdaten. Da Offshore-Plattformen altern und Umweltrisiken steigen, priorisieren Betreiber Investitionen in sicherheitsorientierte Technologien. Dieser Sicherheitsfokus bleibt einer der stärksten Marktmotoren und veranlasst große Betreiber, veraltete manuelle Routinen durch robotische Systeme in Upstream-, Midstream- und Downstream-Anlagen zu ersetzen.

- Zum Beispiel setzte BP einen vierbeinigen Roboter namens Spot von Boston Dynamics auf einer Offshore-Plattform im Golf von Mexiko ein; Spot hatte die Aufgabe, Messgeräte abzulesen, regelmäßige Rundgänge durch gefährliche Komponenten durchzuführen und eingebaute Gassensoren zu nutzen, um Methanlecks zu erkennen, wodurch der Bedarf an menschlichem Personal zur Überwachung gefährlicher Zonen reduziert wurde.

Erweiterung der Offshore- und Tiefwasser-Explorationsaktivitäten

Der Wechsel zu tieferen und komplexeren Offshore-Reservoirs erhöht die Nachfrage nach fortschrittlichen Robotikwerkzeugen, die dort arbeiten können, wo Taucher und manuelle Ausrüstung nicht hinkommen. Tiefwasseroperationen erfordern hochwertige ROVs, autonome Unterwasserfahrzeuge und ferngesteuerte Inspektionsroboter, die unter extremem Druck und bei geringer Sicht arbeiten können. Da Offshore-Installationen in Regionen wie der Nordsee, dem Golf von Mexiko und Westafrika expandieren, investieren Betreiber stark in automatisierte Inspektionen, um das Betriebsrisiko zu reduzieren und die Überwachung der strukturellen Integrität zu verbessern. Robotik reduziert Wartungskosten, verbessert die Früherkennung von Ausfällen und verlängert die Lebensdauer von Anlagen in diesen hochintensiven Zonen. Da viele Offshore-Plattformen altern, wächst der Bedarf an Korrosionskontrollen, struktureller Kartierung und Leckerkennung. Autonome Robotersysteme ermöglichen auch eine kontinuierliche Überwachung an abgelegenen Standorten und unterstützen so sicherere und schnellere Entscheidungsfindungen. Das Wachstum im Tiefwasserbereich in Kombination mit hohen Produktionszielen sichert die langfristige Nachfrage nach fortschrittlicher Robotik und Automatisierung innerhalb der Offshore-Infrastruktur.

- Zum Beispiel hat Equinor den AUV HUGIN von Kongsberg Maritime eingesetzt; Varianten von HUGIN sind für die Kartierung des Meeresbodens in Tiefen von bis zu 6.000 Metern ausgelegt, was genaue Meeresbodenvermessungen, Inspektionen von Unterwasserinfrastrukturen und Vorinstallationsuntersuchungen in Tiefwasserfeldern ohne Taucherintervention ermöglicht.

Erhöhte Digitalisierung und Einführung vorausschauender Wartung

Öl- und Gasunternehmen beschleunigen weiterhin die digitale Transformation, um die Leistung zu optimieren und ungeplante Ausfallzeiten zu reduzieren. Integrierte Robotik mit KI, IoT-Sensoren und Cloud-Analysen ermöglicht es Betreibern, Echtzeit-Strukturdaten zu sammeln, automatisierte Diagnosen durchzuführen und Ausfälle zu erkennen, lange bevor sie eskalieren. Vorausschauende Wartungssysteme, die auf Daten von Roboterinspektionen basieren, helfen, Reparaturkosten zu senken und die Lebensdauer von Geräten in Pipelines, Tanks, Bohrinseln und Lagereinrichtungen zu verlängern. Diese Systeme verkürzen die Zeit für manuelle Untersuchungen und erhöhen die Überwachungshäufigkeit, was zu einer verbesserten Zuverlässigkeit der Anlagen führt. Die zunehmende Einführung von digitalen Zwillingen steigert die Nachfrage nach hochpräzisen Inspektionsrobotern, die Live-Betriebsdaten in virtuelle Modelle einspeisen. Da Unternehmen bestrebt sind, Betriebskosten zu senken, die Produktionszuverlässigkeit zu verbessern und Umweltauflagen zu erfüllen, wird Automatisierung zu einem zentralen Digitalisierungswerkzeug. Dieser starke Vorstoß in Richtung datengesteuertes Anlagenmanagement erweitert weiterhin den Einsatz von Robotik in der Upstream- und Midstream-Operationen.

Wichtiger Trend & Gelegenheit

Zunehmender Einsatz von KI-gesteuerten autonomen Robotern

Künstliche Intelligenz beschleunigt den Übergang von überwachten halbautonomen Werkzeugen zu vollständig autonomen robotischen Systemen entlang der gesamten Wertschöpfungskette von Öl und Gas. KI ermöglicht eine bessere Hinderniserkennung, Selbstnavigation in komplexen Unterwasserumgebungen und automatisierte Anomalieerkennung durch maschinelles Sehen. Betreiber nutzen KI-basierte Roboter für kontinuierliche Pipeline-Inspektionen, frühzeitige Korrosionserkennung und automatisierte Berichterstattung, was die Wartungsgenauigkeit verbessert. Dieser Trend eröffnet neue Möglichkeiten für Roboterhersteller, lernbasierte Systeme zu entwickeln, die sich an wechselnde Feldbedingungen anpassen können. Vollautonome Roboter reduzieren die Abhängigkeit von Arbeitskräften, erhöhen die Inspektionshäufigkeit und ermöglichen den Betrieb an Orten, die für menschliche Teams unzugänglich bleiben. Mit der Reifung von KI-Modellen unterstützt ihre Integration in robotische Plattformen die vorausschauende Wartung, verbessert die Sicherheit und beschleunigt den Übergang zu unbemannten Offshore-Anlagen. Die Chance liegt in der Skalierung autonomer Systeme, um große Vermögenswerte abzudecken und die Eingriffszeiten durch fortschrittliche robotische Intelligenz zu verkürzen.

- Ein Beispiel: Eine Studie aus dem Jahr 2025 beschrieb ein KI-gesteuertes autonomes robotisches System, das für hochpräzise Unterwasser-Pipeline-Inspektionen in der Nordsee eingesetzt wurde. Das System identifizierte erfolgreich Mikrorisse und Anomalien entlang der Pipeline-Wand mithilfe von maschinellen Seh-Algorithmen und Sonardaten.

Erweiterung der UAV- und ROV-Anwendungen in der Anlagenüberwachung

UAVs und ROVs erweitern sich weit über grundlegende visuelle Inspektionsrollen hinaus und werden zu unverzichtbaren Werkzeugen für Wärmebildgebung, Methanerkennung, digitale Kartierung und Korrosionsuntersuchungen. UAV-Flotten decken nun große Onshore-Pipeline-Netzwerke, Raffinerien und Lagertanks ab, während ROVs Tiefwassersteigleitungen, Unterwasserkabel und Plattformstrukturen handhaben. Ihre Fähigkeit, hochauflösende Daten ohne Abschaltungen zu erfassen, senkt die Betriebskosten und erhöht die Wartungseffizienz. Diese Expansion schafft bedeutende Chancen für Dienstleistungsunternehmen, die robotische Inspektionen als Service anbieten, und für OEMs, die robuste Drohnen mit langer Ausdauer und Multi-Sensor-Nutzlasten entwickeln. Robotische Überwachung unterstützt die Einhaltung von Emissionsreduktionsvorgaben und Umweltüberwachungsregeln und stärkt ihre Rolle in Nachhaltigkeitsinitiativen. Da der Druck des Energiewandels zunimmt, setzen Betreiber UAVs und ROVs ein, um eine sicherere, Echtzeit- und kosteneffiziente Überwachung von Anlagen in großen und verteilten Infrastrukturen zu erreichen.

- Ein Beispiel: Ein Feldtest im Jahr 2024 setzte eine Drohne mit einem Fernerkundungs-Methandetektor (unter Verwendung eines abstimmbaren Diodenlaser-Absorptionsspektrometers, TDLAS) über ein Erdgas-Pipeline-Netzwerk ein. Die Drohne identifizierte erfolgreich Leckfahnen und kartierte deren Standort, was Korrekturmaßnahmen ohne Pipeline-Abschaltung ermöglichte.

Integration von Robotik mit digitalen Zwillingen und Fernbetriebszentren

Die Öl- und Gasindustrie übernimmt schnell integrierte digitale Ökosysteme, in denen Roboter als primäre Datensammler für digitale Zwillinge dienen. Digitale Zwillinge erfordern kontinuierliche Echtzeiteingaben, und die Robotik liefert stabile, genaue und hochfrequente Datenströme für die Überwachung der strukturellen Gesundheit. Fernbetriebszentren nutzen robotische Daten, um schnellere Entscheidungen zu treffen, proaktive Wartungsmaßnahmen zu planen und Betriebsszenarien zu simulieren. Dieser Trend unterstützt den Übergang zu unbemannten Plattformen und zentralisierten Kommandozentralen, die Offshore- und Onshore-Anlagen von sicheren Standorten im Landesinneren aus steuern. Die Chance liegt in der Skalierung der Koordination mehrerer Roboter, der Verbesserung der Sensorgenauigkeit und der nahtlosen Cloud-Konnektivität. Während Unternehmen die Anforderungen an Feldteams reduzieren und die Betriebseffizienz optimieren, wird die Integration von Robotik und digitalen Zwillingen zu einem entscheidenden Faktor für zukunftsorientierte Öl- und Gasbetriebe.

Hauptherausforderung

Hohe Kapitalkosten und begrenzter ROI in frühen Einsatzphasen

Robotik und Automatisierung erfordern erhebliche Anfangsinvestitionen, insbesondere für Tiefsee-ROVs, fortschrittliche Inspektionsroboter, autonome Navigationswerkzeuge und integrierte Analyseplattformen. Viele kleine und mittelständische Betreiber stehen vor Budgetbeschränkungen, was die großflächige Einführung von Robotik erschwert. Die anfängliche Implementierung zeigt oft eine langsame Kapitalrendite, da Einsparungen durch reduzierte Arbeitskosten, Ausfallzeiten und Sicherheitsverbesserungen sich über längere Zeiträume ansammeln. Die Integration in bestehende Infrastrukturen verursacht zusätzliche Kosten, während spezialisierte Teams benötigt werden, um die Robotersysteme zu warten und zu betreiben. Wirtschaftliche Volatilität im Öl- und Gassektor, insbesondere bei Preisrückgängen, verzögert Investitionsentscheidungen weiter. Diese finanziellen Belastungen begrenzen die schnelle Einführung, trotz klarer langfristiger Effizienzvorteile, und machen die Kapitalkosten zu einer dauerhaften Herausforderung.

Technische Komplexität und raue Betriebsbedingungen

Robotersysteme, die in Öl- und Gasbetrieben eingesetzt werden, sind extremen Bedingungen ausgesetzt, darunter hoher Druck, korrosive Umgebungen, mit Trümmern gefüllte Unterwasserzonen und unvorhersehbares Wetter. Das Design von Robotern, die unter solchen Bedingungen zuverlässig arbeiten, erfordert hohe Ingenieurpräzision und häufige Wartung. Navigationsherausforderungen in Tiefseezonen, Signallatenz und begrenzte Batteriekapazität beeinflussen die autonome Leistung. Auch an Land gibt es Gefahren wie explosionsfähige Atmosphären und elektromagnetische Störungen. Die Integration von Robotern in Altsysteme, die Gewährleistung der Cybersicherheit bei Fernoperationen und die Aufrechterhaltung der Echtzeit-Datenübertragung erhöhen die Komplexität weiter. Diese technischen Einschränkungen verlangsamen Skalierungsbemühungen und erhöhen das Betriebsrisiko für Unternehmen, die fortschrittliche Robotik einführen.

Regionale Analyse

Nordamerika

Nordamerika führte 2024 den Markt für Robotik und Automatisierung im Öl- und Gassektor mit einem Anteil von etwa 38 % an. Die Vereinigten Staaten und Kanada setzten ROVs, UAVs und autonome Inspektionswerkzeuge ein, um alternde Pipeline-Netzwerke, Offshore-Anlagen im Golf von Mexiko und strenge bundesstaatliche Sicherheitsvorschriften zu unterstützen. Unternehmen investierten in prädiktive Wartungssysteme, Fernbetriebszentren und Methan-Detektionsdrohnen, um Emissionsvorschriften einzuhalten. Wachstum resultierte auch aus starken Digitalisierungsprogrammen und höheren Ausgaben für Unterwasserrobotik. Die Region treibt die Automatisierung weiter voran, um Ausfallzeiten zu reduzieren und die Sicherheit in Upstream- und Midstream-Anlagen zu verbessern.

Europa

Europa hielt 2024 einen Anteil von fast 27 %, angetrieben durch starke Akzeptanz in der Nordsee, Norwegen und dem UK Continental Shelf. Betreiber nutzten fortschrittliche Unterwasserroboter, Korrosionsanalysesysteme und autonome Überwachungswerkzeuge, um reife Offshore-Felder zu verwalten. Strenge Umweltvorschriften beschleunigten den Einsatz von UAVs zur Methanverfolgung und Leckerkennung. Europäische Anlagen profitierten auch von Ferninspektionstechnologien, die die menschliche Präsenz in gefährlichen Zonen reduzierten. Investitionen in digitale Zwillinge und KI-basierte Wartungssysteme trieben die Nachfrage nach Automatisierung weiter an. Die Region bleibt ein bedeutendes Zentrum für Robotik-Innovation durch starke Zusammenarbeit zwischen Energieunternehmen und Technologieentwicklern.

Asien-Pazifik

Der Asien-Pazifik-Raum machte 2024 etwa 24 % des Anteils aus und wuchs schnell aufgrund expandierender Offshore-Projekte in China, Indien, Malaysia und Australien. Nationale Ölgesellschaften setzten ROVs und autonome Systeme für Unterwasserkartierung, Steigrohrinspektionen und Tiefseeexploration ein. Große Raffinerien und petrochemische Anlagen in der Region erhöhten auch den Einsatz von Drohnen für Tankinspektionen und Sicherheitsüberwachung. Steigende Digitalisierungsbemühungen und der Bedarf an kosteneffizienter Wartung in großvolumigen Betrieben unterstützten die Einführung weiter. Asien-Pazifik investiert weiterhin in Automatisierung, um die steigende Energienachfrage zu decken, die Arbeitssicherheit zu verbessern und die Zuverlässigkeit von Anlagen sowohl in Offshore- als auch Onshore-Anlagen zu stärken.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von etwa 8%, unterstützt durch den starken Einsatz von Automatisierung bei großen Ölproduzenten wie Saudi-Arabien, den VAE und Katar. Betreiber setzten robotische Krabbler, Inspektionsdrohnen und halbautonome Systeme für die Überwachung von Pipelines, die Wartung von Raffinerien und die Überwachung von Fackeltürmen ein. Raue Wüstenbedingungen und hohe Betriebstemperaturen erhöhten die Abhängigkeit von Robotik, um Risiken zu reduzieren und eine ununterbrochene Produktion sicherzustellen. Afrikas Offshore-Felder in Angola und Nigeria nutzten ebenfalls ROVs für Tiefwasser-Asset-Integritätsprüfungen. Laufende digitale Ölbohrprogramme treiben weiterhin die Nachfrage nach Robotik in den Upstream- und Downstream-Operationen an.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von etwa 6%, hauptsächlich getrieben durch Offshore-Entwicklungen in Brasilien und Mexiko. Brasiliens Tiefwasser- und Prä-Salz-Felder nutzten fortschrittliche ROV-Flotten, autonome Unterwassersysteme und vorausschauende Wartungswerkzeuge, um komplexe Reservoirs zu verwalten. Mexiko erhöhte den Einsatz von Drohnen für die Überwachung von Pipelines und die Inspektion von Raffinerien, um die Modernisierungsziele zu unterstützen. Regionale Betreiber setzten Automatisierung ein, um die Sicherheit zu verbessern, Ausfallzeiten zu reduzieren und die Wartung über alternde Infrastrukturen hinweg zu optimieren. Wirtschaftliche Reformen und steigende Investitionen in Offshore-Projekte trugen zu einem stetigen Wachstum bei. Trotz Budgetbeschränkungen in einigen Märkten setzt sich die Einführung von Robotik bei großen nationalen Ölgesellschaften weiter fort.

Marktsegmentierungen:

Nach Produkt

- Ferngesteuerte Fahrzeuge (ROVs)

- Unbemannte Luftfahrzeuge (UAVs)

- Inspektionsroboter

- Wartungsroboter

- Andere

Nach Einsatzumgebung

Nach Automatisierungsgrad

- Vollautonomes System

- Halbautonomes System

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Robotik und Automatisierung im Öl- und Gassektor zeichnet sich durch eine starke Beteiligung von Technologieanbietern, Robotikherstellern und großen Ölfelddienstleistungsunternehmen aus. Schlüsselakteure wie Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes und Oceaneering trieben den Markt durch autonome Inspektionssysteme, Industrieroboter, Unterwasserrobotik und KI-gesteuerte Wartungswerkzeuge voran. Unternehmen konzentrierten sich darauf, die Sicherheit zu verbessern, das Betriebsrisiko zu reduzieren und die Asset-Integrität in Offshore- und Onshore-Projekten zu verbessern. Strategische Partnerschaften zwischen Robotikentwicklern und Energiebetreibern beschleunigten die Innovation bei ROVs, UAVs und autonomen Krabblern. Viele Akteure erweiterten auch die Fähigkeiten für Fernbetrieb, vorausschauende Wartungsplattformen und die Integration digitaler Zwillinge. Kontinuierliche Investitionen in robuste Designs, Multi-Sensor-Nutzlasten und KI-Analysen stärkten ihre Wettbewerbspositionen. Der Markt wird weiterhin durch schnelle technologische Upgrades, Serviceerweiterungen und eine starke Nachfrage nach unbemannten Inspektions- und Wartungslösungen über globale Ölfeldanlagen hinweg geprägt.

Analyse der Hauptakteure

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Jüngste Entwicklungen

- Im September 2025 erhielt ANYbotics eine strategische Investition von Climate Investment (CI), die darauf abzielt, den weltweiten Einsatz von ANYmal-Robotern zu skalieren, insbesondere in gefährlichen und explosiven Umgebungen. Dies unterstreicht das wachsende Vertrauen in autonome robotergestützte Inspektions- und Überwachungslösungen für Öl und Gas, angetrieben durch Sicherheits- und Nachhaltigkeitsbedürfnisse.

- Im Januar 2025 wurde die Zusammenarbeit mit SLB in einem formellen Update bekräftigt, das die Integration der Robotik von ANYbotics mit den OptiSite™-Lösungen von SLB für Anlagen-/Ausrüstungsleistung hervorhebt und globale Einsätze für Onshore- und Offshore-Anlagen ermöglicht.

- Im Oktober 2024 unterzeichnete ANYbotics eine langfristige bevorzugte Partnerschaft mit SLB (der Energiesparte von Schlumberger), um autonome Robotiklösungen weltweit für den Öl- und Gassektor bereitzustellen. Ihre „ANYmal“-Roboter (gefahrenzonen-zertifiziert) werden für Inspektionen, vorausschauende Wartung und Sicherheitsüberwachung eingesetzt, wodurch der menschliche Einsatz bei Routineinspektionen erheblich reduziert wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Einsatzumgebung, Automatisierungsgrad und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Robotik wird zunehmen, da Betreiber auf unbemannte Offshore-Plattformen und Fernbetrieb umstellen.

- Autonome ROVs und UAVs werden in der Tiefwasserinspektion, Leckerkennung und Strukturüberwachung expandieren.

- KI-gesteuerte vorausschauende Wartung wird Ausfallzeiten reduzieren und die Lebensdauer von Anlagen in Pipelines und Raffinerien verlängern.

- Digitale Zwillinge werden mehr robotische Daten integrieren, um die Echtzeit-Modellierung von Anlagen und die Entscheidungsfindung zu verbessern.

- Servicebasierte Modelle für robotergestützte Inspektionen werden wachsen, da Unternehmen skalierbare, kapitalarme Lösungen bevorzugen.

- Roboter für Gefahrenbereiche werden an Bedeutung gewinnen für den Einstieg in enge Räume, die Inspektion von Fackelstapeln und die Tanküberwachung.

- Kollaborative Roboter werden Onshore-Wartungsaufgaben unterstützen und die Exposition der Belegschaft gegenüber Hochrisikozonen reduzieren.

- Fortschrittliche Sensor- und Bildgebungstechnologien werden die Korrosionserkennung und Emissionsüberwachung verbessern.

- Die regionale Einführung wird zunehmen, da aufstrebende Märkte in Automatisierung investieren, um die Energiesicherheit zu stärken.

- Innovationspartnerschaften zwischen Ölfelddienstleistern und Robotikentwicklern werden die Systemleistung und den Einsatz beschleunigen.