Marktübersicht

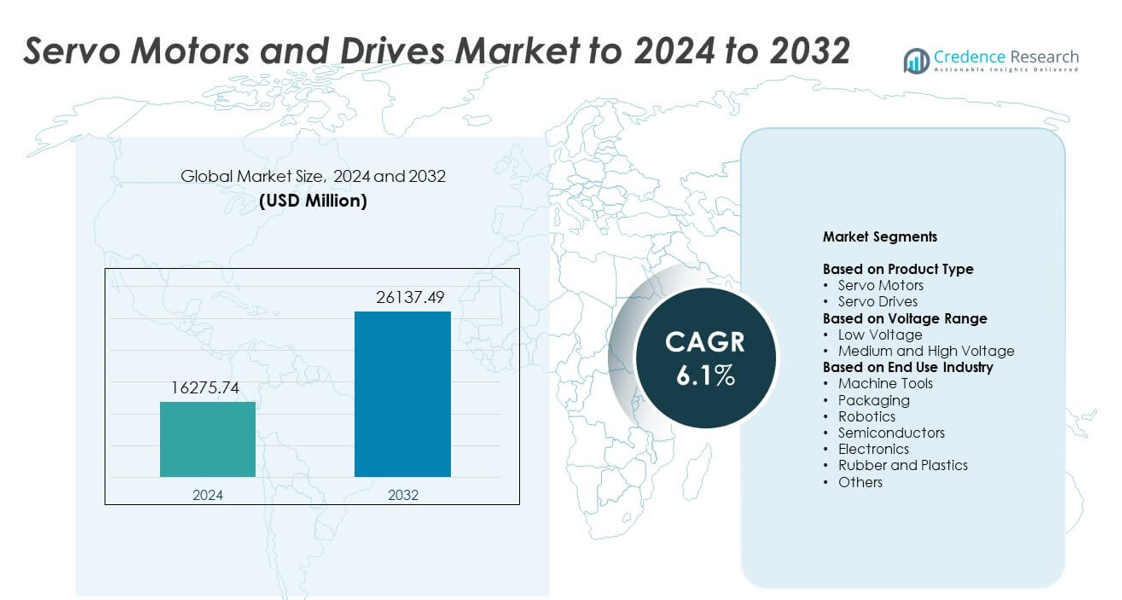

Der Markt für Servomotoren und -antriebe wurde 2024 auf 16.275,74 Millionen USD geschätzt und soll bis 2032 26.137,49 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Servomotoren und -antriebe 2024 |

16.275,74 Millionen USD |

| Markt für Servomotoren und -antriebe, CAGR |

6,1% |

| Marktgröße für Servomotoren und -antriebe 2032 |

26.137,49 Millionen USD |

Der Markt für Servomotoren und -antriebe umfasst führende Akteure wie ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion und Ingenia Cat. Diese Unternehmen konkurrieren durch hochpräzise Bewegungssysteme, energieeffiziente Antriebe und digitale Steuerungsplattformen, die für die moderne Automatisierung entwickelt wurden. Ihr Fokus auf Robotik, Halbleiterwerkzeuge und fortschrittliche Fertigungslinien unterstützt die stetige globale Nachfrage. Der asiatisch-pazifische Raum führte den Markt 2024 mit einem Anteil von etwa 34 % an, gefolgt von Nordamerika mit rund 32 % und Europa mit nahezu 29 %, was eine starke Akzeptanz in ausgereiften Automatisierungsökosystemen widerspiegelt.

Markteinblicke

- Der Markt für Servomotoren und -antriebe erreichte 2024 16.275,74 Millionen USD und soll bis 2032 26.137,49 Millionen USD erreichen, mit einer jährlichen Wachstumsrate von 6,1 %.

- Steigende Automatisierung in der Robotik, Verpackung, Werkzeugmaschinen und Halbleiterausrüstung treibt die starke Nachfrage an, wobei die Robotik mit etwa 28 % im Jahr 2024 den größten Endverbrauchsanteil hält.

- Zu den wichtigsten Trends gehören die Einführung intelligenter Servoantriebe mit Echtzeitüberwachung, die steigende Nachfrage nach kompakten Hochdrehmoment-Designs und der breitere Einsatz energieeffizienter Systeme in digitalen Fabriken.

- Der Markt bleibt wettbewerbsfähig, da große Anbieter digitale Steuerungsplattformen erweitern, die Genauigkeit von Encodern verbessern und Partnerschaften mit Automatisierungsintegratoren eingehen, um ihre globale Präsenz zu stärken.

- Der asiatisch-pazifische Raum führte den Markt mit einem Anteil von 34 % im Jahr 2024 an, gefolgt von Nordamerika mit 32 % und Europa mit 29 %, während Servoantriebe das Produktsegment mit etwa 58 % Anteil dominierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Servoantriebe hielten 2024 mit etwa 58 % den dominanten Anteil. Die starke Akzeptanz resultierte aus der steigenden Nachfrage nach präziser Bewegungssteuerung in automatisierten Produktionslinien. Servoantriebe unterstützen schnellere Reaktionen, höhere Drehmomentgenauigkeit und besseren Energieverbrauch, was den Herstellern half, veraltete Systeme aufzurüsten. Servomotoren verzeichneten ein stetiges Wachstum aufgrund des verstärkten Einsatzes in kompakten Maschinen und der Robotik, aber ihr Anteil blieb niedriger als der der Antriebe, da viele Industrien nur Steuerungseinheiten statt vollständiger Motor-Antriebs-Baugruppen ersetzten.

- Zum Beispiel bieten die MELSERVO-J5-Servoverstärker von Mitsubishi Electric eine Geschwindigkeitsfrequenzantwort von 3,5 kHz. Sie unterstützen Nennausgänge von 0,1 kW bis 7 kW für die Servoantriebssteuerung.

Nach Spannungsbereich

Niederspannungseinheiten führten den Markt für Servomotoren und -antriebe im Jahr 2024 mit einem Anteil von fast 71% an. Der breite Einsatz in Verpackung, Elektronikmontage und leichten Industriesystemen unterstützte diese Führung. Niederspannungslösungen bieten einen sichereren Betrieb, einfachere Integration und niedrigere Installationskosten, was die Einführung in kleinen und mittleren Automatisierungsprojekten fördert. Mittel- und Hochspannungseinheiten wuchsen in Schwerindustrien, blieben jedoch kleiner aufgrund höherer Kosten und begrenzter Nutzung in spezialisierten Hochleistungsanwendungen wie Metallumformung und großen Fördersystemen.

- Zum Beispiel deckt das 1S-Servosystem von Omron einen Leistungsbereich von 50 W bis 15 kW ab. Es verwendet einen 23-Bit-Hochauflösungs-Absolute-Encoder für präzise Niederspannungsbewegungssteuerung.

Nach Endverbrauchsindustrie

Robotik entwickelte sich 2024 mit einem Anteil von fast 28% als führendes Endverbrauchssegment. Starke Nachfrage kam von steigender Fabrikautomatisierung, wachsender Cobot-Installation und höheren Präzisionsanforderungen in der Elektronik- und Automobilmontage. Robotikanwendungen sind stark auf Servosysteme für Genauigkeit, Wiederholbarkeit und sanfte Bewegungen angewiesen, was das Segmentwachstum förderte. Werkzeugmaschinen, Verpackung und Halbleiterausrüstung folgten aufgrund der schnellen Modernisierung von Produktionslinien, während Gummi, Kunststoffe und andere Industrien die allmähliche Einführung mit geringeren Volumina fortsetzten.

Wichtige Wachstumstreiber

Steigende Nachfrage nach industrieller Automatisierung

Die Expansion der Automatisierung in den Bereichen Fertigung, Elektronik und Logistik treibt die starke Aufnahme von Servomotoren und -antrieben voran. Unternehmen modernisieren Anlagen, um die Genauigkeit zu verbessern, Abfall zu reduzieren und die Geschwindigkeit zu erhöhen, was die Abhängigkeit von hochpräzisen Bewegungssystemen erhöht. Das Wachstum in Robotik, CNC-Werkzeugen und automatisierten Verpackungslinien stärkt ebenfalls die Nachfrage. Viele Industrien wechseln von manuellen Prozessen zu intelligenter Produktion, und dieser Wandel positioniert Servosysteme als wesentliche Komponenten für stabile, effiziente und wiederholbare Bewegungssteuerung.

- Zum Beispiel erreichen die MINAS A6-Servoantriebe von Panasonic eine Antwortbandbreite von 3,2 kHz für schnelle Steuerung. Ausgewählte A6-Motoren laufen mit Geschwindigkeiten von bis zu 6500 U/min mit 23-Bit-Encodern.

Fortschritte in Präzisionsbewegungstechnologien

Verbesserte Encodersysteme, kompakte Motordesigns und digitale Steuerungsplattformen unterstützen den breiteren Einsatz von Servolösungen. Moderne Produktion erfordert engere Toleranzen und dynamische Geschwindigkeitssteuerung, was die Attraktivität fortschrittlicher Servoarchitekturen erhöht. Hochauflösende Rückmeldungen und Echtzeitüberwachung verbessern die Leistung über verschiedene Maschinen hinweg. Diese Innovationen reduzieren Ausfallzeiten, schärfen die Genauigkeit und helfen Betreibern, die Produktqualität zu erhalten, was Unternehmen dazu veranlasst, ältere Technologien durch neue servobasierte Bewegungssysteme zu ersetzen.

- Zum Beispiel bietet der RESOLUTE-Absolute-Encoder von Renishaw eine lineare Auflösung bis zu 1 nm. Er hält diese feine Auflösung bei Geschwindigkeiten von bis zu 100 m/s in Servoachsen aufrecht.

Wachstum der Robotik in verschiedenen Industrien

Der steigende Einsatz von Industrie- und kollaborativen Robotern stärkt die Nachfrage nach Servomotoren und -antrieben. Robotikanwendungen sind auf schnelle Reaktion, hohe Drehmomentdichte und stabile Mehrachsensteuerung angewiesen, die den Servo-Fähigkeiten entsprechen. Automobil-, Elektronik- und Lagerhaltungsunternehmen setzen Roboter ein, um die Effizienz zu steigern und sich wiederholende oder risikoreiche Aufgaben zu bewältigen. Dieser Anstieg der Roboterinstallationen, kombiniert mit der Ausweitung kleiner Automatisierungsprojekte, positioniert Servosysteme im Zentrum der modernen robotischen Bewegungssteuerung.

Wichtige Trends und Chancen

Übergang zu energieeffizienten Servosystemen

Hersteller übernehmen energiesparende Servoantriebe mit regenerativen Funktionen, um den Stromverbrauch zu senken und Nachhaltigkeitsziele zu unterstützen. Dieser Trend steht im Einklang mit steigenden Stromkosten und Umweltstandards in verschiedenen Regionen. Fortschrittliche Motoren mit geringerem Wärmeverlust und höherer Effizienz ziehen Industrien an, die Betriebskosten senken möchten. Der wachsende Fokus der Regierung auf energieeffiziente Maschinen erweitert die Möglichkeiten für Anbieter, die optimierte Servotechnologien anbieten.

- Zum Beispiel reichen die IndraDrive M Leistungseinheiten von Bosch Rexroth von 18 kW bis 120 kW. Sie nutzen energiesparende Linienregeneration, um Bremsenergie zurück in das Versorgungsnetz einzuspeisen.

Integration von IIoT und intelligenter Überwachung

Servosysteme verbinden sich zunehmend mit industriellen Netzwerken, um vorausschauende Wartung und Echtzeitdiagnosen zu unterstützen. Intelligente Antriebe helfen Betreibern, Lastbedingungen, Geschwindigkeitsmuster und Fehlerhistorien zu verfolgen, was die Produktionsplanung verbessert und Ausfallrisiken reduziert. Die Einführung von cloud-verbundenen und Ethernet-basierten Servoplattformen wächst, da Fabriken auf digitale Arbeitsabläufe umstellen. Diese Integration schafft neue Möglichkeiten für fortschrittliche Analysen und Fernsteuerungsfunktionen.

- Zum Beispiel unterstützt der Kinetix 5700 von Rockwell Automation mit integrierter Bewegung eine minimale Basisaktualisierungsrate von 1 ms. Dieser schnelle EtherNet/IP-Zyklus ermöglicht eine enge Servoüberwachung und Echtzeitdiagnosen für jede Achse.

Erweiterung kompakter und leichter Designs

Miniaturisierte Servomotoren erfüllen die Anforderungen der Elektronikmontage, medizinischen Geräte und kompakten Robotik. Hersteller suchen nach kleineren Geräten mit hoher Drehmomentdichte und stabiler Positioniergenauigkeit. Dieser Trend unterstützt flexible Produktionslayouts und platzsparende Maschinen. Die steigende Nachfrage nach tragbaren Automatisierungswerkzeugen und präzisen Mikromaschinen beschleunigt die Einführung dieser kompakten Servolösungen.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen in fortschrittliche Systeme

Servomotoren und -antriebe haben höhere Anschaffungskosten als herkömmliche Bewegungsausrüstung, was die Einführung bei kleinen und mittelständischen Herstellern einschränkt. Installation, Abstimmung und Integration erfordern spezialisierte Fähigkeiten, was die Gesamtkosten des Projekts erhöht. Unternehmen mit begrenzten Budgets verzögern Upgrades trotz Effizienzgewinnen. Diese Kostenbarriere verlangsamt die Modernisierung in Entwicklungsregionen und beeinflusst die Ersatzzyklen.

Komplexe Installation und Bedarf an technischer Expertise

Servosysteme erfordern eine präzise Einrichtung, Parametereinstellung und kontinuierliche Überwachung für optimale Leistung. Viele Einrichtungen fehlen ausgebildete Techniker, was das Risiko von Fehlern und Ausfallzeiten während der Implementierung erhöht. Kompatibilitätsprobleme mit älteren Maschinen schaffen ebenfalls Integrationsherausforderungen. Diese technischen Hürden verlangsamen die Einführung in Industrien, die von grundlegender Automatisierung zu fortschrittlicher Bewegungssteuerung übergehen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32% des Marktanteils für Servomotoren und -antriebe. Die starke Einführung kam durch fortschrittliche Automatisierung in der Automobil-, Elektronik- und Luftfahrtfertigung. Die Region profitiert von der weit verbreiteten Nutzung von Robotik, CNC-Maschinen und Bewegungssteuerungsplattformen in großen Produktionsanlagen. Wachsende Investitionen in digitale Fabriken und steigende Nachfrage nach hochpräzisen Geräten unterstützen weiterhin die Marktexpansion. Die Präsenz großer Technologieanbieter und starke Trends zur industriellen Modernisierung halten Nordamerika als führenden Beitrag zur Einführung von Servosystemen.

Europa

Europa erfasste im Jahr 2024 einen Anteil von fast 29 %, angetrieben durch eine starke Automatisierungsreife in Deutschland, Italien und Frankreich. Hohe Nachfrage in Automobilwerken, Verpackungslinien und Halbleiterbetrieben unterstützt die Servo-Adoption. Der Fokus der Region auf energieeffiziente Maschinen und Industrie 4.0 beschleunigt Upgrades auf fortschrittliche Servoantriebe. Starker regulatorischer Druck für leistungsstarke, emissionsarme Industrieausrüstung fördert die Nutzung von Präzisionsbewegungssystemen. Die Schwerindustrie und der Einsatz von Robotik verstärken Europas Position als Schlüsselmarkt für Servotechnologien weiter.

Asien-Pazifik

Asien-Pazifik führte das Wachstumsmomentum mit einem Anteil von etwa 34 % im Jahr 2024 an, unterstützt durch groß angelegte Fertigungszentren in China, Japan, Südkorea und Indien. Die expandierende Elektronikproduktion, steigende Roboterinstallationen und starke Investitionen in die Fabrikautomation treiben die schnelle Akzeptanz voran. Die wachsenden Halbleiter- und Verpackungssektoren der Region sind stark auf hochpräzise Servosysteme angewiesen. Staatliche Anreize für intelligente Fabriken und steigende Arbeitskosten drücken fördern eine schnellere Mechanisierung. Diese Faktoren machen Asien-Pazifik zum dynamischsten und am schnellsten expandierenden regionalen Markt.

Lateinamerika

Lateinamerika machte im Jahr 2024 etwa 3 % des Anteils aus, wobei die Nachfrage in den Bereichen Automobilteile, Lebensmittelverarbeitung und Verpackungsanlagen stetig steigt. Länder wie Brasilien und Mexiko automatisieren weiterhin Produktionslinien, um die Effizienz zu verbessern und Betriebsverluste zu reduzieren. Die Akzeptanz bleibt aufgrund von Budgetbeschränkungen allmählich, aber Modernisierungsprogramme in Industrieclustern unterstützen die Marktexpansion. Der wachsende Import von Industrierobotern und CNC-Maschinen erhöht auch den Bedarf an fortschrittlichen Servoantrieben und -motoren in der regionalen Fertigung.

Naher Osten und Afrika

Der Nahe Osten und Afrika hielten im Jahr 2024 einen Anteil von fast 2 %, was eine frühe, aber wachsende Akzeptanz der Automatisierung widerspiegelt. Die Nachfrage stärkt sich in Sektoren wie Öl und Gas, Metalle und Logistik, wo Präzisionskontrolle die Betriebssicherheit und Produktivität verbessert. Investitionen in neue Fertigungszonen, insbesondere in den Golfstaaten, unterstützen die verstärkte Nutzung von Servosystemen. Begrenzte technische Expertise und höhere Installationskosten verlangsamen die breitere Durchdringung, aber laufende Bemühungen zur industriellen Diversifizierung schaffen weiterhin langfristige Wachstumschancen.

Marktsegmentierungen:

Nach Produkttyp

- Servomotoren

- Servoantriebe

Nach Spannungsbereich

- Niederspannung

- Mittel- und Hochspannung

Nach Endverbrauchsindustrie

- Werkzeugmaschinen

- Verpackung

- Robotik

- Halbleiter

- Elektronik

- Gummi und Kunststoffe

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Servomotoren und -antriebe umfasst wichtige Akteure wie ABB, Delta Electronics, Fuji Electric, Danfoss, Bosch Rexroth, Advanced Motion Controls, Hitachi, Baumueller, Allied Motion und Ingenia Cat. Der Markt zeigt starken Wettbewerb, da sich die Unternehmen auf fortschrittliche Bewegungssteuerungstechnologien, energieeffiziente Architekturen und digitale Antriebsplattformen konzentrieren, die Echtzeitüberwachung unterstützen. Anbieter stärken ihre Portfolios durch verbesserte Drehmomentdichte, schnellere Reaktionssysteme und kompakte Motordesigns, die für automatisierte Geräte geeignet sind. Viele Hersteller investieren in softwaregesteuerte Steuerungsfunktionen und integrierte Sicherheitsfunktionen, um den modernen Produktionsanforderungen gerecht zu werden. Strategische Partnerschaften mit Robotikfirmen, Maschinenbauern und Automatisierungsintegratoren helfen, ihre Marktreichweite zu erweitern. Kontinuierliche Verbesserungen in der Encoder-Genauigkeit, Kommunikationsprotokollen und Leistungsoptimierung unterstützen ebenfalls eine stärkere Differenzierung in einem sich schnell entwickelnden Umfeld der industriellen Automatisierung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ABB

- Delta Electronics

- Fuji Electric

- Danfoss

- Bosch Rexroth

- Advanced Motion Controls

- Hitachi

- Baumueller

- Allied Motion

- Ingenia Cat

Neueste Entwicklungen

- Im Jahr 2025 brachte Allient die Pyxmos-Servoantriebsfamilie auf den Markt, um sein Hochleistungs-Bewegungssteuerungsportfolio für Robotik und industrielle Automatisierung zu erweitern.

- Im Jahr 2025 führte Bosch Rexroth das schranklose IP65-Servoantriebssystem ctrlX DRIVE ein, das Antriebe aus dem Schaltschrank herausnimmt und den Platz- und Verkabelungsbedarf um bis zu 90 % reduziert.

- Im Jahr 2024 veröffentlichte ABB einen aktualisierten Katalog für ACS180-Maschinenantriebe und positionierte die kompakte Antriebsplattform für präzise Geschwindigkeits- und Drehmomentsteuerung in kleinen Maschinen und OEM-Bewegungsanwendungen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Spannungsbereich, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da Fabriken die Automatisierung in den Produktionslinien erhöhen.

- Die Einführung von Robotik wird steigen und die Nachfrage nach hochpräzisen Servosystemen steigern.

- Kompakte und leichte Servodesigns werden in platzbeschränkten Maschinen eine breitere Anwendung finden.

- Energieeffiziente Antriebe werden aufgrund steigender Energiesparbedürfnisse stärker nachgefragt.

- Intelligente Servoplattformen mit Echtzeitüberwachung werden mit der Einführung digitaler Fabriken wachsen.

- Die Halbleiter- und Elektronikfertigung wird die Nachfrage nach mehrachsigen Servos erhöhen.

- Das Wachstum der Elektrofahrzeugproduktion wird den Einsatz von Servos in Montage und Prüfung erhöhen.

- Der Ersatz von veralteten Bewegungssystemen wird in alternden Industrieanlagen beschleunigt.

- Servoanbieter werden servicebasierte Modelle wie vorausschauende Wartungsunterstützung ausbauen.

- Schwellenmärkte werden Servosysteme schneller einführen, da die Arbeitskosten und der Automatisierungsbedarf steigen.