Marktübersicht

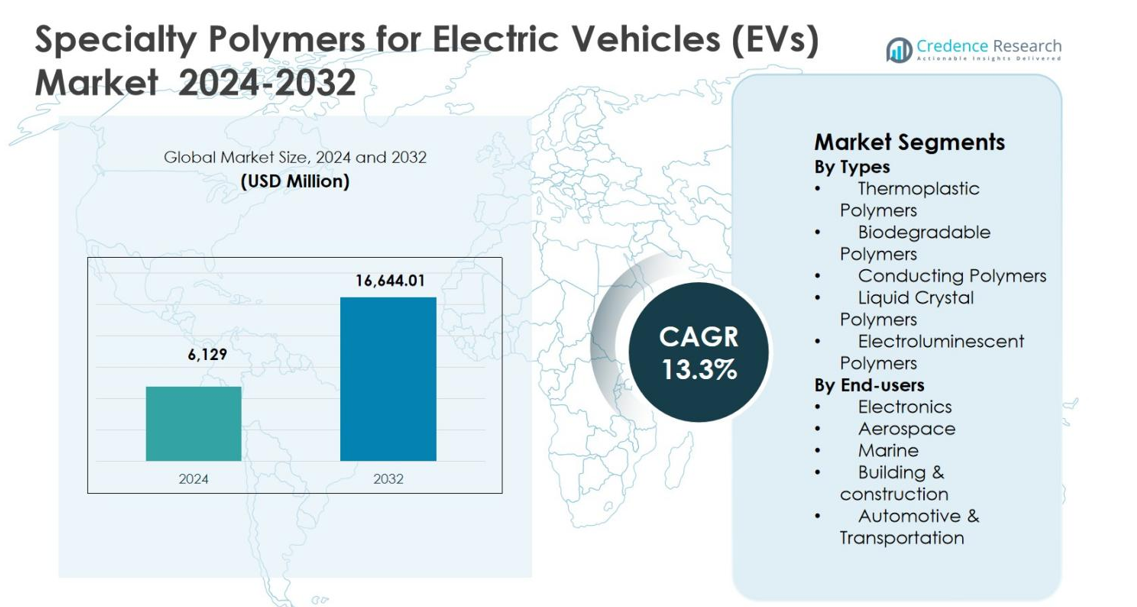

Der Markt für Spezialpolymere für Elektrofahrzeuge (EVs) wurde im Jahr 2024 auf 6.129 Millionen USD geschätzt und soll bis 2032 16.644,01 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spezialpolymere für Elektrofahrzeuge (EVs) 2024 |

6.129 Millionen USD |

| Markt für Spezialpolymere für Elektrofahrzeuge (EVs), CAGR |

13,3% |

| Marktgröße für Spezialpolymere für Elektrofahrzeuge (EVs) 2032 |

16.644,01 Millionen USD |

Der Markt für Spezialpolymere für Elektrofahrzeuge (EVs) wird geprägt durch die starke Präsenz globaler Chemie- und Materialführer wie BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M und Celanese Corporation, die sich auf fortschrittliche Polymerlösungen für Batterien, Leistungselektronik und leichte Fahrzeugkomponenten konzentrieren. Diese Unternehmen legen Wert auf Materialinnovation, thermische Stabilität, elektrische Isolierung und Nachhaltigkeit, um den sich entwickelnden Anforderungen von Elektrofahrzeugen gerecht zu werden. Der asiatisch-pazifische Raum führte den Markt im Jahr 2024 mit einem Anteil von 34,8 % an, unterstützt durch die großflächige Produktion von Elektrofahrzeugen und Batterien in China, Japan und Südkorea. Europa folgte mit einem Anteil von 31,4 %, angetrieben durch strenge Emissionsvorschriften und starke Automobilforschung und -entwicklung, während Nordamerika 28,6 % ausmachte, unterstützt durch die fortschrittliche Einführung von Elektrofahrzeugen und Materialinnovationen.

Markteinblicke

- Der Markt für Spezialpolymere für Elektrofahrzeuge (EVs) wurde im Jahr 2024 auf 6.129 Millionen USD geschätzt und soll bis 2032 16.644,01 Millionen USD erreichen, mit einem Wachstum von 13,3 % CAGR im Prognosezeitraum.

- Das Marktwachstum wird durch die rasche Expansion der EV-Produktion, die steigende Nachfrage nach leichten und leistungsstarken Materialien und die zunehmende Verwendung von Spezialpolymeren in Batterien, Leistungselektronik und Wärmemanagementsystemen angetrieben.

- Thermoplastische Polymere dominierten den Markt mit einem Segmentanteil von 6 % im Jahr 2024, unterstützt durch ihre Wiederverwertbarkeit, mechanische Festigkeit und Eignung für strukturelle und elektrische Komponenten von Elektrofahrzeugen, gefolgt von leitfähigen und Flüssigkristallpolymeren.

- Führende Unternehmen wie BASF SE, Solvay Group, Arkema Group, Dow Chemical Company und LyondellBasell konzentrieren sich auf Innovation, Nachhaltigkeit und Partnerschaften mit EV-Herstellern, um ihre Marktposition zu stärken.

- Der asiatisch-pazifische Raum führte mit einem regionalen Anteil von 8 % im Jahr 2024, gefolgt von Europa mit 31,4 % und Nordamerika mit 28,6 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typen:

Der Markt für Spezialpolymere für Elektrofahrzeuge (EVs) wird nach Typen von thermoplastischen Polymeren angeführt, die im Jahr 2024 einen Marktanteil von 42,6 % ausmachten. Dies ist auf ihre leichten Eigenschaften, hohe mechanische Festigkeit, Wiederverwertbarkeit und hervorragende Wärmebeständigkeit für Batteriegehäuse, Steckverbinder und Innenkomponenten zurückzuführen. Die starke Nachfrage nach Polyamid, PEEK und Polypropylen in Antriebsstrang- und Strukturanwendungen von EVs verstärkt diese Dominanz. Leitfähige Polymere und Flüssigkristallpolymere folgen, unterstützt durch den zunehmenden Einsatz in elektronischen Komponenten und Wärmemanagementsystemen, während biologisch abbaubare und elektrolumineszente Polymere in nachhaltigen Materialien und fortschrittlichen Displaytechnologien an Bedeutung gewinnen.

- Zum Beispiel stattet Durethan BKV30FN04 von Lanxess, ein glasfaserverstärktes Polyamid 6, die Batteriemodulgehäuse von INFAC mit halogenfreier Flammschutzmittel und Hochspannungsisolierung bis zu 800 V aus, was eine komplexe Funktionsintegration und ein geringeres Gewicht ermöglicht.

Nach Endverbrauchern:

Nach Endverbrauchern dominierte Automobil & Transport den Markt für Spezialpolymere für Elektrofahrzeuge (EVs) mit einem Anteil von 51,8 % im Jahr 2024, unterstützt durch die beschleunigte EV-Produktion, strenge Emissionsvorschriften und den Bedarf an leichten und leistungsstarken Materialien. Spezialpolymere werden häufig in Batteriemodulen, Kabelisolierungen, Leistungselektronik und Wärmemanagementsystemen eingesetzt. Elektronik hielt den zweitgrößten Anteil aufgrund der steigenden Nachfrage nach polymerbasierten Steckverbindern und Isoliermaterialien, während die Segmente Luft- und Raumfahrt, Marine sowie Bau & Konstruktion durch die Einführung von hochfesten und korrosionsbeständigen Polymerlösungen stetig beitrugen.

- Zum Beispiel ermöglicht SABICs NORYL NHP8000VT3-Harz, ein auf Polyphenylether basierendes Material, ultradünne Isolierfolien für Hochspannungs-EV-Batteriemodule (600-800 V), die die höchste CTI PLC0-Bewertung und UL94 V0 bei 0,25 mm Dicke für verbesserte Sicherheit und Platzersparnis erreichen.

Wichtige Wachstumstreiber

Schnelle Expansion der Elektrofahrzeugproduktion

Die beschleunigte weltweite Produktion von Elektrofahrzeugen ist ein wesentlicher Wachstumstreiber für den Markt für Spezialpolymere für Elektrofahrzeuge (EVs). Automobilhersteller verlassen sich zunehmend auf fortschrittliche Polymere, um das Fahrzeuggewicht zu reduzieren, die Energieeffizienz zu verbessern und die Reichweite zu verlängern. Spezialpolymere ersetzen traditionelle Metalle in Batteriegehäusen, Leistungselektronik, Steckverbindern und Innenkomponenten aufgrund ihres überlegenen Stärke-Gewichts-Verhältnisses und ihrer Designflexibilität. Staatliche Anreize, Emissionsvorschriften und der Ausbau der Ladeinfrastruktur stimulieren die EV-Produktion weiter und erhöhen direkt die Nachfrage nach leistungsstarken thermoplastischen, leitfähigen und Flüssigkristallpolymeren.

- Zum Beispiel liefert Covestro Makrolon®-Polycarbonat und Bayblend® PC/ABS-Harze für EV-Batteriegehäuse, die spritzgegossene, flammhemmende Designs mit engen Toleranzen für die Massenproduktion ermöglichen.

Steigende Nachfrage nach leichten und leistungsstarken Materialien

Gewichtsreduktion bleibt ein kritischer Fokus im EV-Design und treibt den Markt für Spezialpolymere für Elektrofahrzeuge (EVs) stark an. Spezialpolymere ermöglichen eine signifikante Gewichtsreduktion bei gleichzeitiger Aufrechterhaltung der thermischen Stabilität, Flammschutz und mechanischen Haltbarkeit, die für Hochspannungs-EV-Systeme erforderlich sind. Ihr Einsatz verbessert die Batterieeffizienz, die Fahrzeugsicherheit und die Gesamtleistung. Automobilhersteller und Komponentenhersteller setzen zunehmend auf Polymerverbundstoffe und fortschrittliche Thermoplaste, um Effizienzziele zu erreichen, Sicherheitsstandards zu erfüllen und modulare Fahrzeugarchitekturen zu unterstützen, was die anhaltende Nachfrage auf globalen EV-Plattformen verstärkt.

- Zum Beispiel verwendet SABIC NORYL GTX™ Harze in hybriden Kunststoff/Metall-Designs für leichte Waben-Crashschutzstrukturen in EV-Batteriesystemen. Diese modifizierten PPE-Harze mit Polyamid bieten geringe Dichte, Maßstabilität und E-Coat-Fähigkeit bis zu 220°C für 30 Minuten und ersetzen schwerere Metalle, während sie Aufprallschutz gewährleisten.

Fortschritte in Batterie- und Leistungselektronik-Technologien

Ständige Fortschritte in der Batterietechnologie und Leistungselektronik treiben den Markt für Spezialpolymere für Elektrofahrzeuge (EVs) erheblich voran. Nächste Generationen von Lithium-Ionen- und Festkörperbatterien erfordern Polymere mit überlegener Wärmeleitung, elektrischer Isolierung und chemischer Beständigkeit. Spezialpolymere unterstützen eine verbesserte Wärmeableitung, ein reduziertes Risiko von thermischem Durchgehen und eine erhöhte Haltbarkeit von Batteriepaketen. Wachsende Investitionen in Schnellladetechnologien und Hochvoltsysteme verstärken den Bedarf an leitfähigen und hochtemperaturbeständigen Polymeren, was ihre Rolle in fortschrittlichen EV-Architekturen stärkt.

Wichtige Trends & Chancen

Wachsende Akzeptanz von nachhaltigen und recycelbaren Polymeren

Nachhaltigkeit hat sich als wichtiger Trend im Markt für Spezialpolymere für Elektrofahrzeuge (EVs) herauskristallisiert. Automobilhersteller priorisieren zunehmend recycelbare und biobasierte Polymere, um die Emissionen über den Lebenszyklus des Fahrzeugs zu reduzieren und Umweltvorschriften einzuhalten. Biologisch abbaubare und recycelbare Thermoplaste bieten bedeutende Chancen für Materialinnovationen im Innenraum von EVs und nicht-strukturellen Komponenten. Hersteller, die in zirkuläre Polymerlösungen und kohlenstoffarme Produktionsprozesse investieren, können sich Wettbewerbsvorteile verschaffen und gleichzeitig Nachhaltigkeitsziele entlang der EV-Wertschöpfungskette erreichen.

- Zum Beispiel hat Avient reSound™ REC Thermoplast-Elastomere (TPEs) entwickelt, die recyceltes Polyvinylbutyral (PVB) aus zerbrochenem Fahrzeuggas enthalten und den Kreislauf für Automobilanwendungen schließen.

Zunehmende Integration von intelligenten und funktionalen Polymeren

Die Integration von intelligenten und funktionalen Polymeren bietet eine starke Wachstumschance im Markt für Spezialpolymere für Elektrofahrzeuge (EVs). Leitfähige und elektrolumineszente Polymere ermöglichen fortschrittliche Sensor-, Beleuchtungs- und Energiemonitoring-Anwendungen innerhalb von EVs. Diese Materialien unterstützen intelligente Batteriemanagementsysteme, verbesserte Mensch-Maschine-Schnittstellen und leichte Display-Technologien. Da sich EVs in Richtung vernetzter und autonomer Plattformen entwickeln, wird erwartet, dass die Nachfrage nach multifunktionalen Polymermaterialien steigt, was neue Wege für Produktdifferenzierung und Innovation eröffnet.

- Zum Beispiel dient BASFs OPPANOL® hochmolekulares Polyisobutylen als Kathodenbinder in EV-Batterien. Es zeigt überlegene Elastizität und Dehnung, um mechanische Ausdehnung während des Batteriebetriebs aufzunehmen und das Risiko physischer Schäden zu reduzieren.

Wichtige Herausforderungen

Hohe Materialkosten und Preisschwankungen

Hohe Kosten im Zusammenhang mit Spezialpolymeren stellen eine bedeutende Herausforderung für den Markt für Spezialpolymere für Elektrofahrzeuge (EVs) dar. Fortschrittliche Polymere erfordern komplexe Herstellungsprozesse und spezialisierte Rohstoffe, was zu höheren Preisen im Vergleich zu herkömmlichen Kunststoffen und Metallen führt. Schwankungen der Preise für petrochemische Rohstoffe beeinflussen zusätzlich die Kostenstrukturen. Diese Faktoren können die Akzeptanz einschränken, insbesondere bei kostenempfindlichen EV-Herstellern, und Preisdruck entlang der Lieferkette erzeugen.

Leistungsvalidierung und regulatorische Konformität

Die Sicherstellung einer konsistenten Leistung und die Erfüllung strenger regulatorischer Standards bleibt eine Herausforderung im Markt für Spezialpolymere für Elektrofahrzeuge (EVs). EV-Anwendungen erfordern Polymere, die extremen Temperaturen, hohen Spannungen und langfristigem mechanischem Stress standhalten. Umfangreiche Tests, Zertifizierungsanforderungen und sich entwickelnde Sicherheitsvorschriften verlängern die Entwicklungszeiten und erhöhen die Kosten. Hersteller müssen kontinuierlich in Materialvalidierung und Konformitätsprozesse investieren, was die Kommerzialisierung verlangsamen und die schnelle Einführung neuer Polymertechnologien einschränken kann.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Marktanteil von 28,6 % im Markt für Spezialpolymere für Elektrofahrzeuge (EVs), unterstützt durch starke EV-Akzeptanz, fortschrittliche Automobilproduktion und anhaltende Investitionen in Batterietechnologie. Die Vereinigten Staaten führen die regionale Nachfrage an, aufgrund der Präsenz großer EV-Hersteller und Polymerlieferanten sowie bundesstaatlicher Anreize zur Förderung der Elektromobilität. Spezialpolymere werden weit verbreitet in Batteriegehäusen, Wärmemanagementsystemen und Leistungselektronik eingesetzt. Der wachsende Fokus auf leichte Materialien, Recyclinginitiativen und Hochleistungspolymere für Schnellladeanwendungen stärkt weiterhin das regionale Marktwachstum.

Europa

Europa machte 2024 einen Marktanteil von 31,4 % im Markt für Spezialpolymere für Elektrofahrzeuge (EVs) aus, angetrieben durch strenge Emissionsvorschriften und aggressive Elektrifizierungsziele. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, unterstützt durch eine starke Präsenz von Automobil-OEMs und fortschrittliche Polymer-F&E-Fähigkeiten. Die Region legt Wert auf nachhaltige und recycelbare Polymermaterialien, um Umweltstandards zu erfüllen. Steigende Investitionen in EV-Batterie-Gigafabriken und leichtes Fahrzeugdesign steigern die Nachfrage nach thermoplastischen und leitfähigen Polymeren in Automobil- und Transportanwendungen weiter.

Asien-Pazifik

Asien-Pazifik dominierte den Markt für Spezialpolymere für Elektrofahrzeuge (EVs) mit einem Marktanteil von 34,8 % im Jahr 2024, angeführt von einem schnellen Wachstum der EV-Produktion in China, Japan und Südkorea. Starke staatliche Anreize, der Ausbau der Ladeinfrastruktur und die großflächige Batteriefertigung treiben den hohen Verbrauch von Spezialpolymeren an. Die Region profitiert von kostengünstiger Fertigung, robusten Lieferketten und wachsender Inlandsnachfrage nach elektrischen Personen- und Nutzfahrzeugen. Die zunehmende Einführung fortschrittlicher Polymere in Batteriepacks, Steckverbindern und elektronischen Komponenten stärkt weiterhin die Führungsposition Asien-Pazifiks.

Lateinamerika

Lateinamerika erfasste 2024 einen Marktanteil von 3,1 % im Markt für Spezialpolymere für Elektrofahrzeuge (EVs), unterstützt durch die allmähliche EV-Akzeptanz und aufstrebende Automobilproduktionszentren in Brasilien und Mexiko. Regierungsinitiativen zur Förderung sauberer Verkehrsmittel und steigende Investitionen in elektrische öffentliche Verkehrssysteme treiben die Polymernachfrage an. Spezialpolymere werden zunehmend in leichten Automobilkomponenten und elektrischen Isoliermaterialien eingesetzt. Obwohl sich der Markt noch in der Entwicklungsphase befindet, bieten verbesserte regulatorische Rahmenbedingungen und wachsende regionale Partnerschaften stetige Wachstumschancen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2,1% Marktanteil im Jahr 2024 im Markt für Spezialpolymere für Elektrofahrzeuge (EVs) aus, angetrieben durch die frühe Einführung von EVs und den Ausbau der Infrastruktur. Länder wie die Vereinigten Arabischen Emirate und Südafrika investieren in elektrische Mobilität und nachhaltige Transportlösungen. Die Nachfrage nach Spezialpolymeren steigt in EV-Komponenten, die thermische Beständigkeit und Haltbarkeit unter rauen klimatischen Bedingungen erfordern. Der zunehmende Fokus der Regierungen auf Diversifizierung und saubere Energieinitiativen unterstützt das langfristige Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Typen

- Thermoplastische Polymere

- Biologisch abbaubare Polymere

- Leitfähige Polymere

- Flüssigkristallpolymere

- Elektrolumineszente Polymere

Nach Endverbrauchern

- Elektronik

- Luft- und Raumfahrt

- Marine

- Bau & Konstruktion

- Automobil & Transport

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Analyse der Wettbewerbslandschaft des Marktes für Spezialpolymere für Elektrofahrzeuge (EVs) umfasst BASF SE, Solvay Group, Arkema Group, The Dow Chemical Company, LyondellBasell Industries N.V., Clariant, 3M, Celanese Corporation, Specialty Polymers, Inc. und AmeriLux International, LLC. Der Markt zeichnet sich durch eine Mischung aus globalen Chemieführern und spezialisierten Materialherstellern aus, die sich auf Hochleistungspolymerlösungen für EV-Anwendungen konzentrieren. Unternehmen konkurrieren durch kontinuierliche Materialinnovationen, die Leichtbau, thermische Stabilität, elektrische Isolierung und flammhemmende Eigenschaften für Batterien, Leistungselektronik und Ladesysteme betonen. Strategische Investitionen in Polymer-F&E, Kapazitätserweiterung und fortschrittliche Compoundierungstechnologien stärken die Produktdifferenzierung. Kooperationen mit Automobil-OEMs und Batterieherstellern unterstützen die frühe Materialintegration und langfristige Lieferverträge. Nachhaltigkeitsinitiativen, einschließlich recycelbarer und kohlenstoffarmer Polymere, prägen den Wettbewerb weiter, während regionale Produktionsstandorte und technische Servicefähigkeiten die Kundenpräferenz und Marktpositionierung beeinflussen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 brachte BASF SE Glysantin Electrified Kühlmittel mit niedriger elektrischer Leitfähigkeit für Elektrofahrzeuge auf den Markt, die entwickelt wurden, um die Batteriesicherheit zu verbessern und den neuen GB 29743.2-2025 Standard in China zu erfüllen.

- Im August 2025 führte SABIC LNP™ THERMOCOMP™ nicht-bromierte/nicht-chlorierte flammhemmende PBT-Verbindungen für kritische EV-Komponenten ein, um die Sicherheit und Leistung in anspruchsvollen elektrischen Anwendungen zu verbessern.

- Im Juli 2025 brachte Covestro Baysafe BEF auf den Markt, einen fortschrittlichen flammhemmenden Polyurethan-Einkapselschaum für EV-Batterien. Das Material begrenzt die thermische Ausbreitung zwischen den Zellen und entspricht den neuen Batterie-Sicherheitsvorschriften in China, um die Gesamtsicherheit des Fahrzeugs zu erhöhen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Endverbrauchern und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Spezialpolymere für Elektrofahrzeuge (EVs) wird ein anhaltendes Nachfragewachstum erleben, angetrieben durch die steigende weltweite EV-Produktion und Modelldiversifizierung.

- Automobilhersteller werden weiterhin traditionelle Materialien durch Spezialpolymere ersetzen, um Gewichtsreduktion und verbesserte Energieeffizienz zu erreichen.

- Fortschritte in der Batterietechnologie werden die Einführung von hochtemperatur- und elektrisch isolierenden Polymermaterialien beschleunigen.

- Die Nachfrage nach leitfähigen und funktionalen Polymeren wird mit der Expansion von intelligenten Leistungselektroniken und Batteriemanagementsystemen zunehmen.

- Nachhaltigkeitsanforderungen werden Hersteller zu recycelbaren, biobasierten und kohlenstoffarmen Polymerlösungen drängen.

- Kontinuierliche Innovationen in Wärmemanagement-Polymeren werden sicherere und schnellere Ladearchitekturen für EVs unterstützen.

- Strategische Partnerschaften zwischen Polymerproduzenten und Automobil-OEMs werden langfristige Lieferbeziehungen stärken.

- Der Ausbau der EV-Produktionskapazitäten im asiatisch-pazifischen Raum wird die globalen Polymer-Lieferketten beeinflussen.

- Regulatorische Standards für Brandsicherheit und elektrische Leistung werden Materialzertifizierung und Innovation vorantreiben.

- Die Anpassung von Polymerformulierungen für spezifische EV-Plattformen wird zu einem wichtigen Wettbewerbsvorteil werden.