Marktübersicht

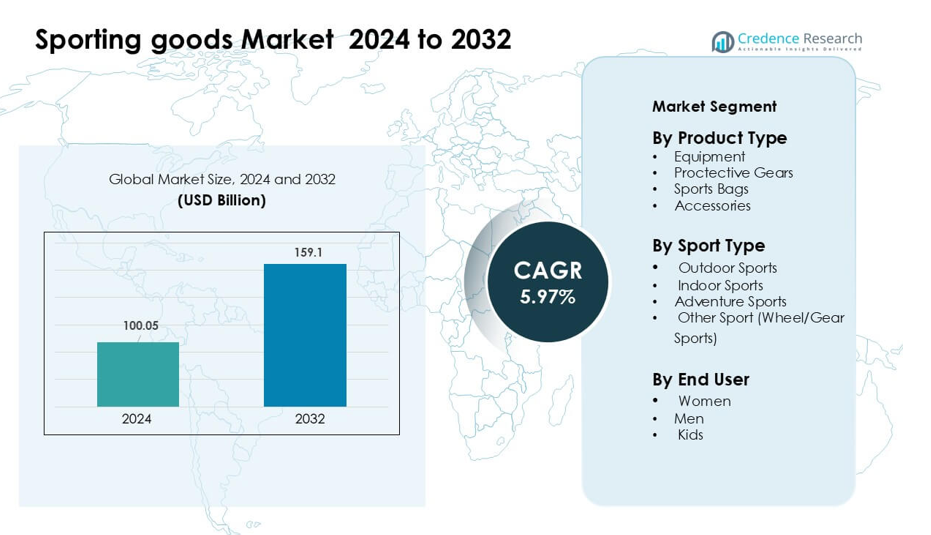

Der Markt für Sportartikel wurde 2024 auf 100,05 Milliarden USD geschätzt und soll bis 2032 159,1 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,97 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Sportartikel 2024 |

100,05 Milliarden USD |

| Markt für Sportartikel, CAGR |

5,97% |

| Marktgröße für Sportartikel 2032 |

159,1 Milliarden USD |

Zu den führenden Akteuren auf dem Sportartikelmarkt gehören Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited und Nike, Inc., die alle durch Innovation, starke Markenbildung und breite Produktportfolios konkurrieren. Diese Unternehmen konzentrieren sich auf leistungsstarke Materialien, nachhaltige Designs und digitale Interaktion, um die Kundenbindung zu stärken. Nordamerika führte den Markt 2024 mit einem Anteil von 34 % an, unterstützt durch hohe Teilnahme an Fitnessprogrammen, starke Nachfrage nach Premium-Sportbekleidung und ein gut etabliertes Einzelhandelsökosystem, das eine stetige Akzeptanz in wichtigen Sportkategorien fördert.

Markteinblicke

- Der Markt für Sportartikel erreichte 2024 100,05 Milliarden USD und soll bis 2032 159,1 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,97 % im Prognosezeitraum.

- Steigende Fitnessbeteiligung und höhere Ausgaben für Premium-Ausrüstung und Sportbekleidung treiben die konstante Nachfrage an, wobei Ausrüstung das Produktsegment mit einem Anteil von etwa 46 % im Jahr 2024 anführt.

- Zu den wichtigsten Trends gehören der Wechsel zu nachhaltigen Materialien, intelligente Wearables und leistungssteigernde Produktdesigns, die eine schnellere Akzeptanz bei Jugendlichen und Erwachsenen fördern.

- Der Wettbewerb bleibt stark, da Marken wie Nike, Adidas, PUMA, Under Armour, AMER Sports und andere Produktinnovationen, digitale Interaktion und Omnichannel-Strategien ausbauen, um ihre Marktpräsenz zu erhalten.

- Nordamerika dominierte den Markt 2024 mit einem Anteil von 34 %, gefolgt von Europa mit 28 %, während der asiatisch-pazifische Raum die am schnellsten wachsende Region blieb, unterstützt durch steigende Teilnahme an Outdoor- und Indoor-Sportarten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Ausrüstung führte das Produkttyp-Segment 2024 mit einem Anteil von etwa 46 % an, unterstützt durch konstante Nachfrage in Fitnesscentern, Schulen und organisierten Sportvereinen. Käufer bevorzugten Ausrüstung aufgrund der breiteren Produktabdeckung, längerer Ersatzzyklen und höherer Beteiligung an Fitnessroutinen. Das Wachstum bei Heimtrainings und die steigende Teilnahme an strukturierten Sportprogrammen steigerten den Verkauf von Trainingssets, Schlägern, Bällen und Cardiogeräten. Schutzausrüstung, Sporttaschen und Zubehör folgten, aber Ausrüstung behielt aufgrund der breiteren Nutzung und starken Akzeptanz bei Amateur- und Profigruppen eine klare Führung.

- Zum Beispiel berichtet Technogym, ein führender Hersteller von Fitnessgeräten, dass weltweit mehr als 100.000 Wellnesszentren seine Maschinen nutzen und über 500.000 Privathaushalte mit seinen Geräten ausgestattet sind.

Nach Sportart

Outdoor-Sportarten dominierten das Sportartsegment im Jahr 2024 mit einem Anteil von fast 49 %, angetrieben durch das steigende Interesse an Laufen, Fußball, Cricket und Radfahren. Die Teilnahme wuchs, da die Menschen nach Aktivitäten im Freien, Leistungstraining und Gemeinschaftsveranstaltungen suchten. Outdoor-Kategorien profitierten von großen Produktvolumina, häufiger Nutzung und schnelleren Ersatzraten. Die Segmente Indoor- und Abenteuersportarten expandierten in einem stetigen Tempo, aber Outdoor-Sportarten blieben aufgrund größerer Nutzerbasis, starker Medienpräsenz und breiter Verfügbarkeit von Markenartikeln im Einzelhandel und Online-Kanälen führend.

- Zum Beispiel berichtete Amer Sports, Muttergesellschaft von Outdoor-Marken wie Salomon und Wilson, dass im Geschäftsjahr 2024 das Segment Outdoor Performance einen Umsatz von 1,836 Milliarden US-Dollar erzielte.

Nach Endverbraucher

Männer blieben im Jahr 2024 die führende Endverbrauchergruppe mit einem Anteil von fast 52 %, unterstützt durch höhere Teilnahmequoten an Wettkampf- und Freizeitsportarten. Männliche Käufer zeigten eine starke Nachfrage nach Ausrüstung, Schuhen und Leistungszubehör in Team- und Einzelsportarten. Marken konzentrierten sich auf Männerkollektionen aufgrund höherer Ausgaben und schnellerer Akzeptanz von Premium-Ausrüstung. Frauen- und Kinderkategorien gewannen an Bedeutung, aber das Männersegment dominierte weiterhin aufgrund der etablierten Sportkultur, breiterer Produktauswahl und stärkerem Engagement in Fitness- und Outdoor-Aktivitäten.

Wichtige Wachstumstreiber

Steigende Sportteilnahme und Fitnessbewusstsein

Das wachsende Interesse an strukturierten Sportarten, Fitnesstraining und Outdoor-Aktivitäten wirkt als wichtiger Katalysator für den Markt für Sportartikel. Menschen treten Fitnessstudios bei, nehmen an Laufveranstaltungen teil und beteiligen sich an Freizeitsportarten, was die konstante Nachfrage nach Ausrüstung, Kleidung und Zubehör antreibt. Fitnessinhalte in sozialen Medien fördern gesündere Routinen, während Schulen und Sportakademien Trainingsprogramme ausbauen. Regierungen fördern die Sportinfrastruktur in der Gemeinschaft, was die Zugänglichkeit erhöht. Das steigende Engagement der Jugend und ein kultureller Wandel hin zu aktiven Lebensstilen stärken den Verkauf in Premium- und Mittelklassenkategorien weiter. Diese breite Teilnahmebasis schafft einen stabilen und wachsenden Kundenpool für Sportartikelmarken.

- Zum Beispiel integrierte Nike seine Run Club (NRC) und Training Club (NTC) Apps mit der Strava-Community, sodass Millionen seiner Mitglieder nahtlos Workouts hochladen und sich mit mehr als 100 Millionen Athleten auf Strava verbinden können.

Expansion von E-Commerce und Omnichannel-Retailing

Online-Plattformen unterstützen eine schnellere Produkterkennung, Preisvergleiche und eine breitere Markenpräsenz, was die Akzeptanz bei verschiedenen Käufergruppen fördert. Sportartikelunternehmen nutzen digitale Kanäle, um neue Produkte zu lancieren, gezielte Kampagnen durchzuführen und Kunden in abgelegenen Regionen zu bedienen. Omnichannel-Strategien integrieren Online- und Offline-Kontaktpunkte, verbessern den Komfort und die Servicequalität. Same-Day-Delivery, virtuelle Anprobetools und personalisierte Empfehlungen erhöhen das Verbrauchervertrauen. Einzelhändler investieren auch in exklusive Online-Sortimente, Bündelangebote und Treueprogramme, um wiederkehrende Käufer anzuziehen. Dieser digitale Wandel vergrößert die Marktreichweite sowohl für globale als auch regionale Sportartikelmarken erheblich.

- Zum Beispiel wuchs im ersten Quartal 2024 die E-Commerce-Verkäufe von Adidas’ eigener digitaler Plattform um 34 %, angetrieben durch Angebote von Vollpreisprodukten.

Produktinnovation und Leistung verbessernde Technologien

Innovation spielt eine Schlüsselrolle, da Hersteller fortschrittliche Materialien, ergonomische Designs und auf Langlebigkeit fokussierte Technik einführen. Leichtere Schläger, stoßdämpfendes Schuhwerk, wetterfeste Stoffe und intelligente Trainingsgeräte verbessern das Benutzererlebnis und die Leistungsergebnisse. Marken investieren in Forschung und Entwicklung, um den steigenden Erwartungen von Profisportlern und Fitnessbegeisterten gerecht zu werden. Tragbare Integration und sensorbasierte Einblicke helfen Nutzern auch, Form, Geschwindigkeit und Körpermetriken zu verfolgen. Umweltfreundliche Materialien gewinnen bei bewussten Käufern an Bedeutung. Diese Verbesserungen fördern die Premiumisierung und höhere Akzeptanzraten, was das langfristige Wachstum in mehreren Sportartikelkategorien unterstützt.

Wichtige Trends & Chancen

Wachsende Nachfrage nach Premium- und nachhaltigen Produkten

Verbraucher schätzen zunehmend Hochleistungsgeräte, die Komfort, Langlebigkeit und Umweltvorteile bieten. Marken reagieren darauf, indem sie Linien entwickeln, die auf recycelten Kunststoffen, biobasierten Stoffen und umweltfreundlicher Herstellung basieren. Premium-Kollektionen ziehen Käufer an, die bessere Funktionalität suchen, während nachhaltige Produkte umweltbewusste Kunden ansprechen. Dieser doppelte Trend unterstützt die Markenunterscheidung und stärkt die Kundenbindung. Einzelhändler heben nachhaltige Beschaffung, Reparaturprogramme und Öko-Labels hervor, um Vertrauen aufzubauen. Mit wachsendem Bewusstsein gewinnen Premium- und grüne Produktkategorien sowohl online als auch offline an Dynamik.

- Zum Beispiel produzierte Adidas im Jahr 2021 fast 18 Millionen Paar Schuhe, die Parley Ocean Plastic enthalten.

Steigender Einfluss von Athleten und digitalen Gemeinschaften

Der Markt profitiert von starkem Engagement, das durch Athleten, Influencer und Sportgemeinschaften auf digitalen Plattformen angetrieben wird. Trainingsvideos, Produktbewertungen und veranstaltungsbezogene Inhalte ermutigen Nutzer, neue Ausrüstung anzunehmen. Marken arbeiten mit Sportpersönlichkeiten zusammen, um Signature-Editionen zu lancieren und lifestyle-orientierte Kollektionen zu fördern. Online-Gemeinschaften schaffen ein Zugehörigkeitsgefühl und motivieren zu konsequenter Sportteilnahme. Dieser soziale Einfluss beschleunigt die Produktakzeptanz, insbesondere bei jüngeren Verbrauchern, und steigert den Verkauf sowohl für Mainstream- als auch für Nischen-Sportkategorien.

- Zum Beispiel untermauert Nikes lebenslange Vereinbarung mit Cristiano Ronaldo seine CR7-Kapsel, eine Linie, die wiederholt über Schuhe, Bekleidung und Lifestyle-Ausrüstung erneuert wird.

Wichtige Herausforderungen

Preissensibilität und intensiver Wettbewerbsdruck

Viele Käufer in aufstrebenden Märkten bleiben preisbewusst, was die Akzeptanz von Premium-Produkten einschränkt. Günstige regionale Marken konkurrieren aggressiv mit globalen Akteuren, indem sie billigere Alternativen anbieten. Dieser Preisdruck reduziert die Margen und zwingt Unternehmen, Innovation mit Erschwinglichkeit in Einklang zu bringen. Häufige Rabattzyklen auf E-Commerce-Plattformen erschweren es auch, konsistente Preise beizubehalten. Mit zunehmendem Wettbewerb wird die Differenzierung zur Herausforderung, und Marken müssen mehr in Marketing, Qualitätsverbesserung und Kanalerweiterung investieren, um Marktanteile zu halten.

Störungen in der Lieferkette und Volatilität der Rohstoffe

Der Markt für Sportartikel steht vor Herausforderungen wie schwankenden Rohstoffpreisen, verlängerten Lieferzeiten und unvorhersehbaren Nachfragezyklen. Engpässe bei Gummi, Polymeren und Spezialstoffen beeinträchtigen die Produktionsergebnisse und erhöhen die Herstellungskosten. Globale Ereignisse, Handelsbeschränkungen und logistische Engpässe verzögern die Produktverfügbarkeit weiter. Marken setzen auf Multi-Sourcing-Strategien und Nearshoring-Modelle, um Risiken zu reduzieren, aber Störungen beeinflussen weiterhin die Bestandsplanung und Rentabilität. Eine stabile Versorgung bei gleichzeitiger Einhaltung von Qualitätsstandards sicherzustellen, wird für Marktteilnehmer zu einer kritischen Herausforderung.

Regionale Analyse

Nordamerika

Nordamerika führte den Sportartikelmarkt im Jahr 2024 mit einem Anteil von etwa 34% an, angetrieben durch starke Teilnahme an Fitnessprogrammen, organisierten Schulsport und professionelle Ligen. Verbraucher in den USA und Kanada investierten stark in Premium-Ausrüstung, Outdoor-Ausrüstung und technologisch verbesserte Produkte. Einzelhändler erweiterten ihre Omnichannel-Netzwerke, was die Bequemlichkeit und den Zugang zu Produkten steigerte. Die etablierte Sportkultur der Region unterstützte konstante Ausgaben in Kategorien wie Laufen, Mannschaftssportarten und Abenteueraktivitäten. Hohes verfügbares Einkommen und Markentreue verstärkten Nordamerikas Führungsrolle weiter und hielten die Nachfrage in städtischen und vorstädtischen Märkten stabil.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 28% am Sportartikelmarkt, unterstützt durch starkes Interesse an Fußball, Radfahren und Outdoor-Freizeitaktivitäten. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien zeigten eine stetige Nachfrage nach Leistungsausrüstung und nachhaltiger Sportbekleidung. Von der Regierung unterstützte Fitnesskampagnen und steigende Mitgliedschaften in Fitnessstudios erweiterten das Verbraucherengagement. Europäische Käufer bevorzugten qualitätsorientierte und umweltfreundliche Produkte, was Marken dazu ermutigte, sich auf recycelte Materialien und langlebige Designs zu konzentrieren. Breite Vertriebsnetze über Fachgeschäfte, Sportvereine und Online-Plattformen halfen Europa, solides Wachstum in sowohl Mainstream- als auch Nischensportkategorien zu halten.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 etwa 25% des Anteils aus und blieb die am schnellsten wachsende Region, angetrieben durch steigendes verfügbares Einkommen, Urbanisierung und zunehmende Jugendbeteiligung am Sport. China, Indien, Japan und Südkorea verzeichneten eine höhere Akzeptanz von Heimfitnessgeräten, Outdoor-Ausrüstung und Marken-Sportbekleidung. Investitionen der Regierung in Sportinfrastruktur und schulische Programme steigerten die Nachfrage weiter. E-Commerce-Plattformen erweiterten den Produktzugang für Käufer mit mittlerem Einkommen. Schnelles Wachstum in Badminton, Cricket, Laufen und Abenteuersportarten stärkte die Marktexpansion und machte Asien-Pazifik zu einem wichtigen Fokusbereich für globale und regionale Sportartikelhersteller.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 8% des Anteils, unterstützt durch starke Begeisterung für Fußball, Laufen und Outdoor-Freizeitaktivitäten. Brasilien, Mexiko, Argentinien und Chile zeigten wachsendes Interesse an erschwinglicher Ausrüstung und Sportbekleidung im mittleren Preissegment. Wirtschaftliche Erholung und verbesserte Einzelhandelsdurchdringung halfen, den Produktzugang zu erweitern. Lokale Sportveranstaltungen und Gemeinschaftsligen stimulierten die Nachfrage in Jugend- und Erwachsenengruppen. Trotz moderater Kaufkraft zeigten Verbraucher ein stetiges Engagement für globale und inländische Marken. Der Ausbau der E-Commerce-Logistik verbesserte auch die Marktreichweite und förderte ein konsistentes Wachstum in den Kernsportkategorien.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 5%, unterstützt durch steigende Fitnessbeteiligung, expandierende Fitnessstudios und die zunehmende Beliebtheit von Fußball, Cricket und Outdoor-Aktivitäten. Länder wie die VAE, Saudi-Arabien und Südafrika führten die regionale Nachfrage mit wachsendem Interesse an Premium-Ausrüstung und Performance-Bekleidung an. Regierungsinitiativen im Bereich Wellness und Sporttourismus steigerten die Verbraucheraktivität. Einzelhändler erweiterten moderne Vertriebskanäle und verbesserten den Zugang zu internationalen Marken. Obwohl die Preissensibilität in mehreren Märkten hoch blieb, unterstützten allmähliche Lebensstiländerungen und die städtische Entwicklung ein stabiles langfristiges Wachstum für Sportartikel in der gesamten Region.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen:

Nach Produkttyp

- Ausrüstung

- Schutzausrüstungen

- Sporttaschen

- Zubehör

Nach Sportart

- Outdoor-Sportarten

- Indoor-Sportarten

- Abenteuersport

- Andere Sportarten (Rad-/Getriebesportarten)

Nach Endverbraucher

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Führende Unternehmen im Sportartikelmarkt wie Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited und Nike, Inc. konkurrieren durch Produktinnovation, starke Markenpositionierung und Multi-Channel-Vertrieb. Diese Akteure investieren stark in leistungsorientierte Materialien, ergonomische Designs und nachhaltigkeitsorientierte Fertigung, um eine breite Verbraucherbasis anzuziehen. Viele Marken erweitern digitale Ökosysteme durch E-Commerce-Plattformen, Athletenpartnerschaften und personalisierte Trainingsinhalte. Unternehmen stärken auch ihre globale Reichweite, indem sie in aufstrebende Märkte eintreten, Einzelhandelspräsenz ausbauen und vielfältige Produktlinien in den Bereichen Ausrüstung, Schuhe und Bekleidung anbieten. Da der Wettbewerb intensiver wird, priorisieren Unternehmen F&E, Marketing und Lieferkettenresilienz, um Marktanteile zu halten und langfristiges Wachstum zu unterstützen.

Analyse der Hauptakteure

- Ellesse

- AMER Sports

- Diadora S.p.A.

- Under Armour, Inc.

- Hummel International Sport & Leisure A/S

- PUMA SE

- Adidas AG

- ODLO International AG

- Admiral Sportswear Limited

- Nike, Inc

Neueste Entwicklungen

- Im November 2025 beendeten Under Armour und Stephen Curry ihre 13-jährige Partnerschaft, indem sie die Curry Brand von Under Armour trennten, während sie eine letzte Veröffentlichung des Curry 13-Schuhs planten, was einen bedeutenden Wandel in der Basketball- und Schuhstrategie von Under Armour markiert.

- Im Jahr 2025 kündigte PUMA SE einen Restrukturierungsplan an, der die Streichung von etwa 900 Büroarbeitsplätzen bis 2026 umfasst, mit dem Ziel, sich auf Kernsportkategorien zu konzentrieren, modegeführte und Premium-Produkte zu stärken und das Wachstum im Direktvertrieb zu beschleunigen.

- Im März 2025 veröffentlichte Amer Sports seinen Jahresbericht 2024, berichtete über Marktanteilsgewinne im Wintersportbereich und skizzierte ein gruppenweites Klimaprogramm, das auf Netto-Null-Emissionen über seine Sport- und Outdoor-Marken abzielt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Sportart, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Sportartikel wird eine starke Nachfrage durch zunehmendes globales Fitnessengagement erfahren.

- Marken werden nachhaltige Produktlinien ausbauen, da umweltfreundliche Materialien mehr Anklang finden.

- Intelligente Wearables und vernetzte Geräte werden tiefer in den Mainstream-Sport integriert.

- E-Commerce-Plattformen werden durch schnellere Lieferung und Anpassungsoptionen höhere Umsätze erzielen.

- Premium-Performance-Ausrüstung wird bei Sportlern und Freizeitanwendern an Beliebtheit gewinnen.

- Outdoor- und Abenteuersportkategorien werden sich ausweiten, da die Teilnahme über Altersgruppen hinweg steigt.

- Unternehmen werden mehr in F&E investieren, um Haltbarkeit, Komfort und ergonomisches Design zu verbessern.

- Schwellenmärkte werden aufgrund steigender Einkommensniveaus und des Interesses der Jugend erheblich beitragen.

- Athletenpartnerschaften und digitale Influencer werden neue Produkttrends und die Markenpräsenz prägen.

- Optimierung der Lieferkette und regionale Fertigung werden Marken helfen, Risiken zu reduzieren und eine stetige Produktverfügbarkeit sicherzustellen.