Marktübersicht

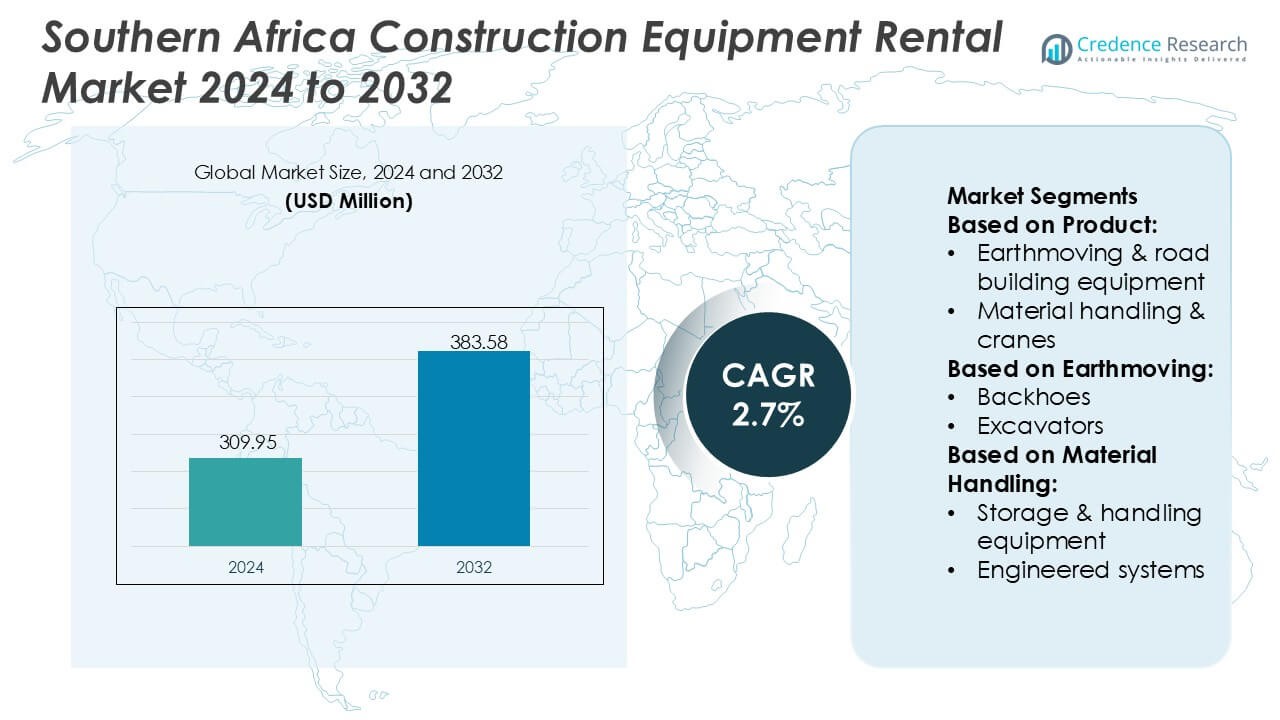

Der Markt für Mietausrüstungen im Bauwesen im südlichen Afrika wurde 2024 auf 309,95 Millionen USD geschätzt und soll bis 2032 383,58 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Mietausrüstungen im Bauwesen im südlichen Afrika 2024 |

309,95 Millionen USD |

| Markt für Mietausrüstungen im Bauwesen im südlichen Afrika, CAGR |

2,7% |

| Marktgröße für Mietausrüstungen im Bauwesen im südlichen Afrika 2032 |

383,58 Millionen USD |

Der Markt für Mietausrüstungen im Bauwesen im südlichen Afrika wird von einer Mischung aus multinationalen Mietanbietern, regionalen Distributoren und spezialisierten Dienstleistungsunternehmen geprägt, die durch diversifizierte Flotten, starken Aftermarket-Support und technologiegestützte Wartungsfähigkeiten konkurrieren. Führende Akteure konzentrieren sich darauf, ihre Portfolios in den Bereichen Erdbewegung, Materialhandling und Krane zu erweitern und gleichzeitig Telematik und prädiktive Diagnosen zu integrieren, um die betriebliche Zuverlässigkeit für Auftragnehmer in Bergbau- und Infrastrukturprojekten zu verbessern. Der Markt wird geografisch von Südafrika dominiert, das einen genauen Anteil von 48 % hält, unterstützt durch seine umfangreiche Baupipeline, ein ausgereiftes Mietökosystem und gut etablierte Servicenetzwerke, die eine hohe Verfügbarkeit von Ausrüstungen und eine konsistente Projektleistung in der gesamten Region gewährleisten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Mietausrüstungen im Bauwesen im südlichen Afrika wurde 2024 auf 309,95 Millionen USD geschätzt und soll bis 2032 383,58 Millionen USD erreichen, mit einer CAGR von 2,7 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage nach Mietausrüstungen für Erdbewegung und Materialhandling angetrieben, da Auftragnehmer asset-light Modelle priorisieren, um Projektvariabilität zu managen und Kapitalverpflichtungen zu reduzieren.

- Trends betonen die breitere Einführung von telematikgestützter Flottenüberwachung und prädiktiver Wartung, was die Betriebszeit für Bergbau- und große Infrastrukturarbeiten in der gesamten Region verbessert.

- Der Wettbewerb verschärft sich, da Mietanbieter diversifizierte Flotten und Servicezentren erweitern, während Einschränkungen hohe Wartungskosten und begrenzte Verfügbarkeit qualifizierter Techniker in abgelegenen Projektclustern umfassen.

- Die regionale Leistung wird von Südafrika mit einem Anteil von 48 % angeführt, während das Segment der Erdbewegungsausrüstungen mit 52 % dominiert, unterstützt durch starke Nutzung im Straßenbau, Bergbauunterstützung und der Entwicklung von Logistikkorridoren.

Marktsegmentierungsanalyse:

Nach Produkt

Der Mietmarkt für Baugeräte im südlichen Afrika wird vom Segment der Erdbewegungs- und Straßenbaumaschinen angeführt, das einen geschätzten Anteil von 52 % hält. Dies wird durch die Erweiterung von Infrastruktur-Upgrades, Bergbauaktivitäten und Straßenrehabilitationsprogrammen in Südafrika, Botswana und Namibia angetrieben. Auftragnehmer ziehen es zunehmend vor, Bagger, Grader und Verdichter zu mieten, um die Investitionsausgaben zu senken und die Flexibilität der Flotte in schwankenden Projektzyklen zu verbessern. Materialhandling & Krane folgen als zweitgrößtes Segment aufgrund der Nachfrage aus Logistikzentren und Hafenmodernisierung, während Betonausrüstung in kommerziellen Bauprojekten und städtischen Sanierungsprojekten stetig an Bedeutung gewinnt.

- Zum Beispiel verbesserte Finning International Inc. die Effizienz der Mietflotte, indem über 50.000 vernetzte Caterpillar-Geräte mit Telematiksystemen eingesetzt wurden, die in der Lage sind, mehrere Echtzeit-Maschinengesundheitsparameter zu übertragen, was die Betriebszeit in Erdbewegungsoperationen erheblich verbessert.

Nach Erdbewegung

Innerhalb der Erdbewegungsmaschinen dominieren Bagger mit einem Anteil von fast 45 %, unterstützt durch die hohe Nutzung bei der Entfernung von Abraum im Bergbau, beim Graben und bei groß angelegten Bauarbeiten im Tiefbau. Die Mietdurchdringung steigt, da Auftragnehmer Zugang zu mehreren Tonnageklassen suchen, ohne langfristige Finanzierungsverpflichtungen einzugehen. Lader stellen die nächste bedeutende Kategorie dar und profitieren von Aufgaben im Steinbruch, bei der Handhabung von Zuschlagstoffen und im städtischen Bauwesen. Baggerlader bleiben für mittelgroße kommunale Arbeiten relevant, während Verdichtungsgeräte und andere Nutzmaschinen eine konstante Nachfrage im Straßenbau, bei der Rohrverlegung und bei Wartungsprojekten zeigen, die eine kurzfristige, projektspezifische Flottenbereitstellung erfordern.

- Zum Beispiel stärkte Maxim Crane Works, L.P. die Projektfähigkeit für schwere Geräte, indem eine Flotte von Raupenkranen mit Hubkapazitäten von bis zu 2.535 Tonnen betrieben wurde, unterstützt durch Auslegerlängen von bis zu 188 Metern, was hochpräzise Erdbewegungs- und Infrastrukturunterstützungsaktivitäten ermöglicht.

Nach Materialhandling

Im Materialhandling-Segment führen Industrielastwagen mit einem Anteil von etwa 48 %, angetrieben durch ihre wesentliche Rolle in der Lagerhaltung, der Bergbaulogistik und der Bewegung von Baumaterialien in Vertriebszentren und Industriegebieten. Wachsende Investitionen in regionale Logistikkorridore und Sonderwirtschaftszonen beschleunigen die Aufnahme von Mietstaplern und Hubwagen. Lager- & Handhabungsgeräte folgen aufgrund steigender Lagerkapazitäten im Einzelhandel und in der Fertigung. Ingenieurtechnische Systeme gewinnen Nischenbedeutung im Zuge von Automatisierungs-Upgrades, während Schüttgutumschlaggeräte eine konstante Nachfrage in Bergbaugebieten zeigen, die eine effiziente Bewegung von Erzen, Zuschlagstoffen und Baueingaben erfordern.

Wichtige Wachstumstreiber

Wachsende Präferenz für asset-light Bauweisen

Auftragnehmer in ganz Südafrika wechseln zunehmend zu Mietmodellen, um die anfänglichen Investitionsausgaben zu reduzieren, langfristige Finanzierungsrisiken zu begrenzen und die Flexibilität der Flotte zu verbessern. Die zunehmende Projektfragmentierung bei der Straßenrehabilitation, bei kommunalen Infrastruktur-Upgrades und bei der Wohnungsentwicklung erhöht die Abhängigkeit von kurz- und mittelfristigen Mieten für Bagger, Lader und Krane. Unternehmen nutzen Mieten, um die Flottengröße entsprechend der Arbeitsbelastung zu skalieren und gleichzeitig Wartungs- und Abschreibungsbelastungen zu vermeiden. Dieser asset-light Ansatz stärkt die Nachfrage nach moderner, kraftstoffeffizienter Mietmaschinerie, die eine schnellere Projektausführung unterstützt und Betriebsunterbrechungen minimiert.

- Zum Beispiel stärkte United Rentals, Inc. seine digitale Führungsposition, indem es die weltweit größte telematikfähige Mietflotte betrieb, mit über 375.000 vernetzten Geräteeinheiten, die eine Fernüberwachung von Laufzeit, Standort, Kraftstoffverbrauch und Wartungswarnungen über seine proprietäre Plattform ermöglichen.

Erweiterung von Infrastruktur- und Bergbauaktivitäten

Groß angelegte Bergbauerweiterungen in Südafrika, Botswana und Sambia, kombiniert mit laufenden Investitionen in Transport- und Energiekorridore, beschleunigen die Nachfrage nach Mietgeräten erheblich. Bagger, Verdichtungsmaschinen und Materialhandhabungseinheiten erfahren eine hohe Auslastung, da Regierungen Straßenverbesserungen, erneuerbare Energieinstallationen und den Ausbau von Logistiknetzwerken priorisieren. Mietunternehmen profitieren von projektbasierten Beschaffungszyklen, bei denen Auftragnehmer verschiedene Maschinenklassen benötigen, ohne sich zu einem vollständigen Kauf zu verpflichten. Wachsende Betonung auf Produktivität, Zuverlässigkeit der Betriebszeit und Sicherheitskonformität treibt die Präferenz für professionell gewartete Mietflotten in den Bereichen Bergbau und Infrastruktur weiter an.

- Zum Beispiel verbesserte Byrne Equipment Rental seine Betriebskapazität, indem es mehr als 14.000 Mietobjekte in seinem Netzwerk einsetzte, darunter Energiesysteme, die kontinuierliche Leistungen von bis zu 1.250 kVA liefern, unterstützt durch Fernüberwachungseinheiten, die Betriebsdiagnosen übertragen und eine hohe Zuverlässigkeit für Bergbau- und Infrastrukturarbeiten ermöglichen.

Verschiebung hin zu technologiegestütztem Flottenmanagement

Die Digitalisierung stärkt die Leistung des Mietmarktes, da Geräteanbieter Telematik, GPS-Tracking, Kraftstoffüberwachung und vorausschauende Wartungstools in ihre Flotten integrieren. Auftragnehmer schätzen zunehmend Echtzeiteinblicke in die Maschinennutzung, Leerlaufzeiten und Leistungskennzahlen, um Projektverzögerungen und Betriebskosten zu reduzieren. Ferndiagnosen verbessern die Wartungsplanung und minimieren Ausfallrisiken, wodurch die Zuverlässigkeit der Mietflotte für kritische Bergbau- und Bauaufgaben erhöht wird. Technologiegestützte Transparenz unterstützt Kostenbenchmarking und stärkt das Vertrauen der Kunden, was den Wettbewerbsvorteil von Mietunternehmen, die digital verwaltete und datengetriebene Flottenlösungen anbieten, verstärkt.

Wichtige Trends & Chancen

Steigende Akzeptanz von ökoeffizienten und emissionsarmen Geräten

Nachhaltigkeitsprioritäten schaffen Chancen für Mietanbieter, die energieeffiziente Bagger, Hybridlader und emissionsarme Verdichtungsmaschinen anbieten. Der regulatorische Druck, den Kraftstoffverbrauch zu senken und den CO2-Fußabdruck zu reduzieren, beeinflusst Auftragnehmer, neuere Gerätegenerationen zu mieten, anstatt ältere eigene Flotten zu nutzen. Mietfirmen, die in Tier-3/Tier-4-konforme Maschinen und alternative Kraftstoffeinheiten investieren, gewinnen an Wettbewerbsvorteil. Der Trend zu umweltfreundlicheren Projektverträgen, insbesondere im städtischen Bauwesen, eröffnet Wege für Premium-Mietpakete, die mit geringerer Umweltbelastung und verbesserten Betriebskosten verbunden sind.

- Zum Beispiel demonstrierte Caterpillar eine Hybrid-Nachrüstung des 55.000-lb Cat 972 Radladers, die in nur 12 Wochen abgeschlossen wurde und zeigt, wie seine Electrified Machine (EREM)-Lösung nahezu dieselähnliche Leistung in einem elektrifizierten Format bietet, um die Elektrifizierung von Baustellen ohne DC-Ladeinfrastruktur zu unterstützen.

Wachstum integrierter Mietservices und Projektunterstützungslösungen

Vermietungsunternehmen differenzieren sich zunehmend, indem sie gebündelte Dienstleistungen wie Vor-Ort-Techniker, Bedienerschulungen, Unterstützung bei der Flottenplanung und Wartungsverträge inklusive Vermietung anbieten. Die Nachfrage nach schlüsselfertigen Mietlösungen, die die Einsatzbereitschaft der Ausrüstung sicherstellen und Ausfallzeiten bei großen Bau- und Bergbauprojekten minimieren, wächst. Unternehmen, die flexible Leasingmodelle, Multi-Equipment-Pakete und Dashboards zur Leistungsüberwachung anbieten, nutzen wachsende Chancen, da Auftragnehmer nach betrieblicher Einfachheit und vorhersehbaren Kostenstrukturen suchen. Dieser Trend stärkt langfristige Kundenbeziehungen und sorgt für wiederkehrende Einnahmequellen für etablierte Vermietungsunternehmen.

- Zum Beispiel hat der Blood Control IV Katheter 20 Gauge von Henry Schein eine 1-Zoll abgeschrägte Spitze und wird in 50 Einheiten pro Box, 4 Boxen pro Fall geliefert, was Standardisierung und einfache Handhabung der Lieferkette gewährleistet.

Erweiterung der grenzüberschreitenden Bauprojekte und regionale Zusammenarbeit

Während südafrikanische Länder kollaborative Infrastrukturprogramme und harmonisierte Entwicklungsrahmen verfolgen, erweitern sich die Möglichkeiten für Vermietungsunternehmen, die grenzüberschreitende Projekte bedienen können. Straßenkorridor-Upgrades, die Modernisierung von Grenzposten und regionale Logistikinfrastrukturen schaffen eine anhaltende Nachfrage nach mobilen Flotten, die über Märkte hinweg umdisponiert werden können. Vermietungsanbieter mit starken Vertriebsnetzen und länderübergreifenden Servicefähigkeiten gewinnen strategische Vorteile. Dieser Trend fördert die Flottenstandardisierung, operative Partnerschaften und den Ausbau von Servicezentren, die mit regionalen wirtschaftlichen Integrationsinitiativen übereinstimmen.

Wichtige Herausforderungen

Hohe Wartungskosten für Ausrüstung und begrenzte Verfügbarkeit qualifizierter Techniker

Vermietungsunternehmen stehen vor steigenden Wartungskosten aufgrund der harten Betriebsbedingungen in Bergbau- und Infrastrukturseiten, die den Verschleiß der Maschinen beschleunigen. Die begrenzte Verfügbarkeit qualifizierter Techniker in mehreren südafrikanischen Märkten führt zu Serviceverzögerungen und beeinträchtigt die Flottennutzung. Anbieter müssen stark in präventive Wartungsprogramme, Techniker-Schulungen und Ersatzteilbestände investieren, um die Zuverlässigkeit der Betriebszeit zu gewährleisten. Diese betrieblichen Belastungen belasten die Rentabilität, insbesondere für kleinere Vermietungsunternehmen mit eingeschränkten Flottengrößen und begrenztem Zugang zu technischem Talent.

Marktfragmentierung und intensiver Preisdruck

Der Markt bleibt stark fragmentiert, mit zahlreichen kleinen und mittelgroßen Vermietungsunternehmen, die neben etablierten Vertriebshändlern konkurrieren. Der Preisdruck belastet die Margen, da Auftragnehmer oft kurzfristige Kosteneinsparungen gegenüber hochwertigen Ausrüstungsangeboten priorisieren. Kleinere Anbieter kämpfen mit der Differenzierung aufgrund begrenzter digitaler Fähigkeiten, kleinerer Flotten und inkonsistenter Servicequalität. Größere Anbieter müssen kontinuierlich Maschinen aufrüsten und Serviceangebote erweitern, um Kunden zu halten, was die Kostenstrukturen weiter erhöht. Diese wettbewerbsintensive Umgebung stellt die langfristige Skalierbarkeit in Frage und erfordert strategische Konsolidierung, um betriebliche Effizienz und Marktstabilität zu erreichen.

Regionale Analyse

Nordamerika

Nordamerika hält einen 32% Anteil am breiteren Markt für Baumaschinenvermietung und dient als wichtiger Maßstab für Südafrika aufgrund seiner fortschrittlichen Vermietungspraktiken, starken digitalen Flottenmanagements und hoch professionalisierten Vermietungsnetzwerke. Die Führungsrolle der Region bei telematikfähigen Geräten, wartungsinklusive Mietmodellen und strengen Sicherheitsstandards beeinflusst das Beschaffungsverhalten südafrikanischer Auftragnehmer, die nach betrieblicher Effizienz suchen. Nordamerikanische OEMs und Vermietungsanbieter liefern auch einen erheblichen Anteil importierter Maschinen nach Südafrika, was die Markterwartungen in Bezug auf Kraftstoffeffizienz, Zuverlässigkeit der Betriebszeit und emissionskonforme Flottenangebote prägt.

Europa

Europa hält einen geschätzten 28% Marktanteil weltweit und spielt eine wichtige Rolle bei der Gestaltung von Miettrends für Ausrüstungen, die in ganz Südafrika übernommen werden. Der Schwerpunkt der Region auf emissionsarmen Flotten, elektrifizierten Kompaktmaschinen und durch Vorschriften getriebenen Nachhaltigkeitsstandards beschleunigt die Nachfrage nach modernen, kraftstoffeffizienten Mietgeräten auf afrikanischen Märkten. Europäische Lieferanten dominieren Kategorien wie Erdbewegungs-, Verdichtungs- und Materialhandhabungsgeräte und beeinflussen die Zusammensetzung lokaler Mietflotten. Die wachsende Zusammenarbeit zwischen europäischen OEMs und südafrikanischen Distributoren stärkt den Zugang zu fortschrittlichen Maschinen, während die Expertise in zirkulären Mietmodellen die betriebliche Effizienz und das Lebenszyklusmanagement verbessert, die von regionalen Mietanbietern übernommen werden.

Asien-Pazifik

Asien-Pazifik macht etwa 24% des globalen Mietmarktes für Ausrüstungen aus, unterstützt durch starke Fertigungskapazitäten und wettbewerbsfähige Preise, die das Mietökosystem in Südafrika erheblich beeinflussen. Die Dominanz der Region in der Produktion von Baggern, Ladern, Kränen und Kompaktgeräten schafft kosteneffiziente Beschaffungskanäle für südafrikanische Mietunternehmen. China, Japan und Südkorea liefern weiterhin stark nachgefragte Modelle, die für Bergbau-, Straßenbau- und Infrastrukturprojekte in Afrika geeignet sind. Mietanbieter profitieren von der breiten Maschinenverfügbarkeit in der APAC-Region, schnelleren Lieferzyklen und expandierenden After-Sales-Support-Partnerschaften, die eine skalierbare Flottenerweiterung in den südafrikanischen Bau- und Agrarsektoren ermöglichen.

Lateinamerika

Lateinamerika hält einen Marktanteil von etwa 9% und bietet vergleichbare Bedingungen in Schwellenländern, die die Wachstumsentwicklung des Mietmarktes in Südafrika widerspiegeln. Beide Regionen stehen vor ähnlichen Herausforderungen wie wirtschaftliche Zyklen, Infrastrukturdefizite und starke Abhängigkeit von Bergbau- und öffentlichen Projekten, was lateinamerikanische Mietstrategien zu relevanten Benchmarks für südafrikanische Betreiber macht. Der Aufstieg flexibler Leasingmodelle, die Präferenz von Auftragnehmern für asset-light Operationen und das Wachstum von Mietfirmen im mittleren Segment in Lateinamerika spiegeln den Wandel in Südafrika hin zu kosteneffizientem Zugang zu Ausrüstungen wider. Gemeinsame Klima- und Geländemerkmale beeinflussen auch die Auswahlmuster von Ausrüstungen, einschließlich der Nachfrage nach robusten Erdbewegungs- und Materialhandhabungsmaschinen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht zusammen 27% aus, wobei Südafrika als einer der am schnellsten wachsenden Teilmärkte aufgrund der Intensivierung des Bergbaus und der Modernisierung der Infrastruktur dient. Die hohe Auslastung von Ausrüstungen in Energie-, Transport- und Industriebauprojekten stärkt die Nachfrage nach Baggern, Kränen und Verdichtungsmaschinen. Mietpraktiken aus der Golfregion wie Langzeitleasing, Wartungsverträge und die Einführung von High-Spec-Flotten beeinflussen zunehmend die Mietstandards in Südafrika. Der Zugang zu regionalem Kapital, eine stärkere OEM-Präsenz und grenzüberschreitende Mietpartnerschaften unterstützen die Marktreife. Südafrika profitiert von gemeinsamen Beschaffungskanälen, regionalen Schulungszentren und standardisierten Flottenmanagementpraktiken.

Marktsegmentierungen:

Nach Produkt:

- Erdbewegungs- & Straßenbaugeräte

- Materialhandhabung & Kräne

Nach Erdbewegung:

Nach Materialhandhabung:

- Lager- & Handhabungsgeräte

- Ingenieursysteme

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Baumaschinenvermietung im südlichen Afrika umfasst Akteure wie Finning International Inc., Maxim Crane Works, L.P., Kanamoto Co., Ltd., Cramo Plc, United Rentals, Inc., Byrne Equipment Rental, AKTIO Corporation, Liebherr-International AG, Caterpillar Inc. und Ahern Rentals Inc. Der Markt für Baumaschinenvermietung im südlichen Afrika spiegelt eine Mischung aus multinationalen Vermietungsanbietern, regionalen Distributoren und spezialisierten Kran- und Erdbewegungsdienstleistungsunternehmen wider, die in den Bereichen Flottentiefe, Gerätezuverlässigkeit und wertschöpfende Unterstützungsdienste konkurrieren. Marktteilnehmer priorisieren die Erweiterung ihrer Portfolios mit fortschrittlichen Baggern, Ladern, Materialumschlageinheiten und Verdichtungsgeräten, die für anspruchsvolle Bergbau- und Infrastrukturanforderungen geeignet sind. Die digitale Einführung beschleunigt die Differenzierung, da Vermietungsfirmen Telematik, Echtzeit-Nutzungsüberwachung und vorausschauende Wartungswerkzeuge integrieren, um die Betriebszeit und Effizienz zu verbessern. Unternehmen stärken ihre regionale Präsenz durch strategisch gelegene Servicezentren, wartungsinklusive Mietverträge und flexible Leasingmodelle, die den Anforderungen der Auftragnehmer an Kostenoptimierung und projektspezifische Anpassungsfähigkeit gerecht werden. Der wachsende Wettbewerb fördert die kontinuierliche Modernisierung der Flotte, die Aufrüstung der Sicherheitsstandards und die Einführung umweltfreundlicher Maschinen, um den aufkommenden Nachhaltigkeitserwartungen in den Bau- und Bergbausektoren gerecht zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Finning International Inc.

- Maxim Crane Works, L.P.

- Kanamoto Co., Ltd.

- Cramo Plc

- United Rentals, Inc.

- Byrne Equipment Rental

- AKTIO Corporation

- Liebherr-International AG

- Caterpillar Inc.

- Ahern Rentals Inc.

Neueste Entwicklungen

- Im Mai 2025 führte Vandalia Rental seine “Specialized Onsite Services (SOS)” für Grabenverbau ein und erweiterte sein Angebot um eine vollständige Palette an Sicherheitsausrüstung wie Grabenboxen, Straßenplatten und hydraulische Abstützungen, um Bauunternehmern zu helfen, Einstürze zu verhindern und die Sicherheit auf der Baustelle zu verbessern.

- Im April 2025 brachte CASE Construction Equipment neue Produkte und technische Updates für den Mietmarkt auf den Markt, darunter spezifische neue Modelle von kompakten Radladern (einer elektrisch) und einen kleinen Gelenklader mit Teleskopausleger.

- Im Dezember 2024 startete United Rentals sein interaktives “Excavation Safety Training for Competent Persons Program” (entwickelt mit Mosaic Learning), um die OSHA-Standards 1926 Subpart P zu lehren, einschließlich Bodenevaluierung, Schutzsysteme (Abstützung, Abschirmung) und mehr, unter Verwendung ansprechender Methoden wie VR und der United Rentals Trench Safety App, um die Sicherheit auf der Baustelle für Aufsichtspersonen und Arbeiter zu erhöhen.

- Im Oktober 2023 begann Komatsu mit der Einführung neuer 20-Tonnen-Klasse Elektrobagger (PC200LCE-11/PC210LCE-11) in Japan und Europa als Mietgeräte, mit Plänen zur schrittweisen Expansion nach Asien, Nordamerika und Australien im Rahmen seines Ziels der Kohlenstoffneutralität bis 2050, um Baumaschinen zu elektrifizieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Erdbewegung, Materialhandling und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Es wird erwartet, dass der Markt eine stetige Durchdringung des Mietgeschäfts erfährt, da Auftragnehmer zunehmend asset-light Betriebsmodelle übernehmen.

- Digitale Flottenmanagementlösungen werden eine breitere Akzeptanz finden, die Nutzung der Ausrüstung verbessern und Ausfallzeiten reduzieren.

- Die Nachfrage nach kraftstoffeffizienten und emissionsärmeren Geräten wird zunehmen, da Nachhaltigkeitsprioritäten in der gesamten Region expandieren.

- Infrastrukturverbesserungen im Bereich Transport, Energie und Stadtentwicklung werden weiterhin eine hohe Nutzung von Erdbewegungs- und Materialumschlagflotten antreiben.

- Die Expansion des Bergbausektors wird eine wiederkehrende Nachfrage nach schweren Mietmaschinen in mehreren Tonnagekategorien schaffen.

- Mietunternehmen werden ihr Servicenetzwerk mit zusätzlichen Wartungszentren und mobilen technischen Supporteinheiten stärken.

- Flexible Leasingmodelle und wartungsinklusive Verträge werden von Auftragnehmern zunehmend bevorzugt.

- Regionale grenzüberschreitende Mietpartnerschaften werden zunehmen und die Flottenmobilität für große Infrastrukturprojekte ermöglichen.

- Die Einführung von Schulungsprogrammen für Bediener und sicherheitsorientierten Dienstleistungen wird steigen, um den Anforderungen an Vorschriften und Projektkonformität gerecht zu werden.

- Die Flottenmodernisierung wird sich beschleunigen, da Mietanbieter alternde Maschinen durch technologisch fortschrittliche, telematikfähige Einheiten ersetzen.