Marktübersicht

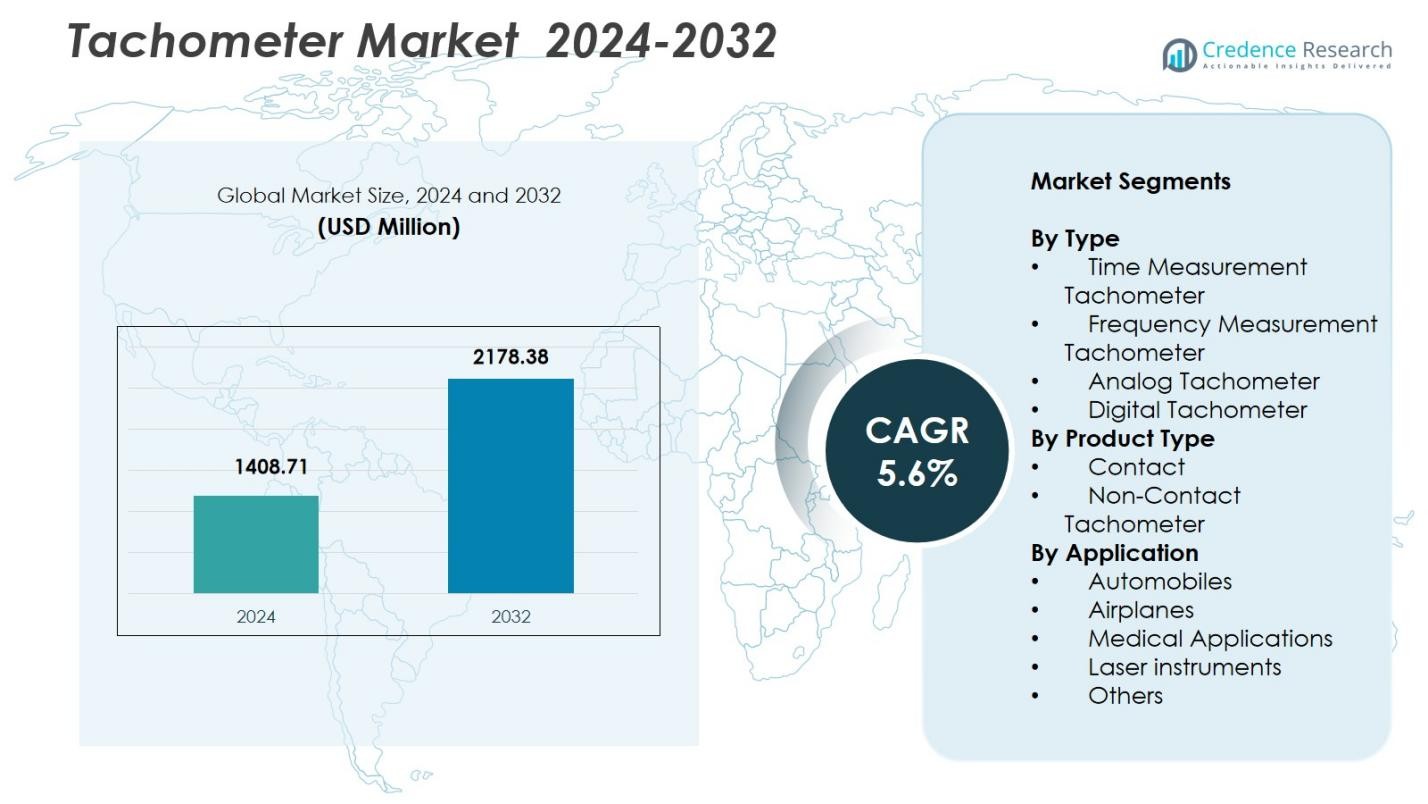

Der Markt für Drehzahlmesser wurde 2024 mit einem Wert von 1408,71 Millionen USD bewertet und wird voraussichtlich bis 2032 2178,38 Millionen USD erreichen, bei einer CAGR von 5,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Drehzahlmesser 2024 |

USD 1408,71 Millionen |

| Drehzahlmesser Markt, CAGR |

5,6% |

| Marktgröße für Drehzahlmesser 2032 |

USD 2178,38 Millionen |

Der Markt für Drehzahlmesser wird von großen Akteuren wie ABB Ltd., AMETEK Inc., Siemens AG, Honeywell International Inc., Robert Bosch GmbH, Danaher Corporation, Emerson Electric Co., Yokogawa Electric Corporation, Extech Instruments und Fluke Corporation angetrieben, die sich alle auf die Weiterentwicklung digitaler, laserbasierter und berührungsloser Drehzahlmesser-Technologien konzentrieren. Diese Unternehmen stärken ihre Marktpräsenz durch Innovation, Produktdiversifizierung und die Integration intelligenter Überwachungsfunktionen. Regional führte Nordamerika den Markt für Drehzahlmesser mit einem Anteil von 31,4 % im Jahr 2024 an, unterstützt durch die starke Akzeptanz in den Bereichen Automobil, Luft- und Raumfahrt sowie industrielle Automatisierung. Europa und der asiatisch-pazifische Raum folgten dicht dahinter, was auf eine robuste Fertigungsaktivität und steigende Investitionen in hochpräzise Instrumentierung zurückzuführen ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für Drehzahlmesser erreichte 2024 1408,71 Millionen USD und wird bis 2032 mit einer CAGR von 5,6 % wachsen.

- Das Marktwachstum wird durch die steigende Akzeptanz digitaler Drehzahlmesser angetrieben, die 2024 einen Anteil von 41,6 % hielten, unterstützt durch die starke Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt sowie industrielle Automatisierung.

- Zu den wichtigsten Trends gehört der beschleunigte Übergang zu berührungslosen Drehzahlmessern, die den Markt mit einem Anteil von 57,3 % anführten, sowie die zunehmende Integration von IoT-fähigen Überwachungs- und prädiktiven Wartungslösungen.

- Führende Akteure wie ABB, AMETEK, Siemens, Honeywell, Bosch, Emerson und Fluke stärken ihre Positionen durch Produktinnovationen, erweiterte Portfolios und Technologie-Upgrades.

- Die regionale Nachfrage wird von Nordamerika mit einem Anteil von 31,4 % angeführt, gefolgt von Europa mit 28,7 % und dem asiatisch-pazifischen Raum mit 30,6 %, was auf eine starke Fertigungsaktivität und Investitionen in hochpräzise Instrumentierung auf den globalen Märkten hinweist.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Das Segment der digitalen Drehzahlmesser dominierte den Markt für Drehzahlmesser im Jahr 2024 mit einem Anteil von 41,6 %, angetrieben durch seine hohe Genauigkeit, schnelle Reaktionszeit und die Fähigkeit zur Integration mit Datenprotokollierungs- und Industrieautomatisierungssystemen. Branchen bevorzugen zunehmend digitale Varianten aufgrund ihrer Kompatibilität mit prädiktiven Wartungstools und benutzerfreundlichen Schnittstellen. Der wachsende Übergang zu Industrie 4.0 beschleunigt die Nachfrage nach digitalen Drehzahlmessern in Fertigungs-, Automobiltest- und Prozesssteuerungsumgebungen. Zeitmess- und Frequenzmess-Drehzahlmesser gewinnen weiterhin an Bedeutung, aber ihre Akzeptanz bleibt zweitrangig, da Endbenutzer fortschrittliche digitale Messfähigkeiten priorisieren.

- Zum Beispiel bietet das DT-2100-Modell von Nidec-SHIMPO Datenprotokollierung mit kontinuierlichen, Einzel- oder Statistikmodi sowie USB-Ausgang zur PC-Integration, was eine Echtzeitüberwachung von Drehzahlen bis zu 99.999 im berührungslosen Modus bei Entfernungen bis zu 13 Fuß ermöglicht.

Nach Produkttyp

Das Segment der berührungslosen Drehzahlmesser führte den Markt im Jahr 2024 mit einem Anteil von 57,3 % an, unterstützt durch seine überlegene Sicherheit, Benutzerfreundlichkeit und die Fähigkeit, die Drehgeschwindigkeit zu messen, ohne physisch mit dem beweglichen Teil zu interagieren. Dieses Segment profitiert von der zunehmenden Automatisierung in der Fertigung, der erweiterten Nutzung in gefährlichen oder Hochgeschwindigkeitsumgebungen und der zunehmenden Akzeptanz in Qualitätsinspektionsprozessen. Berührungslose Geräte bieten reduzierten Verschleiß, minimales Betriebsrisiko und höhere Messgenauigkeit, was sie zur bevorzugten Wahl in der Automobilprüfung, Luft- und Raumfahrtsystemen und der Diagnose von Industriemaschinen macht.

- Zum Beispiel bieten die Tachometer der Tachpak-Serie von AI-Tek Instruments eine berührungslose Geschwindigkeitsüberwachung für Luft- und Raumfahrtanwendungen, indem sie konfigurierbare, mikroprozessorbasierte Eingaben von magnetischen oder optischen Sensoren verwenden, um einen zuverlässigen Betrieb in kritischen rotierenden Komponenten wie Turbinen sicherzustellen.

Nach Anwendung

Das Automobilsegment hielt 2024 den größten Anteil von 38,4 % am Drehzahlmessermarkt, angetrieben durch steigende Fahrzeugproduktion, strenge Sicherheitsnormen und die zunehmende Integration von Drehzahlmessern in Leistungstests, Motordiagnosen und Geschwindigkeitsüberwachungssysteme. Da Automobilhersteller verstärkt auf fortschrittliche Überwachungstools setzen, um die Motoreneffizienz zu verbessern und Emissionsstandards einzuhalten, wächst die Nachfrage nach hochpräzisen Drehzahlmessern weiter. Anwendungen in Flugzeugen, medizinischen Geräten und Laserinstrumenten wachsen ebenfalls stetig, bleiben jedoch im Vergleich zur dominanten Rolle der Automobilanwendungen im globalen Umsatzbeitrag kleiner.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Automobil- und Luftfahrtindustrie

Das Wachstum des Drehzahlmessermarktes wird stark durch die zunehmenden Anwendungen in den Automobil- und Luftfahrtsektoren getrieben, wo eine präzise Überwachung der Drehgeschwindigkeit für die Leistungsoptimierung, die Einhaltung von Sicherheitsvorschriften und die Motordiagnose unerlässlich ist. Automobilhersteller integrieren zunehmend fortschrittliche Drehzahlmesser in Prüfstände, Plattformen für Elektrofahrzeuge und Echtzeitüberwachungssysteme, um die Betriebseffizienz und die Einhaltung von Vorschriften sicherzustellen. Ebenso verlassen sich Luft- und Raumfahrtunternehmen auf hochpräzise Drehzahlmesser für Turbineninspektionen, Schwingungsanalysen und Rotorleistungsbewertungen. Die steigende Produktion von Fahrzeugen und Flugzeugen weltweit stärkt weiterhin die Nachfrage nach digitalen und berührungslosen Drehzahlmesser-Technologien.

- Zum Beispiel entwickelte Ono Sokki den digitalen Motordrehzahlmesser CT-6710, der die Drehgeschwindigkeiten von Benzin-, Dieselmotoren und Motoren in Elektrofahrzeugen oder Hybrid-Elektrofahrzeugen misst.

Annahme von Industrie 4.0 und intelligenter Fertigung

Der Markt profitiert erheblich von der raschen Einführung von Industrie 4.0, die den Einsatz intelligenter Überwachungstools zur Verbesserung der Betriebseffizienz fördert. Drehzahlmesser, die mit IoT-Sensoren, Cloud-Dashboards und prädiktiver Wartungssoftware integriert sind, unterstützen datenbasierte Entscheidungsfindung in industriellen Umgebungen. Hersteller bevorzugen digitale Drehzahlmesser, die Fernüberwachung, automatische Kalibrierung und Echtzeitanalysen ermöglichen, um Ausfallzeiten zu reduzieren und die Prozessoptimierung zu verbessern. Steigende Investitionen in intelligente Fabriken und der globale Wandel hin zu automatisierten Produktionslinien treiben weiterhin den Einsatz fortschrittlicher Drehzahlmesserlösungen voran.

- Zum Beispiel bietet das TM-4000-Serie Digital-Tachometer von ONO SOKKI einen breiten Eingangsfrequenzbereich von 0,05 Hz bis 100 kHz mit drei Kontaktausgängen für Alarmsteuerung und Auswertung alle 1 ms.

Zunehmende Nutzung in Medizintechnik und Präzisionsinstrumenten

Die steigende Nachfrage nach Tachometern in medizinischen Geräten und Präzisionsinstrumenten wirkt als wichtiger Beschleuniger für die Marktexpansion. Medizinische Anwendungen wie Zentrifugen, Herz-Kreislauf-Pumpen und Dentalgeräte erfordern hochpräzise Drehzahlmessungen, um die Leistungszuverlässigkeit zu gewährleisten. Tachometer unterstützen auch die Qualitätssicherung in Laborwerkzeugen und chirurgischen Geräten. Die zunehmende Verbreitung miniaturisierter Tachometersensoren in tragbaren medizinischen Instrumenten, kombiniert mit strengeren Leistungsstandards in der Herstellung von Gesundheitsgeräten, treibt die stetige Nachfrage nach hochpräzisen Tachometertechnologien weiter an.

Wichtige Trends & Chancen

Verlagerung zu berührungslosen und laserbasierten Tachometern

Ein wichtiger Trend, der den Tachometermarkt prägt, ist die zunehmende Präferenz für berührungslose und laserbasierte Tachometer, die eine verbesserte Messgenauigkeit, Bedienersicherheit und größere Vielseitigkeit bieten. Diese Geräte gewinnen an Bedeutung, da sie in der Lage sind, sich schnell drehende Komponenten ohne physischen Kontakt zu messen, was sie ideal für gefährliche, hochtemperatur- oder vibrationsintensive Umgebungen macht. Laufende Innovationen in der Laseroptik und Sensorminiaturisierung bieten bedeutende Chancen zur Erweiterung der Akzeptanz in der Fahrzeugdiagnose, der Prüfung von Luft- und Raumfahrtkomponenten und fortschrittlichen Fertigungsanwendungen.

- Zum Beispiel misst das PLT200 von Monarch Instrument auch Lüftergeschwindigkeiten zur Belüftungsüberwachung und Schnittgeschwindigkeiten in der Bearbeitung und nutzt sein ergonomisches Design für sicheres Sehen in vibrationsintensiven Anwendungen.

Integration von digitalen Tachometern mit IoT und vorausschauender Wartung

Mit IoT-Plattformen integrierte digitale Tachometer stellen eine große Chance dar, da sie kontinuierliche Überwachung, Fernzugriff auf Daten und Echtzeit-Benachrichtigungen zur Maschinenleistung ermöglichen. Branchen, die vorausschauende Wartungsstrategien übernehmen, verlassen sich zunehmend auf intelligente Tachometer, um Anomalien frühzeitig zu erkennen und ungeplante Ausfallzeiten zu reduzieren. Cloud-fähige Dashboards, Bluetooth-Konnektivität und automatisierte Datenprotokollierung verbessern die betriebliche Sichtbarkeit für Wartungsteams. Da sich Fertigungsprozesse hin zu vernetzten und intelligenten Systemen entwickeln, sind Unternehmen, die softwareintegrierte Tachometerlösungen anbieten, gut positioniert, um die wachsende Nachfrage zu bedienen.

- Zum Beispiel verfügt das RPM250W Lasertachometer von Extech Instruments über Bluetooth-Konnektivität, sodass Wartungsfachleute Daten aus der Ferne auf mobilen Geräten anzeigen, Alarme einstellen und Protokolle im CSV-Format zur Analyse exportieren können.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Tachometertechnologien

Der Tachometermarkt steht vor Herausforderungen im Zusammenhang mit den hohen Kosten fortschrittlicher digitaler, laserbasierter und IoT-fähiger Tachometer, die ihre Akzeptanz bei kleinen und mittleren Unternehmen einschränken. Diese Geräte erfordern anspruchsvolle Optiken, Sensoren und elektronische Komponenten, was die Produktionskosten und die Endverbraucherpreise erhöht. Branchen mit knappen Kapitalbudgets könnten weiterhin traditionelle analoge oder kontaktbasierte Geräte bevorzugen, trotz ihrer Einschränkungen. Die Kostenbarriere beeinflusst die Marktdurchdringung in Entwicklungsländern, wo die Investitionsfähigkeit vergleichsweise geringer bleibt, was die weit verbreitete Einführung innovativer Tachometertechnologien verlangsamt.

Kalibrierungsprobleme und Empfindlichkeit gegenüber Betriebsbedingungen

Häufige Kalibrierungsanforderungen und Empfindlichkeit gegenüber Temperaturschwankungen, Vibrationen und elektromagnetischen Störungen stellen für Tachometerbenutzer betriebliche Herausforderungen dar. Ungenaue Messwerte, die durch Umweltbedingungen verursacht werden, können kritische Anwendungen wie Luft- und Raumfahrttests, Fahrzeugleistungsanalysen und den Betrieb medizinischer Geräte beeinträchtigen. Berührungslose Tachometer können auch mit Inkonsistenzen bei reflektierenden Oberflächen oder Ausrichtungsproblemen zu kämpfen haben, was die Messzuverlässigkeit beeinträchtigt. Diese technischen Einschränkungen erfordern kontinuierliche Wartung und fachkundige Handhabung, was die betriebliche Komplexität erhöht und die Einführung in Branchen mit fehlender technischer Expertise einschränkt.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 31,4 % am Tachometermarkt, angetrieben durch starke Automobilproduktionsaktivitäten, fortschrittliche Luft- und Raumfahrtoperationen und die weit verbreitete Einführung intelligenter industrieller Überwachungssysteme. Die USA führen die regionale Nachfrage aufgrund hoher Investitionen in Präzisionstestgeräte und der schnellen Integration digitaler und berührungsloser Tachometer in Fertigungsanlagen an. Der Schwerpunkt der Region auf vorausschauender Wartung und Industrie 4.0-Technologien beschleunigt die Einführung weiter. Die expandierende Produktion medizinischer Geräte und Forschungslabore tragen ebenfalls zu einem anhaltenden Marktwachstum bei und positionieren Nordamerika als wichtigen Anwender von Hochleistungstachometerlösungen.

Europa

Europa machte 2024 einen Anteil von 28,7 % am Tachometermarkt aus, unterstützt durch seinen gut etablierten Automobilsektor, starke Luft- und Raumfahrttechnikfähigkeiten und strenge regulatorische Standards für die Genauigkeit von Geräten. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an, da sie über fortschrittliche Fertigungsökosysteme und eine hohe Nachfrage nach digitalen Diagnoseinstrumenten verfügen. Investitionen in die industrielle Automatisierung und Maschinenaufrüstungen treiben die Einführung von Tachometern weiter voran, insbesondere in der Präzisionstechnik und beim Testen von Luft- und Raumfahrtkomponenten. Die wachsende Einführung von laserbasierten und berührungslosen Tachometern stärkt Europas Position als bedeutendes Innovationszentrum.

Asien–Pazifik

Der asiatisch-pazifische Raum dominierte die aufstrebende Nachfrage mit einem Anteil von 30,6 % am Tachometermarkt im Jahr 2024, angetrieben durch schnelle Industrialisierung, großangelegte Automobilproduktion und die Expansion der Luft- und Raumfahrt- sowie Elektronikfertigung. China, Japan, Indien und Südkorea sind wichtige Beitragszahler, die von steigenden Investitionen in Automatisierungs- und Qualitätssicherungssysteme profitieren. Der Fokus der Region auf Hochgeschwindigkeitsmaschinen, EV-Produktion und die Herstellung medizinischer Geräte unterstützt die starke Aufnahme digitaler und berührungsloser Tachometer. Wachsende Regierungsinitiativen zur Stärkung der industriellen Produktivität und Wettbewerbsfähigkeit der Fertigung verbessern die langfristige Marktwachstumsperspektive des asiatisch-pazifischen Raums weiter.

Lateinamerika

Lateinamerika erfasste 2024 einen Anteil von 5,4 % am Tachometermarkt, wobei die Nachfrage hauptsächlich von den Automobil- und Industriesektoren in Brasilien, Mexiko und Argentinien getrieben wurde. Die zunehmende Modernisierung von Fertigungsanlagen und die steigende Einführung präziser Diagnosetools sind wichtige Treiber in der gesamten Region. Da Industrien in vorausschauende Wartung und Leistungsüberwachung von Geräten investieren, weitet sich die Nutzung digitaler Tachometer weiter aus. Obwohl die Region mit wirtschaftlichen Schwankungen und begrenzter High-Tech-Integration konfrontiert ist, schaffen schrittweise industrielle Aufrüstungen und expandierende Luft- und Raumfahrtwartungsoperationen stetige Wachstumschancen.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Anteil von 3,9 % am Tachometer-Markt, unterstützt durch wachsende industrielle Entwicklung, expandierende Netzwerke für Kfz-Services und steigende Investitionen in die Flugzeugwartung. Die GCC-Länder tragen erheblich dazu bei, da sie sich auf die Modernisierung industrieller Abläufe und die Verbesserung der Zuverlässigkeit von Geräten konzentrieren. Die zunehmende Einführung von berührungslosen Tachometern zur Überwachung von Öl- und Gasanlagen in der Region stärkt die Nachfrage weiter. Obwohl die technologische Durchdringung niedriger bleibt als in anderen Regionen, fördern laufende Infrastrukturentwicklungen und Diversifizierungsinitiativen die schrittweise Einführung fortschrittlicher Tachometerlösungen.

Marktsegmentierungen:

Nach Typ

- Zeitmessungstachometer

- Frequenzmessungstachometer

- Analogtachometer

- Digitaltachometer

Nach Produkttyp

- Kontakt

- Berührungsloses Tachometer

Nach Anwendung

- Automobile

- Flugzeuge

- Medizinische Anwendungen

- Laserinstrumente

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Tachometer-Marktes wird von großen Akteuren wie ABB Ltd., AMETEK Inc., Siemens AG, Honeywell International Inc., Robert Bosch GmbH, Danaher Corporation, Emerson Electric Co., Yokogawa Electric Corporation, Extech Instruments und Fluke Corporation geprägt. Diese Unternehmen stärken ihre Marktpositionen durch kontinuierliche Innovation, Erweiterung der Produktpalette und Fortschritte in digitalen, laserbasierten und berührungslosen Tachometertechnologien. Führende Hersteller konzentrieren sich stark darauf, IoT-Konnektivität, verbesserte Messgenauigkeit und prädiktive Überwachungsfunktionen in ihre Geräte zu integrieren, um den steigenden Anforderungen der industriellen Automatisierung gerecht zu werden. Strategische Initiativen wie Fusionen, Übernahmen und regionale Expansion unterstützen die Erweiterung des globalen Fußabdrucks, während Partnerschaften mit der Automobil-, Luftfahrt- und Fertigungsindustrie das langfristige Wachstum vorantreiben. Unternehmen investieren auch in F&E, um kompakte, hochpräzise Sensoren und benutzerfreundliche digitale Schnittstellen zu entwickeln. Da die Nachfrage in industriellen, automobilen und medizinischen Anwendungen steigt, konkurrieren die Hauptakteure durch das Angebot diversifizierter Produktportfolios, robuster Vertriebsnetze und wertschöpfender softwaregestützter Überwachungslösungen.

Schlüsselspieler-Analyse

- Yokogawa Electric Corporation (Japan)

- Fluke Corporation (USA)

- Honeywell International Inc. (USA)

- Robert Bosch GmbH (Deutschland)

- Emerson Electric Co. (USA)

- Extech Instruments (USA)

- Siemens AG (Deutschland)

- Danaher Corporation (USA)

- AMETEK, Inc. (USA)

- ABB Ltd. (Schweiz)

Neueste Entwicklungen

- Im Juli 2025 gab Intelligent Bio Solutions Inc. (INBS) neue positive Daten aus ultra-mikroskopischen Schweißtests bekannt, um seine FDA 510(k)-Einreichung für das Intelligent Fingerprinting Drug Screening System zu stärken.

- Im September 2025 erhielt die Gründerin von IQ Biozoom Anerkennung als Startup des Jahres 2025 und Aufnahme in die „Top 15 der einflussreichsten Frauen in der Medizin 2025“, was den anhaltenden Schwung in der Speichelglukose-Innovation unterstreicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Produkttyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Zukunftsausblick

- Der Tachometermarkt wird ein stetiges Wachstum erfahren, angetrieben durch steigende Automatisierung und den zunehmenden Bedarf an präziser Überwachung in verschiedenen Branchen.

- Die Einführung von digitalen und berührungslosen Tachometern wird beschleunigt, da die Industrie Genauigkeit, Sicherheit und Benutzerfreundlichkeit priorisiert.

- Die Integration von Tachometern mit IoT-Plattformen und prädiktiven Wartungssystemen wird in der modernen Fertigung zur Standardanforderung.

- Die Automobil- und Luftfahrtsektoren werden weiterhin starke Nachfrage generieren, bedingt durch erweiterte Diagnose-, Test- und Leistungsüberwachungsanwendungen.

- Fortschritte in der laserbasierten Messtechnologie werden neue Möglichkeiten für Hochgeschwindigkeits- und Hochpräzisionsanwendungen schaffen.

- Miniaturisierte Tachometersensoren werden verstärkt in medizinischen Geräten und kompakten Industrieinstrumenten eingesetzt.

- Softwaregestützte Datenanalysen und automatisierte Kalibrierungsfunktionen werden die Betriebseffizienz für Endnutzer verbessern.

- Schwellenländer werden aufgrund von Initiativen zur industriellen Modernisierung erheblich zum Marktwachstum beitragen.

- Nachhaltigkeitsüberlegungen werden die Entwicklung energieeffizienter und langlebiger Tachometerkomponenten vorantreiben.

- Der Wettbewerb unter den großen Akteuren wird sich verschärfen, da Unternehmen in Innovation, Konnektivitätsfunktionen und den Ausbau der globalen Distribution investieren.