Marktübersicht

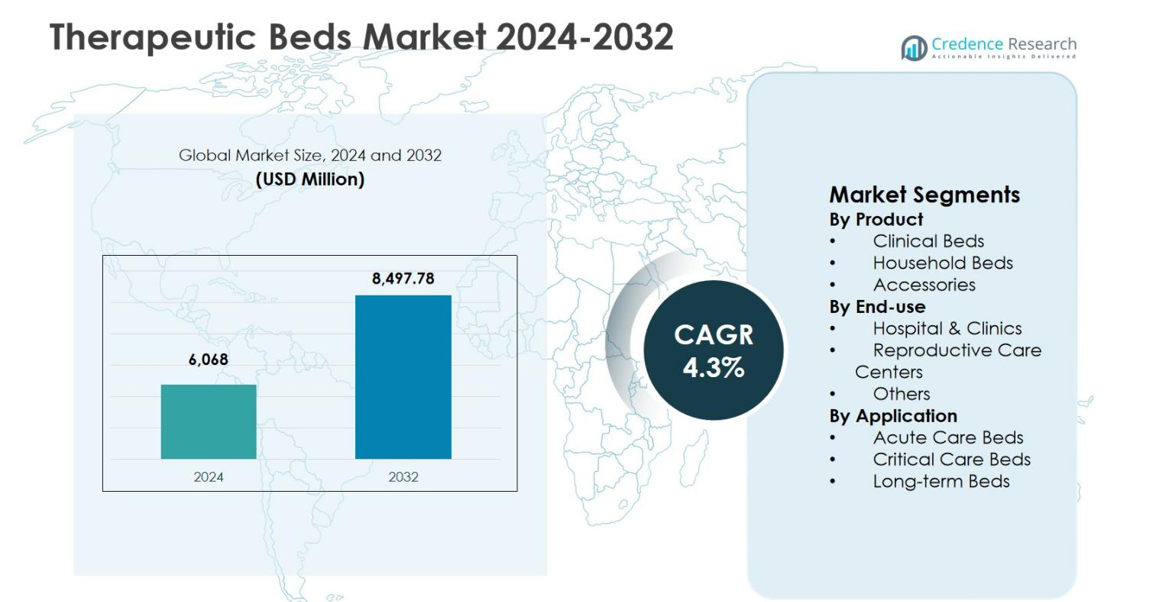

Der Markt für therapeutische Betten wurde im Jahr 2024 mit 6.068 Millionen USD bewertet und wird voraussichtlich bis 2032 8.497,78 Millionen USD erreichen, was einem CAGR von 4,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für therapeutische Betten 2024 |

6.068 Millionen USD |

| Therapeutische Betten Markt, CAGR |

4,3% |

| Marktgröße für therapeutische Betten 2032 |

8.497,78 Millionen USD |

Der Markt für therapeutische Betten wird durch die starke Präsenz etablierter Hersteller von medizinischen Geräten angetrieben, die sich auf fortschrittliche Lösungen für die Patientenversorgung und ein breites Produktportfolio konzentrieren. Führende Akteure wie Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc. und Span-America Medical Systems, Inc. legen Wert auf Innovation, ergonomisches Design und Druckmanagementtechnologien, um den sich entwickelnden klinischen Anforderungen in Krankenhäusern und im häuslichen Umfeld gerecht zu werden. Nordamerika führte den Markt für therapeutische Betten im Jahr 2024 mit einem Anteil von 38,2 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Akzeptanz spezialisierter Betten, gefolgt von Europa mit einem Anteil von 29,4 % und dem asiatisch-pazifischen Raum mit einem Anteil von 22,1 %, angetrieben durch den Ausbau von Gesundheitseinrichtungen und die steigende Nachfrage nach Patientenversorgung.

Markteinblicke

- Der Markt für therapeutische Betten wurde im Jahr 2024 mit 6.068 Millionen USD bewertet und soll bis 2032 8.497,78 Millionen USD erreichen, mit einem CAGR von 4,3 % während des Prognosezeitraums.

- Das Marktwachstum wird durch steigende Hospitalisierungsraten, den Ausbau der ICU-Kapazitäten, die alternde Bevölkerung und die zunehmende Nachfrage nach fortschrittlicher Patientenversorgung und Lösungen zur Druckverletzungsprävention angetrieben.

- Klinische Betten dominierten mit einem Segmentanteil von 58,6 % im Jahr 2024, unterstützt durch hohe Akzeptanz in Krankenhäusern, während Krankenhäuser & Kliniken einen Endnutzungsanteil von 64,9 % hielten und Intensivpflegebetten einen Anwendungsanteil von 42,8 % ausmachten.

- Führende Akteure konzentrieren sich auf Produktinnovationen, intelligente Betttechnologien, ergonomisches Design und starke Vertriebsnetze für Krankenhäuser und häusliche Pflege, um die Marktpräsenz zu stärken.

- Nordamerika führte mit einem regionalen Anteil von 38,2 % im Jahr 2024, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,1 %, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach Pflege.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt:

Der Markt für therapeutische Betten nach Produkt wird von klinischen Betten angeführt, die im Jahr 2024 einen Marktanteil von 58,6 % ausmachten, angetrieben durch ihre umfangreiche Nutzung in Krankenhäusern, Langzeitpflegeeinrichtungen und spezialisierten Behandlungszentren. Klinische Betten bieten erweiterte Funktionen wie Höhenverstellung, Druckumverteilung und Kompatibilität mit der Patientenüberwachung, was eine effektive Patientenversorgung und Effizienz der Pflegekräfte unterstützt. Steigende Hospitalisierungsraten, wachsende ältere Bevölkerungen und die zunehmende Prävalenz chronischer Erkrankungen treiben die Nachfrage weiter an. Haushaltsbetten hielten einen Anteil von 27,4 %, unterstützt durch die Ausweitung der häuslichen Gesundheitsversorgung, während Zubehörteile 14,0 % ausmachten, angetrieben durch Aufrüstungs- und Ersatzbedarf.

- Beispielsweise verfügt das Centrella Smart+ Bett von Hill-Rom über den IntelliDrive angetriebenen Transport für eine einfachere Mobilität der Klinikmitarbeiter, die Advanced SlideGuard-Technologie zur Vermeidung von Druckverletzungen und eine kontaktlose kontinuierliche Patientenüberwachung.

Nach Endnutzung:

Nach Endnutzung dominierten Krankenhäuser & Kliniken den Markt für therapeutische Betten mit einem Anteil von 64,9 % im Jahr 2024, was den hohen Patientenzufluss, die Operationsvolumina und die Anforderungen an die Intensivpflege widerspiegelt. Stetige Investitionen in die Modernisierung der Krankenhausinfrastruktur und den Ausbau der Intensivpflegekapazitäten bleiben wichtige Wachstumstreiber. Reproduktionspflegezentren machten einen Anteil von 18,7 % aus, unterstützt durch den zunehmenden Fokus auf die maternale Versorgung und spezialisierte Geburtsbetten. Das Segment „Andere“ hielt 16,4 %, angetrieben durch Rehabilitationszentren und Langzeitpflegeeinrichtungen, unterstützt durch die steigende Nachfrage nach spezialisierten Lösungen für den Patiententransport und erweiterten Pflegebehandlungsumgebungen.

- Beispielsweise schloss das Mayo Clinic Health System in Mankato im Jahr 2024 eine Betten-Turm-Erweiterung im Wert von 155 Millionen US-Dollar ab, die 41 ICU/PCU-Betten, 45 med/surg-Betten und 38 Geburtszentrumsbetten mit digital integrierten Werkzeugen zur Modernisierung der Patientenpflegeumgebungen hinzufügte.

Nach Anwendung:

In Bezug auf die Anwendung führten Intensivpflegebetten den Markt für therapeutische Betten mit einem Marktanteil von 42,8 % im Jahr 2024 an, angetrieben durch steigende ICU-Aufnahmen, Traumafälle und die Nachfrage nach Betten, die mit fortschrittlicher Überwachung kompatibel sind. Diese Betten unterstützen beatmete Patienten und komplexe klinische Bedürfnisse, was sie in akuten Krankenhauseinstellungen unverzichtbar macht. Akutpflegebetten machten einen Anteil von 34,6 % aus, unterstützt durch Notaufnahmen und postoperativen Erholungsbedarf. Langzeitbetten hielten 22,6 %, angetrieben durch alternde Bevölkerungen, die Prävalenz chronischer Krankheiten und die zunehmende Akzeptanz von erweiterten Pflege- und Rehabilitationsdiensten weltweit.

Wichtige Wachstumstreiber

Steigende Hospitalisierungs- und Intensivpflegenachfrage

Der Markt für therapeutische Betten wird stark durch steigende Hospitalisierungsraten und die weltweit zunehmende Nachfrage nach Intensivpflegediensten angetrieben. Das Wachstum bei chronischen Krankheiten, Traumafällen und chirurgischen Eingriffen hat den Bedarf an fortschrittlichen Krankenhausbetten, die intensive Pflege und akute Behandlungsanforderungen unterstützen können, erheblich erweitert. Krankenhäuser investieren weiterhin in technologisch verbesserte therapeutische Betten, die die Patientensicherheit, die Vermeidung von Druckverletzungen und die Effizienz der Pflegekräfte verbessern. Der Ausbau der ICU-Kapazität und der Notfallinfrastruktur, insbesondere in Schwellenländern, beschleunigt die Einführung in öffentlichen und privaten Gesundheitseinrichtungen weiter.

- Zum Beispiel brachte Stryker 2023 die SmartMedic-Plattform in Indien auf den Markt, um bestehende ICU-Betten mit Funktionen zur Überwachung von Gewichtsveränderungen der Patienten, zur Verfolgung von Drehungen von den Pflegestationen aus und zur Ermöglichung von Röntgenaufnahmen ohne Patientenbewegung zu verbessern, wodurch Unbehagen reduziert und die Produktivität der Pflegekräfte gesteigert wird.

Alternde Bevölkerung und Langzeitpflegebedarf

Die wachsende geriatrische Bevölkerung ist ein Haupttreiber für den Markt für therapeutische Betten, da ältere Erwachsene eine längere medizinische Versorgung und Mobilitätsunterstützung benötigen. Altersbedingte Erkrankungen wie Herz-Kreislauf-Erkrankungen, muskuloskelettale Probleme und neurologische Krankheiten erhöhen die Nachfrage nach Langzeit- und Rehabilitationspflegebetten. Gesundheitsdienstleister und häusliche Pflegeeinrichtungen setzen zunehmend therapeutische Betten ein, die Druckumverteilung, Sturzprävention und verstellbare Positionierung bieten. Die staatliche Unterstützung für Altenpflegeeinrichtungen und steigende Investitionen in Pflegeheime und betreute Wohnzentren fördern weiterhin das nachhaltige Marktwachstum.

- Zum Beispiel brachte Arjo das Citadel Patient Care System auf den Markt, ein therapeutisches Bett mit integrierten C100- und C200-Unterstützungsoberflächen für eine konstante Niederdruck- und Wechseldrucktherapie zur Verhinderung von Druckverletzungen bei älteren Patienten.

Erweiterung der häuslichen Gesundheitsdienste

Die rasche Erweiterung der häuslichen Gesundheitsdienste treibt die Nachfrage nach therapeutischen Betten für den Hausgebrauch an. Kostendruck auf Krankenhäuser und die Vorliebe der Patienten für eine Genesung zu Hause haben Gesundheitssysteme dazu ermutigt, sich auf dezentralisierte Pflegemodelle zu verlagern. Therapeutische Betten, die in häuslichen Umgebungen verwendet werden, verbessern den Patientenkomfort, reduzieren Wiederaufnahmeraten und unterstützen die Fernversorgung. Fortschritte in kompakten Designs, einfacher Installation und Kompatibilität mit Überwachungsgeräten erhöhen die Akzeptanz. Das Wachstum der Versicherungsschutz für häusliche Pflegeausrüstung stärkt diesen Treiber in entwickelten und aufstrebenden Märkten weiter.

Wichtige Trends & Chancen

Integration fortschrittlicher Technologien

Die Integration fortschrittlicher Technologien wie sensorbasierter Überwachung, Druckabbildung und Konnektivität mit Krankenhausinformationssystemen ist ein wichtiger Trend im Markt für therapeutische Betten. Hersteller konzentrieren sich auf intelligente Betten, die Patientenbewegungen verfolgen, Sturzrisiken erkennen und klinische Entscheidungsfindung unterstützen. Diese Innovationen verbessern die Patientenergebnisse und reduzieren die Arbeitsbelastung der Pflegekräfte. Chancen bestehen in der Entwicklung von KI-fähigen und datengesteuerten therapeutischen Betten, die vorausschauende Pflege unterstützen, insbesondere in Intensiv- und Langzeitpflegeumgebungen, um die klinische Effizienz und Patientensicherheit zu verbessern.

- Zum Beispiel verwendet Hillroms Centrella Smart+ Bett kontaktlose kontinuierliche Überwachung und ein verbessertes 3-Modus-Bettausgangssystem, um Patientenbewegungen zu erkennen und Stürze durch visuelle Projektionen und verbale Aufforderungen zu verhindern.

Wachsende Nachfrage in aufstrebenden Gesundheitsmärkten

Aufstrebende Volkswirtschaften bieten starke Wachstumschancen für den Markt für therapeutische Betten aufgrund der Erweiterung der Gesundheitsinfrastruktur und des zunehmenden Zugangs zu medizinischen Dienstleistungen. Steigende Gesundheitsausgaben, Krankenhausbauprojekte und Regierungsinitiativen zur Stärkung der Kapazität der Intensivpflege beschleunigen die Nachfrage. Private Gesundheitsinvestitionen und das Wachstum des Medizintourismus unterstützen die Akzeptanz weiter. Hersteller, die kostengünstige, langlebige und modulare therapeutische Betten anbieten, die auf regionale Bedürfnisse zugeschnitten sind, sind gut positioniert, um die ungenutzte Nachfrage in Asien-Pazifik, Lateinamerika und dem Nahen Osten zu nutzen.

- Zum Beispiel betreibt die Saudi German Hospitals Group eine 400-Betten-Einrichtung im Nahen Osten, ausgestattet mit fortschrittlichen therapeutischen Betten und medizinischer Ausrüstung zur Unterstützung multidisziplinärer Intensivpflegeleistungen.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche therapeutische Betten

Hohe Anschaffungs- und Wartungskosten für fortschrittliche therapeutische Betten bleiben eine zentrale Herausforderung für den Markt. Betten mit elektronischen Steuerungen, Druckmanagementsystemen und Überwachungstechnologien erfordern erhebliche Kapitalinvestitionen. Budgetbeschränkungen in öffentlichen Krankenhäusern und kleineren Gesundheitseinrichtungen können die Einführung einschränken, insbesondere in preissensiblen Regionen. Wartung, Ersatzteile und Schulungskosten erhöhen die Gesamtkosten des Eigentums weiter und schaffen trotz wachsender klinischer Nachfrage Barrieren für eine weitverbreitete Einführung.

Regulatorische Compliance und Beschaffungskomplexität

Regulatorische Compliance und komplexe Beschaffungsprozesse stellen Herausforderungen für Hersteller und Gesundheitsdienstleister im Markt für therapeutische Betten dar. Therapeutische Betten müssen strenge Sicherheits-, Qualitäts- und Leistungsstandards erfüllen, die je nach Region variieren. Lange Genehmigungszeiten und Compliance-Kosten können Produkteinführungen verzögern. Darüber hinaus sind die Beschaffungszyklen in Krankenhäusern oft langwierig und preisgetrieben, was die Flexibilität für innovationsorientierte Anbieter einschränkt und den Wettbewerb auf Kosten statt auf technologische Differenzierung intensiviert.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für therapeutische Betten mit einem Marktanteil von 38,2 % im Jahr 2024 an, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Krankenhausbettendichte und starke Akzeptanz technologisch fortschrittlicher medizinischer Geräte. Die Region profitiert von steigenden Hospitalisierungsraten, einer großen alternden Bevölkerung und erheblichen Investitionen in Intensiv- und Langzeitpflegeeinrichtungen. Hohe Sensibilisierung für die Prävention von Druckverletzungen und Patientensicherheitsstandards unterstützt die Nachfrage weiter. Günstige Erstattungspolitiken für Krankenhaus- und Heimgesundheitsgeräte sowie kontinuierliche Produktinnovationen durch führende Hersteller stärken weiterhin die Führungsposition Nordamerikas auf dem globalen Markt.

Europa

Europa machte einen Anteil von 29,4 % am Markt für therapeutische Betten im Jahr 2024 aus, unterstützt durch gut etablierte öffentliche Gesundheitssysteme und zunehmenden Fokus auf Altenpflege. Die steigende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach Langzeit- und Rehabilitationsdiensten sind wesentliche Wachstumstreiber. Länder in Westeuropa investieren weiterhin in die Modernisierung von Krankenhäusern und die Infrastruktur von Pflegeheimen, was die Einführung fortschrittlicher therapeutischer Betten vorantreibt. Strenge regulatorische Standards, die die Patientensicherheit und die Qualität der Versorgung betonen, fördern den Ersatz konventioneller Betten durch spezialisierte Lösungen, während Osteuropa durch den Ausbau der Gesundheitsinfrastruktur ein stetiges Wachstum zeigt.

Asien-Pazifik

Asien-Pazifik hielt einen Marktanteil von 22,1 % im Jahr 2024, was die rasante Entwicklung der Gesundheitsinfrastruktur und den zunehmenden Zugang zu medizinischen Dienstleistungen widerspiegelt. Wachsende Bevölkerung, steigende Inzidenz chronischer Krankheiten und expandierende Krankenhausnetzwerke sind wichtige Nachfragetreiber. Regierungen in der Region investieren in Intensivpflegekapazitäten und Altenpflegeeinrichtungen, was die Einführung therapeutischer Betten unterstützt. Zunehmender Medizintourismus und private Gesundheitsinvestitionen tragen weiter zum Wachstum bei. Die Nachfrage ist besonders stark nach kostengünstigen und langlebigen therapeutischen Betten, was die Region für Hersteller attraktiv macht, die sich auf skalierbare und lokal angepasste Produktangebote konzentrieren.

Lateinamerika

Lateinamerika repräsentierte einen Marktanteil von 6,1 % im Therapeutische Betten-Markt im Jahr 2024, unterstützt durch schrittweise Verbesserungen in der Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für fortschrittliche Patientenversorgungslösungen. Die Erweiterung privater Krankenhausnetzwerke und steigende staatliche Gesundheitsausgaben treiben die Akzeptanz voran. Die Nachfrage nach therapeutischen Betten in Akut- und Langzeitpflegeeinrichtungen wächst, insbesondere in städtischen Zentren. Budgetbeschränkungen und ungleicher Zugang zu fortschrittlicher medizinischer Ausrüstung in verschiedenen Ländern begrenzen jedoch eine schnellere Durchdringung. Laufende Krankenhausmodernisierungen und die steigende Belastung durch chronische Krankheiten schaffen weiterhin stabile Wachstumschancen in der Region.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machten einen Marktanteil von 4,2 % im Jahr 2024 aus, angetrieben durch wachsende Gesundheitsinvestitionen und steigende Nachfrage nach moderner medizinischer Infrastruktur. Golfstaaten führen die Akzeptanz durch großangelegte Krankenhausbauprojekte und den Fokus auf Intensivpflegedienste an. Die zunehmende Verbreitung von lebensstilbedingten Krankheiten und der wachsende Fokus auf Patientensicherheit unterstützen das Marktwachstum. In Afrika tragen schrittweise Verbesserungen beim Zugang zur Gesundheitsversorgung und internationale Finanzierungsinitiativen zur Nachfrage bei. Trotz Herausforderungen im Zusammenhang mit Kostenempfindlichkeit und Infrastrukturdefiziten bleiben langfristige Chancen durch Initiativen zur Modernisierung des Gesundheitssystems unterstützt.

Marktsegmentierungen:

Nach Produkt

- Klinische Betten

- Haushaltsbetten

- Zubehör

Nach Endnutzung

- Krankenhäuser & Kliniken

- Reproduktionspflegezentren

- Andere

Nach Anwendung

- Akutpflegebetten

- Intensivpflegebetten

- Langzeitbetten

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für therapeutische Betten zeichnet sich durch ein moderat konsolidiertes Wettbewerbsumfeld aus, das von etablierten globalen Herstellern und spezialisierten Anbietern von Gesundheitsgeräten geprägt ist, darunter Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc. und Span-America Medical Systems, Inc. Diese Unternehmen konkurrieren durch Produktinnovation, Portfolio-Breite und starke Vertriebsnetze in Krankenhaus- und Pflegeheimumgebungen. Marktteilnehmer legen Wert auf fortschrittliche Bettfunktionen wie Druckumverteilung, infektionskontrollierte Oberflächen und intelligente Überwachungsintegration, um die Patientensicherheit und die Effizienz der Pflegekräfte zu verbessern. Strategische Initiativen wie neue Produkteinführungen, geografische Expansion und Partnerschaften mit Gesundheitsdienstleistern bleiben zentral für die Wettbewerbspositionierung. Darüber hinaus konzentrieren sich Hersteller auf ergonomisches Design, Haltbarkeit und die Einhaltung regionaler regulatorischer Standards, um den Beschaffungserfolg zu stärken. Kontinuierliche Investitionen in Forschung und Entwicklung ermöglichen Differenzierung, während Kostenoptimierungsstrategien die Wettbewerbsfähigkeit in preisempfindlichen Märkten unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

Jüngste Entwicklungen

- Im Februar 2025 brachte Stryker das ProCeed Krankenhausbett auf den Markt, das für Märkte außerhalb der USA entwickelt wurde und über Merkmale wie niedrige Betthöhe zur Reduzierung von Sturzrisiken und ein fünftes Rad zur Minimierung von Verletzungen der Pflegekräfte verfügt.

- Im Mai 2025 stellte Umano Medical eine neue Generation des ook snow Bettes vor, das für bariatrische, med-surg und palliative Pflegeanwendungen konzipiert ist.

- Im Juli 2025 brachte SonderCare zertifizierte Krankenhausbetten für den Heimgebrauch auf den Markt, die speziell für Senioren mit mittlerem Einkommen inmitten der Langzeitpflegekrise entwickelt wurden.

- Im September 2025 führte Invacare das New Accent medizinische Profilbett für die häusliche Pflege und Langzeitpflege ein, das besonderen Wert auf Sicherheit und Benutzerfreundlichkeit legt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Endnutzung, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für therapeutische Betten wird weiterhin stetig wachsen, unterstützt durch steigende Hospitalisierungsraten und die zunehmende Nachfrage nach fortschrittlichen Patientenpflegelösungen.

- Wachsende alternde Bevölkerungen werden die anhaltende Nachfrage nach Langzeit- und Rehabilitations-Therapiebetten in Gesundheitseinrichtungen antreiben.

- Krankenhäuser werden den Austausch konventioneller Betten durch technologisch fortschrittliche Therapiebetten priorisieren, um die Patientensicherheit und Pflegeeffizienz zu verbessern.

- Die Einführung von intelligenten und vernetzten Therapiebetten wird zunehmen, was die Patientenüberwachung und das Workflow-Management der Pflegekräfte verbessert.

- Im häuslichen Pflegebereich wird es eine höhere Akzeptanz von Therapiebetten geben, da sich die Pflegemodelle in Richtung ambulanter und häuslicher Behandlung verschieben.

- Die Nachfrage nach Funktionen zur Druckverletzungsprävention und Infektionskontrolle wird zukünftige Produktentwicklungsstrategien prägen.

- Schwellenländer werden aufgrund des Ausbaus der Gesundheitsinfrastruktur und der Kapazität für Intensivpflege starke Wachstumschancen bieten.

- Hersteller werden sich auf modulare und kosteneffiziente Designs konzentrieren, um Budgetbeschränkungen im öffentlichen Gesundheitssystem zu begegnen.

- Strategische Partnerschaften mit Gesundheitsdienstleistern werden die Marktdurchdringung und langfristige Liefervereinbarungen stärken.

- Regulatorische Compliance und Qualitätszertifizierungen bleiben entscheidend, um den Wettbewerbsvorteil und den globalen Marktzugang zu erhalten.