KAPITEL NR. 1 : EINLEITUNG 21

1.1. Berichtsbeschreibung 21

Zweck des Berichts 21

USP & Hauptangebote 21

1.2. Wichtige Vorteile für Interessengruppen 22

1.3. Zielgruppe 22

KAPITEL NR. 2 : ZUSAMMENFASSUNG 23

KAPITEL NR. 3 : U.S. MAINFRAME-MODERNISIERUNGSDIENSTLEISTUNGEN MARKTKRÄFTE & BRANCHENPULS 25

3.1. Grundlagen des Wandels – Marktübersicht 25

3.2. Katalysatoren der Expansion – Wichtige Markttreiber 27

3.3. Impulsgeber – Wachstumsauslöser 28

3.4. Innovationskraftstoff – Disruptive Technologien 28

3.5. Gegenwinde & Seitenwinde – Marktbeschränkungen 29

3.6. Regulatorische Strömungen – Compliance-Herausforderungen 30

3.7. Wirtschaftliche Reibungen – Inflationäre Druck 30

3.8. Unerschlossene Horizonte – Wachstumspotenzial & Chancen und Strategische Navigation – Branchenrahmen 31

3.9. Marktausgleich – Porters Fünf Kräfte 32

3.10. Makrokräfte – PESTEL-Analyse 34

KAPITEL NR. 4 : WETTBEWERBSANALYSE 36

4.1. Unternehmensmarktanteilsanalyse 36

4.1.1. U.S. Mainframe-Modernisierungsdienstleistungen Unternehmensumsatz Marktanteil 36

4.2. Strategische Entwicklungen 38

4.2.1. Übernahmen & Fusionen 38

4.2.2. Einführung neuer Servicetypen 39

4.2.3. Vereinbarungen & Kooperationen 40

4.3. Wettbewerbs-Dashboard 41

4.4. Unternehmensbewertungsmetriken, 2024 42

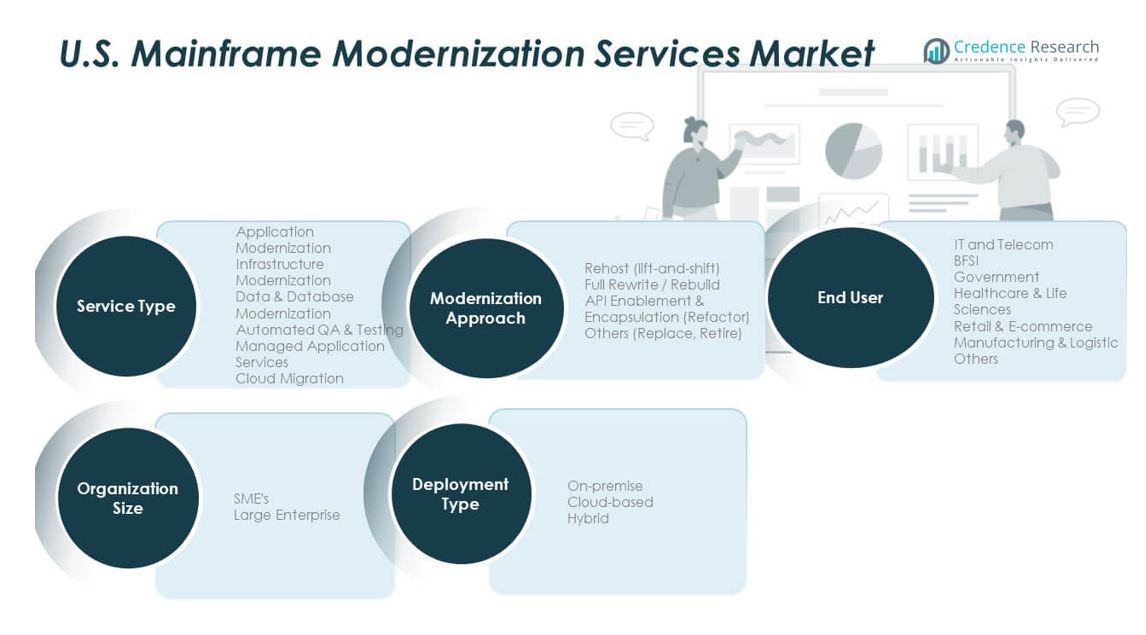

KAPITEL NR. 5 : U.S. MARKTANALYSE, EINBLICKE & PROGNOSE, NACH SERVICETYP 43

KAPITEL NR. 6 : U.S. MARKTANALYSE, EINBLICKE & PROGNOSE, NACH MODERNISIERUNGSANSATZ 48

KAPITEL NR. 7 : U.S. MARKTANALYSE, EINBLICKE & PROGNOSE, NACH ENDNUTZER 52

KAPITEL NR. 8 : U.S. MARKTANALYSE, EINBLICKE & PROGNOSE, NACH UNTERNEHMENSGRÖSSE 57

KAPITEL NR. 9 : U.S. MARKTANALYSE, EINBLICKE & PROGNOSE, NACH BEREITSTELLUNGSTYP 61

KAPITEL NR. 10 : UNTERNEHMENSPROFIL 65

10.1. IBM 65

10.2. Infosys 68

10.3. TCS 68

10.4. Cognizant 68

10.5. Accenture 68

10.6. HCL Technologies 68

10.7. DXC Technology 68

10.8. Wipro 68

10.9. Capgemini 68

10.10. NTT DATA Services 68

10.11. Unternehmen 11 68

10.12. Unternehmen 12 68

10.13. Unternehmen 13 68

10.14. Unternehmen 14 68

Abbildungsverzeichnis

ABBILDUNG NR. 1. U.S. Mainframe-Modernisierungsdienstleistungen Marktanteil, Nach Servicetyp, 2024 & 2032 43

ABBILDUNG NR. 2. Marktattraktivitätsanalyse, Nach Servicetyp 44

ABBILDUNG NR. 3. Inkrementelle Umsatzwachstumschance nach Servicetyp, 2024 – 2032 45

ABBILDUNG NR. 4. U.S. Mainframe-Modernisierungsdienstleistungen Marktanteil, Nach Modernisierungsansatz, 2024 & 2032 48

ABBILDUNG NR. 5. Marktattraktivitätsanalyse, Nach Modernisierungsansatz 49

ABBILDUNG NR. 6. Inkrementelle Umsatzwachstumschance nach Modernisierungsansatz, 2024 – 2032 50

ABBILDUNG NR. 7. U.S. Mainframe-Modernisierungsdienstleistungen Marktanteil, Nach Endnutzer, 2024 & 2032 52

ABBILDUNG NR. 8. Marktattraktivitätsanalyse, Nach Endnutzer 53

ABBILDUNG NR. 9. Inkrementelle Umsatzwachstumschance nach Endnutzer, 2024 – 2032 54

ABBILDUNG NR. 10. U.S. Mainframe-Modernisierungsdienstleistungen Marktanteil, Nach Unternehmensgröße, 2024 & 2032 57

ABBILDUNG NR. 11. Marktattraktivitätsanalyse, Nach Unternehmensgröße 58

ABBILDUNG NR. 12. Inkrementelle Umsatzwachstumschance nach Unternehmensgröße, 2024 – 2032 59

ABBILDUNG NR. 13. U.S. Mainframe-Modernisierungsdienstleistungen Marktanteil, Nach Bereitstellungstyp, 2024 & 2032 61

ABBILDUNG NR. 14. Marktattraktivitätsanalyse, Nach Bereitstellungstyp 62

ABBILDUNG NR. 15. Inkrementelle Umsatzwachstumschance nach Bereitstellungstyp, 2024 – 2032 63

Tabellenverzeichnis

TABELLE NR. 1. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Servicetyp, 2018 – 2024 (USD Millionen) 46

TABELLE NR. 2. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Servicetyp, 2025 – 2032 (USD Millionen) 47

TABELLE NR. 3. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Modernisierungsansatz, 2018 – 2024 (USD Millionen) 51

TABELLE NR. 4. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Modernisierungsansatz, 2025 – 2032 (USD Millionen) 51

TABELLE NR. 5. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Endnutzer, 2018 – 2024 (USD Millionen) 55

TABELLE NR. 6. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Endnutzer, 2025 – 2032 (USD Millionen) 56

TABELLE NR. 7. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Unternehmensgröße, 2018 – 2024 (USD Millionen) 60

TABELLE NR. 8. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Unternehmensgröße, 2025 – 2032 (USD Millionen) 60

TABELLE NR. 9. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Bereitstellungstyp, 2018 – 2024 (USD Millionen) 64

TABELLE NR. 10. : U.S. Mainframe-Modernisierungsdienstleistungen Umsatz, Nach Bereitstellungstyp, 2025 – 2032 (USD Millionen) 64