Marktübersicht

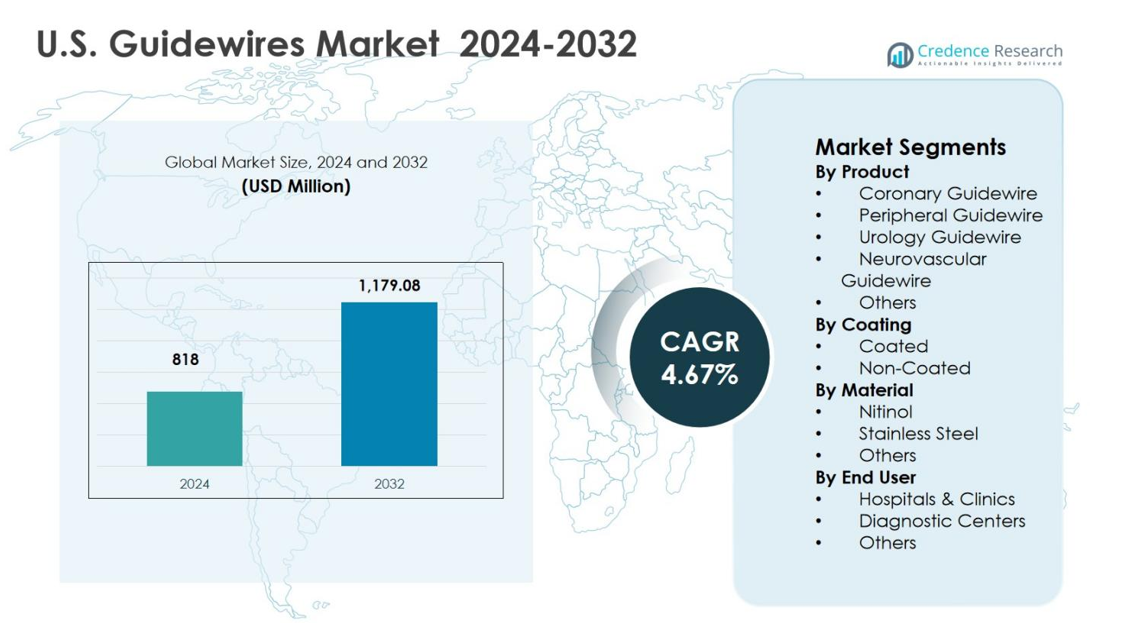

Der U.S. Guidewires-Markt wurde im Jahr 2024 mit 818 Millionen USD bewertet und wird voraussichtlich bis 2032 1.179,08 Millionen USD erreichen, was einem CAGR von 4,67 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| U.S. Guidewires-Marktgröße 2024 |

818 Millionen USD |

| U.S. Guidewires-Markt, CAGR |

4,67% |

| U.S. Guidewires-Marktgröße 2032 |

1.179,08 Millionen USD |

Der U.S. Guidewires-Markt wird durch die starke Beteiligung etablierter Hersteller von Medizinprodukten wie Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc. und Olympus Corporation angetrieben, die alle auf Innovation, Produktzuverlässigkeit und eine breite klinische Anwendungsabdeckung setzen. Diese Akteure legen Wert auf fortschrittlich beschichtete und nitinolbasierte Führungsdrähte, um komplexe koronare, periphere und neurovaskuläre Verfahren zu unterstützen. Regional führt der Süden den U.S. Guidewires-Markt mit einem Anteil von 34,2 % im Jahr 2024 an, unterstützt durch eine große Patientenbasis, eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen, eine expandierende Krankenhausinfrastruktur und eine zunehmende Akzeptanz minimalinvasiver Eingriffe in ambulanten und ambulanten Pflegeeinrichtungen.

Markteinblicke

- Der U.S. Guidewires-Markt wurde im Jahr 2024 mit 818 Millionen USD bewertet und soll bis 2032 1.179,08 Millionen USD erreichen, was einem CAGR von 4,67 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Prävalenz von Herz-Kreislauf- und peripheren Gefäßerkrankungen, zunehmende Volumina von koronaren und peripheren Eingriffen und die starke Akzeptanz minimalinvasiver Verfahren in Krankenhäusern und ambulanten Einrichtungen angetrieben.

- Laufende Trends umfassen die steigende Nachfrage nach beschichteten Führungsdrähten, die 2024 einen Anteil von 68,9 % hatten, und nitinolbasierten Führungsdrähten mit einem Anteil von 54,3 %, unterstützt durch überlegene Flexibilität, Drehmomentkontrolle und Leistung in komplexen Anatomien.

- Marktbeschränkungen umfassen die hohen Kosten fortschrittlicher Führungsdrahttechnologien und strenge regulatorische und Qualitätsanforderungen, die die Akzeptanz in kostenempfindlichen Gesundheitseinrichtungen einschränken können.

- Regional führte der Süden mit einem Anteil von 34,2 % im Jahr 2024, gefolgt vom Westen mit 27,8 %, dem Mittleren Westen mit 21,6 % und dem Nordosten mit 16,4 %, während koronare Führungsdrähte das Produktsegment mit einem Anteil von 41,6 % dominierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt:

Der US-Markt für Führungsdrähte wird nach Produkt von koronaren Führungsdrähten dominiert, die 41,6 % Marktanteil im Jahr 2024 ausmachten, angetrieben durch das hohe Volumen an perkutanen Koronarinterventionen und die steigende Prävalenz von Herz-Kreislauf-Erkrankungen in den USA. Koronare Führungsdrähte profitieren von kontinuierlichen Innovationen in der Drehmomentkontrolle, der Spitzenflexibilität und der Leistungsfähigkeit beim Überqueren von Läsionen. Periphere Führungsdrähte folgen, unterstützt durch zunehmende Fälle von peripherer arterieller Verschlusskrankheit, während neurovaskuläre und urologische Führungsdrähte aufgrund der Ausweitung minimalinvasiver neurologischer und urologischer Eingriffe an Bedeutung gewinnen. Starke Akzeptanz in Krankenhäusern und die Präferenz von Ärzten verstärken die Dominanz der koronaren Führungsdrähte.

- Zum Beispiel brachte Boston Scientific 2009 den Kinetix Guidewire für PCI-Verfahren auf den Markt, der über eine mikrogeschnittene Nitinol-Hülse verfügt, die eine deutlich verbesserte Drehmomentkontrolle gegenüber herkömmlichen Federdraht-Designs bietet, zusammen mit erhöhter Flexibilität und einer weichen distalen Spitze.

Nach Beschichtung:

Nach Beschichtung dominierte das Segment der beschichteten Führungsdrähte den US-Markt für Führungsdrähte mit einem Anteil von 68,9 % im Jahr 2024, aufgrund überlegener Gleitfähigkeit, reduzierter Reibung und verbesserter Navigation durch komplexe Gefäßanatomien. Hydrophile und hybride Beschichtungen verbessern die Effizienz der Verfahren erheblich, verringern das Gefäßtrauma und verkürzen die Verfahrenszeit, was sie zur bevorzugten Wahl in der interventionellen Kardiologie und bei neurovaskulären Verfahren macht. Die steigende Nachfrage nach fortschrittlichen minimalinvasiven Techniken und die zunehmende Verfahrenskomplexität unterstützen weiterhin die Akzeptanz beschichteter Führungsdrähte, während unbeschichtete Führungsdrähte in kostenempfindlichen und einfachen klinischen Anwendungen begrenzt verwendet werden.

- Zum Beispiel verwendet Terumos GLIDEWIRE Hydrophilic Coated Guidewire die TERUMO Glide Technology, eine proprietäre hydrophile Beschichtung, die unvergleichliche Gleitfähigkeit und überlegene Retention für ein sanftes Vorrücken durch gewundene Gefäße bei kardiologischen Verfahren bietet.

Nach Material:

Basierend auf dem Material hielten Nitinol-Führungsdrähte im Jahr 2024 den größten Anteil mit 54,3 % am US-Markt für Führungsdrähte, unterstützt durch ihre überlegene Flexibilität, Knickbeständigkeit und Formgedächtniseigenschaften. Nitinol-Führungsdrähte werden häufig in komplexen koronaren, peripheren und neurovaskulären Eingriffen eingesetzt, bei denen präzise Navigation entscheidend ist. Ihre Fähigkeit, die Leistung in gewundenen Anatomien aufrechtzuerhalten, treibt die starke Präferenz der Kliniker an. Edelstahl-Führungsdrähte bleiben gefragt für Anwendungen, die eine höhere Schubkraft erfordern, während andere Materialien spezielle klinische Anforderungen bedienen und ihren Gesamtmarktbeitrag begrenzen.

Wichtige Wachstumstreiber

Steigende Belastung durch Herz-Kreislauf- und periphere Gefäßerkrankungen

Der US-Markt für Führungsdrähte wird stark durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, peripherer arterieller Verschlusskrankheit und diabetesbedingten Gefäßkomplikationen angetrieben. Eine alternde Bevölkerung und sitzende Lebensstile erhöhen weiterhin die Nachfrage nach koronaren und peripheren Eingriffen. Führungsdrähte bleiben essenziell in der Angioplastie, der Stentplatzierung und bei der Behandlung komplexer Läsionen. Der erweiterte Zugang zu interventionellen kardiologischen Diensten und frühen Diagnosemöglichkeiten erhöht weiter das Volumen der Verfahren und erhält die konstante Nachfrage nach leistungsstarken Führungsdrähten in US-Krankenhäusern und spezialisierten Pflegezentren aufrecht.

- Zum Beispiel unterstützt der COMET™ Druckleitdraht von Boston Scientific FFR-, DFR™- und Pd/Pa-Messungen bei koronaren Eingriffen und optimiert Arbeitsabläufe, um die Verfahrenszeiten während der Angioplastie und Stentplatzierung zu verkürzen.[image:1 from fetch]

Verschiebung hin zu minimalinvasiven interventionellen Verfahren

Die zunehmende Präferenz für minimalinvasive Verfahren unterstützt das Wachstum des Marktes für Führungsdrähte in den USA erheblich. Interventionelle Kardiologie, neurovaskuläre und urologische Behandlungen verlassen sich zunehmend auf katheterbasierte Techniken aufgrund kürzerer Erholungszeiten, reduzierter Komplikationen und niedrigerer Gesundheitskosten. Führungsdrähte ermöglichen präzise Navigation und Geräteabgabe in diesen Verfahren. Der zunehmende Einsatz minimalinvasiver Ansätze durch Ärzte und die Erweiterung von Katheterisierungslaboren und ambulanten Einrichtungen treiben den Verbrauch von Führungsdrähten landesweit weiter voran.

- Zum Beispiel etabliert der Roadrunner PC Hydrophilic Wire Guide von Cook Medical den Zugang zum Ureter und unterstützt den Geräteaustausch bei urologischen Verfahren wie der Ureteroskopie und der Steinextraktion.

Technologische Fortschritte im Design von Führungsdrähten

Fortlaufende Fortschritte in der Technologie von Führungsdrähten dienen als wichtiger Wachstumstreiber im US-amerikanischen Markt für Führungsdrähte. Innovationen in hydrophilen Beschichtungen, Drehmomentreaktion, Spitzenkontrolle und Materialtechnik verbessern die Effizienz der Verfahren und die klinischen Ergebnisse. Auf Nitinol basierende Führungsdrähte bieten verbesserte Flexibilität und Knickfestigkeit für komplexe Anatomien. Hersteller konzentrieren sich zunehmend auf anwendungsspezifische Designs, die höhere Erfolgsraten bei anspruchsvollen Eingriffen unterstützen und das Vertrauen der Kliniker sowie die Produktakzeptanz stärken.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von beschichteten und spezialisierten Führungsdrähten

Die zunehmende Akzeptanz von beschichteten und spezialisierten Führungsdrähten stellt einen bedeutenden Trend und eine Chance im US-amerikanischen Markt für Führungsdrähte dar. Hydrophile und hybridbeschichtete Führungsdrähte verbessern die Spurtreue und reduzieren das Gefäßtrauma, insbesondere bei komplexen und gewundenen Anatomien. Steigende Volumina von neurovaskulären und chronischen Totalverschlussverfahren beschleunigen die Nachfrage nach spezialisierten Designs. Dieser Trend ermutigt Hersteller, Premium-Produktportfolios zu erweitern und innovative, anwendungsorientierte Lösungen für Führungsdrähte einzuführen, während gleichzeitig verbesserte Verfahrens-Erfolgsraten, kürzere Interventionszeiten, gesteigertes Vertrauen der Ärzte und eine breitere Akzeptanz in fortgeschrittenen interventionellen Versorgungseinrichtungen unterstützt werden.

- Zum Beispiel integriert der InWIRE® 0.014” und 0.018” CTO Guidewire von Invamed eine reibungsarme hydrophile Beschichtung über einem Nitinol-Kern, die eine anpassbare Spitzenformung unterstützt, um gewundene Gefäße und enge chronische Totalverschlüsse mit verbesserter Penetration und reduzierter Gefäßwandhaftung zu navigieren.

Erweiterung von ambulanten chirurgischen Zentren und ambulanter Versorgung

Das schnelle Wachstum von ambulanten chirurgischen Zentren stellt eine bedeutende Chance für den US-amerikanischen Markt für Führungsdrähte dar. Ambulante Einrichtungen führen zunehmend interventionelle Verfahren aufgrund von Kosteneffizienz und Patientenkomfort durch. Höhere Verfahrensdurchsätze in diesen Einrichtungen steigern die Nachfrage nach zuverlässigen und einfach zu handhabenden Führungsdrähten. Hersteller profitieren von wiederkehrender Volumennachfrage und Möglichkeiten, kostengünstige Produkte zu entwickeln, die auf ambulante und tagesklinische Verfahrensumgebungen zugeschnitten sind, während sie schnellere Patientenwechsel, standardisierte Verfahrensabläufe und eine konsistente Akzeptanz in expandierenden ambulanten kardiovaskulären und spezialisierten Interventionsprogrammen unterstützen.

- Zum Beispiel dient der ASAHI SION blue Führungsdraht von Asahi Intecc als ausgewogener Alleskönner für vorderste koronare Eingriffe und bietet präzise Kontrolle in einfachen bis komplexen ambulanten Fällen mit verbesserter Drehmomentreaktion.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche Führungsdrahttechnologien

Die hohen Kosten für fortschrittliche und spezialisierte Führungsdrähte bleiben eine bemerkenswerte Herausforderung auf dem US-amerikanischen Führungsdrahtmarkt. Premium-Beschichtungen, spezialisierte Materialien und anwendungsspezifische Designs erhöhen die Produktpreise und belasten die Beschaffungsbudgets von Krankenhäusern und ambulanten Einrichtungen. Kleinere Gesundheitseinrichtungen haben oft Schwierigkeiten, hochwertige Führungsdrähte zu übernehmen, was zu Kosten-Nutzen-Abwägungen führt, die die Durchdringung innovativer Produkte einschränken und die Einführung von Technologien der nächsten Generation verlangsamen können, insbesondere in Gemeindekrankenhäusern und aufstrebenden ambulanten Pflegezentren.

Strenge regulatorische und Qualitätsanforderungen

Strenge regulatorische Rahmenbedingungen und Qualitätsanforderungen stellen Hersteller auf dem US-amerikanischen Führungsdrahtmarkt vor Herausforderungen. Regulatorische Zulassungen, klinische Validierung und Überwachung nach dem Inverkehrbringen verlängern die Entwicklungszeiten und erhöhen die Betriebskosten. Die Aufrechterhaltung konsistenter Qualitätsstandards und die Erfüllung sich entwickelnder Sicherheitsvorschriften erfordern erhebliche Investitionen, die potenziell Produkteinführungen verzögern und schnelle Innovationen einschränken können, insbesondere für aufstrebende Marktteilnehmer, während sie auch die Eintrittsbarrieren erhöhen und das Tempo der Portfolioerweiterung über fortschrittliche interventionelle Produktlinien hinweg begrenzen.

Regionale Analyse

Nordosten

Der Nordosten machte 2024 einen Marktanteil von 16,4% auf dem US-amerikanischen Führungsdrahtmarkt aus, unterstützt durch eine hohe Konzentration von tertiären Krankenhäusern, akademischen medizinischen Zentren und fortschrittlichen kardiovaskulären Instituten. Staaten wie New York, Massachusetts und Pennsylvania treiben die Nachfrage aufgrund der starken Einführung komplexer koronarer und neurovaskulärer Eingriffe an. Hohe Verfahrensvolumina, frühe Einführung technologisch fortschrittlicher Führungsdrähte und ein gut etabliertes Erstattungsrahmenwerk tragen zu einem stetigen Marktwachstum bei. Kontinuierliche Investitionen in die Infrastruktur der interventionellen Kardiologie und die Verfügbarkeit qualifizierter Ärzte stärken die regionale Nachfrage weiter.

Mittlerer Westen

Der Mittlere Westen erlangte 2024 einen Marktanteil von 21,6%, angetrieben durch den weit verbreiteten Zugang zu kardiovaskulärer Versorgung in städtischen und halb-städtischen Gesundheitseinrichtungen. Staaten wie Illinois, Ohio und Michigan berichten von einer starken Nutzung koronarer und peripherer Führungsdrähte aufgrund einer hohen Prävalenz von Herz-Kreislauf- und Stoffwechselerkrankungen. Die Präsenz großer Krankenhausnetzwerke und integrierter Gesundheitssysteme unterstützt konsistente Verfahrensvolumina. Kosten-effiziente Versorgungsmodelle und die zunehmende Einführung minimal-invasiver Eingriffe unterstützen weiterhin die stabile Nachfrage nach Führungsdrähten in der gesamten Region des Mittleren Westens.

Süden

Der Süden dominierte den US-amerikanischen Führungsdrahtmarkt mit einem Anteil von 34,2% im Jahr 2024, unterstützt durch eine große Patientenpopulation und eine hohe Inzidenz von Herz-Kreislauf-Erkrankungen, Diabetes und Fettleibigkeit. Staaten wie Texas, Florida und Georgia tragen erheblich bei, aufgrund der expandierenden Krankenhausinfrastruktur und steigender Interventionsverfahren. Das Wachstum von ambulanten chirurgischen Zentren und ambulanten Katheterisierungslabors steigert die Nachfrage nach Führungsdrähten weiter. Günstige demografische Trends, zunehmende Investitionen im Gesundheitswesen und der erweiterte Zugang zu minimal-invasiven Verfahren positionieren den Süden als führenden regionalen Markt.

Westen

Der Westen machte 27,8 % Marktanteil im Jahr 2024 aus, angetrieben durch die starke Einführung fortschrittlicher Medizintechnologien und eine hohe Konzentration von Spezialpflegezentren. Kalifornien führt die regionale Nachfrage aufgrund fortschrittlicher interventioneller Kardiologieprogramme und eines robusten Medizingeräte-Ökosystems an. Die hohe Nutzung von beschichteten und spezialisierten Führungsdrähten wird durch komplexe Verfahrensanforderungen und innovationsgetriebene Gesundheitssysteme unterstützt. Günstige Gesundheitsausgaben, starke ärztliche Expertise und wachsende Volumina ambulanter Verfahren stärken weiterhin den bedeutenden Beitrag des Westens zum US-amerikanischen Führungsdrahtmarkt.

Marktsegmentierungen:

Nach Produkt

- Koronarer Führungsdraht

- Peripherer Führungsdraht

- Urologischer Führungsdraht

- Neurovaskulärer Führungsdraht

- Andere

Nach Beschichtung

- Beschichtet

- Unbeschichtet

Nach Material

Nach Endverbraucher

- Krankenhäuser & Kliniken

- Diagnosezentren

- Andere

Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Wettbewerbslandschaft

Der US-amerikanische Führungsdrahtmarkt zeichnet sich durch die Präsenz wichtiger Akteure wie Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc. und Olympus Corporation aus. Der Markt ist durch einen starken Fokus auf Produktinnovation, Portfolioerweiterung und Verfahrensspezialisierung gekennzeichnet, um komplexe koronare, periphere und neurovaskuläre Interventionen zu adressieren. Führende Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher beschichteter und nitinolbasierter Führungsdrähte, um die Nachverfolgbarkeit, das Drehmomentverhalten und die Fähigkeit zur Läsionsüberquerung zu verbessern. Strategische Investitionen in Forschung und Entwicklung unterstützen kontinuierliche Leistungsverbesserungen und anwendungsspezifische Designs. Unternehmen stärken auch ihre Positionen durch Krankenhauspartnerschaften, Schulungsprogramme für Ärzte und breite Vertriebsnetze. Die Einhaltung von Vorschriften, Produktzuverlässigkeit und Markenreputation spielen eine entscheidende Rolle bei Kaufentscheidungen und stärken die Dominanz etablierter Hersteller auf dem US-amerikanischen Führungsdrahtmarkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Oktober 2025 brachte Medtronic plc seinen Stedi Extra Support-Führungsdraht auf der Transcatheter Cardiovascular Therapeutics (TCT) Konferenz auf den Markt, um die Leistung und Stabilität von transkatheteren Aortenklappenersatzverfahren auf dem US-Markt zu verbessern.

- Im Oktober 2025 trat Asahi Intecc USA mit der Einführung des Fielder 18 endoskopischen Führungsdrahts und des Tornus ES endoskopischen Dilatators in das US-amerikanische Segment für gastrointestinale Geräte ein und erweiterte sein Führungsdrahtportfolio über vaskuläre Interventionen hinaus.

- Im Juli 2025 schloss Medtronic eine exklusive US-Vertriebsvereinbarung mit Future Medical Design Co., Ltd. (FMD) für spezielle periphere Führungsdrähte, einschließlich der ersten 400 cm 0,018” Option für den transradialen Zugang bei der Behandlung peripherer arterieller Erkrankungen, ab.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Beschichtung, Material, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der US-amerikanische Markt für Führungsdrähte wird weiterhin von steigenden Volumina koronarer und peripherer Interventionen in Krankenhäusern und ambulanten Einrichtungen profitieren.

- Die zunehmende Akzeptanz minimalinvasiver Techniken wird eine konstante Nachfrage nach leistungsstarken und speziellen Führungsdrähten aufrechterhalten.

- Technologische Innovationen in Beschichtungen, Spitzenkontrolle und Drehmomentreaktion werden für Hersteller im Fokus bleiben.

- Führungsdrähte auf Nitinol-Basis werden aufgrund ihrer überlegenen Flexibilität und Leistung in komplexen Anatomien stärker angenommen werden.

- Der wachsende Einsatz von Führungsdrähten bei neurovaskulären und urologischen Interventionen wird die Anwendungsvielfalt erweitern.

- Die Expansion ambulanter Operationszentren wird den Verfahrensdurchsatz und den Verbrauch von Führungsdrähten erhöhen.

- Ärzte werden zunehmend anwendungsspezifische Führungsdrähte bevorzugen, die auf die Komplexität der Läsion und Anatomie zugeschnitten sind.

- Hersteller werden klinische Schulungs- und Bildungsprogramme stärken, um die Produktakzeptanz zu unterstützen.

- Regulatorische Compliance und Qualitätssicherung bleiben entscheidend für die Aufrechterhaltung der Marktglaubwürdigkeit.

- Strategische Kooperationen und Produkterweiterungen werden die langfristige Marktpositionierung prägen.