Markt Überblick:

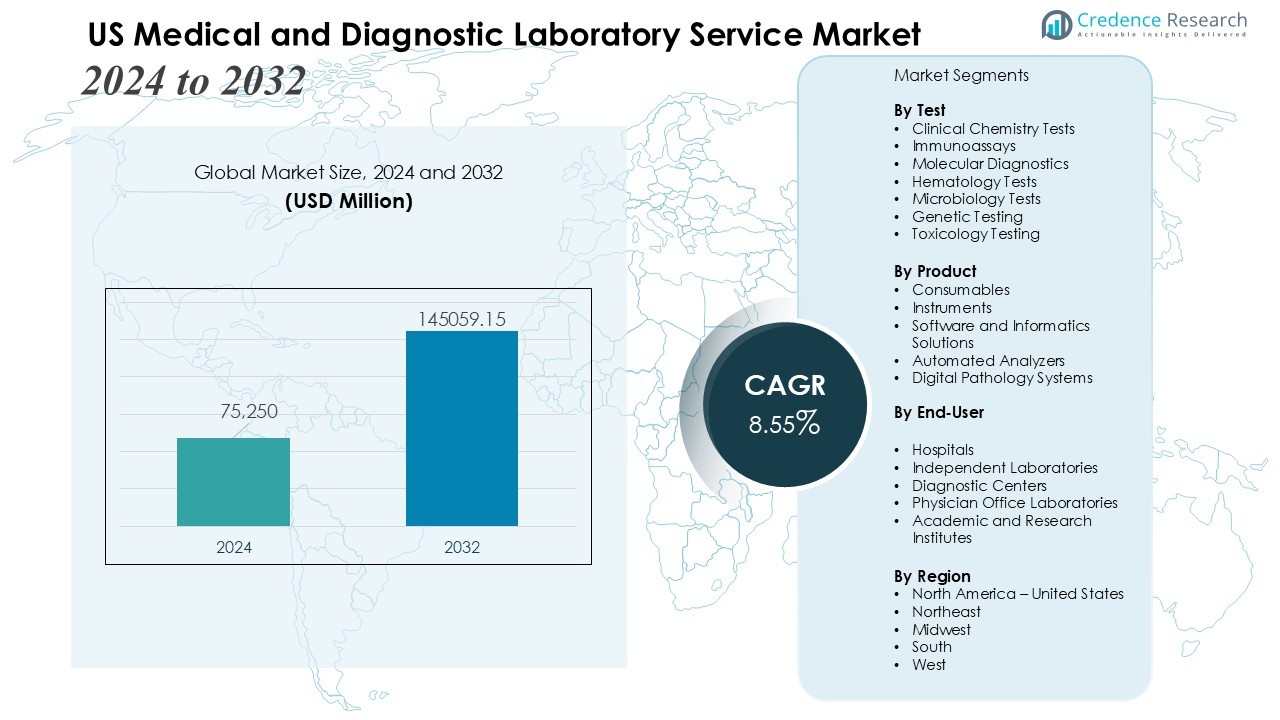

Die Größe des US-amerikanischen Marktes für medizinische und diagnostische Labordienstleistungen wurde im Jahr 2024 auf 75.250 Millionen USD geschätzt und soll bis 2032 145.059,15 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 8,55 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des US-Marktes für medizinische und diagnostische Labordienstleistungen 2024 |

75.250 Millionen USD |

| US-Markt für medizinische und diagnostische Labordienstleistungen, CAGR |

8,55% |

| Größe des US-Marktes für medizinische und diagnostische Labordienstleistungen 2032 |

145.059,15 Millionen USD |

Starke Markttreiber sind die zunehmende Prävalenz chronischer Krankheiten, der steigende Fokus auf präventive Gesundheitsversorgung und das wachsende Testvolumen, unterstützt durch eine alternde Bevölkerung. Eine höhere Akzeptanz von genomischen Tests, Begleitdiagnostik und Point-of-Care-Lösungen verbessert die Laboreffizienz und die Patientenergebnisse. Strategische Konsolidierung unter nationalen Labornetzwerken, Integration von KI-gestützten Diagnosetools und eine breitere Erstattung für fortgeschrittene Tests beschleunigen die Serviceakzeptanz weiter. Die steigende Nachfrage nach personalisierter Medizin und Diagnostik von Infektionskrankheiten prägt weiterhin die Serviceinnovation und Investitionsmuster.

Regional führen der Süden und Westen der Vereinigten Staaten das Marktwachstum an, bedingt durch große Patientengruppen, eine starke Gesundheitsinfrastruktur und hohe Testnutzungsraten. Die nordöstliche Region hält einen bedeutenden Anteil, unterstützt durch etablierte akademische medizinische Zentren und fortschrittliche diagnostische Forschungseinrichtungen. Der Mittlere Westen der Vereinigten Staaten zeigt eine stetige Nachfrage, angetrieben durch expandierende regionale Krankenhausnetzwerke und eine breitere Akzeptanz von molekularen und digitalen Diagnosetechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markt Einblicke:

- Der US-Markt für medizinische und diagnostische Labordienstleistungen wird im Jahr 2024 auf 75.250 Millionen USD geschätzt und soll bis 2032 145.059,15 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,55 %, angetrieben durch die steigende Inzidenz chronischer und infektiöser Krankheiten.

- Die Ausweitung der präventiven Gesundheitsversorgung und Wellness-Screening-Programme erhöht die Nachfrage nach Stoffwechselprofilen, Lipidprofilen und genetischen Veranlagungstests bei Arbeitgebern, Versicherern und Gesundheitsnetzwerken.

- Fortschritte in der molekularen Diagnostik wie PCR, NGS und Flüssigbiopsie stärken die Einführung der Präzisionsmedizin und unterstützen klinische Entscheidungen mit hoher Genauigkeit.

- Automatisierung, KI-gestützte Analysen, digitale Pathologie und integrierte LIS-Plattformen verbessern die Workflow-Effizienz und erhöhen die Skalierbarkeit nationaler und regionaler Labornetzwerke.

- Anhaltender Kostendruck, instabile Erstattungen und Compliance-Anforderungen belasten die Margen, insbesondere für kleinere und mittelgroße Labordienstleister.

- Personalmangel, Teststaus und Infrastrukturengpässe verringern die Produktivität und begrenzen den Einsatz von Hochdurchsatz-Diagnosetechnologien in eingeschränkten Einrichtungen.

- Das regionale Wachstum bleibt in den südlichen und westlichen Bundesstaaten aufgrund hoher Testnutzung stark, während der Nordosten in der fortgeschrittenen molekularen Diagnostik führend ist und der Mittlere Westen durch expandierende Krankenhausnetzwerke eine stabile Nachfrage aufrechterhält.

Markt Treiber:

Markt Treiber:

Steigende Prävalenz chronischer und infektiöser Krankheiten steigert die Testnachfrage

Der US-Markt für medizinische und diagnostische Labordienstleistungen gewinnt durch die steigende Inzidenz chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs an Dynamik. Wachsende Anforderungen an die Überwachung von Infektionskrankheiten erhöhen die Testvolumina in Krankenhäusern und unabhängigen Laboren. Der Bedarf an Früherkennung ermutigt Anbieter, ihre Fähigkeiten in klinischer Chemie, Immunoassays und molekularer Diagnostik auszubauen. Dies stärkt die Nachfrage nach routinemäßigen und spezialisierten Diagnosen, die genaue Behandlungsentscheidungen unterstützen.

- Zum Beispiel verwendet Quest Diagnostics hochstandardisierte HbA1c-Testmethoden, zertifiziert vom National Glycohemoglobin Standardization Program (NGSP), für das Diabetesmanagement und die Überwachung.

Ausweitung präventiver Gesundheitsversorgung und Wellness-Screening-Programme

Präventive Pflegeinitiativen verbessern die Marktaussichten, indem sie eine höhere Nutzung von Gesundheits-Screening-Panels fördern. Arbeitgeber, Versicherer und Gesundheitsnetzwerke fördern regelmäßige Wellness-Tests, um langfristige Gesundheitskosten zu senken. Der Fokus auf frühzeitige Risikoidentifikation erfordert einen breiteren Zugang zu Lipidprofilen, Stoffwechselprofilen und genetischen Veranlagungstests. Der US-Markt für medizinische und diagnostische Labordienstleistungen profitiert von starkem Interesse an proaktiver Gesundheitsverwaltung in allen Altersgruppen.

- Zum Beispiel setzt Fountain Life KI-gesteuerte Diagnostik mit Ganzkörper-MRT-Scans ein, die Anomalien mit einer Auflösung von 3 mm in 13 Organen erkennen und so eine frühzeitige Identifikation in seinen präventiven Screening-Programmen ermöglichen.

Fortschritte in der molekularen Diagnostik und Präzisionsmedizin

Der rasante Fortschritt in molekularen Plattformen, einschließlich PCR, Next-Generation-Sequenzierung und Flüssigbiopsie-Technologien, transformiert Laborabläufe. Diese Innovationen erhöhen die diagnostische Genauigkeit, beschleunigen die Bearbeitungszeiten und unterstützen gezielte Behandlungswege. Programme der Präzisionsmedizin fördern die breitere Einführung von Begleitdiagnostika in der Onkologie, bei Infektionskrankheiten und genetischen Störungen. Sie ermöglichen es Laboren, wertvolle Einblicke zu liefern, die die klinische Entscheidungsfindung verbessern.

Wachsende Investitionen in Automatisierung, KI und digitale Laborinfrastruktur

Automatisierungs- und Digitalisierungsinitiativen verbessern die Laboreffizienz, indem sie manuelle Fehler reduzieren und Umgebungen mit hohem Testvolumen unterstützen. KI-gestützte Analysen verbessern die Interpretation komplexer diagnostischer Datensätze und beschleunigen die klinische Berichterstattung. Investitionen in LIS-Integration, Ferndiagnostik und digitale Pathologie stärken die betriebliche Skalierbarkeit. Der US-Markt für medizinische und diagnostische Labordienstleistungen verzeichnet eine steigende Nachfrage nach technologisch fortschrittlichen Laboroperationen in nationalen und regionalen Netzwerken.

Markt-Trends:

Beschleunigter Übergang zu molekularen und genomischen Diagnostiken

Der US-Markt für medizinische und diagnostische Labordienstleistungen beobachtet einen schnellen Übergang zu molekular- und genom-basierten Tests, unterstützt durch die Nachfrage nach hochpräzisen Diagnosen. Anbieter erweitern PCR-, NGS- und Flüssigbiopsie-Fähigkeiten, um den steigenden Anforderungen an Onkologie, Infektionskrankheitserkennung und erbliche Risikobewertung gerecht zu werden. Es stärkt die klinische Entscheidungsfindung, indem es umsetzbare Einblicke bietet, die mit individuellen Behandlungswegen verbunden sind. Labore integrieren fortschrittliche Bioinformatik-Plattformen, um komplexe genomische Datensätze mit größerer Genauigkeit zu handhaben. Die Nachfrage nach Multiplex-Assays, die schnellere und umfassendere diagnostische Informationen liefern, steigt. Gesundheitsnetzwerke übernehmen Präzisionsmedizin-Rahmenwerke, die den Bedarf an hochspezialisierten Labordienstleistungen hervorheben.

- Zum Beispiel hat Arima Genomics Aventa Lymphoma eingeführt, den ersten NGS-basierten Test für das gesamte Genom, der Genfusionen über 417 Gene aus begrenzten Proben in B- und T-Zell-Lymphomen nachweist.

Steigende Akzeptanz von Automatisierung, digitaler Pathologie und Ferndiagnosediensten

Automatisierungsplattformen gewinnen stark an Bedeutung, da Labore ihre Ausrüstung aufrüsten, um den Durchsatz zu verbessern, manuelle Eingriffe zu reduzieren und schnellere Bearbeitungszeiten zu unterstützen. KI-unterstützte Bildanalyse verbessert die Genauigkeit in Pathologieabläufen und unterstützt schnellere klinische Berichterstattung. Der US-Markt für medizinische und diagnostische Labordienstleistungen profitiert von verbesserter Konnektivität, die durch die Ausweitung der Telemedizin und Modelle für die Fernbestellung von Tests vorangetrieben wird. Es fördert die breitere Nutzung von Heimprobenentnahmekits und digitalen Diagnoseschnittstellen. Digitale Pathologielösungen tragen zur Optimierung der Arbeitskräfte bei und ermöglichen die Zusammenarbeit über verteilte Labornetzwerke hinweg. Nationale Laborketten investieren in Robotik, cloud-basierte LIS und virtuelle Diagnosetools, die die betriebliche Widerstandsfähigkeit stärken und die Serviceeffizienz verbessern.

- Zum Beispiel nutzt Philips KI-gestützte Scanner in der digitalen Pathologie, um die Bildanalyse zu automatisieren, und die Verwendung der kombinierten Lösung mit Drittanbieter-KI-Software von Ibex hat in einigen Studien gezeigt, dass Produktivitätsgewinne von bis zu 37 % im diagnostischen Workflow für bestimmte Fälle wie Prostatakrebs im Vergleich zu manuellen Methoden erzielt werden können, indem administrative Aufgaben reduziert und der Prozess gestrafft wird.

Markt-Herausforderungen-Analyse:

Steigender Kostendruck, Erstattungsunsicherheit und betriebliche Einschränkungen

Der US-amerikanische Markt für medizinische und diagnostische Labordienstleistungen steht unter anhaltendem Kostendruck, der durch Kürzungen bei der Erstattung, strenge Abrechnungsvorschriften und steigende Betriebsausgaben verursacht wird. Labore kämpfen damit, die Investitionsanforderungen für fortschrittliche Technologien mit begrenztem Erstattungswachstum in Einklang zu bringen. Dies stellt kleinere und mittelgroße Anbieter vor Herausforderungen, die mit geringen Gewinnspannen arbeiten. Häufige Änderungen der Richtlinien im Rahmen von Bundes- und Privatversicherungsprogrammen erhöhen die Verwaltungsbelastung und verzögern die Zahlungszyklen. Hohe Compliance-Kosten im Zusammenhang mit behördlichen Prüfungen, Datenschutz und Qualitätssicherung belasten zusätzlich. Der Wettbewerb mit großen nationalen Laboren verstärkt den Preisdruck auf regionale Anbieter.

Fachkräftemangel, Teststaus und Infrastrukturbegrenzungen

Fachkräftemangel behindert die Marktleistung aufgrund des Mangels an ausgebildeten Labortechnikern, Pathologen und Molekularspezialisten. Hohe Arbeitsbelastungen verringern die Produktivität und erhöhen die Wahrscheinlichkeit diagnostischer Verzögerungen. Der US-amerikanische Markt für medizinische und diagnostische Labordienstleistungen stößt bei hoher Testnachfrage auf Kapazitätsbeschränkungen, die die bestehende Infrastruktur belasten. Dies schränkt die Skalierbarkeit für fortschrittliche molekulare Plattformen und Hochdurchsatzsysteme ein. Die Integration digitaler Werkzeuge bleibt in kleineren Laboren, die über unzureichendes Kapital verfügen, ungleichmäßig. Die Wartung von Altsystemen und fragmentierten Datenumgebungen verlangsamt die Workflow-Effizienz und begrenzt die Interoperabilität.

Marktchancen:

Wachstumspotenzial in der fortschrittlichen molekularen Diagnostik, Präzisionsmedizin und Präventivpflege

Der US-amerikanische Markt für medizinische und diagnostische Labordienstleistungen bietet starke Chancen durch die wachsende Nachfrage nach molekularer Diagnostik, Begleittests und personalisierten Behandlungswegen. Gesundheitsnetzwerke investieren in NGS, Flüssigbiopsien und hochsensitive Assays, die die Früherkennung von Krankheiten und zielgerichtete Therapieentscheidungen unterstützen. Dies ermöglicht es Laboren, ihre Serviceportfolios zu differenzieren und hochwertige diagnostische Einblicke zu liefern. Das steigende Interesse an präventiver Gesundheitsversorgung schafft Raum für umfassendere Wellness-Panels und genetische Risikobewertungstests. Arbeitgeber und Versicherer fördern Frühuntersuchungsprogramme, die das Testvolumen in nationalen und regionalen Laboren erhöhen. Strategische Partnerschaften zwischen Laboren und Gesundheitssystemen stärken die langfristige Serviceintegration.

Erweiterung von digitalen Diagnosen, Fernprüfmodellen und KI-gesteuerten Workflows

Die digitale Transformation schafft neue Möglichkeiten für Fern-Diagnosen, virtuelle Testbestellplattformen und Lösungen zur Probenentnahme zu Hause. Der US-amerikanische Markt für medizinische und diagnostische Labordienstleistungen profitiert von der wachsenden Patientenpräferenz für bequeme und dezentralisierte Testformate. Dies unterstützt die breitere Akzeptanz vernetzter Diagnostik-Ökosysteme, die Labore mit Telemedizinanbietern und digitalen Pflegeplattformen verbinden. KI-gesteuerte Analysen verbessern die Interpretationsgenauigkeit und beschleunigen die Berichterstattung in den Bereichen Pathologie und Molekularbiologie. Investitionen in Automatisierung und Robotik schaffen erhebliche Effizienzgewinne für Labore mit hohem Volumen. Die Chancen steigen für Labore, die interoperable Systeme und datengesteuerte Diagnoselösungen entwickeln.

Marktsegmentierungsanalyse:

Nach Test

Die klinischen Chemietests halten einen dominanten Anteil aufgrund ihrer umfangreichen Nutzung in routinemäßigen Gesundheitsbewertungen und im Management chronischer Krankheiten. Immunoassays verzeichnen eine starke Nachfrage, unterstützt durch die weit verbreitete Anwendung in der Erkennung von Infektionskrankheiten und der Hormonanalyse. Molekulardiagnostik verzeichnet die schnellste Wachstumsrate, angetrieben durch die steigende Akzeptanz von PCR- und NGS-Plattformen. Der US-Markt für medizinische und diagnostische Labordienstleistungen profitiert von der zunehmenden Nutzung hochsensitiver Tests, die die diagnostische Präzision verbessern. Dies stärkt die Rolle fortschrittlicher Testkategorien in Krankenhaus- und Referenzlaboren.

- Beispielsweise ist der Cobas c 513 Analyzer von Roche Diagnostics eine spezielle Lösung für HbA1c-Tests, die bis zu 400 Tests pro Stunde (oder Patientenergebnisse pro Stunde) verarbeitet, wobei alle Tests photometrisch sind. Dies erhöht die Effizienz in Hochvolumenlaboren, indem ein vollständig automatisierter Workflow mit Funktionen wie der Probenahme in geschlossenen Röhrchen ermöglicht wird.

Nach Produkt

Verbrauchsmaterialien, einschließlich Reagenzien, Testkits und Sonden, sichern sich den größten Umsatzanteil aufgrund hoher Testvolumina und wiederkehrender Beschaffungsmuster. Instrumente gewinnen durch Investitionen in Automatisierungssysteme, digitale Pathologieplattformen und molekulare Analysatoren an Bedeutung. Softwarelösungen verzeichnen eine steigende Nachfrage, unterstützt durch LIS-Integration, KI-basierte Analysen und cloud-fähige diagnostische Workflows. Labore konzentrieren sich darauf, ihre Produktportfolios aufzurüsten, um die Effizienz zu steigern und die Einhaltung sich entwickelnder Qualitätsstandards zu gewährleisten. Dies erhöht den strategischen Wert von Produktinnovationen innerhalb der Laborbetriebe.

- Beispielsweise verarbeitet das cobas e 801 Modul von Roche bis zu 300 Tests pro Stunde und unterstützt Hochvolumen-Immunoassay-Workflows in Laboren weltweit. Diese Leistung ermöglicht eine effiziente Bewältigung der 24/7-Diagnoseanforderungen, und wenn es als Teil der cobas 8000 modularen Analysatorserie in einer Reihe von bis zu vier Modulen konfiguriert wird, kann das System einen Gesamtdurchsatz von bis zu 1.200 Tests/Stunde für Immunoassay-Analysen erreichen.

Nach Endbenutzer

Krankenhäuser bleiben das führende Endbenutzersegment aufgrund des hohen Patientendurchsatzes, der vielfältigen Testanforderungen und der Integration in klinische Versorgungswege. Unabhängige Labore gewinnen erheblich an Bedeutung, indem sie spezialisierte Tests, wettbewerbsfähige Preise und skalierbare Servicemodelle anbieten. Diagnostikzentren und Arztpraxenlabore tragen durch routinemäßige Screenings und Anforderungen an die Point-of-Care-Diagnostik zu einer stetigen Nachfrage bei. Der US-Markt für medizinische und diagnostische Labordienstleistungen profitiert von der breiteren Akzeptanz dezentraler Testmodelle. Dies stärkt die Zugänglichkeit der Dienstleistungen in städtischen und halb-urbanen Regionen.

Segmentierungen:

Nach Test

- Klinische Chemietests

- Immunoassays

- Molekulardiagnostik

- Hämatologietests

- Mikrobiologietests

- Genetische Tests

- Toxikologische Tests

Nach Produkt

- Verbrauchsmaterialien

- Instrumente

- Software- und Informatiklösungen

- Automatisierte Analysatoren

- Digitale Pathologiesysteme

Nach Endbenutzer

- Krankenhäuser

- Unabhängige Labore

- Diagnostikzentren

- Arztpraxenlabore

- Akademische und Forschungseinrichtungen

Nach Region

- Nordamerika – Vereinigte Staaten

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Regionale Analyse:

Starke Marktpräsenz im Süden der Vereinigten Staaten, angetrieben durch expandierende Gesundheitsnetzwerke

Der US-Markt für medizinische und diagnostische Labordienstleistungen verzeichnet starke Aktivitäten in der südlichen Region aufgrund einer großen Patientenzahl und einer breiten Verteilung von Krankenhausnetzwerken. Eine hohe Belastung durch chronische Krankheiten erhöht die Testvolumina in den Kategorien klinische Chemie, Molekular- und Immunoassays. Regionale Gesundheitssysteme investieren in moderne Laborinfrastrukturen, um schnellere Durchlaufzeiten und skalierbare Diagnoseoperationen zu unterstützen. Dies stärkt die Nachfrage nach Automatisierungsplattformen und integrierten LIS-Lösungen. Staaten wie Texas, Florida und Georgia verzeichnen ein stetiges Wachstum bei unabhängigen Laboren und spezialisierten Diagnosezentren. Die Region profitiert von der steigenden Akzeptanz präventiver Screenings und arbeitgebergesteuerter Wellness-Programme.

Nordosten der Vereinigten Staaten profitiert von fortschrittlichen akademischen Zentren und spezialisierten Diagnostiken

Die nordöstliche Region hält einen bedeutenden Anteil, unterstützt durch eine starke Konzentration von akademischen medizinischen Zentren, Forschungskrankenhäusern und Biotechnologiezentren. Die Nachfrage nach fortschrittlichen molekularen Diagnostiken bleibt hoch aufgrund des starken Fokus auf Onkologie, genetische Tests und Überwachung von Infektionskrankheiten. Labore in dieser Region implementieren digitale Pathologie und KI-gestützte Analysen, um die diagnostische Präzision zu verbessern. Dies fördert Partnerschaften zwischen Krankenhäusern, Referenzlaboren und Forschungseinrichtungen. Staaten wie New York, Massachusetts und Pennsylvania treiben Innovationen durch Investitionen in Genomprogramme und Initiativen der Präzisionsmedizin voran. Die Region setzt weiterhin auf Next-Generation-Sequencing und Begleitdiagnostik in einem schnellen Tempo.

Westen und Mittlerer Westen der Vereinigten Staaten gewinnen durch Technologieakzeptanz und erweiterten Zugang an Dynamik

Die westliche Region wächst stetig aufgrund der starken Akzeptanz von Ferndiagnostik, virtueller Testbestellung und digitalen Laborlösungen. Hohe Verbraucherpräferenz für dezentralisierte Tests fördert die Akzeptanz von Heimprobenkits und telemedizinisch verknüpften Diagnoseabläufen. Der US-Markt für medizinische und diagnostische Labordienstleistungen profitiert von starken Aktivitäten in Staaten wie Kalifornien und Washington, die durch fortschrittliche Gesundheitsökosysteme angetrieben werden. Dies beschleunigt Investitionen in molekulare Plattformen und Robotik. Die Region des Mittleren Westens meldet eine konstante Testnachfrage, unterstützt durch integrierte Gesundheitssysteme und expandierende Krankenhausnetzwerke. Regionale Labore stärken ihre Dienstleistungsfähigkeiten durch Automatisierungs-Upgrades und einen breiteren Zugang zu spezialisierten Tests.

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Die Wettbewerbslandschaft im US-Markt für medizinische und diagnostische Labordienstleistungen zeichnet sich durch starke Beteiligung von Quest Diagnostics Incorporated, Thermo Fisher Scientific Inc., BIOMERIEUX, Siemens Medical Solutions USA, Inc. und Laboratory Corporation of America Holdings aus. Diese Unternehmen erweitern ihre Dienstleistungsportfolios durch Investitionen in molekulare Diagnostik, digitale Pathologie und Hochdurchsatz-Testplattformen. Dies stärkt ihre Fähigkeit, die steigende Nachfrage nach fortschrittlichen und routinemäßigen Diagnostikdiensten zu erfüllen. Führende Akteure konzentrieren sich auf strategische Partnerschaften mit Krankenhäusern, Forschungseinrichtungen und Gesundheitssystemen, um die geografische Reichweite zu erweitern und die Probenlogistik zu verbessern. Automatisierung, KI-gesteuerte Analysen und cloudbasierte LIS-Integration bleiben zentrale Innovationsbereiche für große Labornetzwerke. Unternehmen verfolgen Übernahmen, um die Kapazität für spezialisierte Tests zu erhöhen und ihre Wettbewerbsposition in einem sich konsolidierenden Markt zu stärken.

Neueste Entwicklungen:

- Im August 2025 schloss Quest Diagnostics die Übernahme ausgewählter klinischer Testanlagen von Spectra Laboratories von Fresenius Medical Care ab, um dialysebezogene Dienstleistungen für unabhängige Kliniken zu verbessern.

- Im August 2025 unterzeichneten Corewell Health und Quest Diagnostics eine endgültige Vereinbarung zum Eintritt in ein Joint Venture für ein neues hochmodernes Labor in Southfield, Michigan, wobei Quest ab Ende 2025 schrittweise die 21 Krankenhauslabore von Corewell verwaltet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Test, Produkt, Endnutzer und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Zukunftsausblick hebt die starke Expansion fortschrittlicher molekularer und genomischer Diagnostik hervor, da Labore in hochpräzise Testplattformen investieren.

- Digitale Pathologie, KI-unterstützte Analysen und Automatisierung finden breitere Anwendung, um die Genauigkeit zu stärken und die Effizienz der Arbeitsabläufe zu verbessern.

- Fern-Diagnostik und Modelle zur Probenentnahme zu Hause erweitern den Zugang und fördern ein höheres Patientenengagement in städtischen und halb-städtischen Regionen.

- Labore integrieren cloudbasierte LIS-Systeme, um die Interoperabilität zu verbessern und die Berichterstattung zwischen Anbietern und Diagnosenetzwerken zu optimieren.

- Das Wachstum im Bereich der präventiven Gesundheitsversorgung fördert eine höhere Nachfrage nach Wellness-Panels und Tests zur Früherkennung von Risiken in verschiedenen Bevölkerungsgruppen.

- Präzisionsmedizin beschleunigt den Einsatz von Begleitdiagnostik in der Onkologie, bei Infektionskrankheiten und genetischen Störungen und stärkt spezialisierte Dienstleistungsportfolios.

- Große nationale Labore verfolgen Konsolidierungsstrategien, um die regionale Abdeckung zu erweitern und die Infrastruktur für Probenlogistik zu verbessern.

- Investitionen in Robotik und Hochdurchsatzplattformen erhöhen die Testkapazität und unterstützen skalierbare Laborbetriebe.

- Die Nachfrage nach dezentralen Diagnostikzentren und Arztpraxen-Laboren, die schnelleren Zugang zu Routinetests bieten, steigt.

- Zusammenarbeiten zwischen Laboren, Technologieunternehmen und Gesundheitssystemen erweitern Innovationspipelines und verbessern langfristige diagnostische Fähigkeiten.