Visión General del Mercado

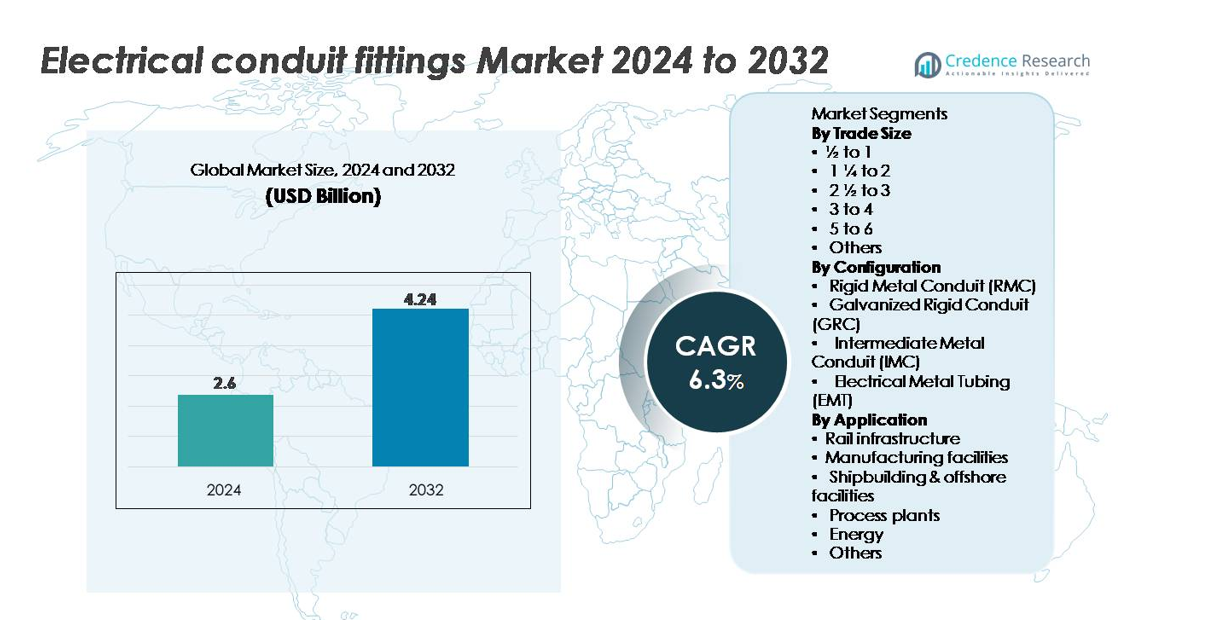

El mercado de accesorios de conductos eléctricos fue valorado en USD 2.6 mil millones en 2024 y se proyecta que alcance los USD 4.24 mil millones para 2032, expandiéndose a una CAGR del 6.3% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Accesorios de Conductos Eléctricos 2024 |

USD 2.6 mil millones |

| Mercado de Accesorios de Conductos Eléctricos, CAGR |

6.3% |

| Tamaño del Mercado de Accesorios de Conductos Eléctricos 2032 |

USD 4.24 mil millones |

El mercado de accesorios de conductos eléctricos está conformado por una fuerte competencia entre fabricantes globales como Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical y Atkore, cada uno aprovechando la innovación en materiales, diseños resistentes a la corrosión y redes de distribución extensas para fortalecer la penetración en el mercado. Asia-Pacífico lidera el mercado global con una participación del 36%, impulsada por la rápida industrialización, la construcción a gran escala y la expansión de la infraestructura eléctrica. América del Norte y Europa siguen, respaldadas por estrictos estándares de seguridad eléctrica y la modernización de instalaciones comerciales e industriales. Las empresas continúan compitiendo a través de la fabricación avanzada, el cumplimiento de certificaciones y accesorios diseñados para aplicaciones de alto rendimiento en diversos entornos de instalación.

Perspectivas del Mercado

- El mercado de accesorios de conductos eléctricos fue valorado en 2.6 mil millones de USD en 2024 y se proyecta que alcance los 4.24 mil millones de USD para 2032, registrando un CAGR del 6.3% durante el período de pronóstico.

- La fuerte demanda es impulsada por la rápida construcción comercial, la electrificación industrial y las estrictas regulaciones de seguridad que aceleran la adopción de accesorios compatibles con EMT, IMC, GRC y RMC en diversos sistemas de cableado.

- Las tendencias clave incluyen la creciente preferencia por accesorios de acero inoxidable resistentes a la corrosión y recubiertos, la expansión de diseños de conectores modulares y sin herramientas, y el creciente uso de herramientas de planificación digital como BIM para una ruta de conductos precisa.

- La competencia se intensifica entre los principales actores como Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical y Atkore, cada uno fortaleciendo carteras y redes de distribución.

- Asia-Pacífico lidera con un 36% de participación, seguido por América del Norte con un 32% y Europa con un 24%, mientras que EMT sigue siendo el segmento de configuración dominante y el tamaño comercial de ½ a 1 pulgada representa el mayor volumen de instalación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tamaño Comercial

Los tamaños comerciales de ½ a 1 pulgada forman el subsegmento dominante en el mercado de accesorios de conductos eléctricos, impulsados por su uso extensivo en proyectos de cableado residencial y comercial ligero donde los circuitos compactos y las conexiones de ramales son comunes. Su alto rendimiento en renovaciones y construcciones a pequeña escala asegura una demanda continua, mientras que la compatibilidad con sistemas EMT e IMC fortalece la adopción entre los contratistas. Los tamaños comerciales más grandes, como de 1¼ a 2 pulgadas y de 2½ a 3 pulgadas, apoyan el cableado industrial pero siguen siendo secundarios debido a una menor frecuencia de instalación. Los tamaños superiores a 3 pulgadas sirven principalmente para aplicaciones especializadas de alta resistencia.

- Por ejemplo, Atkore produce conductos de acero EMT e IMC que cumplen con los estándares UL-797 y UL-1242 en toda su red de fabricación en EE. UU. La empresa opera más de 60 sitios de fabricación y distribución a nivel mundial, apoyando una calidad consistente y un suministro de conductos de alto volumen.

Por Configuración

El Tubo Metálico Eléctrico (EMT) emerge como la configuración líder, respaldado por su diseño liviano, características de instalación rápida y fuerte preferencia en edificios comerciales y adaptaciones industriales. La flexibilidad de EMT y su menor costo de material en comparación con los conductos metálicos rígidos lo convierten en la primera opción para los grandes contratistas eléctricos que buscan eficiencia en la instalación. El Conducto Metálico Rígido (RMC) y el Conducto Rígido Galvanizado (GRC) dominan en entornos duros y peligrosos, ofreciendo una protección superior contra la corrosión, mientras que el Conducto Metálico Intermedio (IMC) proporciona una opción equilibrada para instalaciones industriales sensibles al peso.

- Por ejemplo, Gibson Stainless & Specialty produce accesorios de conducto de acero inoxidable 316 con una resistencia a la tracción típica de 515 MPa y una calificación de rendimiento de 205 MPa. Estas propiedades mecánicas apoyan un rendimiento confiable en entornos petroquímicos y offshore duros donde la resistencia a la corrosión es crítica.

Por Aplicación

Las instalaciones de fabricación representan el segmento de aplicación dominante, impulsado por la continua expansión de líneas de producción automatizadas, el extenso cableado de maquinaria y los estrictos requisitos de seguridad para sistemas eléctricos cerrados. La distribución de cargas de alta potencia, las interconexiones de equipos y el cableado de salas de control aumentan significativamente la demanda de accesorios de conductos de alta resistencia. La infraestructura ferroviaria y las plantas de proceso le siguen, respaldadas por actualizaciones de electrificación a gran escala y normas de cumplimiento estrictas. La construcción naval y las instalaciones en alta mar requieren soluciones de conductos resistentes a la corrosión, mientras que el sector energético, en particular las subestaciones y los activos de energía renovable, utiliza configuraciones robustas para apoyar redes de cableado de larga distancia y alta fiabilidad.

Principales Impulsores del Crecimiento

Expansión de la Construcción Comercial, Industrial e Infraestructura

El aumento de la inversión global en el desarrollo de infraestructura comercial, industrial y pública sirve como un catalizador de crecimiento importante para los accesorios de conductos eléctricos. La rápida construcción de complejos comerciales, centros logísticos, centros de datos e instalaciones de salud impulsa un mayor consumo de sistemas de cableado seguros. Las expansiones industriales que involucran líneas de fabricación, equipos de automatización y redes eléctricas de alta carga fortalecen aún más la demanda de accesorios de conductos capaces de soportar estrés mecánico pesado, exposición corrosiva y largas tiradas de cable. Las mejoras en la infraestructura urbana, como los sistemas de transporte inteligente, los corredores de metro y los programas de modernización de servicios públicos, continúan adoptando cableado estructurado basado en conductos para cumplir con las normas de cumplimiento y seguridad. Las actividades de renovación y reacondicionamiento en instalaciones envejecidas también aumentan la demanda de reemplazo de conectores, acoplamientos, codos y accesorios de compresión. El efecto acumulativo de la actividad de construcción en curso y la creciente presión regulatoria para un cableado seguro y cerrado apoya significativamente la expansión del mercado a largo plazo.

- Por ejemplo, Legrand informa un portafolio global de más de 300,000 referencias de productos respaldadas por operaciones de fabricación en casi 90 países. Esta red permite un suministro constante de dispositivos de cableado, sistemas de gestión de cables y accesorios de conductos para proyectos comerciales e industriales.

Enfoque Creciente en la Seguridad Eléctrica y el Cumplimiento Normativo

El creciente énfasis en la seguridad eléctrica en entornos comerciales, industriales y de alto riesgo sigue impulsando la adopción de accesorios de conductos diseñados para proteger la integridad del cableado. Organismos reguladores como el NEC, IEC y autoridades regionales imponen estrictos estándares relacionados con la protección mecánica, la continuidad de la conexión a tierra, la resistencia a la corrosión y la seguridad contra incendios. Las industrias que involucran altas temperaturas, vibración, productos químicos o atmósferas propensas a explosiones requieren cada vez más sistemas de conductos metálicos rígidos y accesorios reforzados. Las auditorías de cumplimiento impulsadas por seguros aceleran aún más el reemplazo de accesorios de cableado obsoletos. A medida que las organizaciones fortalecen los programas EHS (Medio Ambiente, Salud y Seguridad), priorizan los accesorios de conductos que minimizan el riesgo de fallos de arco, cortocircuitos, ingreso de humedad y degradación de cables. La necesidad de instalaciones conformes al código en almacenes, plantas, edificios públicos y sectores de transporte posiciona las regulaciones de seguridad como un impulsor clave del mercado.

- Por ejemplo, Schneider Electric opera globalmente en distribución eléctrica y sistemas de gestión de energía. Su gama de productos cubre equipos de distribución de baja tensión, interruptores, enchufes, tableros de distribución y componentes relacionados utilizados en entornos residenciales, comerciales e industriales.

Electrificación de Procesos Industriales y Auge de la Automatización

El creciente cambio hacia la electrificación de los procesos industriales y la adopción de tecnologías de la Industria 4.0 aumentan significativamente la necesidad de una infraestructura de conductos robusta. Las líneas de producción automatizadas, la robótica, la maquinaria CNC y el cableado de control de alta densidad requieren soluciones de enrutamiento seguras capaces de proteger cables sensibles de la abrasión, vibración y exposición a EMI. La electrificación de sistemas de bombeo, unidades HVAC, equipos de minería y activos de distribución de energía también amplía el uso de accesorios de conductos de alta resistencia. La integración de dispositivos de detección, nodos IoT y sistemas de monitoreo en entornos fabriles resulta en una mayor densidad de cableado, lo que impulsa la demanda de accesorios de unión precisos, acoplamientos de expansión y accesorios de puesta a tierra. A medida que las industrias transicionan hacia operaciones inteligentes y digitalmente habilitadas, la necesidad de marcos de cableado fiables, organizados y escalables fortalece la adopción de accesorios de conductos avanzados.

Tendencias Clave y Oportunidades

Crecimiento de Accesorios Resistentes a la Corrosión y Materiales Especiales

Una tendencia clave del mercado gira en torno al aumento de la demanda de accesorios resistentes a la corrosión fabricados con acero inoxidable, acero galvanizado en caliente, metales recubiertos de PVC y compuestos poliméricos avanzados. Industrias como la construcción naval, energía offshore, petroquímicos y tratamiento de aguas residuales requieren accesorios capaces de resistir la exposición al agua salada, salpicaduras químicas y alta humedad. El auge de salas limpias, farmacéuticas y plantas de procesamiento de alimentos también impulsa la adopción de sistemas de conductos higiénicos y fáciles de limpiar. Los fabricantes están ampliando sus carteras para incluir accesorios con mecanismos de sellado mejorados, integridad de rosca mejorada y recubrimientos de alta calidad. Esta tendencia crea fuertes oportunidades para los proveedores que desarrollan tecnologías de materiales especializados para cumplir con los requisitos de rendimiento ambiental, térmico y mecánico en condiciones operativas adversas.

Digitalización de la Planificación Eléctrica y Auge de Sistemas de Instalación Pre-Ingenierizados

Una oportunidad emergente reside en la adopción de herramientas de construcción digital como el enrutamiento eléctrico basado en BIM, la optimización de diseño 3D y la generación automatizada de listas de materiales, lo que aumenta la demanda de accesorios de conductos estandarizados y de precisión. Los kits de accesorios pre-ingenierizados, ensamblajes modulares y accesorios de conexión rápida aceleran la velocidad de instalación, reducen el costo de mano de obra y mejoran la consistencia en grandes proyectos de construcción. Los contratistas prefieren cada vez más accesorios compatibles con herramientas de doblado automatizadas, sistemas de instalación robótica y etiquetado inteligente para el seguimiento de activos. A medida que las empresas constructoras digitalizan los flujos de trabajo y adoptan prácticas de prefabricación, los proveedores que ofrecen sistemas de accesorios de conductos integrados y listos para la instalación obtienen una ventaja competitiva.

- Por ejemplo, Atkore ofrece archivos BIM compatibles con Revit para más de 2,000 productos de conductos, estructuras y gestión de cables a través de su biblioteca oficial de BIM, lo que permite un enrutamiento eléctrico digital preciso y la generación automatizada de listas de materiales en grandes proyectos de construcción.

Aumento de Inversiones en Energía Renovable e Infraestructura Eléctrica

El cambio global hacia la energía renovable, incluidas las granjas solares, plantas eólicas, instalaciones de hidrógeno y proyectos de almacenamiento de energía en baterías, crea oportunidades sustanciales para accesorios de conductos eléctricos adaptados a entornos exteriores, de alto voltaje e intensivos en vibraciones. Las instalaciones renovables requieren extensas redes de cableado para inversores, subestaciones, transformadores y dispositivos de monitoreo, lo que impulsa la demanda de accesorios de conductos robustos que resistan los ciclos de UV, humedad y térmicos. Las iniciativas de modernización de la red, incluidas las actualizaciones de subestaciones y los programas de cableado subterráneo, apoyan aún más la adopción. A medida que la transición energética se acelera, los accesorios de conductos utilizados en la arquitectura de distribución de energía experimentan un crecimiento sostenido a largo plazo.

- Por ejemplo, el sistema de distribución subterránea de dieléctrico sólido Elastimold™ de ABB incluye componentes con clasificación de 15 kV, 25 kV y 35 kV probados según los estándares IEEE 386, que se despliegan en subestaciones solares y eólicas que requieren terminaciones compatibles con conductos capaces de soportar ciclos térmicos exteriores y estrés de alto voltaje.

Desafíos Clave

Fluctuación de Precios de Materias Primas y Restricciones en la Cadena de Suministro

El mercado de accesorios de conductos enfrenta desafíos significativos derivados de los precios volátiles del acero, aluminio y polímeros, que impactan directamente en los costos de fabricación y la estabilidad de precios. Las interrupciones en la cadena de suministro por inestabilidad geopolítica, restricciones de transporte o escasez de acero galvanizado agravan aún más los ciclos de producción y los plazos de entrega. Los fabricantes enfrentan gastos crecientes relacionados con recubrimientos, procesos de roscado y mecanizado de precisión. Estas fluctuaciones limitan los márgenes de beneficio, complican la contratación a largo plazo y presionan a los proveedores a diversificar las fuentes. Los fabricantes más pequeños luchan por mantener la competitividad frente a grandes actores con cadenas de suministro verticalmente integradas, magnificando la dependencia de materias primas como un desafío importante de la industria.

Escasez de Mano de Obra y Brechas de Habilidades en Instalación en Contratación Eléctrica

Una escasez persistente de electricistas capacitados e instaladores calificados plantea desafíos operativos, particularmente en proyectos industriales y comerciales a gran escala que dependen en gran medida del cableado basado en conductos. Los niveles de habilidad inadecuados resultan en errores de instalación, plazos de proyecto más largos y mayores costos de retrabajo, reduciendo la productividad general. Los diseños complejos de conductos, especialmente los que involucran sistemas metálicos rígidos, cumplimiento en áreas peligrosas y doblado de precisión, requieren técnicos con experiencia especializada. A medida que la demanda de construcción crece más rápido que la disponibilidad de la fuerza laboral, los contratistas enfrentan cada vez más retrasos y limitaciones de capacidad. Esta escasez presiona a los fabricantes a ofrecer diseños de accesorios simplificados, modulares y sin herramientas para mitigar la complejidad de la instalación.

Análisis Regional

Norteamérica

América del Norte posee alrededor del 32% del mercado de accesorios para conductos eléctricos, impulsado por la sólida construcción comercial, la modernización de las redes de servicios públicos y la fuerte adherencia a los estándares regulatorios del NEC. EE. UU. lidera la demanda regional debido a las extensas inversiones en centros de datos, infraestructura logística y automatización industrial. La renovación a gran escala de sistemas eléctricos envejecidos en instalaciones de manufactura, transporte e institucionales acelera aún más la demanda de reemplazo de accesorios para conductos. La alta adopción de conductos EMT y de metal rígido, combinada con el aumento del gasto en instalaciones de energía renovable, fortalece el crecimiento del mercado a largo plazo en toda la región.

Europa

Europa captura una participación estimada del 24%, impulsada por estrictas regulaciones de seguridad eléctrica, modernización industrial continua y rápida expansión de proyectos ferroviarios, de energía renovable e infraestructura pública. Países como Alemania, el Reino Unido, Francia y los países nórdicos impulsan la demanda de accesorios para conductos resistentes a la corrosión y al fuego utilizados en manufactura avanzada, industrias de procesos y redes de edificios inteligentes. La modernización continua de antiguas estructuras comerciales y las renovadas inversiones en proyectos eólicos marinos apoyan la adopción de accesorios metálicos y con recubrimientos especiales. El énfasis en la sostenibilidad, la eficiencia energética y el cumplimiento de EN/IEC refuerza la posición de Europa como un mercado técnicamente maduro.

Asia-Pacífico

Asia-Pacífico lidera el mercado global con aproximadamente un 36% de participación, respaldada por la urbanización a gran escala, la expansión de corredores industriales y el alto gasto público en infraestructura de transporte, ferroviaria y energética. China, India, Japón y el sudeste asiático muestran una fuerte demanda de sistemas EMT, IMC y GRC en fábricas, edificios comerciales y redes de servicios públicos. El floreciente sector manufacturero de la región, especialmente en electrónica, automotriz y química, impulsa el uso extensivo de cableado basado en conductos para instalaciones eléctricas de alta densidad. Los programas gubernamentales de ciudades inteligentes y el rápido crecimiento en activos de energía renovable amplifican aún más la necesidad de accesorios para conductos duraderos y escalables.

América Latina

América Latina representa aproximadamente el 5% de la demanda global, moldeada por la expansión de actividades industriales, operaciones mineras y mejoras de infraestructura en Brasil, México, Chile y Colombia. Las crecientes inversiones en petróleo y gas, energía hidroeléctrica y redes de transporte apoyan un mayor uso de accesorios para conductos resistentes adecuados para entornos de alta vibración y corrosivos. La expansión urbana y la modernización de edificios comerciales también contribuyen a una adopción constante. Sin embargo, las fluctuaciones económicas y los ciclos de construcción más lentos limitan una penetración más amplia del mercado. A medida que los códigos de seguridad regionales se fortalecen y la industrialización del sector privado crece, se espera que la demanda de sistemas de conductos estandarizados aumente.

Medio Oriente y África

La región de Medio Oriente y África posee cerca del 3% de participación, impulsada por megaconstrucciones en curso, desarrollo de instalaciones de petróleo y gas, y programas de expansión de servicios públicos. Los países del CCG, incluidos Arabia Saudita, los EAU y Qatar, aumentan la demanda de accesorios para conductos resistentes a la corrosión y de alta resistencia utilizados en entornos industriales de alta temperatura y peligrosos. Los sectores de distribución de energía y minería en crecimiento de África impulsan una adopción incremental, aunque las brechas de infraestructura limitan una rápida escalabilidad. Las crecientes inversiones en bienes raíces comerciales, energía renovable y zonas industriales apoyan un crecimiento moderado a largo plazo, especialmente para sistemas de conductos metálicos galvanizados y rígidos capaces de soportar condiciones climáticas adversas.

Segmentaciones del Mercado:

Por Tamaño Comercial

- ½ a 1

- 1 ¼ a 2

- 2 ½ a 3

- 3 a 4

- 5 a 6

- Otros

Por Configuración

- Tubo Conduit Metálico Rígido (RMC)

- Tubo Conduit Rígido Galvanizado (GRC)

- Tubo Conduit Metálico Intermedio (IMC)

- Tubo Metálico Eléctrico (EMT)

Por Aplicación

- Infraestructura ferroviaria

- Instalaciones de fabricación

- Construcción naval y instalaciones offshore

- Plantas de proceso

- Energía

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de accesorios para conductos eléctricos se caracteriza por una mezcla de fabricantes globales y especialistas regionales que compiten a través de la calidad del producto, la innovación en materiales y la ingeniería orientada al cumplimiento. Los principales actores se centran en expandir carteras de accesorios compatibles con EMT, IMC, GRC y RMC, mientras integran recubrimientos resistentes a la corrosión, aleaciones de alta resistencia y tecnologías de roscado de precisión para cumplir con estrictos estándares de instalación. Las empresas fortalecen su presencia en el mercado a través de redes de distribución estratégicas, asociaciones con contratistas y programas de capacitación que apoyan una instalación eficiente en el campo. La competencia se intensifica a medida que los fabricantes introducen accesorios modulares, de conexión rápida y sin herramientas que reducen el tiempo de trabajo y mejoran la precisión de alineación en grandes proyectos comerciales e industriales. Las empresas también invierten en catálogos digitales, bibliotecas de productos compatibles con BIM y sistemas de fabricación automatizados para mejorar la consistencia y la fiabilidad del suministro. Con el aumento de la demanda de infraestructura y el endurecimiento de las regulaciones de seguridad eléctrica, las empresas con fuerte credibilidad técnica, cumplimiento de certificaciones y un sólido soporte postventa mantienen una clara ventaja competitiva en los mercados globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Jugadores Clave

Desarrollos Recientes

- En agosto de 2025, Techno Flex amplió su presencia manufacturera con una nueva instalación de última generación en la SEZ de Pithampur, Madhya Pradesh. Esta expansión tiene como objetivo aumentar la capacidad para tuberías y accesorios de conducto y apoyar tanto los mercados nacionales como de exportación.

- El 9 de julio de 2025, Gibson Stainless & Specialty, Inc. anunció mejoras en su línea de productos dirigidas al sector de alimentos y bebidas, pasando de etiquetas de papel a marcación láser y extendiendo los puertos femeninos para cerrar completamente las roscas masculinas para accesorios de conducto higiénicos y libres de residuos.

- En mayo de 2024, Atkore emitió Declaraciones Ambientales de Producto (EPDs) para sus conductos y accesorios de acero inoxidable, acero galvanizado y PVC. Verificadas por una tercera parte independiente, las EPDs detallaron los impactos ambientales a lo largo del ciclo de vida del producto, incluyendo emisiones de gases de efecto invernadero y consumo de energía. Esta iniciativa destaca el compromiso de Atkore con la sostenibilidad, ayudando a los clientes a tomar decisiones informadas y apoyar las certificaciones de construcción ecológica.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tamaño del comercio, Configuración, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una demanda constante a medida que los grandes proyectos comerciales, industriales e infraestructurales continúen adoptando sistemas de cableado cerrado para mejorar la seguridad y durabilidad.

- El aumento de la automatización y electrificación en las instalaciones de fabricación incrementará la necesidad de accesorios de conducto de alto rendimiento que soporten redes eléctricas densas y propensas a vibraciones.

- La adopción de accesorios de materiales resistentes a la corrosión y especiales se acelerará a medida que las industrias offshore, marinas y de procesos se expandan y refuercen los requisitos de cumplimiento.

- Las herramientas de construcción digital como BIM y los flujos de trabajo de prefabricación impulsarán la demanda de soluciones de accesorios de conducto estandarizadas y listas para la instalación.

- Los edificios inteligentes y los sistemas avanzados de HVAC, seguridad y gestión de energía aumentarán la adopción de accesorios de conducto adaptables para el enrutamiento eléctrico integrado.

- El crecimiento en activos de energía renovable solar, eólica, de hidrógeno y almacenamiento ampliará las aplicaciones que requieren accesorios de grado exterior, resistentes a los rayos UV y de alta resistencia.

- Los fabricantes invertirán cada vez más en diseños modulares, de conexión rápida y sin herramientas para reducir el tiempo de trabajo en medio de la persistente escasez de mano de obra eléctrica.

- Las iniciativas de sostenibilidad fomentarán el desarrollo de materiales reciclables, recubrimientos de bajas emisiones y sistemas de conductos de mayor duración.

- El fortalecimiento de los estándares regulatorios en los mercados globales acelerará el reemplazo de hardware de cableado obsoleto con accesorios que cumplan con los códigos.

- La expansión de las redes de distribución y los canales de comercio electrónico mejorará la disponibilidad de productos y acelerará la adopción entre pequeños contratistas y mercados de construcción regionales.